حجم سوق رادار مكافحة الحرائق المحمولة جواً ، تحليل الأسهم وتحليل الصناعة ، حسب النظام الأساسي (الطائرات الثابتة الجناحين ، الدوار ، المركبات الجوية غير المأهولة (الطائرات بدون طيار) ، الصواريخ والذخائر الموجهة ، وغيرها) ، عن طريق التكرار (x-band ، ku-band ، ka-band ، و others archanced (array acctory exclan الوضع (رادار مكافحة الحرائق المستقل ونظام مكافحة الحرائق المتكامل) ، التوقعات الإقليمية ، 2024-2032

رؤى السوق الرئيسية

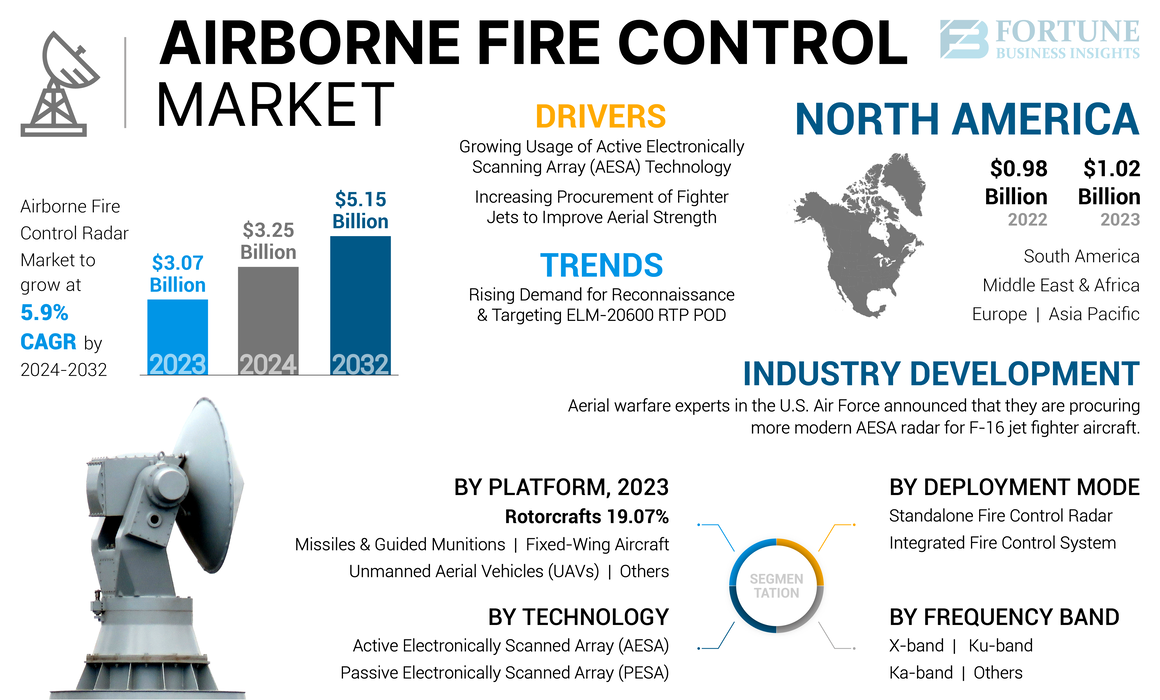

بلغ قيمة سوق رادار مكافحة الحرائق المحمولة جواً في عام 2023 دولارًا أمريكيًا في عام 2023. ومن المتوقع أن ينمو السوق من 3.25 مليار دولار أمريكي في عام 2024 إلى 5.15 مليار دولار بحلول عام 2032 ، مما يعرض CAGR 5.9 ٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق رادار مكافحة الحرائق المحمولة جواً بحصة سوقية بلغت 33.22 ٪ في عام 2023.

تم إنشاء أنظمة Radar المتخصصة المعروفة باسم أنظمة Radar Control Control Airborne (FCR) لتقديم بيانات استهداف دقيقة لأنظمة الأسلحة ، مما يسهل إشراك الأهداف الجوية والبحرية بفعالية. تعتمد الطائرات العسكرية الحديثة على هذه الرادارات لتنفيذ مختلف المهام ، مثل القتال الجوي إلى الجو ، والضربات الجوية إلى الأرض ، والمراقبة البحرية. يحرك النمو زيادة الإنفاق العسكري ، واعتماد ارتفاع تكنولوجيا AESA ، وتحديث القوات الجوية عبر مختلف الدول.

لقد أثر جائحة Covid-19 بشدة على صناعة الدفاع. يعد تعطيل سلسلة التوريد للاعبين الرئيسيين في صناعة الدفاع سببًا رئيسيًا وراء إلغاء العديد من العقود. إيربوس س. ذكرت أنها تكبدت خسارة حوالي 2200 مليون دولار أمريكي بسبب جائحة Covid-19.

إيربوس س. وواجهت شركة Boeing ، وهي مصنعي المعدات الأصلية للطائرات ، خسائر كبيرة بسبب إلغاء أوامر الطائرات. خططت هذه الشركات لتأجيل تسليم الطائرات للتغلب على الأزمة الاقتصادية. بالإضافة إلى ذلك ، تأثر جدول توصيل الطائرات المقاتلة Rafale التي طلبها القوات الجوية الهندية من Dassault Aviation (فرنسا).

تستثمر شركات مثل شركة Lockheed Martin Corporation و Northrop Grumman Corporation و Raytheon Technologies Corporation في تطوير رادارات مكافحة الحرائق المحمولة جواً من الناحية التكنولوجية. يتم استخدام هذه الرادارات لتوفير قدرة استهداف أفضل للطائرات المقاتلة والقتالطائرات الهليكوبتر، والتي من المتوقع أن تفضل معدل نمو السوق في السنوات المقبلة.

اتجاهات سوق رادار مكافحة الحرائق المحمولة جواً

ارتفاع الطلب على الاستطلاع واستهداف ELM-20600 RTP POD للمساعدة في النمو

زيادة الطلب على رادار مكافحة الحرائق المحمولة جواً من سلاح الجو الأمريكي ونمو القوات الجوية الملكية الكندية يزيد من نمو السوق. من المقرر أن يزيد الطلب المتزايد على معدات الكشف المستهدف عن نمو السوق. علاوة على ذلك ، أطلقت إسرائيل Aerospace Industries Ltd استطلاع واستهداف ELM-20600 RTP POD. يوفر Pod RTP ELM-20600 RTP تصوير رادار الفتحة الاصطناعية ، وتحديد الهدف ، ومؤشر الهدف المتحرك القائم على الأرض.

ويوفر صور رادار عالية الجودة لأهداف الأرض. كما أنه يوفر مراقبة واسعة النطاق واسعة النطاق والاستطلاع ، وبيانات الموقع الجغرافي الدقيقة للأهداف ، وتقييم أضرار المعركة بعيدة المدى. يمكن للطيارين المقاتلين التعامل مع تخطيط المهمة المرن والتقييم المستهدف في الوقت الفعلي بسبب جراب ELM-20600 RTP. من المتوقع أن يعزز الاستخدام المتزايد لجراب ELM-20600 RTP من خدمات الدفاع نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق رادار مكافحة الحرائق المحمولة جوا

الاستخدام المتزايد لتكنولوجيا صفيف المسح الضوئي النشط (AESA) لدفع نمو السوق

يعد تقدم الأنظمة القائمة على AESA عاملاً أساسياً في نمو السوق. تسمح AESA بالتحكم الإلكتروني في موجات الراديو لتحديد اتجاه الهدف بدقة ، والذي يجذب اهتمام القوات المسلحة.

تُستخدم تقنية Active Scanning Array (AESA) النشطة بشكل كبير في الطائرات المقاتلة من الجيل الخامس لتحقيق موثوقية مهمة عالية وقدرات تتبع متعددة الهدف. الرادارتُستخدم التكنولوجيا لتوفير أنماط بديلة من إمكانيات متعددة الرسوم للعمليات الجوية إلى البحار ، والهواء إلى الجو ، والهواء إلى الأرض مع سعة سلاح من الهواء. علاوة على ذلك ، يتم استخدامه لتوفير تقييمات RAID عالية الدقة للطائرات المقاتلة للوصول إلى هدف جوي.

على سبيل المثال ، في ديسمبر 2022 ، مُنحت SRC ، Inc. عقدًا من قبل الجيش الأمريكي لتحسين رادار مكافحة الحرائق الدقيق (PFCR). نظام الرادار هذا عبارة عن صفيف ثلاثي الأبعاد نشط إلكترونيًا (AESA) خفيفة الوزن ومبرد بالهواء وفعالة من حيث التكلفة. لديها القدرة على الاندماج مع مختلف أنظمة الأسلحة ، مما يتيح استخدامها الواسع.

أدى السعي المستمر للتفوق القتالي الجوي على نطاق عالمي إلى اعتماد رادار المصفوفة النشط الممسوح إلكترونيًا (AESA) كميزة قياسية في جميع الطائرات المقاتلة الجديدة تقريبًا. علاوة على ذلك ، تخضع العديد من الطائرات القديمة إلى ترقيات لدمج هذه الرادارات ، مما يؤدي إلى نمو سوق رادار مكافحة الحرائق المحمولة جواً.

زيادة شراء الطائرات المقاتلة لتحسين القوة الجوية لتعزيز النمو

تركز البلدان الناشئة على تحديث قواتها الجوية لتعزيز القوة الجوية. يتضمن هذا التحديث غالبًا الاستحواذ على الطائرات المقاتلة المتقدمة المجهزة بأنظمة رادار مكافحة الحرائق المحمولة جواً. على سبيل المثال ، تخطط سلاح الجو الأمريكي لشراء 51 طائرة مقاتلة F-35A في السنة المالية 2024 ، مما يمثل زيادة كبيرة في أسطولها ، والتي ستتطلب ترقيات مقابلة في أنظمة الرادار للحفاظ على الفعالية التشغيلية.

تم تصميم الطائرات المقاتلة الأحدث للعمل مع أنظمة الرادار المتقدمة التي توفر إمكانات فائقة الاستحواذ على الهدف وتتبعها ومشاركة. نظرًا لأن هذه الطائرات تم شراؤها ، فهناك طلب مقابل لرادارات مكافحة الحرائق المحمولة على أحدث طراز يمكنها الاستفادة من الميزات المتقدمة لهذه الطائرات.

يعد زيادة شراء الطائرات المقاتلة عامل نمو كبير للسوق. مع تحديث الدول قدراتها الجوية والاستثمار في التقنيات المتقدمة ، من المتوقع أن يستمر الطلب على أنظمة الرادار المتطورة التي يمكن أن تدعم هذه الطائرات في الارتفاع ، ودفع نمو السوق.

العوامل التقييدية

ارتفاع تكلفة الصيانة لهذه الرادارات قد تعوق نمو السوق

رادارات التحكم في الحرائق المحمولة جواً ، وخاصة تلك التي تستخدم التقنيات المتقدمة مثل الصفيف النشط إلكترونيًا الممسوحة ضوئيًا (AESA) ، هي أنظمة معقدة بطبيعتها. تتطلب هذه الرادارات مكونات متخصصة وخوارزميات متطورة للتشغيل ، والتي تساهم في ارتفاع متطلبات الصيانة. الطبيعة المعقدة لهذه الأنظمة تعني أن أي خلل يمكن أن يتطلب تشخيصات وإصلاحات مكثفة ، مما يؤدي إلى زيادة التكاليف.

علاوة على ذلك ، غالبًا ما يتم دمج هذه الرادارات في أنظمة أكبر ، مثل الطائرات المقاتلة والمروحيات ، والتي لها أيضًا متطلبات الصيانة الخاصة بها. إن التأثير التراكمي للحفاظ على كل من الطائرة وأنظمة الرادار الخاصة بها يمكن أن يجهد ميزانيات وموارد. يمكن أن تؤدي التكاليف التشغيلية المرتفعة إلى انخفاض تواتر اختبارات الصيانة ، مما يحتمل أن يضعف موثوقية النظام.

علاوة على ذلك ، فإن تعقيد التكنولوجيا ، والحاجة إلى التدريب المتخصص ، والتكاليف التشغيلية المرتبطة بهذه الأنظمة يمكن أن يردع الاستثمار والمشتريات. نظرًا لأن منظمات الدفاع تسعى إلى موازنة الميزانيات والاستعداد التشغيلي ، فإن مواجهة تحديات الصيانة هذه سيكون أمرًا بالغ الأهمية للحفاظ على النمو.

تحليل تجزئة سوق رادار مكافحة الحرائق المحمولة جوا

عن طريق تحليل المنصة

شريحة الطائرات ذات الأجنحة الثابتة لها أكبر حصة في السوق بسبب الاستخدام المتزايد لـ AFCR في الطائرات المقاتلة

استنادًا إلى المنصة ، يتم فصل السوق إلى طائرات ثابتة الجناحين ، Rotorcrafts ،المركبات الجوية غير المأهولة (الطائرات بدون طيار) ،الصواريخ والذخائر الموجهة ، وغيرها.

عقد قطاع الطائرات الثابتة الجناحين حصة في السوق المهيمنة في عام 2023 ويقدر أن يكون الجزء الأسرع نموًا خلال 2024-2032. ويعزى هذا النمو إلى الاستخدام المتزايد لـ AFCR في الطائرات المقاتلة. طورت Thales RDY-3 خفيفة الوزن ، متعددة الوظائف ، ورادار التحكم في الحرائق المحمولة جواً. يتم استخدام رادار RDY-3 لتوفير نظام قتال فعال من حيث التكلفة لفارات مقاتلة الجيل الخامس. يتكون الرادار من أوضاع القتال المتقدمة ، وقدرة الاستحواذ على الهدف التلقائي ، وقدرة متعددة ، وقدرة متعددة. في الوقت الحاضر ، تتبنى سلاح الجو الهندي تقنية الرادار RDY-3 في مقاتلها Jet Mirage 2000.

عزز ارتفاع الطلب على السيارات الجوية غير المأهولة العسكرية (UAVS) والأنظمة الجوية غير المأهولة للقتال والمراقبة والاعتراف والتسليم نمو السوق. عرضت IAI (إسرائيل) رادار ELM-2054 لمنصات الطائرات بدون طيار مختلفة ، بما في ذلك الطائرات بدون طيار التكتيكية الصغيرة (Stuav) وغيرها من المنصات المدمجة جوا. بواسطة الطائرات بدون طيار العسكرية ، من المتوقع أن يحمل الجزء بنسبة 28 ٪ في عام 2025.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل نطاق التردد

يهيمن قطاع X-Band على عدد مزايا الطائرات المقاتلة

استنادًا إلى نطاق التردد ، يتم تصنيف السوق إلى X-Band و KU-Band و KA-Band وغيرها.

من المتوقع أن يسجل قطاع X-band أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة وحساب أعلى حصة في السوق في عام 2023. نمو القطاع يرتفع حيث يمكن للطائرات المقاتلة فحص العمليات بسرعة في نطاق تردد X-band.

يتم استخدام نظام AFCR لنقل الموجات الكهرومغناطيسية والأمواج الراديوية. يعتمد تواتر موجات الراديو بشكل كبير على تطبيق الرادار. يتكون النطاق X من نطاق تردد جيجاهيرتز 2-4. يرجع هذا النمو إلى سهولة الوصول إلى الطائرات المقاتلة في نطاق تردد X-band لتشغيل مسار الهدف الواحد وقدرة المسار ثنائي الهدف. تكون عملية المسح في المسار الأكثر فعالية في نطاق تردد S-Band. من المتوقع أن يولد قطاع S-Band 382.25 مليون دولار من الإيرادات بحلول عام 2025.

يتكون K-Band من نطاق تردد جيجاهيرتز 18-26.5. يتكون KA-Band من نطاق تردد 26.5-40 Gigahertz. تم تعيين نطاق التردد الممتد من نطاق KU/K/KA على نطاقات الهواء إلى السطح الدقيق.

عن طريق تحليل التكنولوجيا

دقة متفوقة قدمها رادارات المصفوفة النشطة إلكترونيًا (AESA) لتعزيز توسيع القطاع

استنادًا إلى التكنولوجيا ، يتم تقسيم السوق إلى صفيف نشط ممسوحًا إلكترونيًا (AESA) ومصفوفة سلبية ممسوحة ضوئيًا (PESA).

من المقرر أن يحمل قطاع المصفوفة النشطة إلكترونيًا (AESA) أكبر حصة من السوق ويتوقع أن يصبح أسرع قطاع نمو خلال فترة التنبؤ. يعد تكامل تقنية المصفوفة النشطة إلكترونيًا (AESA) عاملًا محوريًا مما يؤدي إلى نمو سوق رادار مكافحة الحرائق المحمولة جواً. توفر رادارات AESA دقة فائقة مقارنة برادارات الصفيف التقليدية الممسوحة ضوئيًا. يعزز اعتماد تكنولوجيا المصفوفة النشطة إلكترونياً بشكل كبير قدرات أنظمة رادار مكافحة الحرائق المحمولة جواً ، مما يجعلها لا غنى عنها للعمليات العسكرية الحديثة.

من المتوقع أن يسجل قطاع المصفوفة السلبية الممسوحة ضوئيًا (PESA) نموًا كبيرًا خلال فترة التنبؤ. تعد أنظمة PESA أقل تكلفة بشكل عام من نظرائها النشطين للمصفوفة (AESA). هذه الميزة التكلفة تجعل رادارات PESA جذابة للمنظمات العسكرية ذات قيود الميزانية ، مما يسمح لها بتزويد المزيد من الطائرات بأنظمة الرادار المتقدمة دون زيادة كبيرة في النفقات.

عن طريق تحليل وضع النشر

جهود التحديث العسكري لتحفيز نمو رادار مكافحة الحرائق المستقلة

استنادًا إلى وضع النشر ، يتم تجزئة السوق كرادار مستقل للتحكم في الحرائق ونظام مكافحة الحرائق المتكامل.

عقد قطاع رادار مكافحة الحرائق المستقلين أكبر حصة من السوق في عام 2023. يشهد القطاع نموًا بسبب جهود التحديث العسكري ، وارتفاع ميزانيات الدفاع ، والتهديدات المتطورة ، والتقدم التكنولوجي. مع استمرار الدول في الاستثمار في قدراتها الجوية والتكيف مع التحديات الجديدة ، من المتوقع أن يزداد الطلب على رادارات مكافحة الحرائق المستقلة الفعالة.

من المتوقع أن يظهر نظام مكافحة الحرائق المتكامل باعتباره الجزء الأسرع نموًا خلال الفترة المتوقعة. ويعزى النمو القطاعي إلى زيادة شراء الطائرات العسكرية والدوار والطائرات بدون طيار وغيرها للتركيز على تفوق الهواء والحاجة إلى مواجهة التهديدات المتطورة.

رؤى إقليمية

حسب المنطقة ، يتم تصنيف السوق إلى أوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا وأمريكا الشمالية.

North America Airborne Fire Control Radar Market Size, 2023 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت سوق أمريكا الشمالية لرادار مكافحة الحرائق المحمولة جواً 1.02 مليار دولار أمريكي في عام 2023 ، ومن المتوقع أن تظل مهيمنة في السنوات المقبلة. شكلت المنطقة أكبر حصة سوق رادار مكافحة الحرائق المحمولة جواً. ويعزى النمو إلى وجود شركات تصنيع الطائرات الكبرى مثل شركة لوكهيد مارتن وشركة نورثروب جرومان وشركة Raytheon Technologies Corporation في المنطقة.

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب بلغ 3.89 ٪ خلال فترة التنبؤ. من المتوقع أن يدعم الطلب المتزايد على نظام AFCR من سلاح الجو في المملكة المتحدة وألمانيا نمو السوق. في يونيو 2022 ، Airbus S.A.S. وقّع القوات الجوية الألمانية والإسبانية عقدًا لشراء 115 يوروفيت إسكان رادار. من المتوقع أن تدعم ميزانية الدفاع المتزايد في المملكة المتحدة وألمانيا نمو السوق. وافقت الحكومة البريطانية على ميزانية الدفاع البالغة 55.5 مليار دولار خلال السنة المالية من 2022-2023.

من المقدر أن تلتقط آسيا والمحيط الهادئ أسرع نمو خلال الفترة المتوقعة. هذا يرجع إلى زيادة شراء الطائرات المقاتلة من الجيل الخامس في الصين. علاوة على ذلك ، من المتوقع أن يوفر الطلب المتزايد على طائرات الهليكوبتر القتالية والطائرات بدون طيار من الاقتصادات الناشئة مثل الصين والهند آفاقًا هائلة.

- من المتوقع أن يصل سوق رادار مكافحة الحرائق المحمولة جواً في اليابان إلى 159.92 مليون دولار بحلول عام 2025.

- من المتوقع أن تشهد الصين معدل نمو سنوي مركب قوي بنسبة 6.6 ٪ خلال الفترة المتوقعة.

من المتوقع أن تختبر أمريكا الجنوبية فرصًا مربحة في سوق رادار مكافحة الحرائق المحمولة جواً. ويعزى هذا النمو إلى تزايد التمويل لتكنولوجيا AFCR الفعالة من حيث التكلفة من قبل الحكومات في البرازيل والأرجنتين لتحسين الأداء التشغيلي للطائرات المقاتلة.

من المتوقع أن يدفع الشرق الأوسط وأفريقيا نمو السوق خلال الجدول الزمني المتوقع. يرجع هذا النمو السريع إلى زيادة اعتماد تكنولوجيا المصفوفة (AESA) النشطة إلكترونيًا (AESA) في الطائرات المقاتلة من المملكة العربية السعودية وإسرائيل وجنوب إفريقيا.

اللاعبون الرئيسيون في الصناعة

تقوم SAAB AB بإنشاء تقنيات رادار متقدمة لتقديم أداء رادار مكافحة الحرائق الشديد

تقوم SAAB AB بتطوير تقنيات الرادار المتقدمة لتوفير أداء رادار مكافحة الحرائق الشديد خلال عمليات ساحة المعركة. تنتج الشركة الجيل القادم من رادار مقاتلة PS-05/A. تم تصميم هذا النوع من الرادار المقاتلين لتوفير الوعي الظرفي للطائرات المقاتلة من الجيل الخامس. يوفر أداء استهداف دقيق للطائرة المقاتلة لتعيين أهداف بعيدة المدى. علاوة على ذلك ، تشتهر شركة Northrop Grumman بتقنيات الرادار المتقدمة المستخدمة في منصات مثل F-35 Lightning II. بالإضافة إلى ذلك ، تقوم شركة Lockheed Martin Corporation بتطوير أنظمة الرادار المتكاملة للتطبيقات العسكرية.

قائمة من الأعلى شركات رادار مكافحة الحرائق المحمولة جواً:

- إيربوس س. (هولندا)

- Bharat Electronics Limited (BEL)(الهند)

- شركة جنرال ديناميكس (الولايات المتحدة)

- إسرائيل Aerospace Industries Ltd (إسرائيل)

- ليوناردو س.(إيطاليا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة نورثروب جرومان(نحن.)

- شركة Raytheon Technologies Corporation (الولايات المتحدة)

- صاب أب (السويد)

تطورات الصناعة الرئيسية:

- أبريل 2024:أعلن خبراء الحرب الجوية في سلاح الجو الأمريكي أنهم يشترون رادار الصفيف النشط الأكثر حداثة (AESA) لطائرة F-16 Jet Fighter. وفقًا لمسؤولي Northrop Grumman ، فإن APG-83 AESA-Control-Control-Contable-Beam Radar (SABR) يدمج بسلاسة في قيود F-16 الهيكلية والطاقة والتبريد دون طلب تعديل لتجميع طائرة A. تستخدم الشركة التكنولوجيا التي تم تطويرها في الأصل لأنظمة رادار APG-77 و APG-81 المعروضة على طائرة F-22 و F-35 القتالية.

- أبريل 2024: يتم استخدام Radar المتقدم من قبل مقاولي الدفاع في الطائرات المقاتلة ، مع أنظمة ومكونات مغناطيسية تلعب دورًا حاسمًا مع توسع التكنولوجيا في التطبيقات البحرية والتجارية.

- سبتمبر 2023:تم توفير رادار الصفيف النشط الأولي B-52 (AESA) من قبل Raytheon Corporation إلى Boeing لبرنامج تحديث الرادار B-52 التابع لسلاح الجو الأمريكي. سيخضع هذا الرادار في البداية إلى تكامل النظام والتحقق والاختبار.

- مايو 2023:كشفت Raytheon عن أن رادارها الوهمي سيتم دمجه في طائرة FA-50 Light Combat بواسطة Korea Aerospace Industries (KAI). يتم تبريد هذا الرادار المتقدم تمامًا ويعمل كرادار للتحكم في الحرائق ، ويوفر قدرات واسعة لاكتشاف التهديدات وتتبعها واستهدافها على النطاقات الطويلة.

- مايو 2022:أبلغت Raytheon Intelligence & Space (RI & S) عن بدء اختبارات الطيران لنظام الرادار APG-79 (V) 4 الأولي. مع هوائي صفيف نشط إلكترونيًا (AESA) ، يتكامل الرادارنيتريد غاليوم (GAN)في وحدات الإرسال/الاستلام ، مما يجعلها أول رادار للتحكم في الحرائق المحمولة جواً لاستخدام هذه التكنولوجيا.

تغطية الإبلاغ

يقدم التقرير تحليلًا متعمقًا للسوق ويركز بشكل كبير على العوامل الهامة مثل تحليل السوق حسب المنصة ، حسب نطاق التردد ، والتكنولوجيا ، ووضع النشر ، والمنطقة. يعرض التقرير أيضًا تأثير Covid-19 على صناعة الدفاع العالمية وأيديولوجية أبحاث منتجات رادار مكافحة الحرائق. يسلط التقرير الضوء على أحدث اتجاهات السوق في السوق وتطورات الصناعة الحيوية. علاوة على ذلك ، يقدم التقرير تحليلًا لعدة عوامل متوقعة للمساهمة في نمو السوق خلال فترة التنبؤ.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2023 |

|

السنة المقدرة |

2024 |

|

فترة التنبؤ |

2024-2032 |

|

الفترة التاريخية |

2019-2022 |

|

معدل النمو |

معدل نمو سنوي مركب من 5.9 ٪ من 2024-2032 |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة |

حسب المنصة

|

|

حسب نطاق التردد

|

|

|

بالتكنولوجيا

|

|

|

عن طريق وضع النشر

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمي كان 3.07 مليار دولار أمريكي في عام 2023 ومن المتوقع أن يصل إلى 5.15 مليار دولار بحلول عام 2032.

في عام 2023 ، بلغت القيمة السوقية لأمريكا الشمالية 1.02 مليار دولار أمريكي.

النمو بمعدل نمو سنوي مركب بنسبة 5.9 ٪ ، من المقرر أن يظهر السوق نموًا ثابتًا خلال فترة التنبؤ.

حسب المنصة ، يؤدي قطاع الطائرات الثابتة الجناحين إلى الاحتفاظ بأكبر حصة.

إن زيادة شراء الطائرات المقاتلة مع أنظمة AESA الممسوحة ضوئيًا تدفع نمو السوق.

تعد شركة Israel Aerospace Industries Ltd و Leonardo S.P.A و Lockheed Martin من اللاعبين الرئيسيين في السوق العالمية.

من المقدر أن تظهر الولايات المتحدة أعلى معدل نمو طوال فترة التنبؤ.

- 2019-2032

- 2023

- 2019-2022

- 200

التقارير ذات الصلة