الذكاء الاصطناعي في حجم سوق التصنيع، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب التكنولوجيا (رؤية الكمبيوتر، التعلم الآلي، معالجة اللغات الطبيعية، والوعي بالسياق)، حسب التطبيق (الصيانة التنبؤية والتفتيش (PMI)، تخطيط الإنتاج، إدارة سلسلة التوريد، إدارة الطاقة، إدارة الجودة، الروبوتات الصناعية، وغيرها)، حسب الصناعة (السيارات، الرعاية الصحية، أشباه الموصلات والإلكترونيات، الطاقة والطاقة، المعادن والآلات، سلع استهلاكية سريعة الحركة، وغيرها) )، وتقرير التوقعات الإقليمية، 2026 – 2034

رؤى السوق الرئيسية

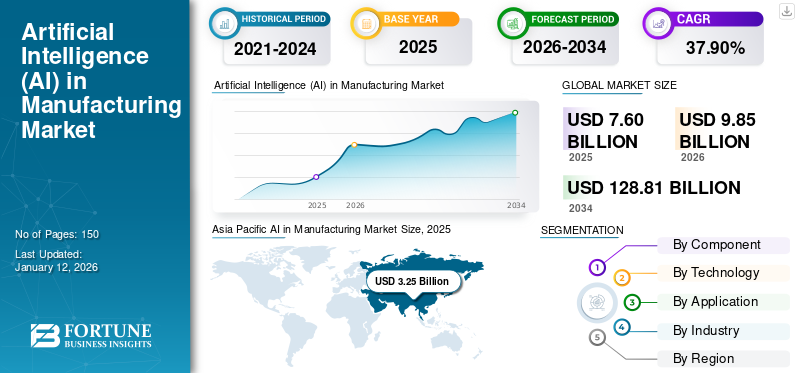

بلغت قيمة الذكاء الاصطناعي العالمي في حجم سوق التصنيع 7.6 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 9.85 مليار دولار أمريكي في عام 2026 إلى 128.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 37.90% خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 42.80% في عام 2025.

اتجاهات السوق والرؤى الاستراتيجية

- استحوذ الذكاء الاصطناعي في منطقة آسيا والمحيط الهادئ في سوق التصنيع على الحصة الأكبر البالغة 42.80% من السوق العالمية في عام 2025.

- من حيث المكونات، سيطر قطاع الأجهزة على السوق في عام 2024 بسبب الاستخدام المتزايد لشرائح البنية التحتية للذكاء الاصطناعي وأجهزة استشعار إنترنت الأشياء.

- استنادًا إلى التكنولوجيا، استحوذ قطاع التعلم الآلي على أعلى حصة سوقية في عام 2024 ومن المتوقع أن يظل مهيمنًا خلال الفترة المتوقعة.

- من حيث التطبيق، قاد قطاع تخطيط الإنتاج السوق في عام 2024 بسبب الاعتماد المتزايد لحلول التحسين المعتمدة على الذكاء الاصطناعي.

- استنادًا إلى الصناعة، استحوذ قطاع أشباه الموصلات والإلكترونيات على أعلى حصة سوقية في عام 2024.

حجم السوق وتوقعات النمو

- حجم السوق عام 2025: 7.6 مليار دولار أمريكي

- حجم السوق عام 2026: 9.85 مليار دولار أمريكي

- حجم السوق المتوقع لعام 2034: 128.81 مليار دولار أمريكي

- معدل النمو السنوي المركب (2026-2034): 37.90%

- آسيا والمحيط الهادئ: أكبر سوق في عام 2025

- أمريكا الشمالية: ثاني أكبر سوق يتمتع باستثمارات قوية في البنية التحتية للذكاء الاصطناعي

يعد الذكاء الاصطناعي (AI) مجموعة مهمة من التقنيات المستخدمة في العمليات الآلية لتعزيز كفاءة الإنتاج وتقليل وقت التوقف عن العمل وتحقيق النتائج المثلى من خلال توليد البيانات ونقلها على نطاق واسع. يعد التعلم الآلي والتعلم العميق من بين الاتجاهات الحديثة للذكاء الاصطناعي في التصنيع، مما يشكل مستقبلًا مرنًا ويعالج تحديات العالم الحقيقي. تعمل التقنيات المبتكرة مثل رؤية الكمبيوتر والتعلم الآلي ومعالجة اللغة الطبيعية والوعي بالسياق على تعزيز صناعة الذكاء الاصطناعي. يؤدي التوفر الموسع لحلول الذكاء الاصطناعي وتكامل الأنظمة المعتمدة على الذكاء الاصطناعي من قبل اللاعبين الرئيسيين مثل Microsoft وSiemens وغيرهم إلى تحسين العمليات المستندة إلى البيانات ودعمها.المصنع الذكياستراتيجية. وفقًا لتقرير شركة مايكروسوفت في عام 2019، فإن 15% من الشركات تستفيد حاليًا من الذكاء الاصطناعي، وتخطط 31% من الشركات لتطبيق نظام ذكي خلال السنوات القليلة المقبلة. تستثمر العديد من الصناعات بكثافة في بناء مصانع ذكية لتحسين الإنتاج والاستفادة من فوائد الذكاء الاصطناعي في التصنيع.

أرست جائحة كوفيد-19 أساسًا قويًا لنمو سوق الذكاء الاصطناعي، مدفوعًا بارتفاع الطلب على عملية صنع القرار القائمة على البيانات للتعامل مع ديناميكيات السوق المتقلبة. علاوة على ذلك، من المتوقع أن يؤدي الاعتماد المتزايد للصناعة 4.0 من قبل الشركات المصنعة إلى تعزيز الطلب على الذكاء الاصطناعي في تحسين المصنع، مما يسرع من تكامل الذكاء الاصطناعي في قطاع التصنيع.

تأثير الذكاء الاصطناعي التوليدي

الاستخدام المتزايد للذكاء الاصطناعي لتبسيط الإنتاج يعزز نمو السوق

تكتسب تقنيات الذكاء الاصطناعي الحديثة، مثل تركيب الصور والتعلم الآلي، شعبية في صناعة الأدوات والتصنيع. تساعد هذه التقنيات الحديثة في إنشاء تصميمات مبتكرة وتحسين تقنيات الإنتاج وتوفير حلول لتحسين العمليات في التصنيع. يتيح التعلم الآلي، على وجه الخصوص، للصناعة توليد أفكار جديدة وتحسين سير عمل الإنتاج من خلال تقليل المهام المتكررة وتبسيط العمليات لتحقيق النتائج المرجوة. على سبيل المثال، اعتمدت شركة إيرباصالصناعة 4.0لتطوير منتجات الطائرات الجديدة. ومن خلال الاستفادة من تقنية الذكاء الاصطناعي، أكدت الشركة أنه لم تكن هناك حاجة إلى تكاليف إضافية لمشروع الطائرة الجديدة.

- على سبيل المثال، في أبريل 2023، قامت شركتا سيمنز ومايكروسوفت بتسخير القوة التعاونية للذكاء الاصطناعي التوليدي لمساعدة الشركات الصناعية على تعزيز الابتكار والكفاءة عبر دورة الحياة التشغيلية للمنتج بأكملها. وكجزء من هذه المبادرة، قامت شركة Siemens بدمج Teamcenter مع Microsoft Teams ونماذج اللغات الكبيرة المستندة إلى Azure لتعزيز التعاون بين الوظائف.

تأثير التعريفات

يشكل ارتفاع ضغوط التكلفة واضطراب سلسلة التوريد تحديًا أمام نمو السوق

لقد شكلت التعريفات الجمركية الأمريكية التي تم الإعلان عنها مؤخرًا تحديات كبيرة للبنية التحتية للذكاء الاصطناعي. أثرت التعريفات الجمركية على الواردات من دول مثل الصين والمكسيك وتايوان وفيتنام وكندا على الذكاء الاصطناعيأشباه الموصلاتالقطاع الذي يعتمد بشكل كبير على سلاسل التوريد العالمية. وتهدف هذه التعريفات، التي تبلغ حوالي 10%، إلى تنشيط التصنيع المحلي ولكنها زادت أيضًا من ضغط التكلفة على الشركات المصنعة الأمريكية. ونتيجة لذلك، يمكن أن تؤدي الضغوط المالية الإضافية إلى إعاقة هياكل التكلفة، وزيادة التكاليف التشغيلية، وتأخير نشر تقنيات الذكاء الاصطناعي في الوقت المناسب بسبب ارتفاع تكاليف التنفيذ.

الذكاء الاصطناعي في اتجاهات سوق التصنيع

اعتماد تقنية التوأم الرقمي لتعزيز نمو السوق

يعمل الذكاء الاصطناعي على جعل عمليات التصنيع الدقيقة أكثر جدوى من خلال تصميمات محاكاة محسنة ونمذجة عالية الدقة باستخدام تقنية التوأم الرقمي. وهذا يدعم التطبيقات المبتكرة مثل تصميم المنتجات وتحليل الأداء، مما يساهم في اعتماد الذكاء الاصطناعي على المدى الطويل في قطاع التصنيع. في مجال التصنيع، غالبًا ما يتم توجيه تطوير الذكاء الاصطناعي من قبل خبراء بشريين يقومون بترميز خبراتهم في أنظمة ذكية. وبمرور الوقت، تعمل الحلول الحديثة مثل أنظمة الذكاء الاصطناعي المستقلة، المبنية على هذه المعرفة المتخصصة، على تبسيط العمليات مثل الصيانة الوقائية ومراقبة الجودة وتخطيط الإنتاج المرن. تعمل هذه التطورات التكنولوجية على تشكيل اتجاهات الصناعة الناشئة ومن المتوقع أن تعززالذكاء الاصطناعيفي حصة سوق التصنيع خلال فترة التنبؤ.

- على سبيل المثال، في أكتوبر 2024، تعاونت شركتا Siemens وMicrosoft للارتقاء بالمساعد الصناعي إلى المستوى التالي، مما يعزز قدرته على العمل في البيئات الصناعية المتطلبة. وقد تم بالفعل نشر هذا الحل من قبل 100 عميل في جميع أنحاء أوروبا لتقليل وقت التوقف عن العمل وتحسين الكفاءة التشغيلية ومعالجة نقص العمالة، مما يفيد أكثر من 1,20,000 مهندس.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة الاستثمارات في الصناعة 4.0 لدفع الطلب على المنتجات

يتم دفع الذكاء الاصطناعي في التصنيع من خلال التطبيقات المتوسعة للتقنيات المبتكرة، بما في ذلكالتوائم الرقميةوالتعلم الآلي والواقع المعزز/الواقع الافتراضي. يصاحب التوجه العالمي نحو الصناعة 4.0 استثمارات كبيرة تهدف إلى تنفيذ الصيانة التنبؤية المدربة والمدعومة بالذكاء الاصطناعي والعمليات الآلية عبر خطوط التصنيع. على مدى العقدين الماضيين، لعبت الأتمتة دورًا محوريًا في مختلف الصناعات من خلال أداء مهام محددة مسبقًا. تتطور الصناعة باستخدام الروبوتات الذكية القادرة على التعلم من المهام المتكررة، ومحاكاة السيناريوهات، وتخفيف المخاطر، وتقليل عدد الخطوات، وتحسين الإنتاجية على أرضية الإنتاج. يجلب استخدام الذكاء الاصطناعي مجموعة واسعة من الابتكارات في مجال التصنيع التي تعمل على تحسين توافر السلع وجودتها، مما يؤثر على انتشار الذكاء الاصطناعي. فهو يمكّن المصنعين من اكتشاف حتى أصغر العيوب وتحسينها بشكل استباقي، مما يزيد من اعتماد الذكاء الاصطناعي في التصنيع.

- على سبيل المثال، وفقًا لمجلس قيادة التصنيع، من المتوقع أن يصل الاستثمار في الذكاء الاصطناعي للتصنيع إلى 16.7 مليار دولار أمريكي بحلول عام 2026. وتشير الدراسة إلى أن 28% فقط من الشركات المصنعة قد وافقت على المشروع التجريبي، وأن 56% لا تزال تستخدم الذكاء الاصطناعي في المشاريع الصغيرة.

تحديات السوق

المخاوف المتعلقة بخصوصية البيانات ونقص المعرفة التقنية تعيق نمو السوق

على الرغم من الإمكانات الهائلة التي يتمتع بها السوق، لا يزال الذكاء الاصطناعي يواجه تحديات قصيرة الأجل، وذلك بسبب ارتفاع التكاليف الأولية المرتبطة بتطوير البنية التحتية. وينطوي تنفيذ حلول الذكاء الاصطناعي في بيئات التصنيع على مخاطر محتملة، لا سيما في دمج الأنظمة الجديدة، مما يثير المخاوف بشأن خصوصية البيانات. في حين أن التكامل بين التوائم الرقمية وإنترنت الأشياء الصناعي يقدم فوائد كبيرة، فإن النقص في الأفراد ذوي المهارات التكنولوجية القادرين على إدارة البيانات وحمايتها يزيد من تعقيد نشر الذكاء الاصطناعي.

فرص السوق

التطور نحو الصناعة 5.0 يقدم فرص نمو كبيرة

بدأ الطلب المتزايد على التقنيات الحديثة في خطوط الإنتاج مع ظهور المصانع الذكية وانتشر بشكل أكبر من خلال مبادرات الصناعة 4.0. إن تطبيق الذكاء الاصطناعي في التصنيع يمكّن الشركات المصنعة من معالجة كميات هائلة من البيانات لتحليلها في الوقت الفعلي، مع تحسين عمليات الإنتاج أيضًا من خلال تطبيقات مثل تقنية التوأم الرقمي، والصيانة التنبؤية، والفحص البصري بمساعدة الذكاء الاصطناعي. علاوة على ذلك، فإن الذكاء الاصطناعي للمحادثة، المدعوم منمعالجة اللغة الطبيعية، يعزز كفاءة الإنتاج والكفاءة التقنية. تعمل هذه التطورات بشكل جماعي على تمكين الشركات من تحقيق أقصى قدر من الإنتاجية، والاحتفاظ بالمعرفة المهمة، وسد فجوات المهارات التقنية، ووضع الأساس للصناعة 5.0 والمساهمة في التوسع التدريجي للذكاء الاصطناعي في التصنيع على المدى الطويل.

- على سبيل المثال، في أبريل 2024، أعلنت شركتا Cognizant وMicrosoft عن شراكة تهدف إلى تعزيز اعتماد الذكاء الاصطناعي التوليدي. تم تصميم هذا التعاون لمساعدة الموظفين والمؤسسات على تشغيل الذكاء الاصطناعي. فهو يساعد الشركات على تحويل العمليات التجارية وتسريع الابتكار عبر الصناعة.

تحليل التجزئة

حسب المكون

يتصدر قطاع الأجهزة بسبب الاستخدام المتزايد لشرائح البنية التحتية الحديثة للذكاء الاصطناعي

حسب المكونات، ينقسم السوق إلى الأجهزة والبرامج والخدمات.

يهيمن قطاع الأجهزة على السوق بحصة تبلغ 45.89% في عام 2026، وذلك بسبب الاعتماد المتزايد على شرائح البنية التحتية الحديثة للذكاء الاصطناعي، وأجهزة استشعار إنترنت الأشياء، وأجهزة الواقع المعزز/الواقع الافتراضي، وحوسبة الحافةأنظمة. ويتم بذل استثمارات كبيرة لبناء بنية تحتية للذكاء الاصطناعي قادرة على محاكاة الذكاء البشري وأتمتة المهام الصناعية المعقدة.

يشهد قطاع البرمجيات نموًا سريعًا، خاصة بين الشركات المصنعة التي لديها بالفعل البنية التحتية اللازمة. تستفيد هذه الشركات بشكل متزايد من برامج الذكاء الاصطناعي لمواجهة التحديات المعقدة مثل الاختبارات التنبؤية، ونقص ضمان الجودة، وتحسين البرامج.

يُظهر قطاع الخدمات نموًا مطردًا، مدفوعًا بالطلب على خدمات دعم ما بعد النشر لصيانة الخوادم، وإدارة أعباء عمل الحوسبة، وضمان الامتثال المتسق لاتفاقيات مستوى الخدمة (SLA).

بواسطة التكنولوجيا

يتصدر التعلم الآلي، نظرا لأهميته في أتمتة المهام الصناعية

حسب التكنولوجيا، يتم تصنيف السوق إلى رؤية الكمبيوتر،التعلم الآليومعالجة اللغة الطبيعية والوعي بالسياق.

تكنولوجيا التعلم الآلي هي القطاع المهيمنتمثل 40.10% من حصة السوق في عام 2026وذلك بسبب دورها الحاسم في أتمتة المهام الصناعية المعقدة بشكل أكثر كفاءة. يمكن أن يساعد تطبيق التعلم الآلي الروبوتات المدربة على الذكاء الاصطناعي على تفسير الأوامر بشكل أكثر فعالية وتطوير أساليب جديدة من خلال تحليل البيانات من مصادر بيانات متعددة. في التصنيع الذكي، تساعد هذه الآلات الذكية في اكتشاف الأخطاء وتحديد الخطوات المتكررة. تحاكي التكنولوجيا الذكاء البشري وتحسن عمليات الإنتاج، مما يوفر الكثير من الوقت ورأس المال.

معالجة اللغة الطبيعية هي التكنولوجيا التالية عالية التنفيذ في التصنيع. فهو يتيح التحليل في الوقت الفعلي على أرضية المصنع، مما يسهل اتخاذ القرارات الاستباقية ويساعد في سد الفجوات في تبادل المعرفة باستخدام واجهات اللغة الطبيعية.

تُحدث الرؤية الحاسوبية والوعي بالسياق ثورة في عملية مراقبة الجودة. تعمل هذه التقنيات على تحسين قدرات الرؤية من خلال الكاميرات وأنظمة الرؤية المدمجة بالذكاء الاصطناعي والتي يمكنها إجراء عمليات فحص آلية قائمة على الذكاء الاصطناعي وتحديد العيوب التي ليس من السهل على العين البشرية اكتشافها.

عن طريق التطبيق

يتصدر قطاع تخطيط الإنتاج بسبب الاعتماد المتزايد على تقنيات الذكاء الاصطناعي

حسب التطبيق، يتم تقسيم السوق إلىالصيانة التنبؤيةوالتفتيش (PMI)، وتخطيط الإنتاج، وإدارة سلسلة التوريد، وإدارة الطاقة، وإدارة الجودة، والروبوتات الصناعية، وغيرها (الخدمات الميدانية).

يهيمن قطاع تخطيط الإنتاج على الذكاء الاصطناعي في سوق التصنيع، مدفوعًا بالاستخدام المتزايد لتقنيات الذكاء الاصطناعي لتقديم خطط إنتاج مُحسّنة استنادًا إلى البيانات السابقة والمدخلات من مصادر واجهة برمجة التطبيقات. تساعد هذه الاستراتيجيات المبنية على البيانات على تخفيف أنماط الطلب وتقليل مخاطر الاختناقات، مما يضمن عمليات أكثر سلاسة دون إعاقة التدفق النقدي ومستويات المخزون. من المتوقع أن يحظى قطاع تخطيط الإنتاج بحصة سوقية مهيمنة تبلغ 23.96% في عام 2026.

تتزايد عمليات الصيانة والفحص التنبؤي للآلات والمعدات مع استفادة الشركات من المزايا مثل تقليل وقت التوقف عن العمل، وتحسين المخزون، وصيانة الآلات بشكل استباقي. يلعب التعلم الآلي دورًا رئيسيًا في تمكين الصيانة الوقائية، والتي تكتسب شعبية لقدرتها على منع الخسائر التشغيلية.

يؤدي الاعتماد المتزايد للروبوتات الصناعية إلى توسيع تطبيقات الذكاء الاصطناعي لتشمل إدارة الجودة،إدارة سلسلة التوريد، والخدمات الميدانية. كما أن صعود الروبوتات يزيد من حدة المنافسة في تحقيق الأتمتة الناجحة عبر الأسواق العالمية. للذكاء الاصطناعي تأثير كبير على إدارة الجودة ويتيح الكشف المبكر عن عيوب المنتج خلال المراحل الأولى من الإنتاج. يعمل المصنعون على تحسين إدارة الطاقة باستخدام تحليلات البيانات في الوقت الفعلي لتخطيط التوزيع وصافي الخسارة في عمليات النقل. وبالتالي، فإن تطبيق الذكاء الاصطناعي في التصنيع يعمل على تحسين الوظائف الرئيسية مثل جودة المنتج، وتخطيط الإنتاج، وعمليات سلسلة التوريد، وخدمة العملاء، وإدارة الطاقة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الصناعة

يهيمن قطاع أشباه الموصلات والإلكترونيات بسبب ارتفاع استخدام المنتج في عمليات التصنيع

حسب الصناعة، يتم تصنيف السوق إلى السيارات، والرعاية الصحية، وأشباه الموصلات والإلكترونيات، والطاقة والمعادن والآلات، والسلع الاستهلاكية سريعة الحركة، وغيرها (الفضاء والدفاع).

يهيمن قطاع أشباه الموصلات والإلكترونيات على اعتماد الذكاء الاصطناعي في عمليات التصنيع الخاصة به. من خلال تطبيق الذكاء الاصطناعي، يمكن للمصنعين تحسين سير عمل الإنتاج، وتحسين جودة المنتج، وخفض التكاليف، وتحسين إدارة المخزون. ومن المتوقع أن يمثل قطاع أشباه الموصلات والإلكترونيات 25.28% من السوق في عام 2026.

في صناعة السيارات، يتسارع اعتماد الذكاء الاصطناعي نظرًا لمزاياه المتعددة، بما في ذلك تخطيط الإنتاج القائم على الذكاء الاصطناعي، والصيانة الوقائية، وفحص الماكينة، وتحسين الإنتاجية، ومراقبة الجودة.

تستخدم صناعة الرعاية الصحية الذكاء الاصطناعي عبر تطبيقات مختلفة، مثل اختبار الجودة، وتكنولوجيا المعلومات عن بعد، وبرامج الرعاية الصحية، والصيانة التنبؤية للآلة من البيانات التي تم إنشاؤها. يعمل ضمان الجودة وزيادة الاستثمار على تعزيز اعتماد الذكاء الاصطناعي في العالمصناعة الأجهزة الطبية.

يلعب الذكاء الاصطناعي دورًا تحويليًا في الطاقة والآلات الصناعية والسلع الاستهلاكية سريعة الحركة وقطاعات أخرى. وتستفيد هذه الصناعات من تطبيقات الذكاء الاصطناعي المتقدمة، بما في ذلك الصيانة التنبؤية، وتحديد الأخطاء، وإدارة الطاقة، وتحسين العمليات.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق التصنيع

آسيا والمحيط الهادئ

[ركاسوقبده]

تهيمن منطقة آسيا والمحيط الهادئ على الذكاء الاصطناعي العالمي في سوق التصنيع، مدفوعة بالاستخدام المتزايد للذكاء الاصطناعي عبر أنشطة التصنيع المتنوعة. تعمل حالات الاستخدام الديناميكية في المنطقة وزيادة الاستثمار في تطوير الذكاء الاصطناعي، وخاصة في الأسواق الرئيسية مثل الصين والهند واليابان وكوريا الجنوبية، على تسريع انتشار عمليات تقنيات الذكاء الاصطناعي في الصناعة التحويلية. ومن المتوقع أن يصل سوق اليابان إلى 0.8 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.76 مليار دولار أمريكي بحلول عام 2026.

تعد الصين الدولة الرائدة في منطقة آسيا والمحيط الهادئ حيث تتمتع بأكبر حصة في السوق، وذلك بفضل الشباب البارعين في مجال التكنولوجيا والماهرين في التعلم الآلي وتقدم الذكاء الاصطناعي. ومن المتوقع أن يصل سوق الصين إلى 1.8 مليار دولار أمريكي بحلول عام 2026. وتستثمر البلاد بكثافة في تطورات الذكاء الاصطناعي لاستبدال خطوط الإنتاج وأتمتتها بالروبوتات البشرية، مما يساهم بشكل كبير في زخم الذكاء الاصطناعي العالمي. ومن ناحية أخرى، تشهد بلدان مثل الهند نموا قويا من خلال المبادرات التي تقودها الحكومة، مثل مبادرة "صنع في الهند" وتعزيز الصناعة 4.0. تحفز المخططات الشركات المصنعة على دمج تقنيات الذكاء الاصطناعي، مثل الذكاء الاصطناعي والذكاء الاصطناعي إنترنت الأشياء، لتعزيز الإنتاجية. بالإضافة إلى ذلك، تستكشف العديد من الشركات، مثل اليابان وجنوب شرق آسيا، السوق الناشئة لاختبار تقنيات الذكاء الاصطناعي.

أمريكا الشمالية

يتشكل سوق الذكاء الاصطناعي في التصنيع في أمريكا الشمالية من خلال النقص المستمر في أشباه الموصلات وحرب الرقائق المستمرة، والتي تعمل على إبطاء تطوير البنية التحتية للذكاء الاصطناعي. علاوة على ذلك، فإن الوضع المعقد للتعريفات الجمركية ومشاكل التوريد الناجمة عن التوترات الجيوسياسية يؤدي إلى تباطؤ النمو، على الرغم من أن المنطقة لا تزال تحتل المركز الثاني في السوق.

وتواجه الولايات المتحدة، على وجه الخصوص، حالة من عدم اليقين في السوق بسبب سياسات التعريفات الجمركية غير الواضحة والتحول في أنشطة التصنيع نحو الأسواق الناشئة مثل الهند والصين وتايوان. على الرغم من هذه العقبات، تستمر صناعة البرمجيات المتنامية وقطاع الخدمات المبني على الذكاء الاصطناعي المتوسع في دعم مرونة السوق الأمريكية على المدى القريب. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.99 مليار دولار أمريكي بحلول عام 2026

أمريكا اللاتينية

وتشهد منطقة أمريكا اللاتينية نمواً كبيراً، مدفوعاً بالتوسع في مرافق أشباه الموصلات وتغير الطلب الصناعي. ومع ذلك، فإن استراتيجيات الولايات المتحدة القريبة والقضايا الجيوسياسية المتعلقة بالتعريفات الجمركية تمثل تحديات مستمرة للنمو الإقليمي المستدام.

أوروبا

ومن المرجح أن ينمو السوق الأوروبي بوتيرة معتدلة خلال فترة الدراسة. ويدعم ذلك استثمارات كبيرة تقدر بنحو 1.3 مليار دولار في تكنولوجيا الذكاء الاصطناعي. علاوة على ذلك، فإن التطبيقات المتزايدة للذكاء الاصطناعي في عمليات التصنيع الحديثة لتقليل العيوب في خطوط الإنتاج وأتمتة المهام هي التي تقود السوق. تعد ألمانيا وإيطاليا والمملكة المتحدة من أهم الدول في المنطقة، حيث تشهد نموًا تدريجيًا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.54 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.63 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وإفريقيا إمكانات كبيرة على المدى الطويل للذكاء الاصطناعي في التصنيع. أطلقت حكومة دولة الإمارات العربية المتحدة استراتيجية الإمارات العربية المتحدة للذكاء الاصطناعي، لتعزيز التحول الذكي من خلال مبادرات مثل دبي الذكية ومختبرات الذكاء الاصطناعي المخصصة.

وفي الوقت نفسه، في أفريقيا، يعمل الشباب المتمرسون في مجال التكنولوجيا على زيادة الاهتمام بالتقنيات الناشئة مثل blockchain والعملات المشفرة، مما يزيد من تعزيز الذكاء الاصطناعي في نمو سوق التصنيع.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يقوم اللاعبون الرئيسيون بنشر حلول آلية لتقليل العيوب

يتم تشكيل تطورات الذكاء الاصطناعي ونشره إلى حد كبير من خلال اللاعبين الرئيسيين الذين يركزون على دمج الحلول الآلية القادرة على التعامل مع تعقيدات خطوط الإنتاج الحديثة مع ضمان جودة المنتج العالية. ومن خلال تكامل الذكاء الاصطناعي، تستفيد الشركات بشكل متزايد من البيانات السابقة لتقليل الأخطاء وتقليل العيوب وخفض تكاليف التشغيل. بالإضافة إلى ذلك، تعمل الحوافز الحكومية ومخصصات رأس المال الإستراتيجية التي تهدف إلى دعم التصنيع القائم على الذكاء الاصطناعي على زيادة الطلب على حلول الذكاء الاصطناعي عبر مختلف الصناعات، مما يعزز السوق على المدى الطويل.

- على سبيل المثال، في أبريل 2024، أعلنت Microsoft عن شراكة مع G42 لتقديم حلول الذكاء الاصطناعي المتقدمة عبر Microsoft Azure عبر مختلف الصناعات. بالنسبة للمشروع، ستستثمر مايكروسوفت 1.5 مليار دولار أمريكي للحصول على حصة أقلية في G42. ستدعم الشركات صندوقًا بقيمة مليار دولار أمريكي للمطورين لتعزيز مهارات الذكاء الاصطناعي في دولة الإمارات العربية المتحدة.

لمحة عن قائمة الذكاء الاصطناعي الرئيسي في شركات التصنيع

- شركة مايكروسوفت (الولايات المتحدة)

- سيمنز ايه جي(ألمانيا)

- شركة جنرال إلكتريك (GE) (الولايات المتحدة)

- شركة آي بي إم (الولايات المتحدة)

- ساب سي(ألمانيا)

- شركة روكويل أوتوميشن (الولايات المتحدة)

- شركة ميتسوبيشي إلكتريك (اليابان)

- شنايدر إلكتريك SE (فرنسا)

- ايه بي بي المحدودة.(سويسرا)

- شركة هانيويل الدولية (الولايات المتحدة)

- شركة داسو سيستمز SE(فرنسا)

- شركة بي تي سي (الولايات المتحدة)

- شركة أوتوديسك (الولايات المتحدة)

- شركة سيسكو سيستمز (الولايات المتحدة)

- شركة إنتل (الولايات المتحدة)

- شركة NVIDIA (الولايات المتحدة)

- شركة روبرت بوش المحدودة (ألمانيا)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة أوراكل (الولايات المتحدة)

- شركة أكسنتشر بي إل سي (أيرلندا)

التطورات الصناعية الرئيسية

- أبريل 2025: أعلنت شركة Siemens Industries عن نيتها الاستحواذ على Wevolver، وهي خطوة تهدف إلى توسيع نطاق وصول جمهور Siemens وتعزيز مجموعة منتجات Supplyframe الخاصة بها. ومن شأن هذا الاستحواذ أن يعزز قدرات سيمنز في مجال التسويق الرقمي وإدارة الحملات المتكاملة، بما في ذلك دعم الوصول إلى السوق وإنشاء المحتوى.

- مارس 2025: أعلنت شركتا Siemens وAccenture عن تشكيل مجموعة أعمال جديدة تضم 7000 متخصص يتمتعون بخبرة مثبتة في التصنيع وتكنولوجيا المعلومات على مستوى العالم. يركز التعاون على التطوير المشترك والتسويق المشترك للحلول التي تعمل بالذكاء الاصطناعي للعملاء الذين يجمعون بين الأتمتة والذكاء الاصطناعي الصناعي والبرمجيات.

- مارس 2025: أعلنت شركة Siemens عن استحواذها على شركة Altair Engineering Inc.، الشركة الرائدة في مجال توفير برامج المحاكاة والتحليل الصناعي، مقابل تقييم قدره 10 مليارات دولار أمريكي. وتهدف عملية الاستحواذ إلى توسيع ريادة سيمنز في مجال المحاكاة والذكاء الاصطناعي الصناعي (AI) من خلال إضافة قدرات جديدة في المحاكاة الميكانيكية والكهرومغناطيسية،الحوسبة عالية الأداء (HPC)وعلوم البيانات والذكاء الاصطناعي.

- فبراير 2025: قامت شركة Microsoft Corporation وشركة Andruil Industries، وهي مجموعة تكنولوجيا دفاعية، بتوسيع شراكتهما لدعم برنامج النظام البصري المعزز المتكامل (IVAS) التابع للجيش الأمريكي. تضع هذه الشراكة Microsoft Azure باعتبارها السحابة المفضلة واسعة النطاق لجميع أعباء عمل IVAS وتقنيات Andruil AI.

- نوفمبر 2024: أعلنت شركة Siemens Digital Industries عن أحدث التطورات في برامج تصميم أنظمة الإلكترونيات الخاصة بها، والتي تجمع بين إمكانيات Xpedition وHyperlynx وPADS Professional في منصة من الجيل التالي. توفر هذه الأدوات إمكانية الاتصال السحابي وقدرات الذكاء الاصطناعي لدفع الابتكار.

تحليل الاستثمار والفرص

يستفيد اللاعبون العالميون من وجودهم في السوق كميزة لتوسيع مجموعة منتجاتهم من خلال عروض المنتجات والخدمات الحديثة. وبالتالي، يقوم اللاعبون بتنويع استثماراتهم في الاتجاهات الجديدة والابتكارات والتقدم التكنولوجي لقيادة السوق وتوسيع نطاق وصولهم.

- مارس 2025: خططت شركة Siemens لاستثمار 108 مليون دولار أمريكي على مدى خمس سنوات لإنشاء مركز عالمي لأبحاث وتطوير تكنولوجيا تصنيع الذكاء الاصطناعي (R&D) لإنتاج البطاريات في كندا. يقع مركز البحث والتطوير في البداية في أوكفيل، كندا. ستستفيد المنشأة من خبرة شركة سيمنز في مجال الذكاء الاصطناعي، والحوسبة الطرفية، والرؤية الآلية، والأمن السيبراني، والتوائم الرقمية.

تغطية التقرير

يقدم تقرير سوق الذكاء الاصطناعي في التصنيع تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والمكونات والتكنولوجيا وتطبيقات المنتجات. كما يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 37.90% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون

بواسطة التكنولوجيا

عن طريق التطبيق

حسب الصناعة

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

Microsoft Corporation (الولايات المتحدة)، Siemens AG (ألمانيا)، General Electric Company (GE) (الولايات المتحدة)، IBM Corporation (الولايات المتحدة الأمريكية)، SAP SE (ألمانيا)، Rockwell Automation Inc. (الولايات المتحدة)، Mitsubishi Electric Corporation (اليابان)، Schneider Electric SE (فرنسا)، ABB Ltd. (سويسرا)، وHoneywell International Inc. (الولايات المتحدة). |

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 128.81 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2026، بلغت قيمة السوق 9.85 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 37.90٪ خلال الفترة المتوقعة.

من حيث المكونات، يتصدر قطاع الأجهزة السوق.

يعد ارتفاع الاستثمارات في الصناعة 4.0 عاملاً رئيسياً في دفع نمو السوق.

أفضل اللاعبين في السوق هم Microsoft Corporation، وSiemens AG، وشركة General Electric، وIBM Corporation، وSAP SE، وRockwell Automation Inc.، وMitsubishi Electric Corporation، وSchneider Electric SE، وABB Ltd، وHoneywell International Inc.

سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة قدرها 42.80% في عام 2025.

ومن خلال التطبيق، يهيمن قطاع تخطيط الإنتاج على السوق.

- 2021-2034

- 2025

- 2021-2024

- 150

التقارير ذات الصلة