حجم سوق CMO الصيدلانية الحيوية، والمشاركة وتحليل الصناعة، حسب الخدمة (التصنيع {المعالجة الأولية والمعالجة النهائية}، عمليات التعبئة والإنهاء، الدراسات التحليلية ومراقبة الجودة، والتعبئة)، حسب المصدر (الثدييات وغير الثدييات)، حسب المنتج (البيولوجيات والبدائل الحيوية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

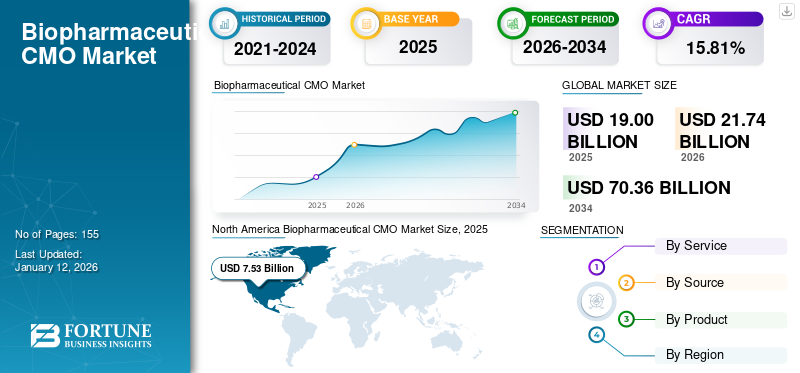

بلغت قيمة سوق CMO العالمية للمستحضرات الصيدلانية الحيوية 19 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تبلغ قيمة السوق 21.74 مليار دولار أمريكي في عام 2026 وتصل إلى دولار أمريكي70.36مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره 15.81% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق CMO الصيدلانية الحيوية بحصة سوقية بلغت 39.70٪ في عام 2025.

أظهر سوق منظمات الإدارة الجماعية للمستحضرات الصيدلانية الحيوية نموًا قويًا، حيث تشير التوقعات إلى استمرار المسار التصاعدي في المستقبل القريب. تعد Lonza وWuXi Biologics وSamsung Biologics وCatalent Inc. من بين اللاعبين الرئيسيين العاملين في السوق.

منظمات تصنيع عقود الأدوية الحيوية (CMOs) هي كيانات متخصصة تقدم خدمات التصنيع لشركات الأدوية والتكنولوجيا الحيوية. وتشمل هذه الخدمات تطوير الأدوية والتصنيع والاختبارات التحليلية والتعبئة والتغليف. بدأ الاستعانة بمصادر خارجية للتصنيع في صناعة الأدوية الحيوية في أوائل العقد الأول من القرن الحادي والعشرين، لكن الطلب على خدمات الاستعانة بمصادر خارجية زاد في السنوات الأخيرة بسبب ظهور المستحضرات الصيدلانية البيولوجية والبدائل الحيوية. هذا الاتجاه يسمحالصيدلانية الحيويةعلى الشركات التركيز على الأنشطة الأساسية، مثل البحث والتسويق، مع الاستعانة بمصادر خارجية للأنشطة غير السريرية مثل التصنيع والتطوير لمنظمات الإدارة الجماعية المتخصصة في مجال المستحضرات الصيدلانية الحيوية. بالإضافة إلى ذلك، أدى التقدم التكنولوجي والضغوط التنظيمية إلى تسريع نمو منظمات الإدارة الجماعية في مجال المستحضرات الصيدلانية الحيوية.

يعد الطلب المتزايد على المواد البيولوجية، وفوائد توفير التكلفة والوقت التي تقدمها هذه الخدمات التعاقدية، والشراكات المتزايدة بين منظمات التصنيع التعاقدية وشركات الأدوية الحيوية، من بين العوامل التي تدفع نمو السوق بشكل كبير خلال الفترة المتوقعة.

- على سبيل المثال، في نوفمبر 2024، وقعت شركة FUJIFILM Diosynth Biotechnologies اتفاقية تصنيع مع شركة TG Therapeutics, Inc. لتصنيع وتوريد BRIUMVI (ublitiximab-xiiy).

لمحة سريعة عن سوق CMO للأدوية الحيوية العالمية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 19.00 مليار دولار أمريكي

- حجم السوق عام 2026: 21.74 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 70.36 مليار دولار أمريكي

- معدل النمو السنوي المركب: 15.81% من 2026 إلى 2034

الحصة السوقية:

- المنطقة: سيطرت أمريكا الشمالية على السوق بحصة قدرها 39.70% في عام 2025. ويرجع ذلك إلى وجود عدد أكبر من مرافق التصنيع التي يقدمها كبار مسؤولي التسويق والمبادرات المتزايدة من قبل اللاعبين البارزين في السوق لتوسيع قدراتهم التصنيعية في المنطقة.

- حسب الخدمة: استحوذ قطاع خدمات التصنيع على أكبر حصة سوقية في عام 2025. وتعزى هيمنة هذا القطاع إلى العدد المتزايد من مشاريع التصنيع التعاقدية الممنوحة لمسؤولي التسويق وإنشاء مصانع تصنيع جديدة من قبل العديد من الشركات لتعزيز كفاءات الإنتاج.

أبرز المعالم القطرية:

- اليابان: باعتبارها دولة رئيسية في منطقة آسيا والمحيط الهادئ الأسرع نموًا، يتغذى النمو من خلال الاتجاه المتزايد لنقل الخدمات إلى الخارج من الدول الغربية. إن قدرات البحث والتصنيع الصيدلانية الحيوية المتقدمة في البلاد تجعلها وجهة جذابة للخدمات التعاقدية.

- الولايات المتحدة: يتم دعم نمو السوق من خلال عدد كبير من الموافقات على المنتجات الصيدلانية الحيوية، بما في ذلك 18 منتجًا بيولوجيًا في عام 2023. وتعد البلاد أيضًا مركزًا للشراكات الإستراتيجية، حيث تستثمر كبرى منظمات الإدارة الجماعية بشكل كبير في توسيع قدراتها التصنيعية، مثل استثمار Fujifilm بقيمة 1.60 مليار دولار أمريكي في منشأتها في تكساس.

- الصين: يقود السوق الاتجاه المتزايد لشركات الأدوية الحيوية التي تنقل متطلبات التصنيع التعاقدية الخاصة بها إلى المنطقة. تشير الدراسات إلى أن حوالي 50% من الشركات تفكر في الصين لتلبية احتياجاتها من عقود تصنيع الأدوية الحيوية.

- أوروبا: يتمتع السوق بقدرة كبيرة على إنتاج المستحضرات الصيدلانية الحيوية، وهو ما يمثل 37.0% من قدرة منظمات الإدارة الجماعية في العالم. ويقوم اللاعبون الرئيسيون أيضًا بتوسيع منشآتهم، مثل خط التعبئة الجديد لشركة Lonza في سويسرا ومختبر Siegfried Holding AG الجديد في زيوريخ، لتلبية الطلب المتزايد.

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على المواد البيولوجية والبدائل الحيوية لتعزيز نمو السوق

في السنوات الأخيرة، شهد سوق المواد البيولوجية والبدائل الحيوية نموًا هائلاً. العامل الرئيسي المسؤول عن هذا النمو هو التحول المتزايد من الأدوية التقليدية ذات الجزيئات الصغيرة إلى الأدوية الصيدلانية الحيوية ذات الجزيئات الكبيرة. وقد أدت الزيادة الكبيرة في عدد المنتجات الصيدلانية الحيوية التي تمت الموافقة عليها والعدد الكبير من المنتجات البيولوجية في خطوط تطوير الشركات إلى زيادة كبيرة في الطلب على خدمات الاستعانة بمصادر خارجية.

- على سبيل المثال، وفقًا للبيانات التي نشرتها إدارة الغذاء والدواء الأمريكية في يناير 2024، بلغ عدد المنتجات الدوائية الجديدة التي وافقت عليها الهيئة التنظيمية 55 منتجًا في عام 2023، والتي تشمل 18 منتجًا بيولوجيًا.

هذه الطفرة في تطوير المستحضرات الصيدلانية الحيوية جعلت منظمات تطوير العقود والتصنيع (CDMO) أكثر أهمية. ويمكن أن يعزى ذلك إلى حقيقة أن العديد من شركات الأدوية الحيوية والأدوية تفتقر إلى القدرات والإمكانات الكافية اللازمة للإنتاج الداخلي لهذه المنتجات. من المتوقع أن يؤدي التقاء جميع العوامل المذكورة أعلاه إلى تعزيز نمو سوق CMO العالمية للمستحضرات الصيدلانية الحيوية.

السائقين الآخرين

الاستعانة بمصادر خارجية لتقليل تكاليف التشغيل والوصول إلى المعدات المتقدمة

تعتبر عملية تطوير وتصنيع الأدوية الصيدلانية الحيوية عملية مكلفة وتستغرق وقتًا طويلاً. وبالتالي، تواجه العديد من شركات الأدوية الحيوية الصغيرة والمتوسطة الحجم ضغوطًا مالية، خاصة في شراء وتشغيل معدات باهظة الثمن لإنتاج منتجاتها الصيدلانية الحيوية على نطاق واسع. وللتغلب على هذا التحدي، تقوم الشركات العاملة بالاستعانة بمصادر خارجية لتصنيعها لمنظمات الإدارة الجماعية في مجال المستحضرات الصيدلانية الحيوية المجهزة بمرافق ومعدات وقوى عاملة متقدمة لتعزيز كفاءة إنتاجها الضخم ضمن نماذج أعمالها.

النمو في الطب الشخصي والعلاجات المستهدفة

تعد العلاجات الموجهة والأدوية الشخصية بمثابة تخصصات مبتكرة وناشئة مخصصة للعلاج والوقاية من مختلف الحالات التي تهدد الحياة. يعد علم الأورام أحد أسرع المجالات نموًا حيث تتم دراسة الطب الشخصي والعلاجات المستهدفة بشكل متزايد. وقد أدى احتمال النمو القوي هذا إلى استكمال الطلب على خدمات التصنيع التعاقدية.

قيود السوق

ارتفاع تكاليف التشغيل والبنية التحتية يعيق نمو السوق

مطلوب استثمار كبير مقدمًا لإنشاء مرافق التصنيع مما يشكل قيدًا على نمو السوق. يؤدي استخدام مرافق إنتاج الفولاذ المقاوم للصدأ لإنتاج الأدوية الصيدلانية الحيوية على نطاق واسع إلى ارتفاع تكاليف التصنيع، مما يجعل المنتج النهائي أقل تكلفة بالنسبة لعامة المرضى. بالإضافة إلى ذلك، فإن الحاجة إلى معدات إضافية لتوسيع نطاق التصنيع الحيوي هي العامل الرئيسي الذي يحد من نمو السوق.

علاوة على ذلك، فإن توسيع نطاق قدرة الإنتاج الحيوي مع إضافة معدات جديدة ومتقدمة تكنولوجياً يعد أيضًا عملية مكلفة لمقدمي خدمات التصنيع التعاقدية على نطاق صغير. يعد إنتاج أنظمة التخمر الميكروبي والتعبير الثديي المستخدمة لتطوير الأدوية الصيدلانية الحيوية عملية أخرى مكلفة.

قيود أخرى

المتطلبات التنظيمية الصارمة

يتم تنظيم تصنيع المنتجات الصيدلانية الحيوية بشكل جيد في جميع أنحاء العالم. قدمت الهيئات التنظيمية مثل إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية وغيرها إرشادات شاملة حول تصنيع المنتجات الصيدلانية الحيوية. يتعين على جميع مرافق التصنيع الالتزام بلوائح ممارسات التصنيع الجيدة الحالية (cGMP) التي تفرضها هذه الهيئات.

نقاط الضعف في سلسلة التوريد

تؤدي التحديات المرتبطة بتوريد المواد الخام إلى الحد من نمو السوق. يؤثر انقطاع الإمدادات ونقص المواد الخام على إنتاج المواد البيولوجية والبدائل الحيوية في الوقت المناسب، مما يؤدي إلى تأخير عمليات التصنيع والتأثير على الإيرادات.

فرص السوق

اعتماد تقنيات المعالجة الحيوية ذات الاستخدام الواحد لتوفير فرص نمو مربحة

في السنوات الأخيرة، أحدثت المفاعلات الحيوية ذات الاستخدام الواحد (SUBs) بأحجام مختلفة ثورة في صناعة الأدوية الحيوية. أدى إدخال هذه المفاعلات الحيوية إلى تعطيل شبكات تصنيع الفولاذ المقاوم للصدأ التقليدية قبل السريرية والسريرية لأنها توفر النمطية والمرونة والعديد من المزايا الأخرى. توفر المعدات التي تستخدم لمرة واحدة، مثل المفاعلات الحيوية ذات الاستخدام الواحد والخلاطات ذات الاستخدام الواحد، مزايا مثل تقليل وقت التوقف عن العمل وأوقات التنفيذ، وتقليل خطر التلوث المتبادل، والقضاء على مشكلات التحقق من الصحة، وغيرها.

- في أبريل 2021، أعلنت شركة Kemwell Biopharma عن خططها لتركيب 3 مفاعلات حيوية أحادية الاستخدام (SUBs) لتوسيع قدرتها الحالية.

فرص أخرى

توسيع قدرات التصنيع في الأسواق الناشئة:

مع تزايد الطلب على خدمات التصنيع التعاقدية للمستحضرات الصيدلانية الحيوية، يركز اللاعبون في الصناعة على توسيع تواجدهم في السوق في الأسواق غير المستغلة.

- على سبيل المثال، في نوفمبر 2020، أعلنت شركة AGC Biologics عن خططها لتوسيع الطاقة الإنتاجية في منشأتها في كوبنهاغن.

تحديات السوق

قد يشكل نقص القوى العاملة الماهرة تحديًا كبيرًا لنمو السوق

على الرغم من أن الطلب على خدمات التصنيع التعاقدية للمستحضرات الصيدلانية الحيوية يتزايد بسرعة، إلا أن نقص القوى العاملة الماهرة قد خلق تحديًا أمام اللاعبين العاملين. ويرجع ذلك بشكل رئيسي إلى التحولات الديموغرافية وزيادة الطلب على المهارات المتخصصة. وهذا بدوره يؤثر على سير عمل التصنيع مما يؤدي إلى تأخير الإنتاج.

- على سبيل المثال، وفقًا لمقال نُشر في Biotech UG في سبتمبر 2023، في قطاع الأدوية الحيوية وحده، هناك نقص في العمالة يبلغ حوالي 8٪ مما يشير إلى نقص كبير في المواهب.

اتجاهات سوق الأدوية الحيوية CMO

تم تحديد اعتماد التصنيع المستمر باعتباره اتجاهًا مهمًا للسوق

يتضمن التصنيع المستمر تصنيع المنتج في مكان واحد بشكل شامل، دون أي تأخير. تشمل بعض مزايا التصنيع المستمر زيادة الإنتاجية، وفعالية التكلفة، وزيادة التحكم في العمليات وفهمها، وتطوير العمليات بشكل أسرع وتوسيع نطاقها، وغيرها.

إلى جانب ذلك، يتيح دمج التقنيات المتقدمة مثل تقنية تحليل العمليات (PAT) تحديد المشكلات ومعالجتها بسرعة أكبر، مما يؤدي بدوره إلى توفير تكاليف التصنيع الإجمالية.

اتجاهات أخرى

زيادة في عدد التعاون الاستراتيجي

تتطور الشراكات بين الشركات المصنعة المتعاقدة ومطوري المستحضرات الصيدلانية الحيوية بسرعة، ولا تقتصر على التصنيع فقط. في السنوات الأخيرة، شهدنا أن عددًا متزايدًا من شركات الأدوية الحيوية قد بدأت في الاستثمار المشترك في عمليات تصنيع عقود الأدوية الحيوية. ويؤدي هذا إلى الاستفادة من انخفاض تكلفة رأس المال، مما يساعد بدوره كبار مسؤولي التسويق في عمليات التصنيع الفعالة. تتعاون العديد من شركات الأدوية الحيوية الآن مع مسؤولي التسويق لتعزيز إنتاجها.

التركيز على الرقمنة

يمكن للرقمنة والأتمتة في عمليات التصنيع تحسين كفاءة سير العمل من خلال تحسين التنبؤات بالاختناقات، وسير عمل الإنتاج، وضمان جودة المنتج المتسقة.

- في عام 2022، نفذت شركة Samsung Biologics منصة متكاملة للتصنيع الحيوي باستخدام أدوات الذكاء الاصطناعي المتقدمة لتحسين العمليات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

أدت جائحة كوفيد-19 إلى تأثير إيجابي على السوق بسبب الزيادة المفاجئة في الطلب على خدمات التصنيع التعاقدية للقاحات كوفيد-19. أبرم العديد من مطوري اللقاحات عقود تصنيع مع كبار مسؤولي التسويق لتصنيع كل من لقاحي كوفيد-19اللقاحاتوالمرشحين السريرية. ونتيجة لذلك، كان نمو السوق في عامي 2021 و2022 أعلى مقارنة بسنوات ما قبل الوباء بسبب ارتفاع الطلب على لقاحات كوفيد-19 المعتمدة في جميع أنحاء العالم.

ومع ذلك، في عامي 2023 و2024، شهد السوق تباطؤًا في النمو بسبب انخفاض الطلب على المنتجات المرتبطة بفيروس كورونا وإنهاء عقود المنتجات.مصلتصنيع.

تحليل التجزئة

حسب الخدمة

أدى التوسع في مرافق التصنيع إلى جانب ارتفاع الطلب على هذه الخدمات إلى دعم هيمنة قطاع التصنيع

على أساس الخدمة، يتم تقسيم السوق إلى عمليات التصنيع والتعبئة والتشطيب والدراسات التحليلية ومراقبة الجودة والتعبئة والتغليف. في عام 2024، سيطر قطاع خدمات التصنيع على السوق بأعلى حصة بلغت 45.53٪ في عام 2026. ومن المتوقع أن يحافظ هذا القطاع على هيمنته طوال فترة الدراسة. ويمكن أن تعزى هذه الهيمنة إلى العدد المتزايد من مشاريع التصنيع التعاقدية التي يتم منحها لمسؤولي التسويق في جميع أنحاء العالم، بهدف تعزيز كفاءة الإنتاج. بالإضافة إلى ذلك، تقوم العديد من الشركات بإنشاء مصانعها في جميع أنحاء العالم.

- على سبيل المثال، في أكتوبر 2023، دخلت شركة Samsung Biologics في شراكة مع Kurma Partners لتطوير وتصنيع المواد البيولوجية لشركات محفظة Kurma Partners.

- وبالمثل، في نوفمبر 2024، افتتحت شركة Siegfried Holding AG مختبرًا جديدًا في زيورخ. يهدف هذا المختبر إلى تعزيز مجال تطوير وتصنيع عمليات النواقل الفيروسية.

وينقسم قطاع التصنيع أيضًا إلى المعالجة النهائية والمعالجة الأولية. خلال فترة التوقعات، من المتوقع أن يحافظ قطاع المعالجة النهائية على أكبر حصة في السوق. تتطلب المعالجة النهائية للمنتجات معدات متقدمة تعتمد على التكنولوجيا، مما يزيد من تكاليف الإنتاج. ومن ثم، تميل شركات الأدوية الحيوية الأصغر حجمًا إلى الاستعانة بمصادر خارجية لتصنيع المنتجات لمنظمات الإدارة الجماعية.

- على سبيل المثال، في يناير 2021، استثمرت شركة Fujifilm Diosynth Biotechnologies 1.60 مليار دولار أمريكي لتوسيع التصنيع في مواقعها في الدنمارك وتكساس.

من المتوقع أن يشهد قطاع عمليات التعبئة والتشطيب معدل نمو سنوي مركب ملحوظ خلال فترة التوقعات. ويتزايد الطلب على خدمات التعبئة والتشطيب نتيجة لارتفاع الموافقات التنظيمية وإطلاق المنتجات البيولوجية، مما يدفع نمو القطاع.

- على سبيل المثال، في أكتوبر 2023، أطلقت شركة Lonza خط التعبئة الجديد الخاص بها للتوريد التجاري لمقترنات الأدوية المضادة للأجسام المضادة. ومن شأن خط تعبئة cGMP الجديد في موقعهم أن يتيح معالجة وتعبئة الاقترانات الحيوية للإمداد التجاري.

[إبهتليكسبجج]

حسب المصدر

أدى الاعتماد الواسع النطاق لأنظمة التعبير عن الثدييات إلى تعزيز هيمنة القطاع

استنادا إلى المصدر، يتم تقسيم السوق إلى الثدييات وغير الثدييات. احتل قطاع الثدييات المركز الأول في عام 2026 بحصة قدرها 71.16%. تشمل العوامل المساهمة في هذه الهيمنة العدد المتزايد باستمرار من المنتجات المعتمدة المعتمدة على مزارع خلايا الثدييات، والاستخدام العالي لأنظمة التعبير الخاصة بالثدييات لتطوير الأدوية الصيدلانية الحيوية.

- على سبيل المثال، وفقًا لمقالة نشرتها BioProcess International في أغسطس 2022، اعتبارًا من يونيو 2022، كان 68% من إجمالي المنتجات الصيدلانية الحيوية التجارية يعتمد على مصادر الثدييات.

ومن ناحية أخرى، من المتوقع أيضًا أن يشهد الجزء غير الثديي نموًا كبيرًا خلال الفترة المتوقعة. يتم تصنيع غالبية المنتجات الصيدلانية الحيوية التي لا تعتمد على الأجسام المضادة باستخدام أنظمة التعبير الميكروبية، مما ساهم بشكل أكبر في نمو القطاع.

حسب المنتج

زيادة عدد المنتجات المعتمدة في قطاع المنتجات البيولوجية لتعزيز التوسع في القطاع

بناءً على المنتج، يتم تصنيف السوق إلى مستحضرات بيولوجية وبدائل حيوية. استحوذ قطاع المستحضرات الصيدلانية البيولوجية على أكبر حصة سوقية عالمية لمنظمات الإدارة الجماعية للمستحضرات الصيدلانية الحيوية بنسبة 93.18٪ في عام 2026. وقد أدى وجود خط أنابيب متزايد من المستحضرات الصيدلانية البيولوجية والعدد المتزايد من الموافقات على المنتجات من قبل السلطات التنظيمية إلى دفع نمو هذا القطاع بشكل كبير. ومع تزايد عدد المنتجات قيد التطوير بسرعة، فإن الطلب على خدمات التصنيع التعاقدية يتزايد أيضًا. تقدم منظمات الإدارة الجماعية فوائد مثل توافر الخبرات المتخصصة والتقنيات المتقدمة وغيرها، مما يعزز اعتمادها.

- على سبيل المثال، في عام 2024، وافقت إدارة الغذاء والدواء الأمريكية على 18 كيانًا بيولوجيًا وهذا العدد في تزايد مستمر.

- وبالمثل، وفقًا للبيانات التي نشرتها NCBI في ديسمبر 2022، شكلت المواد البيولوجية أكثر من 90٪ من مبيعات المستحضرات الصيدلانية الحيوية العالمية في عام 2021.

الالبدائل الحيويةومن المتوقع أن ينمو هذا القطاع بمعدل كبير في المستقبل القريب. لقد حققت البدائل الحيوية نجاحًا ملحوظًا في السنوات القليلة الماضية، خاصة في البلدان المنخفضة والمتوسطة الدخل، نظرًا لقدرتها على تحمل التكاليف مقارنة بالمستحضرات البيولوجية.

- اعتبارًا من منتصف عام 2024، تمت الموافقة على 53 بديلًا حيويًا من قبل إدارة الغذاء والدواء الأمريكية، منها 42 متاحًا الآن في السوق.

التوقعات الإقليمية لسوق CMO للمستحضرات الصيدلانية الحيوية

حسب المنطقة، ينقسم السوق إلى أمريكا الشمالية وآسيا والمحيط الهادئ وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Biopharmaceutical CMO Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق بقيمة 7.53 مليار دولار أمريكي في عام 2025 و8.63 مليار دولار أمريكي في عام 2026. ويمكن إرجاع الهيمنة الإقليمية إلى عوامل مثل وجود عدد أكبر من مرافق التصنيع التي يوفرها كبار مسؤولي التسويق في جميع أنحاء المنطقة والمبادرات المتزايدة من قبل اللاعبين البارزين في السوق لتوسيع قدراتهم التصنيعية. وساهمت الولايات المتحدة بأعلى حصة من الإيرادات داخل أمريكا الشمالية، مدفوعة بالاعتماد الكبير على تقنيات التصنيع المبتكرة إلى جانب التوسع الكبير في القدرات من قبل اللاعبين التشغيليين الرئيسيين. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 7.91 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في نوفمبر 2022، قامت FUJIFILM Diosynth Biotechnologies وجامعة ولاية كارولينا الشمالية (NC State) بتوسيع تعاونهما من أجل فرص الابتكار المستقبلية في مجال المستحضرات الصيدلانية الحيوية.

أوروبا

ومن المتوقع أن تشهد أوروبا نمواً ملحوظاً في المستقبل القريب. في أوروبا، تعد الطاقة الإنتاجية لمنظمات الإدارة الجماعية للمستحضرات الصيدلانية الحيوية أعلى بكثير مما هي عليه في الولايات المتحدة. إلى جانب ذلك، ساهمت أيضًا الجهود المكثفة التي بذلها اللاعبون العاملون لتوسيع قدراتهم التصنيعية في المنطقة في نموها. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.51 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.75 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في فبراير 2019، وفقًا لشركة BioProcess International، كانت أوروبا تمثل 37.0% من قدرة كبار مسؤولي التسويق في العالم، بينما تمثل أمريكا الشمالية 35.0%.

آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق CMO الصيدلانية الحيوية في منطقة آسيا والمحيط الهادئ أسرع نمو في السنوات القادمة. أدى الاتجاه المتزايد لخدمات الاستعانة بمصادر خارجية من الولايات المتحدة إلى تحول شركات الأدوية الحيوية إلى هذه المنطقة للوفاء بمتطلبات التصنيع التعاقدية الخاصة بها. ومن المتوقع أن يصل سوق اليابان إلى 0.62 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 1.22 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.75 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في دراسة أجرتها شركة Contract Pharma ونشرتها في سبتمبر 2024، يتطلع حوالي 50% من المشاركين إلى الصين كوجهة للتصنيع التعاقدي لمنتجاتهم الصيدلانية الحيوية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

نظرًا لانخفاض تعرض كبار مسؤولي التسويق في مجال الصيدلة الحيوية نسبيًا، فإن أمريكا اللاتينية والشرق الأوسط

شهدت مناطق أفريقيا حصة سوقية ضئيلة في عام 2024. ومع ذلك، مع تحسين البنية التحتية للرعاية الصحية، من المتوقع أن يشهد السوق في هذه المناطق نموًا كبيرًا في السنوات القادمة.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

تهيمن Lonza بسبب شبكة التوزيع القوية على مستوى العالم

إن المشهد التنافسي لسوق CMO الصيدلانية الحيوية مجزأ للغاية مع وجود العديد من اللاعبين الراسخين والناشئين. وفي عام 2024، استحوذت Lonza على مكانة رائدة في السوق العالمية، متخلفة عن Samsung Biologics وWuXi Biologics وCatalent, Inc.

استحوذت Lonza على أعلى حصة سوقية في عام 2024 بفضل شبكة التوزيع العالمية القوية وتركيزها القوي على التعاون مع شركات الأدوية الحيوية الرائدة. علاوة على ذلك، تركز الشركة على الاستثمار في توسيع طاقتها الإنتاجية واعتماد تقنيات جديدة.

- على سبيل المثال، في أبريل 2024، تعاونت Lonza مع شركة Acumen Pharmaceuticals, Inc. لتصنيع Sabirnetug (ACU193)، وهو أول جسم مضاد وحيد النسيلة لعلاج مرض الزهايمر.

ومن بين اللاعبين الرئيسيين الآخرين العاملين في السوق Samsung Biologics وWuXi Biologics وCatalent Inc. وغيرها. وإلى جانب هؤلاء اللاعبين، يضم السوق العديد من اللاعبين الصغار الذين يركزون بشكل متزايد على عمليات الاندماج والشراكات لتوسيع عروض خدماتهم.

قائمة المفاتيحلمحة عن شركات CMO الصيدلانية الحيوية

- سامسونج بيولوجيكس(جمهورية كوريا)

- لونزا(نحن.)

- ريفارم AB (السويد)

- ووشي بيولوجيكس (الصين)

- فوجي فيلم (فوجي فيلم ديوسينث للتكنولوجيات الحيوية) (اليابان)

- سيغفريد القابضة AG (سويسرا)

- شركة كامبريكس (الولايات المتحدة)

- شركة كاتالنت (الولايات المتحدة)

- شركة Thermo Fisher Scientific Inc. (باتيون) (الولايات المتحدة)

اتجاهات الاستثمار والتمويل

في السنوات الأخيرة، شهد سوق تصنيع عقود المستحضرات الصيدلانية الحيوية نموًا هائلاً، مدفوعًا بالنمو في استثمارات رأس المال الاستثماري في منظمات الإدارة الجماعية للمستحضرات الصيدلانية الحيوية. وفقًا لمقال نُشر في يوليو 2024، جمعت شركات الأدوية الحيوية 7.6 مليار دولار أمريكي من التمويل الخاص عبر 107 استثمارات. بالإضافة إلى ذلك، فإن زيادة مبادرات التمويل الحكومي للعلاجات المتقدمة قد دعمت أيضًا توسع السوق.

التوقعات المستقبلية والتوقعات

إن البيولوجيا المعقدة مثل العلاجات الجينية والخلوية (GCTs)، واللقاحات المبتكرة، وتقارنات الأدوية والأجسام المضادة (ADCs) تدخل بشكل متزايد في خط التطوير. تعتبر هذه المنتجات معقدة للغاية في التطوير والتصنيع، وتتطلب خبرة في مختلف التخصصات العلمية. ونتيجة لذلك، من المتوقع أن تقوم العديد من شركات الأدوية الحيوية بالاستعانة بمصادر خارجية لخدمات التصنيع لمنتجاتها في السنوات القادمة.

علاوة على ذلك، يؤدي تكامل العمليات الآلية إلى تحسين تحليل البيانات وتقليل الأخطاء التي يرتكبها الإنسان. ومن المتوقع أن يزداد اعتماد الأتمتة والذكاء الاصطناعي أكثر في المستقبل القريب.

التطورات الصناعية الرئيسية

- ديسمبر 2024:أعلنت شركة AGC Biologics أن موقع مركز التميز للخلايا والجينات في ميلانو قد حصل على موافقة إدارة الغذاء والدواء الأمريكية للتصنيع التجاري لـ AUCATZYL من شركة Autolus Therapeutics..

- نوفمبر 2024:وقعت شركة Samsung Biologics اتفاقية تصنيع مع شركة أدوية مقرها في أوروبا. وتسري هذه الاتفاقية حتى ديسمبر 2031.

- أكتوبر 2024:تعاونت Lonza مع شريك عالمي رئيسي في مجال المستحضرات الصيدلانية الحيوية لتصنيع ADCs على نطاق تجاري.

- يوليو 2024:أكملت شركة Siegfried Holding AG الاستحواذ على شركة CDMO في مرحلة مبكرة في الولايات المتحدة، مما أدى إلى توسيع عروضها، خاصة لشركات الأدوية الصغيرة والمتوسطة الحجم.

- أكتوبر 2023:تعاونت Lonza وVaxcyte في التصنيع التجاري العالمي للقاحين VAX-24 وVAX-31، وهما لقاحان مترافقان ضد المكورات الرئوية للبالغين والأطفال.

- يناير 2023-استحوذت شركة Lotte Biologics على منشأة للتصنيع الحيوي على نطاق تجاري في نيويورك من شركة Bristol-Myers Squibb لدخول سوق CDMO.

تغطية التقرير

يقدم تقرير أبحاث سوق CMO العالمي للمستحضرات الصيدلانية الحيوية تحليلاً مفصلاً لهذه الصناعة. ويؤكد على الجوانب الرئيسية، مثل الشركات الكبرى، وأنواع الخدمات، والمصادر، والمنتجات، وعدد قليل من الآخرين. بالإضافة إلى ذلك، فهو يتضمن رؤى تفصيلية حول ديناميكيات السوق، وإطلاق المنتجات الجديدة، وتطورات الصناعة الرئيسية مثل عمليات الدمج والشراكات والاستحواذ.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 15.81% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب الخدمة

حسب المصدر

حسب المنتج

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 70.36 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 7.53 مليار دولار أمريكي.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 15.81٪ خلال الفترة المتوقعة.

من حيث الخدمة، قاد قطاع التصنيع السوق في عام 2025.

يعد تزايد خطوط الأنابيب البيولوجية أحد العوامل الرئيسية التي تعزز الطلب على خدمات الاستعانة بمصادر خارجية للمستحضرات الصيدلانية البيولوجية.

تعد Lonza وBoehringer Ingelheim وSamsung Biologics وCatalent, Inc. من اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 155

التقارير ذات الصلة