حجم سوق محطة الوقود الهيدروجين ، ومشاركة وتحليل الصناعة ، حسب النوع (محطة صغيرة (أقل من 1 طن/د من H2) {الضغط المنخفض والضغط العالي} ، ومحطة متوسطة (1-4 طن/د من H2) {الضغط المنخفض والضغط العالي} ، ومحطة كبيرة (أكثر من 4 طن/د من H2)

حجم سوق محطة وقود الهيدروجين

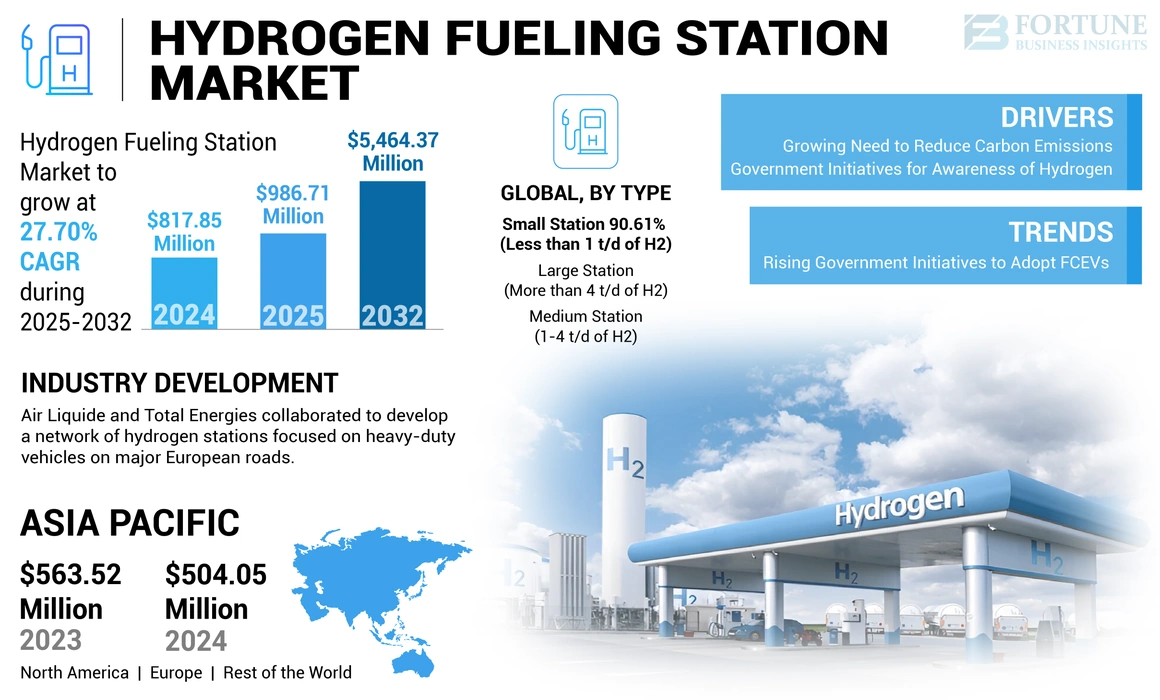

بلغ قيمة سوق محطة الوقود العالمي لتزويد الهيدروجين 817.85 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يبلغ السوق 986.71 مليون دولار أمريكي في عام 2025 ويبلغ 5464.37 مليون دولار أمريكي بحلول عام 2032 ، ويظهر 27.70 ٪ خلال فترة التنبؤ. سيطرت آسيا والمحيط الهادئ على سوق محطات الوقود الهيدروجين بحصة السوق البالغة 61.63 ٪ في عام 2024. ومن المتوقع أن ينمو سوق محطة الوقود الهيدروجين في الولايات المتحدة بشكل كبير ، حيث بلغ قيمة تقديرية قدرها 760.39 مليون دولار بحلول عام 2032.

محطة وقود الهيدروجين هي بنية تحتية متخصصة مصممة لتزويد غاز الهيدروجين بـمركبات خلايا الوقود (FCVS)وغيرها من المركبات التي تعمل بالهيدروجين. تلعب هذه المحطات دورًا مهمًا في تمكين اعتماد تقنية خلايا الوقود الهيدروجين كبديل صديق للبيئة ومستدامة للوقود الأحفوري التقليدي.

وهي ضرورية لتعزيز الاستخدام الواسع النطاق لمركبات خلايا الوقود وتقليل انبعاثات غازات الدفيئة في قطاع النقل. يعد تطوير وتوسيع البنية التحتية لتزويد الهيدروجين خطوات مهمة نحو تحقيق نظام نقل أكثر استدامة وصديقًا للبيئة.

تنمو محطات توظيف الهيدروجين بسبب الاهتمام المتزايد بمركبات خلايا الوقود الهيدروجينية (FCVs). تقوم الحكومات والمنظمات على مستوى العالم بترويج الهيدروجين كجزء من جهودها لإزالة الكربون لقطاع النقل ، مما يؤدي إلى زيادة نمو البنية التحتية لوقود الهيدروجين.

كان لوباء COVID-19 تأثيرًا كبيرًا على نمو سوق محطة توظيف الهيدروجين العالمي ، مما أدى إلى التأخير والتأجيل في منشآت المشروع والاستثمارات في مشاريع محطة الوقود الهيدروجين. ومع ذلك ، مع تعافي الدول من الوباء ، من المتوقع أن يستقر الطلب المتزايد على الوقود المتجدد ، مثل الهيدروجين الأخضر والتركيب الجديد لمحطات الوقود ، في السوق العالمية.

اتجاهات سوق محطة الوقود الهيدروجين

ارتفاع المبادرات الحكومية لتبني FCEVs لدفع نمو السوق

إن التفضيل المتزايد للعملاء نحو تبني مركبات الانبعاثات صفرية هو التوقعات الناشئة لسوق الوقود الهيدروجيني. يضخ مصنعو السيارات استثمارات ضخمة لتطوير مركبات فعالة وعالية الطاقة لتحقيق الأهداف العالمية لـ FCEVs لتتطلب الطلب على محطات الوقود الهيدروجين ومركبات الوقود النظيفة في جميع أنحاء العالم.

تلعب المبادرات الحكومية المتزايدة دورًا حيويًا في تمكين نمو FCEVs. وفقًا لدراسة أجرتها مختبر الطاقة المتجدد القابل للتجديد التابع لشركة Doe ، فإن التحسينات المستمرة مع مركبات الانبعاثات وتكنولوجيات الوقود ستجعل شاحنات نظيفة أرخص ومتاحة بسهولة أكثر على مدار العقد المقبل. زيادة استخدام السيارات الكهربائية للبطارية (BEVS) ومركبات خلايا الوقود الكهربائية (FCEVs) داخل صناعة النقل بالشاحنات سيدعم حياد الكربون لقطاع النقل في الولايات المتحدة ويتقدم لتسريع اعتماد منالمركبات الكهربائية، معالجة أزمة المناخ ، وتعزيز التصنيع المحلي. أعلنت العديد من الحكومات الإقليمية عن إعانات وبرامج الحوافز المالية الأخرى التي تعد العملاء باستبدال أساطيلهم بمركبات خلايا الوقود الموفرة للطاقة. تقوم الصناعة بتطوير تقنيات جديدة. على سبيل المثال ، أنشأت McPhy محطة لتزويد McFilling Hydrogen المعززة ، وهي بنية مبتكرة ومسجلة وحاصلة على براءة اختراع تتضمن ذكاء البرمجيات التي تجعل محطة الهيدروجين قابلة للتكوين ديناميكيًا.

يبدأ مصنعو السيارات أيضًا مشاريع مختلفة للتركيز على تبني السيارات الكهربائية لخلايا الوقود.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق محطة الوقود الهيدروجين

الحاجة المتزايدة إلى تقليل انبعاثات الكربون تحفز الطلب على محطة وقود الهيدروجين

يمثل تلوث الهواء مشكلة كبيرة على مستوى العالم ، حيث يعيش ما يقرب من نصف سكان العالم فيه. يعد انبعاث الهيدروكربونات وأكاسيد النيتروجين والجسيمات من مركبات البنزين والديزل مساهمًا رئيسيًا في التلوث. بدأت الحكومات في التركيز على تقنيات وموارد الانبعاثات المنخفضة أو الصفرية ، بما في ذلك الطاقة الشمسية والرياح والوقود الأحفوري والطاقة النووية ، مع وجود ضوابط معززة للانبعاثات وعزل الكربون. علاوة على ذلك ، يتم استخدام نظام طاقة آمن ومرن ومزدحم الكربون وإنتاج الهيدروجين والتخزين بالجملة في إمدادات الطاقة المتقطعة من مصادر متجددة. تلعب الاستخدامات End مثل الكهرباء الشبكة والتدفئة المحلية والصناعية ، وما إلى ذلك ، دورًا مهمًا في موازنة الطلب على نقل الوقود.

يتم استخدام وقود الهيدروجين بشكل متزايد كمصدر موثوق للوقود لعدة تطبيقات ، بما في ذلك النقل وتوليد الطاقة الثابتة وتطبيقات الهيدروجين المتنقلة. لديها القدرة على تقليل انبعاثات غازات الدفيئة بشكل رئيسي في قطاع النقل ، وخاصة في تطبيقات قطاع النقل الشاقة مثل شاحنات النقل الطويلة ، والقاطرات ، والسفن ، إلخ. لفترات طويلة ، يمكن استخدام الهيدروجين لتخزين الطاقة في قطاعات النقل هذه.

تعمل المركبات الكهربائية لخلايا الوقود (FCEVs) على الهيدروجين ، وهو أكثر كفاءة من المركبات التقليدية ذات المحركات الداخلية للاحتراق ، ولا تنتج أي غازات عادم ضارة مثل CO و SOX و CO2 و NOX وغيرها من الملوثات التي تنبعث منها وحدات الوقود الأحفوري. يوفر الهيدروجين ، كمصدر للوقود ، حلاً نظيفًا ، يمكن الاعتماد عليه ، وفعال الطاقة للغاية لتلبية الطلب المتزايد على الطاقة. ونتيجة لذلك ، من المتوقع أن يشهد سوق محطات تأجيج الهيدروجين نمواً كبيراً خلال الفترة المتوقعة بسبب السعي لتحسين كفاءة استهلاك الوقود واعتماد أنظمة الانبعاثات الصفرية. علاوة على ذلك ، يمكن إنتاج الهيدروجين من موارد مختلفة مع انبعاثات غازات الدفيئة. بمجرد اكتمال الإنتاج ، يولد الهيدروجين الطاقة الكهربائية في أخلية الوقودبينما ينبعث من بخار الماء والهواء الدافئ. لديها نمو واعد في قطاعات النقل والطاقة.

المبادرات الحكومية لوعي الهيدروجين لتعزيز نمو السوق

يمكن إنتاج الهيدروجين من الموارد الأحفورية والنووية والمتجددة ، مما يعزز التنوع في إمدادات الطاقة في البلاد. يتم ترقيتها بنشاط وتبنيها من قبل الحكومات والشركاء الحكوميين الآخرين على مستوى العالم. الهدف النهائي للكيانات والحكومة هو إنتاج منتجات هيدروجين فعالة من حيث التكلفة على مقاييس مختلفة ، من الإنتاج المركزي على نطاق واسع إلى الإنتاج المحلي على نطاق صغير ، باستخدام مواد خام مختلفة وطرق المعالجة وخيارات التسليم ، اعتمادًا على إنتاج الطلب على السوق وتسليمه. على سبيل المثال ، أعلنت وزارة الطاقة الأمريكية ووزارة النقل الأمريكية عن نظرة عامة على مبادرة وقود الهيدروجين (HFI) ، والتي ستعمل على تسريع البحث وتطوير وتوضيح تقنية خلايا الوقود الهيدروجين لاستخدامها في نقل الطاقة وتطبيقات الطاقة.

من أجل معالجة تحدي التوفر وتبني التكنولوجيا ، أطلقت وزارة الطاقة الأمريكية (DOE) H2USA ، وهي شراكة بين القطاعين العام والخاص تشمل الوكالات الفيدرالية وصناعات السيارات وشركات توريد الهيدروجين ومطوري خلايا الوقود والمختبرات الوطنية والكيانات الأخرى. تركز H2USA على تقدم البنية التحتية للهيدروجين لتزويد المستهلكين الأمريكيين بمزيد من خيارات طاقة النقل. اعتبارًا من عام 2024 ، هناك 59 محطة للوقود للتجزئة للتجزئة المفتوحة في الولايات المتحدة بالإضافة إلى ذلك ، تخضع 50 محطة على الأقل إلى مراحل مختلفة من التخطيط أو البناء.

العوامل التقييدية

زيادة التكاليف الرأسمالية الأولية جنبا إلى جنب مع صعوبة في إدارة محطات الهيدروجين السائبة تعيق نمو السوق

قد يتطلب تنفيذ مختلف محطات الهيدروجين استثمارًا كبيرًا لشراء المعدات والآلات عالية الجودة ، مما قد يعيق نمو سوق محطة الوقود العالمي للهيدروجين. يعد وقود الهيدروجين مكلفًا لإنتاج وتسليم محطات الغاز بكميات صغيرة ، ويمكن للإدارة المعقدة لعمليات محطة وقود واسعة النطاق أن تعيق نمو السوق. علاوة على ذلك ، يتطلب تخطيط وبناء محطات جديدة استثمارات ضخمة ، والتي تعتمد على العديد من العوامل التي تؤثر على اتجاهات السوق.

علاوة على ذلك ، أصبح تطوير البنية التحتية للتزود بالوقود الكافية والفعالة من حيث التكلفة أكثر صعوبة بالنسبة للهيدروجين مقارنة بالوقود الكهربائي أو الوقود السائل المتجدد. يعد توافر مرافق تأجيج الهيدروجين عاملاً حاسماً في تحديد قيمة هذه المركبات للمشترين المحتملين. بسبب هذا ، بدون عدد كاف من مركبات الهيدروجين واحتياجاتها اللازمة للهيدروجين ، لا يتم تمويل البنية التحتية للتزود بالوقود.

في الوقت الحالي ، تتناقص مبيعات السيارات الكهربائية لخلايا الوقود (FCEVs) بشكل طفيف ، وبالتالي فإن تكلفة تثبيت محطات ملء الهيدروجين مرتفعة. على الرغم من أن هذا قد يكون له تأثير إيجابي نظرًا للتطورات التكنولوجية ، إلا أن هذه التكلفة تشكل حاليًا عائقًا أمام الاستخدام الواسع للهيدروجين ، حتى لو كانت أكثر قوة بمجرد إنتاجها. تؤثر هذه المبادرة أيضًا على التكاليف اللاحقة ، مثل سعر مركبات الهيدروجين ، مما يجعل من غير المرجح اعتمادها.

تحليل تجزئة سوق محطة الوقود الهيدروجين

عن طريق تحليل النوع

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تهيمن المحطات الصغيرة على السوق بسبب زيادة اعتماد مركبات الهيدروجين

استنادًا إلى النوع ، يتم تقسيم السوق إلى محطات صغيرة (أقل من 1 T/D من H2) ، والمحطات المتوسطة (1-4 T/D من H2) ، والمحطات الكبيرة (أكثر من 4 T/D من H2).

يؤدي قطاع محطة صغيرة (أقل من 1 T/D من H2) إلى كفاءة التكلفة والمرونة والقدرة على توفير تطبيقات متنوعة. فهي أكثر بأسعار معقولة للبناء والتشغيل ، مما يجعلها مناسبة للمناطق ذات الطلب المنخفض أو المساحة المحدودة. تدعم هذه المحطات أيضًا العديد من الاستخدامات التي تتجاوز المركبات ، مثل شوكية أنظمة الطاقة الاحتياطية. تجعل التطورات في التكنولوجيا إنتاج الهيدروجين على نطاق صغير أكثر كفاءة ، مما يسمح بسهولة النشر وقابلية التوسع لتلبية الطلب المتزايد.

محطات الوقود هذه للمركبات صغيرة نسبيا. يوفر استخدام التخزين المبرد في هذه المحطات ميزة استخدام المعدات الأقل تكلفة ، بشكل أساسي من خلال التخلص من الحاجة إلى مقطورات الأنبوب والضواغط ، خاصة عند النظر في تكلفة الكيلوغرام الواحد من الهيدروجين.

تستلزم المحطات الكبيرة عمليات نقل يومية متعددة من الهيدروجين ، بينما تثبت المحطات الأصغر أنها أكثر ملاءمة وكفاءة. نتيجة لذلك ، من المتوقع أن يستقر القطاع على الصناعة.

رؤى إقليمية

بناءً على الجغرافيا ، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

Asia Pacific Hydrogen Fueling Station Market Size, 2024 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من بين جميع المناطق ، تمتلك آسيا والمحيط الهادئ حصة السوق العالمية لتزويد المحطات بالهيدروجين في سوق محطة الوقود الهيدروجين العالمي ، ومن المتوقع أن تحافظ على معدل نمو ثابت. تستثمر منطقة آسيا والمحيط الهادئ بكثافة في تطوير تكنولوجيا الهيدروجين والبنية التحتية ، مما يؤدي إلى بناء مرافق واسعة النطاق في جميع أنحاء المنطقة. زاد هذا العامل من الحاجة إلى تشغيل محطات تأجيج الهيدروجين. حددت البلدان الناشئة مثل الصين واليابان وكوريا الجنوبية أهدافًا كبيرة لإدخال سيارات خلايا وقود الهيدروجين والمركبات الثقيلة لتلبية الطلب الإقليمي على السيارات والحافلات.

على سبيل المثال ، في يناير 2019 ، أعلنت حكومة كوريا الجنوبية عن رؤيتها لتصبح الرائدة العالمية في مركبات الهيدروجين وخلايا الوقود بحلول عام 2040. كما أعلنت خريطة طريق طموحة بهدف إنتاج 6.2 مليون مركبة لخلايا الوقود وتثبيت ما لا يقل عن 1200 محطة هيدروجين بحلول عام 2040.

يرجع نمو محطات ملء الهيدروجين في أوروبا إلى زيادة الاستثمار في البنية التحتية للهيدروجين. الأهداف التي اقترحتها اللائحة الأوروبية المنقحة حول نشر البنية التحتية للوقود البديلة لنشر محطات التزود بالوقود الهيدروجيني (HRS) في المدن وعلى طول الطرق السريعة. كان هناك أكثر من 265 محطة للتزود بالوقود في أوروبا بحلول نهاية عام 2023 ، وهذا هو السبب في أن توفر البنية التحتية للوقود متخلف نسبيًا مقارنةً بـبطاريةالمركبات الكهربائية (BEVS). لمعالجة هذا القلق ، كان الاتحاد الأوروبي يستثمر في محطات تأجيج الهيدروجين الجديدة. خلقت السياسات واللوائح مثل تنظيم البنية التحتية للوقود البديل (AFIR) و Fueleu بيئة داعمة أفضل لصناعة تكنولوجيا الهيدروجين وتعزيز الاستثمار والابتكار.

تفضل سياسات المنافع الضريبية أمريكا الشمالية ، وتوافر الشركات المختلفة ، والتقدم التكنولوجي ، ومبادرات الأبحاث والتطوير المخصصة. من المتوقع أن ينمو سوق محطة الوقود الهيدروجين في الولايات المتحدة بشكل كبير ، حيث يصل إلى قيمة تقديرية قدرها 760.39 مليون دولار بحلول عام 2032 ، مدفوعة بأهداف نقل الانبعاثات إلى جانب الدعم الحكومي والتمويل. علاوة على ذلك ، لاحظت الدول ، بما في ذلك الولايات المتحدة وكندا ، زيادة كبيرة في عدد HRS من خلال بناء مرافق جديدة بسبب السياسات المواتية. على سبيل المثال ، في يوليو 2020 ، قام مجلس الهيدروجين الأسترالي (AHC) ورابطة هيدروجين وخلايا الوقود الكندية (CHFCA) بحبر مذكرة التفاهم (MOU) لدفع وضع تقنيات الهيدروجين وخلايا الوقود للانبعاثات الصفرية في البلدين.

اللاعبون الرئيسيون في الصناعة

تركيز اللاعبين الرئيسيين على مبادرات التعاون الجديدة لتحصين منصب السوق وتطوير المشروع الجديد

تعاونت شركات مثل Air Liquide و FirstElement Fuel و Cummins Inc. لمتابعة تطوير مشاريع محطة الوقود الهيدروجين الجديدة على مستوى العالم. يؤدي النشر المتزايد لمحطات وقود الهيدروجين إلى هذا التحول في التركيز على تحسين راحة المنشآت الجديدة لمحطات الوقود الهيدروجين. على سبيل المثال ، في مارس 2023 ، انضمت شركة FirstElement Fuel و Hyundai للسيارات إلى مشروع للوقود وإجراء اختبار على خلية وقود Xcient في Hyundai في Hyundaiالشاحنات الشاقة. في هذه الشراكة ، تستخدم وقود Firstelement شبكة صفر حقيقية من محطات التزود بالوقود الهيدروجيني لتزويد الهيدروجين بضغط 700 كامل ، مما يزود بثلاثة نماذج أولية لخلايا الوقود Xcient.

قائمة شركات محطات الوقود الهيدروجين الأعلى:

- لي ليبيد الهواء(فرنسا)

- منتجات الهواء والمواد الكيميائية ، Inc.(نحن.)

- شركة الصين البتروكيماوية (الصين)

- FirstElement Fuel Inc. (الولايات المتحدة)

- Fuelcell Energy ، Inc. (الولايات المتحدة)

- شركة Cummins (الولايات المتحدة)

- مجموعة ليند(أيرلندا)

- نيل الهيدروجين(النرويج)

- خلايا الوقود نوفيرا (الولايات المتحدة)

- براكير (الولايات المتحدة)

تطورات الصناعة الرئيسية:

- سبتمبر 2023 -وقعت حلول الطاقة الخاطفة والطبيعة في الهواء على مذكرة تفاهم لتطوير الهيدروجين الشاق الذي يغذي السوق في الولايات المتحدة لإزالة الكربون في قطاع النقل. من خلال مذكرة التفاهم هذه ، تهدف لحيرة الهواء والتريليوم إلى الجمع بين إنتاج الهيدروجين وتوزيعها ونشر البنية التحتية. بالإضافة إلى ذلك ، فإنه يهدف إلى تسريع النظام الإيكولوجي لنقل الهيدروجين الشاقة ، مع التركيز على كل من إمدادات الهيدروجين والبنية التحتية للتزويد به.

- فبراير 2023 -تعاونت Air Liquide و Total Energies لتطوير شبكة من محطات الهيدروجين التي تركز على المركبات الشاقة على الطرق الأوروبية الرئيسية. سيساعد هذا الإبداع في تمكين الوصول إلى الهيدروجين ، مما يسمح بتطوير استخدامه للنقل وزيادة ترسيخ قطاع الهيدروجين.

- فبراير 2023 -نجحت شركة China Petroleum & Chemical Corporation في افتتاح أول محطة خدمة للوقود في الصين والهيدروجين في الداليان ، الصين. تمثل هذه المحطة تقدمًا كبيرًا على المنشأة السابقة ، والتي وفرت خيارات الوقود لخدمات الشحن النفطي والغاز والهيدروجين والكهرباء. يمكن أن ينتج المجمع الذي تمت ترقيته حديثًا 1000 كجم من الهيدروجين يوميًا بمستوى نقاء مثير للإعجاب بنسبة 99.99 ٪.

- مايو 2022 -دخلت كوريا لي ليمسيد كوريا والكيميائية لوت في مشروع مشترك لتوسيع نطاق سلسلة إمداد الهيدروجين لأسواق التنقل في كوريا الجنوبية. في مراكز ملء الهيدروجين ، ستشارك شركات Daesan و Ulsan في الاستثمار من خلال المشروع المشترك. كما أنهم يتوقعون تآزرًا متعددة ويتصورون تطوير العديد من الفرص لتعزيز صعود اقتصاد الهيدروجين في كوريا.

- أبريل 2021 -أعلنت شركة Air Products افتتاح محطة لتزويد الهيدروجين في أحد مرافق الغاز الصناعية في كوريا الجنوبية. هذه المحطة هي أول محطة مملوكة ملكية خاصة في كوريا الجنوبية ، التي تم إنشاؤها في إطار برنامج دعم حكومة كوريا الجنوبية للبنية التحتية للهيدروجين.

تغطية الإبلاغ

يقدم التقرير تحليلًا مفصلاً للسوق. ويركز على الجوانب الرئيسية مثل الشركات الرائدة ، ونوع محطة الوقود الهيدروجين ، وتركيب محطة الوقود في جميع أنحاء المنطقة. علاوة على ذلك ، يقدم التقرير نظرة ثاقبة على اتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه ، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2024 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

CAGR بنسبة 27.70 ٪ من 2025 إلى 2032 |

|

وحدة |

القيمة (مليون دولار أمريكي) وحجم (وحدات) |

|

تجزئة |

حسب النوع والمنطقة |

|

تجزئة |

حسب النوع

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights ، كان حجم السوق 817.85 مليون دولار أمريكي في عام 2024.

من المرجح أن ينمو السوق بمعدل سنوي مركب بلغ 27.70 ٪ خلال الفترة المتوقعة.

قادت المحطة الصغيرة (أقل من 1 T/D من H2) السوق بسبب تطوير محطات الوقود الهيدروجين على مستوى العالم.

بلغ حجم سوق آسيا والمحيط الهادئ 504.05 مليون دولار في عام 2024.

من المتوقع أن تدفع الحاجة إلى تقليل انبعاثات الكربون وتحفيز المبادرات الحكومية للوعي تجاه الهيدروجين لتعزيز النمو نمو السوق.

بعض من كبار اللاعبين في السوق هم Air Liquide و Air Products and Chemicals ، Inc. ، China Petrochemical Corporation ، و FirstElement Fuel Inc.

من المتوقع أن يصل حجم السوق العالمي إلى 5،464.37 مليون دولار بحلول عام 2032.

- 2019-2032

- 2024

- 2019-2023

- 149

التقارير ذات الصلة