حجم السوق لخدمات إصلاح السفن والصيانة ، تحليل الأسهم وتحليل الصناعة ، حسب نوع السفينة (السفينة التجارية والسفينة البحرية) ، من قبل التجارة (سفينة الصيد ، سفن الحاويات ، سفن الركاب والعبّارات وغيرها) ، بواسطة سفينة بحرية ، و Dock ، و Dock ، و Dock ، و dock ، Dock وغيرها) ، من قبل المستخدم النهائي (الحكومة والدفاع والتجاري) والتوقعات الإقليمية ، 2024-2032

رؤى السوق الرئيسية

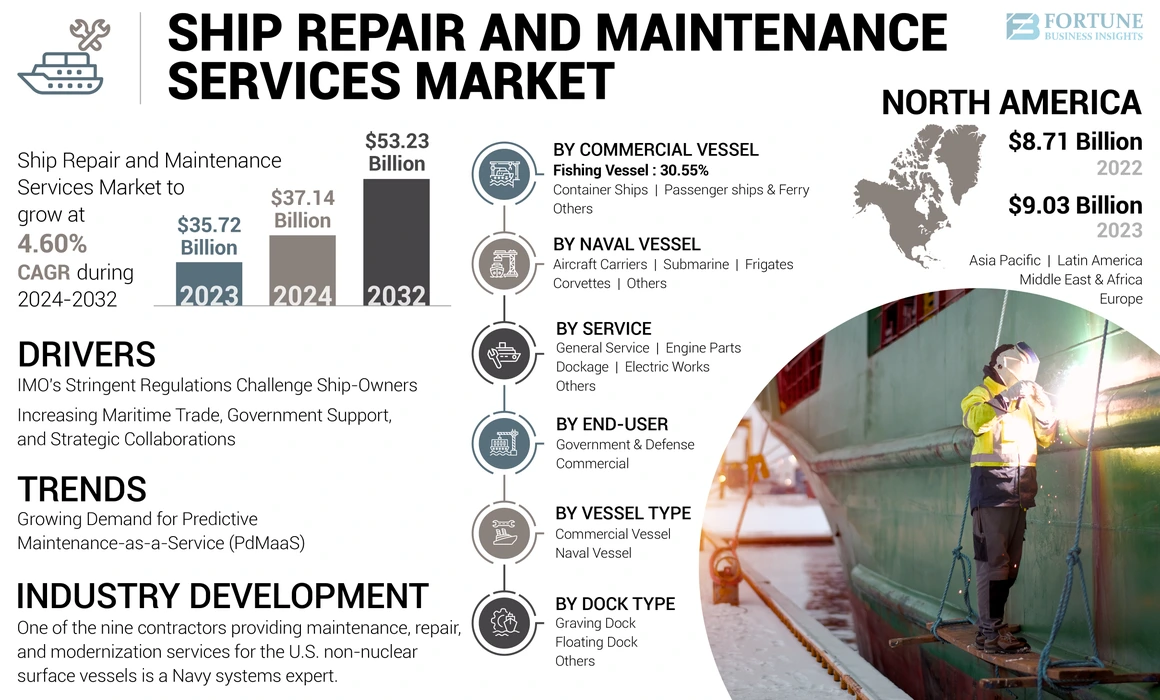

بلغ قيمة سوق خدمات إصلاح السفن والصيانة العالمية 35.72 مليار دولار أمريكي في عام 2023 ، ومن المتوقع أن ينمو من 37.14 مليار دولار أمريكي في عام 2024 إلى 53.23 مليار دولار بحلول عام 2032 ، مما يدل على درجة مئوية 4.60 ٪ خلال فترة التنبؤ. سيطرت أمريكا الشمالية على سوق خدمات إصلاح السفن والصيانة بحصة سوقية بلغت 25.28 ٪ في عام 2023.

تشمل خدمات إصلاح السفن والصيانة الصيانة المجدولة وغير المجدولة. وهي تشكل جزءًا لا يتجزأ من عمليات السفن ، مع التركيز على عناصر السفن الحاسمة مثل المحرك ، والنظام الكهربائي ، والدفع ، وغيرها. يضمن الصيانة أن السفن تظل في حالة عمل مثالية. يتم أخذ السفن لإصلاح الأرصفة لمختلف الأنشطة ، بما في ذلك إزالة الصدأ ، إعادة الطلاء ، وإصلاحات المحرك. تأتي أرصفة الإصلاح في أنواع مختلفة ، مثل الأرصفة الجافة ، والأرصفة العائمة ، ومصاعد السفن ، والأرصفة المنزلق ، والمزيد. بالإضافة إلى ذلك ، هناك أربعة أنواع من الصيانة: الصيانة الوقائية والتصحيحية والقائمة على المخاطر والقائمة على الحالة.

تحدث عمليات تفتيش منتظمة ؛ ومع ذلك ، فإن الصيانة الروتينية تلتزم بسجل السفينة ، مما يشير إلى عناصر محددة تتطلب التفتيش وتردد الصيانة. ويشمل ذلك عمليات التفتيش العادية ، وفترات التشحيم ، والصيانة الرئيسية. إن سوق خدمات إصلاح السفن والصيانة مدفوعًا بمتزايد عمر الأساطيل البحرية وأنظمة الانبعاثات الصارمة.

تحليل الصناعة

منذ اندلاع Covid-19 في ديسمبر 2019 ، انتشر المرض على مستوى العالم ، مما يؤدي إلى منظمة الصحة العالمية (WHO) لإعلانها جائحة. أثرت الآثار العالمية لـ Covid-19 بشكل كبير على السوق. بالإضافة إلى ذلك ، قدرت UNCTAD أن تجارة البضائع العالمية انخفضت بنسبة 5 ٪ في الربع الأول من عام 2020 وتم التعاقد معها بنسبة 27 ٪ في الربع الثاني من نفس العام. للعام الكامل ، توقعت UNCTAD انخفاضًا بنسبة 20 ٪ في التجارة البحرية. يتجاوز هذا الانكماش التجاري الناجم عن Covid-19 تلك التي لوحظت خلال الأزمة المالية في 2008-2009. أعاقت اضطرابات سلسلة التوريد في قطع الغيار إلى حد كبير حصة سوق إصلاح السفن والصيانة.

اتجاهات سوق إصلاح السفن والصيانة

الطلب المتزايد على الصيانة التنبؤية كخدمة (PDMAA) لدفع توسع السوق

تتضمن الصيانة التنبؤية التقييم المنهجي للظروف الأولية لتكون بمثابة تحذيرات للصيانة في الوقت المناسب قبل حدوث فشل المعدات. في هذا النهج ، من الضروري التأكد من أن الآلات مجهزة بأنظمة وأجهزة استشعار تعطي مؤشرات مبكرة للفشل.

علاوة على ذلك ، فإن التنبؤ بالصيانة هي استراتيجية استباقية تهدف إلى تخفيف التوقف عن العمل غير المخطط لها الناجم عن فشل المعدات ، مما يؤدي غالبًا إلى توقف مكلف في الخارج. مقارنة بنظام الصيانة الوقائي الصارم على متن الطائرة ، يتميز هذا النهج بتوقعات أكثر تجريدية.

يعد التحليل الاستباقي للاتجاهات في صيانة معدات وآلات الأوعية ، والتي يمكن استخدامها لتحذيرها من فشلها الوشيك ، جانبًا حيويًا في هذه الخدمات. سيضمن ذلك أن يدرك Seafarers إمكانيات معداتهم الحالية وإمكاناتها لمزيد من التطوير.

في سبتمبر 2023 ، وقعت شركة Mazgaon Dock Shipbuilders ، Ltd. ، اتفاقية إصلاح السفينة الرئيسية مع البحرية الأمريكية ، والتي ستجعل البلاد مركزًا للصيانة المستقبلي لأصول البحرية الأمريكية. كان هذا هو الثاني من هذا القبيل في عام 2023 بين أحواض بناء السفن البحرية والهندية ، وكان أولها مع Larsen & Toubro (L&T) في يونيو. يقوم هاتان الساحتان ببناء بعض من أكبر السفن الحربية والأكثر تقدماً في البحرية الهندية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق إصلاح السفن والصيانة

زيادة التجارة البحرية والدعم الحكومي والتعاون الاستراتيجي لزيادة نمو السوق

يتم التعامل مع حوالي 80 ٪ من التجارة العالمية من قبل قطاع النقل الدولي. تستمر تجارة البحر في توسيع وتقديم فوائد للمستهلكين العالميين من خلال توفير المنافسة في تكاليف الشحن. أحد العوامل الرئيسية وراء النمو المستمر لصناعة خدمات إصلاح السفن والصيانة هو زيادة كفاءة الشحن كوسيلة للنقل ، بالاقتران مع المزيد من التحرير داخل الاقتصاد.

على سبيل المثال ، وفقًا لتقرير الإحاطة في روسيا ، من المتوقع أن ترتفع حركة المرور على طريق البحر الشمالي إلى 80 مليون طن من الشحنات سنويًا بحلول عام 2025 عبر شحن القطب الشمالي. تؤدي هذه التطورات السريعة إلى التحديات الاقتصادية والبيئية والسياسية والاجتماعية التي أبرزتها العديد من الحكومات.

في السنوات الأخيرة ، كان هناك نمو ثابت في شحنات السفن العالمية من بلدان خارج حزب العمل في مجلس منظمة التعاون الاقتصادي والتنمية في بناء السفن (WP6). في عام 2021 ، شكلت اقتصادات NonWP6 47.4 ٪ من عمليات التسليم العالمية التي تحركها في المقام الأول بزيادة كبيرة في إكمال السفن الصينية ، والتي تمثل 41.1 ٪ من إجمالي السفن في جميع أنحاء العالم.

دفع إنتاج السفن القوي في الصين ليصبح أكبر اقتصاد في بناء السفن في العالم. بالإضافة إلى مبادرات سياسة الحكومة الصينية التي تهدف إلى تعزيز صناعة بناء السفن كقطاع رئيسي للتصدير الاستراتيجي ، يعزى هذا الإنجاز إلى التوسع المكثف في منشآت شركات بناء السفن الصينية خلال فترة الازدهار التاريخية.

في أكتوبر 2023 ، وفقًا لما قاله الأونكتاد ، توقع قطاع النقل البحري زيادة بنسبة 2.4 ٪ في حجم التجارة البحرية واستردادها من تقلص 0.4 ٪ في عام 2022. على أساس ميل طن ، كانت التوقعات أكثر إيجابية ، مدفوعة بالأحداث الجيوسياسية التي أدت إلى نمو تجارة بحر البحر العالمي بنسبة 4 ٪ تقريبًا.

تحدي اللوائح الصارمة لـ IMO أصحاب السفن لتبني سفن خضراء

من 1 يناير 2023 ، سيتعين على مالكي السفن الامتثال للوائح البيئية الأكثر صرامة. للحد من انبعاثات غازات الدفيئة وتخفيف التأثير البيئي للسفن في البحر ، تم تقديم ثلاث لوائح جديدة IMO. وفقًا لتنظيم CII ، بحلول عام 2021 ، سيتم تصنيف حوالي 40 ٪ من سفن الحاويات وناقلات الحاويات على أنها غير متوافقة.

للامتثال للمعايير المختلفة ، يجب اعتماد مجموعة متنوعة من الفصول وأحجام السفن. ستتم مقارنة المعايير بمجموعة مرجعية ، وهي متوسط أداء السفن التي تم إنشاؤها من عام 1999 حتى عام 2009.

- المرحلة الأولى: الهدف العام هو تحسين كفاءة الطاقة في السفينة بنسبة 10 ٪ للسفن الجديدة التي تم بناؤها من 2015 إلى 2019.

- المرحلة الثانية: سيتعين على السفن المبنية من 2020 إلى 2024 تحسين كفاءة الطاقة بنسبة 15 إلى 20 ٪ ، اعتمادًا على نوع السفينة.

- المرحلة الثالثة: يجب أن تكون السفن التي يتم تسليمها بعد 2025 أكثر كفاءة بنسبة 30 ٪.

لكل مرحلة ، السفن الصغيرة لها متطلبات كفاءة محددة. تمثل مؤشر السفن الحالي لفعالية الطاقة (EEXI) ، ومؤشر شدة الكربون (CII) ، وخطة إدارة كفاءة الطاقة (الجزء الثالث) (SEMP) بعض سياسات إزالة الكربون الدولية والأوروبية داخل قطاع الشحن.

النقل الأبطأ هو الطريقة الأكثر إلحاحًا لتقليل الانبعاثات. من ناحية أخرى ، يتمتع مالكو السفن بحرية ترقية سفنهم بتقنيات توفير الطاقة أو التحول إلى الوقود البديل ، مثل الغاز الطبيعي المسال والميثانول والأمونيا والكهرباء. ومع ذلك ، فإن هذه التغييرات قد تؤدي إلى ارتفاع تكاليف ، وتؤثر على تغطية التأمين ، والتأثير على الوصول إلى الاستثمارات والتمويل الجديد. يتم تسعير الوقود البديل حاليًا بين مرتين وخمس مرات أكثر من الوقود التقليدي ، مما يجعلها غير قابلة للحياة اقتصاديًا.

ومع ذلك ، لا يزال بإمكان مالكي الأسطول اختيار سفن الوقود المزدوج. اعتبارًا من 1 مارس ، 2022 ، كانت أكثر من 40 ٪ من الطلبات بالنسبة للسفن التي كانت قادرة على العمل على وقود واحد على الأقل. تحتاج الموانئ إلى توفير البنية التحتية لتوريد الطاقة منخفضة الانبعاثات لتعزيز استخدام الوقود البديل.

العوامل التقييدية

خدمات إصلاح السفن والصيانة المكثفة لرأس المال لوقوع نمو السوق

صناعة بناء السفن كثيفة رأس المال ، وتتطلب تقنيات متخصصة لبناء السفن والصيانة والإصلاح ، إلى جانب المهنيين المتخصصين. يحد هذا الطبيعة خيارات تمويل أصحاب السفن للإصلاحات ، مما يشكل المخاطر المالية على أحواض بناء السفن. عادة ، يجب على مالكي السفن تمويل تكاليف الإصلاح الإجمالية من أموالهم. في الحالات الاستثنائية ، قد يؤمنون تمويلًا قصير الأجل من البنوك أو المؤسسات الأخرى لإكمال الإصلاحات. ومع ذلك ، غالبًا ما تكون هذه الخدمات مكلفة ، مما يحتمل أن يعيق نمو سوق خدمات إصلاح السفن والصيانة العالمية.

تحليل السوق لخدمات إصلاح السفن والصيانة

بواسطة تحليل نوع السفينة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع السفينة البحرية بسبب ارتفاع الطلب على السفن البحرية الحديثة

حسب نوع السفينة ، ينقسم السوق إلى سفينة تجارية والسفينة البحرية. عقد قطاع السفينة البحرية أكبر حصة في السوق ويتوقع أن يكون أسرع قطاع نمو. يتم دفع هذا النمو من خلال ارتفاع الطلب على السفن البحرية المتقدمة والحديثة وسط توترات عبر الحدود.

علاوة على ذلك ، نظرًا لشيخوخة الأسطول البحري ، من المتوقع زيادة كبيرة في حصة السوق للسفن التجارية. بالإضافة إلى ذلك ، من المحتمل أن يكون السوق مدفوعًا بتراكم الإصلاحات المخططة الناتجة عن وباء الأنفلونزا.

عن طريق تحليل السفن التجارية

يؤدي قطاع سفينة الحاويات إلى زيادة الاستخدام عبر التجارة الإلكترونية وغيرها من الصناعات

حسب نوع السفينة التجارية ، ينقسم السوق إلى سفن الصيد وسفن الحاويات وسفن الركاب والعبارات وغيرها. يهيمن قطاع سفن الحاويات على السوق بسبب تطبيقاته المتنوعة في قطاع التجارة الإلكترونية. بالإضافة إلى ذلك ، يُقدر أن يكون الجزء الأسرع نموًا بسبب استخدامه على نطاق واسع وحجم أسطول عالمي أكبر.

بسبب هيمنة إنتاج الأسماك في الصين واليابان والهند وإندونيسيا ، من المتوقع أن تظهر آسيا والمحيط الهادئ كسوق رئيسي لهذه السفن. إن نمو سوق سفن الصيد مدفوع بقطاع موسع للأسماك ، والذي يدعم المطاعم وقطاعات السياحة.

عن طريق تحليل السفينة البحرية

هيمنة شركات الطائرات التي تقودها ارتفاع الطلب على تحديث الأسطول من قبل المنظمة البحرية

بناءً على السفينة البحرية ، يتم تصنيف السوق إلىحاملات الطائراتوالغواصات والفرقاطات و corvettes وغيرها. سيطر قطاع حاملة الطائرات على السوق ومن المتوقع أن يكون الأسرع نموًا بسبب التركيز المتزايد على القوى البحرية على مشاريع التحديث.

على سبيل المثال ، في يوليو 2023 ، منحت Orizzonte Sistemi Navali (OSN) ، وهي مشروع مشترك بين Fincantieri و Leonardo مع 51 ٪ و 49 ٪ على التوالي ، حاملة الطائرات الكهفية في البحرية الإيطالية ، وكذلك مؤتمرات ANDREA Doria و CAIO Horizon-Splass (MOC). يجب أن يغطي العقد صيانة السفن المعنية ، بحد أقصى قيمة إجمالية قدرها 207.7 مليون دولار أمريكي فيما يتعلق بالفترة حتى النهاية 2028.

من المتوقع أن يكون قطاع الغواصات ثاني أسرع قطاع نمو بسبب المشتريات المتزايدة لأساطيل الغواصات من قبل الحكومات المختلفة والهيئات الدفاعية في جميع أنحاء العالم للمراقبة والأمن البحري.

على سبيل المثال ، في أكتوبر 2023 ، منحت المملكة المتحدة ثلاث شركات بريطانية عقدًا بقيمة 4.9 مليار دولار أمريكي لتصميم وبناء غواصة نوية كجزء من برنامج AUKU في البلاد مع أستراليا والولايات المتحدة

عن طريق تحليل الخدمة

قطاع الخدمة العامة لتعزيز النمو بسبب انخفاض التكلفة المرتبطة بأعمال الإصلاح

استنادًا إلى الخدمة ، يتم تقسيم السوق إلى خدمة عامة ، وقطع غيار المحرك ، والرصيف ، والأعمال الكهربائية ، وغيرها. من المتوقع أن يقود قطاع الخدمة العامة السوق بسبب العديد من عقود الخدمة وتكلفة منخفضة نسبيًا. يشمل هذا القطاع خدمات ، مثل الرسم والطلاء والتفتيش العام والمزيد. من المتوقع أيضًا أن تواجه أسرع نمو بسبب متطلبات التفتيش المتكررة عبر السفن المتنوعة.

من المتوقع أن يشهد قطاع قطع غيار المحرك نموًا كبيرًا خلال فترة التنبؤ. يعزى نمو القطاع إلى احتياجات الصيانة العادية المتزايدة للمحركات للامتثال لقواعد الانبعاثات الصارمة.

في سبتمبر 2023 ، تم منح عقد دعم الخدمة لفرقات البحرية الصغيرة والمساعدين إلى Thales. إنه يوفر فترة خدمة أولية من 5 سنوات لمدة تصل إلى 450 مليون دولار ، مع خيارات إضافية أو عامين يمكن أن تمدد الخدمات على مدار 19 عامًا. تعمل الشركة مع الشركات والمجتمعات الأصلية ، مثل Malahat Nation ، الشركات الناشئة ، الأوساط الأكاديمية ، النيئة الفائقة في كندا للمؤسسات الصغيرة والمتوسطة الحجم المبتكرة لبناء قطاع مستدام للخدمات الصناعية المحلية التي تدفع القدرة المستمرة.

عن طريق تحليل نوع الرصيف

تطبيق واسع في أعمال الإصلاح والصيانة يعزز نمو شريحة Draving Dock

استنادًا إلى نوع الرصيف ، ينقسم السوق إلى قفص الاتهام ، ورصيف العائمة ، وغيرها. من المتوقع أن يهيمن السوق على مقطع Draving Dock في السنوات القادمة. تمثل أرصفة التنقيب حل الإرساء الجاف الأكثر شعبية لإصلاح السفن والصيانة. نظرًا لاستخدامها على نطاق واسع عبر أحواض بناء السفن المختلفة ، من المتوقع أن تواجه أرصفة التنقيب أسرع نمو خلال الفترة المتوقعة.

من المتوقع أيضًا أن ينمو قطاع الرصيف العائم بشكل كبير بسبب تطبيقه في إصلاح وخدمة السفن الصغيرة الحجم.

عن طريق تحليل المستخدم النهائي

زيادة الاستثمار لدفع نمو الحكومة والدفاع

حسب المستخدم النهائي ، يتم تقسيم السوق إلى الحكومة والدفاع والتجاري. سيطر قطاع الحكومة والدفاع على السوق ويتوقع أن يستمر كأسرع نمو خلال فترة التنبؤ. وتنسب هذه الهيمنة إلى الاستثمارات المتنامية من قبل القطاعات البحرية والحكومة الأخرى التي تهدف إلى تحديث أساطيلهم.

يستعد القطاع التجاري أيضًا للنمو الكبير بسبب عوامل مختلفة مثل أساطيل الشيخوخة ، وقواعد الانبعاثات الأكثر صرامة ، وزيادة أنشطة التجارة البحرية ، من بين أمور أخرى.

رؤى إقليمية

North America Ship Repair and Maintenance Services Market Size, 2023 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

تم حساب أمريكا الشمالية أكبر حصة في السوق في عام 2023. وتركز المنطقة بشكل متزايد على تعزيز الكفاءة التشغيلية مع تقليل التأثيرات البيئية في وقت واحد. علاوة على ذلك ، تعمل الإدارة الأمريكية على زيادة تمويل الدفاع استجابةً للمتطلبات المتزايدة للسفن البحرية والتهديد المتصور للتدخلات المعادية في المناطق الساحلية.

من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. ويعزى هذا النمو في المنطقة إلى زيادة الاستثمارات التي قام بها اللاعبون الرئيسيون في تطوير مرافق إصلاح السفن وقدرات بناء السفن. تشمل الكيانات البارزة في صناعة الشحن Cochin Shipyard (CMC) ، و Goa Shipyard (Gowa) ، و Mazagon Dock Shipbuilders Ltd. (MCD) ، و Garden Reach Shipbuilders and Engineers Limited (GRE) ، و Mipo Dockyard (Hm Sun Sun Shipbbupbbbuiling (SSE).

من المتوقع أن تواجه أوروبا نموًا كبيرًا طوال فترة التنبؤ ، حيث تمسك أكبر حصة في السوق لخدمات إصلاح السفن والصيانة. تعد التطورات الحديثة في الفرقاطات وسفن الدوريات البحرية ، وخاصة من حيث الفتك والسرعة والقابلية للمناورة ، محركات رئيسية في السوق الإقليمية. أحداث مثل ارتفاع الهجرة غير الشرعية وزيادة الاتجار بالمخدرات في إيطاليا وإسبانيا وألبانيا تصاعدت الطلب على تنمية السفينة البحرية في المنطقة. بالإضافة إلى ذلك ، تتطلب عوامل مثل إنفاذ اتفاقية الأمم المتحدة بشأن قانون البحر (UNCLOS) الدوريات في المناطق الاقتصادية الحصرية (EEZs) التي تصل إلى 200 ميل ، مما يتطلب قوات بحرية قوية. تساهم صناعات بناء السفن الرئيسية في المنطقة ، بما في ذلك شركة United Shipbuilding Corporation و Damen Ship Repair Rotterdam (DSR) ، من بين أمور أخرى ، في نمو السوق.

من المتوقع أن ينمو السوق في الشرق الأوسط وأفريقيا بوتيرة معتدلة خلال فترة التنبؤ. من المتوقع أن تزداد نشاط بناء السفن وقدرة الرصيف الجاف في المنطقة. على سبيل المثال ، لفترة طويلة ، كانت الخدوش الجافة في دبي ، التي تديرها DWD ، والأقواس الجافة في البحرين ، التي تديرها بناء السفن العربية وساحة الإصلاح (Asry) ، هي المكانين الوحيدان في الشرق الأوسط اللذين كانا مناسبين حقًا لإصلاح وصيانة الصهاريج الكبيرة. في الآونة الأخيرة ، تمت إضافة ساحرين جديدين في المنطقة ، قادرين على التعامل مع حاويات كبيرة جدًا (VLCCs). ساهمت هذه التطورات في المنطقة في نمو السوق.

تستعد أمريكا اللاتينية لتجربة نمو كبير في السنوات القادمة. يمكن أن يعزى هذا النمو إلى زيادة التجارة البحرية داخل المنطقة. علاوة على ذلك ، يشير ارتفاع تجارة الحاويات داخل أمريكا اللاتينية إلى بيئة تداول مواتية لكل من الشاحنين والمصدرين. برزت المكسيك والبرازيل كمنافسين رئيسيين لشركات شحن الحاويات في منطقة أمريكا اللاتينية ، تسعى إلى توسيع طرق تجارة الشحن الخاصة بهم من مسارات بسيطة إلى أكثر تنوعًا.

قائمة الشركات الرئيسية في سوق خدمات إصلاح السفن والصيانة

يركز اللاعبون الرئيسيون على العقود طويلة الأجل مع مشغلي السفن لزيادة حصة السوق

من حيث اللاعبين في السوق ، تهيمن عدد قليل من الشركات الرئيسية ، بما في ذلك SembCorp Marine Ltd. و Garden Reach Builders and Engineers Limited و BAE Systems و Damen Shipyards Group ، على السوق. تركز هذه الشركات على توسيع قدراتها في خدمات إصلاح السفن والصيانة ، خاصةً استجابةً لزيادة الطلب على جائحة Covid-19. بالإضافة إلى ذلك ، يقوم هؤلاء اللاعبون الرئيسيون بتوسيع أرصفةهم الجافة لاستيعاب عدد أكبر من السفن لعمليات الإصلاح والصيانة.

قائمة الشركات الرئيسية التي تم تصنيفها

- Sembcorp Marine Ltd(سنغافورة)

- حديقة الوصول إلى شركات بناء السفن والمهندسين المحدودة (الهند)

- Damen Shipyards Group(هولندا)

- BAE Systems (الولايات المتحدة)

- الصين Corporation Service Services Services Corporation (China)

- Dundee Marine & Industrial Services Pte Ltd. (سنغافورة)

- جنرال ديناميات ناسكو(نحن.)

- HD Hyundai Heavy Industries Co. ، Ltd (كوريا الجنوبية)

- Larsen & Toubro Ltd (الهند)

- ST Engineering(سنغافورة)

تطورات الصناعة الرئيسية

- فبراير 2024:يعد أحد المقاولين التسعة الذين يقدمون خدمات الصيانة والإصلاح والتحديث للسفن السطحية غير النووية الأمريكية خبيرًا في أنظمة البحرية. بموجب العقود التي تبلغ قيمتها مجتمعة 943 مليون دولار ، سيقدم المقاول خدمات الصيانة والإصلاح والتحديث للسفن السطحية البحرية الأمريكية (USN) في شمال غرب البلاد ، والتي تكون على المدى القصير أو أقل من عشرة أشهر في المدة.

- فبراير 2024:لضمان توفر الأصول والغواصات البحرية الملكية على المدى الطويل على مدار الخمسة عشر عامًا القادمة ، سيتم تعزيز أمان المملكة المتحدة من خلال عقد جديد كبير بقيمة ملياري دولار تقريبًا. سيوفر العقد للبحرية الملكية أقصى أيام متاحة للنشر باستخدام تقنيات البيانات ، مثل الذكاء الاصطناعي (AI) والواقع الافتراضي (VR) لتكون أكثر كفاءة وتوقع احتياجات الصيانة.

- فبراير 2024:حصل Babcock International على عقد جديد مدته خمس سنوات من قبل وزارة الدفاع في المملكة المتحدة (MOD) لمواصلة تقديم الدعم أثناء الخدمة لمعدات نظام حماية سفن البحرية الملكية (SPS). يهدف العقد إلى تقليل معدل تآكل الهيكل والتوقيع المغناطيسي بحيث تكون السفن والغواصات أقل عرضة للمناجم المغناطيسية عن طريق الحماية الكاثودية أو الحماية الكاثودية أو مرسى العمود النشط.

- يوليو 2023:مُنح حوض بناء السفن في لارسن وتوبو (L&T) ، الواقع بالقرب من تشيناي ، اتفاقية إصلاح حوض بناء السفن (MSRA) ، والتي تم توقيعها مع البحرية الأمريكية لإصلاح السفن. تم تطهير حوض بناء السفن من قبل البحرية الهندية وخفر السواحل.

- يوليو 2023:وقعت Fincantieri و Leonardo عقدًا 211.5 مليون دولار أمريكي للحفاظ على طائرة Cavour Cavour من البحرية الإيطالية في يوليو ، ومدمرات أندريا دوريا وكيو دوليو هوريزون. سيتم إجراء العمل بموجب الاتفاقية حتى عام 2028 من قبل مشروع مشترك بين ليوناردو وفينكانتري ، يدعى Orizzonte Sistemi Navali (OSN). TSO الحفاظ على قدرة البحرية الإيطالية. يجب على الشركات التأكد من أن جميع السفن تعمل في حالة وظيفية.

- يوليو 2023:وفقًا لإعلان البنتاغون يوم الاثنين ، حصل بناء سفن نيوبورت الأخبار على عقد لصيانة شركات الطائرات البحرية الأمريكية في كاليفورنيا بقيمة 528.4 مليون دولار. إذا تم تنفيذ جميع خيارات العقد ، فسيكون منشئ Carrier Aircraft مسؤولاً عن الحفاظ على شركات النقل في Naval Air Station North Island ، وهو أقل من توفر قفص الاتهام الجاف ، حتى عام 2028 ، وفقًا للإعلان.

تغطية الإبلاغ

An Infographic Representation of Ship Repair and Maintenance Services Market للحصول على معلومات حول مختلف القطاعات، شارك استفساراتك معنا

View Full Infographic

View Full Infographicيغطي التقرير جميع جوانب السوق ، بما في ذلك نوع السفينة ، والسفن التجاري ، والسفينة البحرية ، والخدمة ، ونوع الرصيف ، والمستخدم النهائي ، واللاعبين الرئيسيين. بالإضافة إلى ذلك ، يغطي التقرير البحثي اتجاهات خدمات إصلاح السفن والصيانة ، والمشهد التنافسي ، والمنافسة في السوق ، وأسعار المنتج ، وظروف السوق ، مع التركيز على تطوير مفاتيح الصناعة. يغطي التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2023 |

|

السنة المقدرة |

2024 |

|

فترة التنبؤ |

2024-2032 |

|

الفترة التاريخية |

2019-2022 |

|

معدل النمو |

4.60 ٪ CAGR (2024-2032) |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة

|

بواسطة نوع السفينة

|

|

من قبل السفينة التجارية

|

|

|

بواسطة السفينة البحرية

|

|

|

عن طريق الخدمة

|

|

|

بواسطة نوع الرصيف

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمي بقيمة 35.72 مليار دولار أمريكي في عام 2023 ومن المتوقع أن يصل إلى 53.23 مليار دولار بحلول عام 2032.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 4.60 ٪ خلال الفترة المتوقعة من 2024-2032.

حسب نوع السفينة ، من المتوقع أن يكون قطاع السفينة البحرية هو القطاع الرئيسي في السوق.

تعد شركة BAE Systems و China Service Services Services Corporation و Damen Shipyards Group و Dundee Marine & Industrial Services Pte Ltd. و General Dynamics Nassco و Garden Reach Builders & Engineers Ltd هي اللاعبين الرئيسيين في الأسواق العالمية.

عقدت أوروبا أعلى حصة في السوق في عام 2022.

- 2019-2032

- 2023

- 2019-2022

- 250

التقارير ذات الصلة