حجم سوق زراعة الأعضاء، والمشاركة وتحليل الصناعة، حسب نوع المنتج (منتجات الأنسجة، والأدوية المثبطة للمناعة، وحلول الحفظ)، حسب التطبيق (زراعة الأعضاء وزراعة الأنسجة)، حسب المستخدم النهائي (المستشفيات ومراكز زرع الأعضاء، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

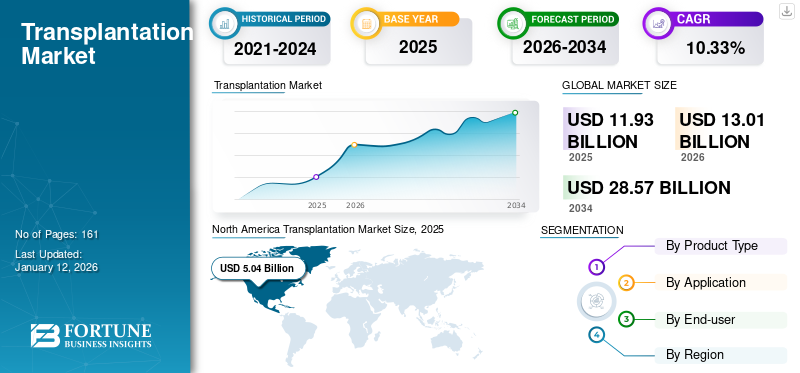

بلغت قيمة سوق زراعة الأعضاء العالمية 11.93 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 13.01 مليار دولار أمريكي في عام 2026 إلى 28.57 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.33٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق زراعة الأعضاء بحصة سوقية بلغت 42.29% في عام 2025. علاوة على ذلك،زرع الولايات المتحدةومن المتوقع أن ينمو السوق بشكل كبير، ليصل إلى قيمة تقدر بـ 8.54 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بتزايد عدد التبرعات بالأعضاء في البلاد.

زرع الأعضاء هو إجراء جراحي لأخذ عضو أو نسيج حي وزرعه في جزء آخر من الجسم أو جسم آخر. يعد الطلب المتزايد على هذه الإجراءات وإطلاق منتجات جديدة لمنع فشل هذه الإجراءات أحد أهم العوامل التي تساهم في نمو سوق زراعة الأعضاء. تحدث حالات فشل الأعضاء عادة بسبب عوامل مختلفة، بما في ذلك الصدمة الشديدة، وفقدان الدم، والتسمم، وتعاطي المخدرات، وسرطان الدم، والإنتان، وغيرها من الأمراض الحادة.

وقد أدى ذلك إلى زيادة الطلب العالمي على زراعة الأنسجة والأعضاء، بما في ذلك الأعضاء مثل الكلى والكبد والقلب والرئتين.

- على سبيل المثال، وفقًا للإحصاءات التي نشرتها إدارة الموارد والخدمات الصحية في فبراير 2024، يوجد حوالي 103.223 من الذكور والإناث والأطفال على قائمة الانتظار الوطنية الأمريكية لعمليات زرع الأعضاء. من المتوقع أن يؤدي هذا الطلب القوي على إجراءات زرع الأعضاء في البلدان الرئيسية إلى دفع نمو السوق خلال الفترة المتوقعة.

بالإضافة إلى ذلك، تساعد العديد من المجموعات غير الحكومية والحكومية في نشر الوعي بأهمية التبرع بالأعضاء.

- على سبيل المثال، تم إنشاء شبكة التوعية باستلام وإعطاء الأعضاء (ORGAN) في الهند بهدف نشر الوعي حول التبرع بالأعضاء وزراعتها بين شعب الهند. وتقوم المنظمة أيضًا بنشر الوعي عبر جميع المنصات الإعلامية، مثل وسائل التواصل الاجتماعي والحملات والأفلام والرسوم المتحركة والإذاعة والتلفزيون والمدونات.

- وبالمثل، في المملكة المتحدة، تنفذ هيئة الخدمة الصحية الوطنية (NHS) الحكومية حملات توعية عامة منتظمة لتثقيف وتشجيع الأفراد على التسجيل للتبرع بالأعضاء. ومن المتوقع أن تؤدي مثل هذه البرامج إلى زيادة نمو السوق.

أثر تفشي فيروس كورونا (COVID-19) على السوق العالمية بسبب انخفاض إجراءات زراعة الأعضاء على مستوى العالم. أدت المبادئ التوجيهية الصارمة للوباء إلى تقليل زيارات المرضى لمتخصصي الرعاية الصحية لإجراء هذا النوع من الإجراءات. علاوة على ذلك، أثر الوباء أيضًا سلبًا على مبيعات منتجات اللاعبين البارزين في السوق في نهاية عام 2020. وقد عاد السوق إلى مستوى ما قبل الوباء مع ارتفاع زيارات المرضى إلى المستشفيات وزيادة الوعي حول التبرع بالأعضاء في نهاية عام 2022.

من المتوقع أن تؤدي سهولة لوائح فيروس كورونا المستجد (كوفيد-19) وزيادة زيارات المرضى إلى المستشفيات لإجراء عمليات زرع الأعضاء إلى زيادة نمو السوق. ساعدت المبادرات البحثية الإستراتيجية التي قامت بها الشركات مع إطلاق منتجات جديدة على عودة السوق إلى سيناريو ما قبل الوباء في عام 2024 ومن المقرر أن تساهم في نمو السوق المستقر خلال الفترة 2025-2032.

لمحة سريعة عن سوق زراعة الأعضاء وأبرز الأحداث

حجم السوق والتوقعات:

- حجم السوق عام 2025: 11.93 مليار دولار أمريكي

- حجم السوق عام 2026: 13.01 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 28.57 مليار دولار أمريكي

- معدل النمو السنوي المركب: 10.33% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق زراعة الأعضاء بحصة بلغت 42.29% في عام 2025، مدفوعة بزيادة التبرع بالأعضاء ووجود بنية تحتية متقدمة للرعاية الصحية وسياسات السداد. ومن المتوقع أن يصل سوق زراعة الأعضاء في الولايات المتحدة وحده إلى 8.54 مليار دولار أمريكي بحلول عام 2032، مدعومًا بزيادة الوعي والدعم الحكومي والمنتجات المبتكرة التي تمنع فشل عمليات زرع الأعضاء.

- حسب نوع المنتج، استحوذت الأدوية المثبطة للمناعة على أكبر حصة سوقية في عام 2026 نظرًا لدورها الحاسم في منع رفض الأعضاء، إلى جانب الاعتماد المتزايد المدعوم بتوصيات الحكومة.

أبرز المعالم القطرية:

- اليابان: الطلب مدفوع بالتقدم التكنولوجي في منتجات الأنسجة والأدوية المثبطة للمناعة إلى جانب زيادة إجراءات زرع الأعضاء المتوافقة مع المبادئ التوجيهية التنظيمية والبيئية الصارمة.

- الولايات المتحدة: يتم دعم النمو من خلال الزيادة الكبيرة في إجراءات زرع الأعضاء، وسياسات السداد الملائمة، والتعاون الاستراتيجي الذي يعزز الوعي بالتبرع بالأعضاء.

- الصين: يعد العدد الكبير من المرضى الذين يعانون من أمراض مزمنة، إلى جانب توسيع البنية التحتية للرعاية الصحية وزيادة المبادرات الحكومية لتحسين معدلات التبرع بالأعضاء، من المحركات الرئيسية للنمو.

- أوروبا: يُعزى النمو إلى برامج التوعية الحكومية القوية، وزيادة إجراءات زرع الأعضاء، والتعاون بين أصحاب المصلحة المتعددين بهدف زيادة معدلات التبرع بالأعضاء.

اتجاهات سوق زرع الأعضاء

يساهم التعاون بين الجهات العامة والخاصة لتعزيز التبرع بالأعضاء وزراعة الأعضاء في نمو السوق

شهد السوق العديد من عمليات التعاون الاستراتيجي على مر السنين. وقد أدى تزايد حالات فشل الأعضاء إلى ضرورة قصوى لهذه الإجراءات. ولذلك، يركز العديد من اللاعبين باستمرار على بناء مجموعة منتجاتهم ويركزون أيضًا على زيادة عدد هذه الإجراءات من خلال التعاون. على سبيل المثال، تعاون اتحاد علاجات زراعة الأعضاء (TTC) مع مجتمع زراعة الأعضاء، بما في ذلك أصحاب المصلحة مثل الصناعة والأوساط الأكاديمية والجمعيات المهنية والهيئات التنظيمية. تتم إدارة TTC ودعمها من قبل معهد المسار الحرج (C-Path). وقد شاركت في تأسيسها الجمعية الأمريكية لزراعة الأعضاء (AST) والجمعية الأمريكية لجراحي زراعة الأعضاء (ASTS).

علاوة على ذلك، وقع التنسيق القطاعي لزراعة الأعضاء، إشبيلية هويلفا، إسبانيا، اتفاقية تعاون بين القطاعين العام والخاص مع العديد من المستشفيات في إشبيلية، إسبانيا، في عام 2012. وتهدف الاتفاقية إلى دعم عملية التبرع بالأعضاء والأنسجة في وحدة العناية المركزة (ICU) دون نقلها إلى المتبرع المحتمل، وبالتالي ضمان إمكانية مشاركة المتبرع بالأعضاء في هذه العملية. بالإضافة إلى ذلك، تم إضافة برنامج تدريبي لوحدة العناية المركزة وموظفي القطاع الخاص.

وبالمثل، في مارس 2023، تم إبرام اتفاقية بين منظمة الصحة للبلدان الأمريكية (PAHO) ووزارة الصحة في الحكومة الإسبانية لتعزيز قطاع التبرع بالأعضاء وزراعتها داخل الولايات المتحدة.

ومن المتوقع أن تؤدي مثل هذه المبادرات إلى تعزيز معدل نمو السوق بشكل كبير طوال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق زراعة الأعضاء

زيادة الطلب على إجراءات زرع الأعضاء يعزز توسع السوق

من المرجح أن يكون النمو الإجمالي للسوق مدفوعًا بالزيادة الكبيرة في إجراءات زرع الأعضاء في جميع أنحاء العالم، مما يؤدي إلى ارتفاع الطلب على الأعضاء. غالبًا ما يؤدي الانتشار المتزايد للأمراض المزمنة مثل السرطان والفشل الكلوي ومرض الانسداد الرئوي المزمن والذئبة إلى أضرار جسيمة في الأنسجة والأعضاء. تبرز الزيادة الكبيرة في فشل الأعضاء كمحرك حيوي لتوسيع السوق بسبب ارتفاع إجراءات زرع الأعضاء.

- على سبيل المثال، وفقًا لبيانات من إدارة الموارد والخدمات الصحية الأمريكية وإحصائيات التبرع بالأعضاء، في عام 2023، تم إجراء أكثر من 46000 عملية زرع أعضاء في الولايات المتحدة.

علاوة على ذلك، فإن زيادة برامج التوعية بشأن التبرع بالأعضاء والأنسجة في الدول الناشئة والمتقدمة، بما في ذلك الولايات المتحدة والمملكة المتحدة، تعمل على دفع نمو السوق. لقد طورت هذه البلدان البنية التحتية للرعاية الصحية وتقوم بتنفيذ سياسات سداد مواتية.

- على سبيل المثال، المنظمة الوطنية لزراعة الأعضاء والأنسجة (NOTTO) هي منظمة على المستوى الوطني تم إنشاؤها تحت إشراف المديرية العامة للخدمات الصحية، وزارة الصحة ورعاية الأسرة. وتقوم بأنشطة التنسيق والتواصل لشراء وتوزيع سجل التبرع بالأعضاء والأنسجة وزراعتها في الهند.

التقدم التكنولوجي في منتجات الأنسجة يزيد من نمو السوق

أحد العوامل المميزة المتوقع أن تدفع نمو السوق هو تطوير منتجات الأنسجة المتقدمة تقنيًا. تشمل بعض التقنيات الناشئة في منتجات الأنسجة زراعة الخلايا الجذعية الذاتية، والتي أصبحت ملائمة بسبب ظهورالخلايا الجذعية المحفزة المستحثة (iPSC). يحاول العلماء تطوير أعضاء من خلايا جذعية متعددة القدرات من صنع الإنسان.

علاوة على ذلك، يتم استخدام تقنيات جديدة، مثل الطباعة الحيوية ثلاثية الأبعاد، وإزالة الخلايا وإعادة الخلايا، وتولد الأعضاء بين الأنواع، للتغلب على العقبات المناعية. يركز اللاعبون البارزون على إطلاق منتجات الأنسجة الجديدة في السوق.

- على سبيل المثال، في يونيو 2023، أطلقت شركة 3D BioFibR مادة مضافة للحبر الحيوي تسمى μCollaFibR وCllaFibR 3D سقالة، وهو منتج جديد من ألياف الكولاجين يستخدم في الطباعة الحيوية لنماذج الأنسجة والأعضاء.

العوامل المقيدة

تعتبر فترة الانتظار الطويلة لإجراءات الزرع بمثابة عائق أمام توسع السوق

هناك طلب متزايد على إجراءات زراعة الأعضاء والأنسجة. ومع ذلك، فإن إحدى العوائق الكبيرة أمام نمو السوق هي فترات الانتظار الطويلة لهذه الإجراءات، خاصة في البلدان الناشئة.

- على سبيل المثال، وفقًا للإحصائيات التي نشرتها Donate Life America، ينتظر أكثر من 100.000 شخص عمليات زرع الأعضاء في الولايات المتحدة، وكل 8 دقائق، تتم إضافة شخص واحد إلى قائمة الانتظار.

- ومع ذلك، يؤدي انخفاض عدد المتبرعين بالأعضاء في النهاية إلى زيادة وقت الانتظار لهذه الإجراءات. وفقا لمؤسسة الكلى الوطنية، فإن متوسط وقت الانتظار لزراعة الكلى يمكن أن يكون 3-5 سنوات. ومن المتوقع أن يؤدي وقت الانتظار الطويل والطلب غير الملباة على هذه الإجراءات إلى تقييد نمو السوق.

بالإضافة إلى ذلك، في البلدان النامية، لا يدرك معظم الناس الخيارات المتاحة لهذه الإجراءات، وهناك وفرة من سياسات السداد غير الكافية. وفقًا لمقالة نشرتها Kidney 360 في ديسمبر 2021، فإن متوسط وقت الانتظار لإجراء عملية زرع كلية من متبرع متوفى هو ثلاث سنوات في البرازيل.

تحليل تجزئة سوق زراعة الأعضاء

حسب تحليل نوع المنتج

حصل قطاع الأدوية المثبطة للمناعة على أكبر حصة في السوق بسبب الفوائد المختلفة

يمكن تقسيم السوق العالمية بناءً على نوع المنتج إلى منتجات الأنسجة والأدوية المثبطة للمناعة وحلول الحفظ.

استحوذ قطاع الأدوية المثبطة للمناعة على حصة سوقية مهيمنة لزراعة الأعضاء بنسبة 43.18% في عام 2026. ويرجع ذلك إلى الفوائد التي تقدمها هذه الأدوية، مما يقلل من قدرة الجسم على رفض العضو المزروع. علاوة على ذلك، فإن الاعتماد المتزايد لهذه الأدوية بين المرضى بعد زرع الأعضاء، إلى جانب التوصيات الحكومية المتزايدة فيما يتعلق بأدوية زراعة الأعضاء، يحفز نمو هذا القطاع.

استحوذ قطاع منتجات الأنسجة على حصة سوقية كبيرة بحلول عام 2024 بفضل مبادرات البحث والتطوير المتزايدة من قبل مختلفالأجهزة الطبيةالشركات الرائدة في إطلاق المنتجات. بالإضافة إلى ذلك، فإن ارتفاع حالات الصدمات والإصابات يدفع بشكل كبير إلى توسع هذا القطاع.

- على سبيل المثال، في نوفمبر 2021، أعلنت شركة Thermo Fisher Scientific عن إطلاق محفظتين لتشخيص عمليات زرع الأعضاء لتحسين توصيف العينات ولإضفاء السرعة والثقة على مختبر زراعة الأعضاء. مثل هذه التطورات في مختبرات زرع الأعضاء تعزز التوسع في السوق.

- على سبيل المثال، في يونيو 2022، قامت شركة Arthrex Inc. بتمويل ومنحت الدعم لمشروع بحثي عن إصابات الأنسجة الرخوة. تم تنفيذ المشروع بالتعاون بين مؤسسة أبحاث وتعليم جراحة العظام (OREF) وجمعية إصابات العظام (OTA).

من المتوقع أن ينمو قطاع حلول الحفظ بشكل كبير خلال فترة التوقعات بسبب التقدم التكنولوجي المتزايد في هذه المنتجات، مما يجعلها أكثر فعالية من حيث التكلفة وتقدم العديد من المزايا والميزات اللوجستية.

عن طريق تحليل التطبيق

ارتفاع عدد إجراءات زراعة الأنسجة لتصعيد نمو القطاع

من حيث التطبيق، ينقسم السوق إلى زراعة الأعضاء وزراعة الأنسجة. استحوذ قطاع زراعة الأنسجة على حصة سوقية أعلى من الإيرادات في عام 2024، حيث يعد استبدال الجلد والقرنية والعظام وصمامات القلب والأوتار والأعصاب والأوردة من بين الإجراءات الأكثر شيوعًا على مستوى العالم. قسم زراعة الأنسجةبحصة 63.88% في عام 2026.كما أن الزيادة في عدد إجراءات زراعة الأنسجة، مثل عمليات زرع القرنية، تزيد من توسع هذا القطاع في السوق العالمية. وفقًا للتقرير الإحصائي لبنوك العيون لعام 2022 الذي نشرته جمعية بنك العيون الأمريكية، تم توزيع 79,126 منديلًا لرأب القرنية. علاوة على ذلك، ساهمت بنوك العيون الأمريكية بـ 20,577 نسيجًا عينيًا لدعم أغراض البحث والتدريب.

من المقدر أن يحتل قطاع زراعة الأعضاء مكانة مهمة في السوق خلال الفترة المتوقعة بسبب العدد المتزايد من إجراءات زرع الأعضاء بسبب زيادة انتشار الأمراض المزمنة المختلفة مثل السرطان والفشل الكلوي ومرض الانسداد الرئوي المزمن (COPD) والذئبة.

- على سبيل المثال، أفادت الشبكة المتحدة لمشاركة الأعضاء في فبراير 2022 أنه تم إجراء ما يقرب من 31238 عملية زرع قلب في السنوات العشر الماضية في الولايات المتحدة، وتم إجراء 513 عملية زرع قلب للأطفال في عام 2021.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المستخدم النهائي

عدد كبير من الإجراءات في المستشفيات لتعزيز نمو القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز زرع الأعضاء وغيرها. قطاع المستشفيات يهيمن على السوقبحصة 60.06% في عام 2026ومن المرجح أن تنمو حيث أن المستشفيات هي مراكز الرعاية الأولية لعلاج هذه الإجراءات. علاوة على ذلك، فإن التعويضات الصحية المواتية لهذه الإجراءات وزيادة عدد المستشفيات المجهزة هي عوامل حيوية تساهم في نمو قطاع المستشفيات.

احتل قطاع مراكز زراعة الأعضاء مكانة ملحوظة في عام 2024. ومن المتوقع أن يساهم ارتفاع هذه المؤسسات المتخصصة في المناطق المتقدمة والنامية في نمو هذا القطاع. وفقًا لشركة Donor Alliance Inc.، يوجد أكثر من 250 مركزًا لزراعة الأعضاء في الولايات المتحدة.

ومن المتوقع أن يشهد القطاع الآخر آفاق نمو محدودة خلال فترة التوقعات بسبب قلة الإجراءات التي يتم إجراؤها في هذه المؤسسات.

رؤى إقليمية

على أساس المنطقة، يتم تقسيم السوق العالمية إلى أوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا وأمريكا الشمالية.

أمريكا الشمالية

North America Transplantation Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة حجم سوق أمريكا الشمالية 5.04 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تهيمن على السوق العالمية خلال الفترة المتوقعة. ومن المتوقع أن تحافظ المنطقة على هيمنتها بسبب الطلب الكبير على منتجات زراعة الأنسجة وزراعة الأعضاء الجديدة. ومن العوامل الأخرى التي عززت نمو السوق خطط السداد المرضية والاعتماد السريع للطباعة الحيوية ثلاثية الأبعاد في جميع أنحاء المنطقة. علاوة على ذلك، يعد وجود شركات بارزة في الولايات المتحدة والموافقات التنظيمية على العناصر المبتكرة من العوامل المشتركة التي تساهم في نمو السوق في أمريكا الشمالية. في يوليو 2021، حصلت شركة Astellas Pharma Inc. على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على تطبيق الدواء الجديد التكميلي (sNDA) لـ PROGRAF (تاكروليموس). يمنع رفض الأعضاء لدى متلقي زراعة الرئة للبالغين والأطفال. وتقدر قيمة السوق الأمريكية بـ 5.05 مليار دولار أمريكي بحلول عام 2026.

- في سبتمبر 2023، أعلنت شركة United Therapeutics Corporation عن عملية زرع قلب خارجي لـ UHeart في شخص حي وأجرت دراسة على الكلى الخارجية UThymoKidne. يساعد هذا البرنامج على معالجة النقص في الأعضاء القابلة للزراعة للمرضى الذين يعانون من أمراض مزمنة في مراحلها الأخيرة.

أوروبا

كانت أوروبا ثاني أكبر سوق في عام 2024. ويمكن أن يعزى النمو إلى الزيادة في إجراءات زرع الأعضاء والمبادرات الحيوية التي اتخذتها مختلف الحكومات لرفع مستوى الوعي حول التبرع بالأعضاء في المنطقة. وفقًا لمقالة نشرتها مجلة Nature Review Nephrology في عام 2021، تتعاون مجموعة من أصحاب المصلحة الأوروبيين البارزين ضمن شبكة مواضيعية، يتم تقديمها مع ملخص للتحديات التي تواجه زيادة معدلات هذه الإجراءات. وقد اقترحت 12 مجالًا حاسمًا إلى جانب التدابير المحددة التي ينبغي أخذها في الاعتبار لتعزيز تنفيذ هذه الإجراءات. وتقدر قيمة سوق المملكة المتحدة بنحو 0.5 مليار دولار أمريكي بحلول عام 2026، في حين تبلغ قيمة السوق الألمانية 0.82 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

شهدت منطقة آسيا والمحيط الهادئ نمواً كبيراً في عام 2024 حيث أن حالات فشل الأعضاء مرتفعة بشكل كبير في المنطقة بسبب ارتفاع معدل انتشار الأمراض المزمنة بين كبار السن. وتقدر قيمة سوق اليابان بـ 0.55 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الصينية بـ 0.87 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الهند بـ 0.55 مليار دولار أمريكي بحلول عام 2026.

ومن المتوقع أيضًا أن تكتسب أمريكا اللاتينية زخمًا خلال فترة التوقعات. يمكن أن يوفر العديد من عمليات التبرع بالأعضاء وزراعتها في المكسيك والبرازيل فرصًا مربحة للاعبين الرائدين في السوق. وفقًا لمقال نشرته Serviços e Informações do Brasil في عام 2022، تم إجراء 12000 عملية زرع أعضاء في البرازيل في عام 2021. وتحتل البلاد المرتبة الثانية في التصنيف العالمي، خلف الولايات المتحدة.

من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً جيداً خلال الفترة المتوقعة بسبب البرامج الحكومية المتزايدة لزيادة الوعي بين أفراد البلدان الناشئة في جميع أنحاء المنطقة.

قائمة الشركات الرئيسية في سوق زراعة الأعضاء

محفظة ومبيعات قوية لشركة Zimmer Biomet وAstellas Pharma وBioLife Solutions لتعزيز مكانتها في السوق

استنادًا إلى المشهد التنافسي، يتم تقسيم السوق إلى العديد من اللاعبين الوطنيين والدوليين لمنتجات الأنسجة والأدوية المثبطة للمناعة وحلول الحفظ. ومع ذلك، للحصول على حصة أكبر في السوق، تركز الشركات على إطلاق المنتجات الجديدة وعمليات الاستحواذ الاستراتيجية. في قطاع منتجات الأنسجة، تبرز شركة Zimmer Biomet كشركة رائدة في السوق، ويرجع ذلك أساسًا إلى مجموعتها الواسعة من منتجات الأنسجة الرخوة مثل "DeNovo NT Graft" و"DermaSpan Acular Dermal Matrix". تُستخدم هذه المنتجات على نطاق واسع في جراحات الركبة والورك والكاحل والكتف.

وفي قطاع الأدوية المثبطة للمناعة، تهيمن شركة Astellas على السوق من خلال منتجها الناجح للغاية PROGRAF (tacrolimus). علاوة على ذلك، تمتلك شركة Veloxis Pharmaceuticals, Inc. مجموعة واعدة من الأدوية في محفظتها، والتي من المتوقع أن تساهم في نموها في السوق.

فيما يتعلق بحلول الحفظ، تعد BioLife Solutions واحدة من اللاعبين الرئيسيين في السوق نظرًا لقطاع معالجة الخلايا القوي الخاص بها، بما في ذلك منتجات وسائط الحفظ البيولوجي. علاوة على ذلك، فإن الشركات الناشئة، مثل MTF Biologics، وDr. Franz Köhler Chemie GmbH، وParagonix Technologies، تكتسب ببطء حصة سوقية كبيرة بسبب عروض المنتجات المتقدمة تقنيًا.

قائمة الشركات الرئيسية:

- نوفارتس ايه جي (سويسرا)

- تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة آرثركس (الولايات المتحدة)

- شركة فيلوكسيس فارماسيوتيكالز (شركة أساهي كاسي) (الولايات المتحدة)

- حلول بايولايف (الولايات المتحدة)

- ترانس ميديكس (الولايات المتحدة)

- إف هوفمان-لاروش المحدودة(سويسرا)

- زيمر بيوميت(نحن.)

- شركة استيلاس فارما(اليابان)

التطورات الصناعية الرئيسية:

- أغسطس 2023:أعلنت TransMedics عن استحواذها على شركة Bridge to Life Ltd. لتقنيات نظام دعم الأعضاء Ex-Vivo ("EVOSS") ونظام نقل الحفاظ على القلب LifeCradle بهدف توسيع عروض منتجاتها ومؤشراتها لعمليات زرع الأعضاء.

- مارس 2023:تعاونت LiveOnNY مع MediGO وأطلقت تقنية تتبع الأعضاء في الوقت الفعلي لتتبع النظام البيئي للتبرع بالأعضاء وزراعة الأعضاء.

- يوليو 2022:عقدت شركة Carl Zeiss Meditec شراكة مع Precise Bio لتطوير وتسويق أنسجة القرنية المصنعة للمرضى الذين يحتاجون إلى رأب القرنية البطانية وعمليات زرع عدسي طبيعي لعلاج القرنية المخروطية وتصحيح الرؤية.

- مارس 2022:أبرمت Zimmer Biomet اتفاقية متعددة السنوات مع Biocomposites لتوزيع Genex حصريًابديل الكسب غير المشروع العظاممع نظام الخلط الجديد وخيارات التسليم في الولايات المتحدة.

- يناير 2022:تعاونت شركة Novartis AG مع شركة Alnylam، بهدف استكشاف العلاج الموجه لاستعادة وظائف الكبد. تهدف تقنية siRNA الخاصة بشركة Alnylam إلى تعزيز إعادة نمو خلايا الكبد الوظيفية وهي بديل لمرضى فشل الكبد.

- يناير 2022:قامت BioLife Solutions بتوسيع تعاونها مع Seattle Children's Therapeutics لتحسين الحفظ الحيوي وتصنيع النظام المغلق من خلال دمج أدوات معالجة الخلايا AF-500 من Sexton.

- أكتوبر 2021:وقعت TransMedics اتفاقية تصنيع مع Dalton Pharma Services لنظام الكبد OCS الخاص بها.

تغطية التقرير

يتضمن التقرير نظرة عامة مفصلة على السوق تتضمن توقعات السوق لقطاعات نوع المنتج والتطبيق والمستخدم النهائي والمنطقة. يشدد التحليل على الجوانب الحاسمة مثل ديناميكيات السوق، وتطورات الصناعة الرئيسية، وعمليات الدمج والاستحواذ، والشراكات، وإطلاق المنتجات الجديدة، ونظرة عامة على التقدم التكنولوجي، والسيناريوهات التنظيمية، وعدد عمليات زرع الأعضاء، واتجاهات الصناعة الرئيسية، واللاعبين الرئيسيين في السوق، وتأثير جائحة كوفيد-19 على السوق العالمية. وإلى جانب ذلك، يتضمن التقرير رؤى حول اتجاهات السوق وديناميكيات الصناعة. وبالإضافة إلى ذلك، فهو يقدم العديد من العوامل وإحصائيات السوق التي تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 10.33% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة نوع المنتج

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 11.93 مليار دولار أمريكي في عام 2025.

وفي عام 2025، بلغ حجم سوق أمريكا الشمالية 5.04 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 10.33٪، ومن المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

من خلال التطبيق، قاد قطاع زراعة الأنسجة السوق في عام 2026.

إن ارتفاع الطلب على الإجراءات والتقدم التكنولوجي في منتجات الأنسجة والمبادرات الحكومية المواتية هي التي تدفع نمو السوق.

تعد Astellas Pharma وBioLife Solutions وZimmer Biomet من الشركات الرئيسية في السوق.

تستعد أمريكا الشمالية للهيمنة من خلال امتلاك الحصة الأكبر خلال الفترة المتوقعة.

يؤدي إطلاق المنتجات الجديدة، والمبادرات الحكومية المتزايدة لزيادة التبرع بالأعضاء، وزيادة هذه الإجراءات على مستوى العالم إلى اعتماد هذه المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 161

التقارير ذات الصلة