حجم سوق الأنظمة الكهربائية للطائرات، والمشاركة وتحليل الصناعة، حسب المنصة (الأجنحة الثابتة والأجنحة الدوارة)، حسب المكونات (المولدات، وأجهزة التحويل، وأجهزة التوزيع، وأنظمة إدارة البطارية، وغيرها)، حسب التطبيق (إدارة توليد الطاقة، والتحكم في الطيران وتشغيله، ونظام المقصورة، وإدارة التكوين، وضغط الهواء وتكييفه)، حسب التكنولوجيا (التقليدية والكهربائية وغيرها)، حسب المستخدم النهائي (تصنيع المعدات الأصلية وما بعد البيع) والتنبؤات الإقليمية. 2025-2032

رؤى السوق الرئيسية

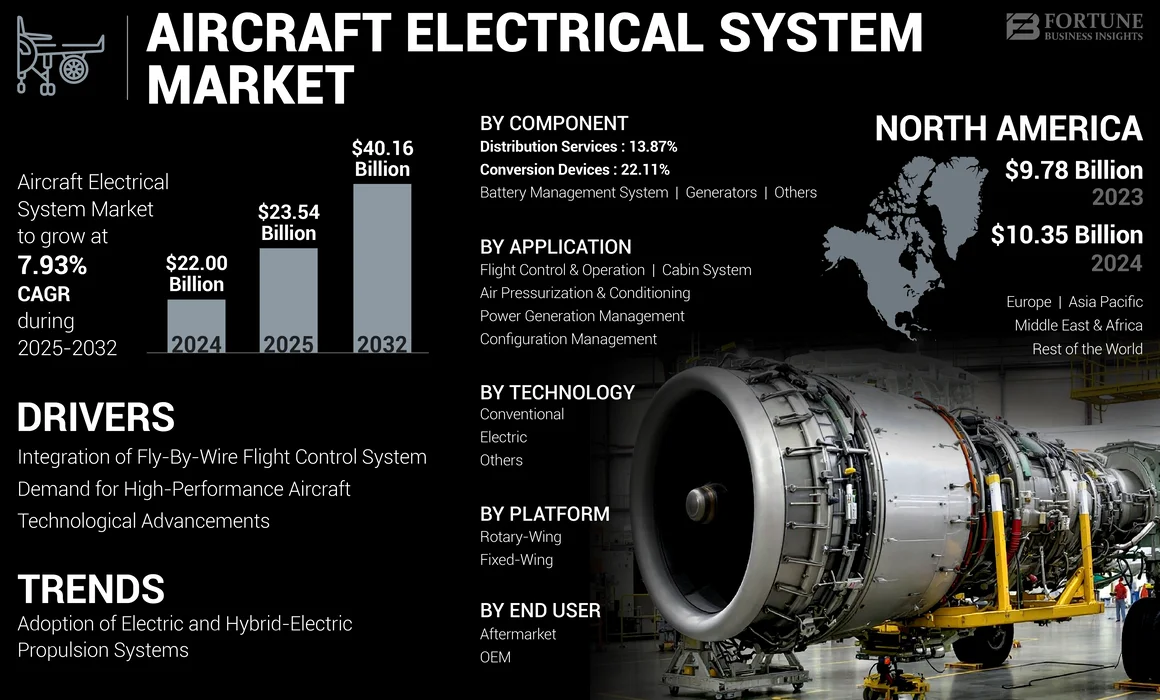

بلغت قيمة سوق النظام الكهربائي للطائرات العالمية 22.00 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 23.54 مليار دولار أمريكي في عام 2025 إلى 40.16 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 7.93٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأنظمة الكهربائية للطائرات بحصة سوقية بلغت 47.05٪ في عام 2024.

النظام الكهربائي للطائرة عبارة عن شبكة قائمة بذاتها من المكونات الكهربائية المستخدمة لتوليد ونقل وتوزيع واستخدام وتخزين الطاقة الكهربائية والطاقة الكهربائية. تستخدم المولدات والمولدات بشكل رئيسي في الطائرات لإنتاج الكهرباء. يتم تشغيل هذه المعدات بواسطة محرك ويتم تشغيلها بواسطة وحدة طاقة مساعدة (APU)، أ محرك هيدروليكيوتوربينات رام الهوائية (RAT). إن الاستخدام المتزايد للأسلاك خفيفة الوزن في الطائرات التجارية والتقدم في حلول البطاريات عالية الكثافة للطائرات الكهربائية يدفع نمو السوق. على سبيل المثال، في مايو 2024، تم اختيار شركة Safran Electrical & Power من قبل شركة Bell Textron Inc. لتوفير نظام توليد الطاقة الكهربائية لبرنامج الطائرات الهجومية طويلة المدى (FLRAA) التابعة للجيش الأمريكي. وتمثل هذه الاتفاقية تعاونًا كبيرًا بين الشركتين، مع التركيز على تكنولوجيا الطيران العسكري المتقدمة.

يتميز سوق الأنظمة الكهربائية للطائرات بقدرة تنافسية عالية ومجزأة، حيث يهيمن العديد من اللاعبين الرئيسيين مثل General Electric (GE) Aviation وHoneywell International Inc. وSafran Group وThales Group وغيرها على الصناعة. وتشتهر هذه الشركات بخبرتها في تصميم وتصنيع وابتكار الجيل التالي من الأنظمة الكهربائية للطائرات.

كان لجائحة كوفيد-19 تأثير كبير على سوق الأنظمة الكهربائية للطائرات، ويرجع ذلك في المقام الأول إلى الاضطرابات في صناعة الطيران. انخفاض تسليمات الطائرات: تسبب الوباء في انخفاض حاد في الطلب العالمي من الركاب، مما أدى إلى انخفاض تسليمات الطائرات. وفي عام 2020، انخفض طلب الركاب بشكل كبير عن مستويات عام 2019، مع تأثر السفر الدولي والمحلي بشدة. وقد أثر هذا بشكل مباشر على الطلب على الأنظمة الكهربائية للطائرات، حيث تم إنتاج وتسليم عدد أقل من الطائرات الجديدة.

نظرة عامة على سوق الأنظمة الكهربائية للطائرات والمقاييس الرئيسية

حجم السوق والتوقعات

- حجم السوق 2024: 22.00 مليار دولار أمريكي

- حجم السوق عام 2025: 23.54 مليار دولار أمريكي

- حجم السوق المتوقع لعام 2032: 40.16 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.93% من 2025 إلى 2032

الحصة السوقية

- وهيمنت أمريكا الشمالية على سوق الأنظمة الكهربائية للطائرات بحصة بلغت 47.05% في عام 2024، مدفوعة بمراكز إنتاج الطائرات الرئيسية، والتقدم التكنولوجي، والاستثمارات المتزايدة في برامج الدفع الكهربائية والهجينة.

- من حيث المنصة، استحوذت الطائرات ذات الأجنحة الثابتة على أكبر حصة سوقية في عام 2024، مدعومة بالابتكارات في إلكترونيات الطاقة والمحركات الكهربائية والطلب على كهربة الطائرات بما يتماشى مع لوائح منظمة الطيران المدني الدولي والوكالة الأوروبية لسلامة الطيران الصارمة.

أبرز المعالم القطرية

- الولايات المتحدة: الاستثمارات الكبيرة في مجال البحث والتطوير في المزيد من هياكل الطائرات الكهربائية والكهربائية الهجينة، إلى جانب ارتفاع تسليمات الطائرات من قبل شركة Boeing والتعاون مع Safran وHoneywell، تدفع نمو السوق الأمريكية.

- الصين: نمو سريع في السفر الجوي وزيادة إنتاج الطائرات المحلية، مدعومًا بمبادرات لدمج البنى الكهربائية المتقدمة في برامج طائرات كوماك.

- اليابان: اعتماد أنظمة كهربائية حديثة للجيل القادم من الطائرات التجارية والدفاعية، مع زيادة التركيز على تقنيات الدفع الهجين.

- أوروبا (فرنسا والمملكة المتحدة وألمانيا): تقود شركتا إيرباص ورولز رويس مبادرات الدفع الكهربائي، مع توزيع الطاقة وحلول البطاريات عالية الكثافة التي تقود الابتكار والاعتماد على المستوى الإقليمي.

اتجاهات سوق النظام الكهربائي للطائرات

يعد اعتماد أنظمة الدفع الكهربائية والهجينة هو أحدث اتجاه في السوق

هناك تحول ملحوظ نحو الطائرات الكهربائية، التي تستخدم البنى الكهربائية المتقدمة لتعزيز الأداء وتقليل الانبعاثات. يعد هذا التحول نحو الطائرات الكهربائية والهجينة اتجاهًا رئيسيًا، ويتطلب أنظمة كهربائية متقدمة لإدارة الطاقة والدفع بشكل فعال. إن الانتقال من الأنظمة الهيدروليكية إلى أنظمة الدفع الكهربائية الهجينة يعيد تشكيل تصميم وكفاءة الطائرات الحديثة. وتساعد هذه الأنظمة على تقليل الوزن الإجمالي للطائرة وتحسين كفاءتها في استهلاك الوقود، وبالتالي تتماشى مع أهداف الاستدامة في مجال الطيران.

يُنظر إلى الطائرات الكهربائية على أنها حل قابل للتطبيق للحد من التأثير البيئي للطيران. فهي توفر إمكانية عدم الانبعاثات أثناء الطيران، وهو ما يتماشى مع الأهداف العالمية للاستدامة وتقليل البصمة الكربونية لقطاع الطيران. إن التطورات الحديثة في تكنولوجيا البطاريات، وخاصة في كثافة الطاقة وكفاءتها، جعلت الدفع الكهربائي أكثر جدوى. الابتكارات فيبطاريات الليثيوم أيونويعد استكشاف الكيمياء البديلة أمرًا بالغ الأهمية لتعزيز أداء الطائرات الكهربائية. علاوة على ذلك، يتبنى قطاع الطيران العام بشكل متزايد أنظمة كهربائية متطورة للطائرات لتحسين أداء الرحلة وراحة الركاب.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

فرص السوق

زيادة تكامل نظام التحكم في الطيران Fly-By-Wire لتعزيز نمو السوق

كانت هناك زيادة في تكامل أنظمة التحكم بالطيران السلكي في الطائرات الحديثة. يعمل نظام Fly-by-wire كبديل للأنظمة التقليدية والميكانيكية والهيدروميكانيكية. يقوم النظام بتثبيت الطائرة وضبط خصائص الرحلة دون مشاركة الطيار مع منع الطيار من العمل خارج نطاق التشغيل الآمن للطائرة. نظرًا لأن الطيران بالسلك إلكتروني، فهو أخف بكثير وأقل حجمًا من التحكم الميكانيكي، مما يسمح بزيادة كفاءة استهلاك الوقود والمرونة في تصميم الطائرات، حتى على الطائرات القديمة، وبالتالي يفضله مصنعو المعدات الأصلية وشركات الطيران.

يُستخدم نظام الطيران السلكي حاليًا في معظم الطائرات، وبالتالي من المتوقع أن يعزز السوق خلال الفترة المتوقعة، وذلك بسبب الزيادة في الطلب والتكامل في النظام. على سبيل المثال، في أكتوبر 2022، كشفت شركتا BAE Systems وSupernal، وهما اثنتين من الشركات المصنعة الرئيسية لأنظمة التحكم في الطيران، عن اتفاقية لتصميم وتطوير نظام التحكم بالكمبيوتر للإقلاع والهبوط العمودي (eVTOL) الخاص بشركة Supernal. دعماً لشركة Supernal، ستساعد شركة BAE Systems في تحديد بنية نظام الطيران الكهربائي الخفيف لطائراتها ذاتية القيادة. من المتوقع أن يقوم نظام التحكم الكهربائي في الطيران بالتحكم بأمان وكفاءة في الطائرة أثناء الرحلة.

محركات السوق

ارتفاع الطلب على الطائرات عالية الأداء لدفع نمو السوق

تعد الزيادة الأخيرة في الطلب على الطائرات عالية الأداء المزودة بأنظمة فعالة وكفوءة للتحكم في الطيران قوة دافعة رئيسية في السوق. إن أحدث الطائرات التي تقدمها شركات تصنيع المعدات الأصلية الكبرى مجهزة تجهيزًا جيدًا بأحدث التقنيات وأنظمة الدعم للتحكم الدقيق في الطيران. تعمل أنظمة التحكم في طيران الطائرات على تحسين الملاحة وضمان توفير الوقود الأمثل وتسهيل العمليات. بدأت شركات الطيران المختلفة الطلب على الطائرات التي يمكن تشغيلها بأقل تكلفة، مما أدى إلى ارتفاع الطلب على أنظمة الطيران المناسبة للطائرات المتكاملة مع أحدث التقنيات الرقمية. علاوة على ذلك، فإن التقدم في الأنظمة الكهربائية للطائرات يدفع إلى تطوير تقنيات أكثر كفاءة في استهلاك الوقود والتي تقلل بشكل كبير من تكاليف التشغيل.

بالإضافة إلى ذلك، من المتوقع أن يؤدي انتشار الطائرات الأسرع من الصوت والأسرع من الصوت للأغراض العسكرية والتجارية إلى تعزيز سوق أسطح التحكم في طيران الطائرات خلال الفترة المتوقعة. ديسمبر 2022 - وفقًا لتقارير وسائل الإعلام الحكومية، من المتوقع أن يدخل العرض التكنولوجي لطائرة الركاب الأسرع من الصوت في روسيا إلى الإنتاج في عام 2023. وسيتم بناؤها في معهد تشابليجين السيبيري لعلوم الطيران (SibNIA)، باستخدام مقاتلات MiG-29 كقاعدة. وأعلن مدير المعهد، فلاديمير بارسوك، عن الخطة في مؤتمر صحفي، بحسب ما أوردته وكالة الأنباء الروسية تاس.

التطورات التكنولوجية تعمل كمحفز لنمو السوق

يستعد سوق الأنظمة الكهربائية للطائرات لتحقيق نمو كبير، مدفوعًا بالتقدم التكنولوجي وزيادة الطلب على أنظمة كهربائية أكثر كفاءة وموثوقية في مجال الطيران. فيما يلي الفرص والاتجاهات الرئيسية التي تشكل هذا السوق:

تطوير الطائرات الكهربائية والهجينة:يوفر التحول نحو أنظمة الدفع الكهربائي فرصًا كبيرة للنمو. تعتبر الابتكارات، مثل المواد خفيفة الوزن وأنظمة إدارة الطاقة المتقدمة، أمرًا بالغ الأهمية لتطوير هذه الطائرات.

تحديث الأسطول:مع قيام شركات الطيران بتوسيع أساطيلها، هناك حاجة متزايدة لتحديث الطائرات الحالية بأنظمة كهربائية حديثة، مما يخلق سوقًا مربحًا لخدمات ما بعد البيع.

التقنيات الناشئة:تكامل التقنيات، مثلإنترنت الأشياء (IoT)ويوفر الذكاء الاصطناعي (AI) في الأنظمة الكهربائية للطائرات آفاقًا لعمليات أكثر ذكاءً وأكثر استجابة، وبالتالي تعزيز الكفاءة الشاملة.

الامتثال التنظيمي:تعمل اللوائح البيئية الأكثر صرامة على دفع الشركات المصنعة نحو الحلول المستدامة، مما يوفر الفرص للشركات التي يمكنها تقديم تقنيات كهربائية صديقة للبيئة.

قيود السوق

اللوائح الصارمة المحيطة بأنظمة التحكم في الطيران تعمل على خنق نمو السوق

على الرغم من المزايا العديدة لنظام التحكم في طيران الطائرات، هناك انتكاسة كبيرة لنمو السوق بسبب اللوائح الصارمة. تستغرق عملية الموافقة على نظام التحكم في الطيران من قبل السلطات التنظيمية وقتًا طويلاً ومكلفة لعدة أسباب، أهمها السلامة وقابلية التشغيل. أصبحت السلطات التنظيمية حذرة للغاية بعد حالات تحطم الطيران المميتة لنظام تعزيز خصائص المناورة (MCAS) في طائرة بوينج 737 ماكس 8. ونظرًا لأن حوادث تحطم الطائرات حدثت بسبب خصائص المناورة ونظام التعزيز (MCAS)، فقد أصبحت العمليات أكثر صرامة، ومن المتوقع أن تنظم نمو السوق إلى حد ما.

عمليات إصدار الشهادات المطولة:غالبًا ما تستغرق عملية الموافقة على أنظمة التحكم في الطيران وقتًا طويلاً ومكلفة. تقوم الهيئات التنظيمية، مثل إدارة الطيران الفيدرالية (FAA) والوكالة الأوروبية لسلامة الطيران (EASA)، بفرض بروتوكولات اختبار وتحقق صارمة لضمان السلامة وقابلية التشغيل. وقد أصبح هذا أكثر صرامة في أعقاب الحوادث البارزة، مثل حوادث تحطم طائرة بوينج 737 ماكس، والتي أدت إلى زيادة التدقيق في تصميمات الأنظمة ووظائفها.

تكاليف التطوير المرتفعة:يتطلب تطوير أنظمة التحكم في الطيران المتقدمة استثمارات كبيرة في البحث والتطوير. قد تجد الشركات الصغيرة أو الوافدون الجدد صعوبة في تلبية هذه المتطلبات المالية، مما يحد من المنافسة والابتكار في السوق.

مخاوف الأمن السيبراني:مع تزايد اعتماد أنظمة التحكم في الطيران على البرامج والإلكترونيات، فإنها تتعرض لتهديدات الأمن السيبراني. ويضيف ضمان تدابير الأمن السيبراني القوية طبقة أخرى من التعقيد والتكلفة لتطوير النظام وصيانته، مما يزيد من تقييد نمو السوق.

تحديات التكامل:قد يكون دمج التقنيات الجديدة في منصات الطائرات الحالية أمرًا معقدًا ويستغرق وقتًا طويلاً. يمثل تحديث النماذج القديمة بأنظمة التحكم الحديثة في الطيران تحديات لوجستية كبيرة، مما قد يؤخر دخول الابتكارات الجديدة إلى السوق.

من المتوقع أن تؤدي الزيادة في إنتاج وتسليم الطائرات إلى دفع نمو سوق النظام الكهربائي للطائرات خلال الفترة المتوقعة. شهد إنتاج الطائرات نموًا كبيرًا في السنوات الأخيرة، لا سيما من عام 2019 إلى عام 2023. وترتبط هذه الزيادة في الإنتاج ارتباطًا وثيقًا بالتقدم التكنولوجي، وارتفاع الطلب على السفر الجوي، والتركيز على الاستدامة، والتي بدورها تدفع نمو الأنظمة الكهربائية للطائرات.

وتعمل الشركات المصنعة الكبرى، مثل إيرباص وبوينغ، على زيادة معدلات إنتاجها لتلبية هذا الطلب، مع خطط لزيادة الإنتاج بشكل كبير في السنوات المقبلة. على سبيل المثال، تهدف بوينغ إلى إنتاج ما يقرب من 50 طائرة من طراز 737 ماكس شهريًا بحلول 2025/2026، مما يظهر التزامها بتوسيع نطاق العمليات. مع ارتفاع إنتاج الطائرات، يزداد الطلب على الأنظمة الكهربائية المتقدمة. تعتمد الطائرات الحديثة بشكل كبير على الطاقة الكهربائية لمختلف الوظائف، بما في ذلك إلكترونيات الطيران، وأنظمة التحكم في الطيران، وميزات راحة الركاب. يؤدي التحول نحو البنى الكهربائية إلى زيادة الحاجة إلى أنظمة توليد وتوزيع وإدارة كهربائية متطورة.

يعد نظام الطاقة للطائرة أمرًا بالغ الأهمية لضمان توزيع الطاقة بشكل موثوق عبر الأنظمة المختلفة الموجودة على متن الطائرة، وبالتالي تعزيز السلامة التشغيلية الشاملة. علاوة على ذلك، فإن الاتجاه المتزايد لأنظمة الدفع الكهربائية والهجينة له أهمية خاصة. تتطلب هذه الأنظمة بنيات كهربائية أكثر قوة لدعم مولدات التشغيل ذات الجهد العالي، وحلول تخزين الطاقة (مثل البطاريات المتقدمة)، وأنظمة إدارة الطاقة التي يمكنها التعامل مع الأحمال المتزايدة بكفاءة. تؤثر اللوائح البيئية والدفع نحو الطيران المستدام على الشركات المصنعة للاستثمار في تقنيات الكهربة. إن ظهور الطائرات الكهربائية والهجينة لا يقلل من الانبعاثات فحسب، بل يستلزم أيضًا اعتماد أنظمة كهربائية متقدمة قادرة على دعم هذه التقنيات الجديدة.

يعكس الإنتاج المتزايد للطائرات من عام 2019 إلى عام 2023 انتعاشًا قويًا في قطاع الطيران مدفوعًا بارتفاع الطلب على السفر الجوي والتقدم التكنولوجي. ويؤثر هذا النمو بشكل مباشر على تطوير الأنظمة الكهربائية للطائرات حيث يتكيف المصنعون مع التحديات الجديدة التي تطرحها تقنيات الدفع الكهربائي وأهداف الاستدامة والحاجة إلى حلول أكثر كفاءة لإدارة الطاقة.

تحليل التجزئة

بواسطة منصة

استحوذت الطائرات ذات الأجنحة الثابتة على الحصة الأكبر بسبب الابتكارات في إلكترونيات الطاقة والمحركات الكهربائية للطائرات ذات الأجنحة الثابتة

على أساس المنصة، يتم تصنيف السوق إلى أجنحة ثابتة وأجنحة دوارة. يمتلك قطاع الطائرات ذات الأجنحة الثابتة الحصة الأكبر من سوق الأنظمة الكهربائية للطائرات. ويعزى هذا النمو إلى الابتكارات في مجال إلكترونيات الطاقة، والمحركات الكهربائية، والأنظمة المتسامحة مع الأخطاء، والطلب المتزايد على كهربة الطائرات وسط متطلبات تنظيمية صارمة من قبل منظمة الطيران المدني الدولي (ICAO) ووكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA). على سبيل المثال، في يوليو 2024، أبرمت شركة إيرباص اتفاقية ورقة شروط ملزمة مع شركة Spirit AeroSystems لعملية استحواذ محتملة تتعلق بإنتاج أقسام جسم الطائرة A350 ومكونات A220. وتهدف هذه الخطوة إلى تعزيز استقرار العرض لبرامج إيرباص التجارية.

من المتوقع أن ينمو قطاع الأجنحة الدوارة بشكل أسرع خلال الفترة المتوقعة بسبب زيادة مشتريات طائرات الهليكوبتر العسكرية وبرامج التحديث العسكري للأنظمة الكهربائية المتقدمة. علاوة على ذلك، فإن التحول نحو الأنظمة الكهربائية هو العوامل الدافعة لنمو القطاع خلال فترة التوقعات. في أكتوبر 2023، أكملت سافران للكهرباء والطاقة استحواذها على أعمال أنظمة الطيران الكهربائية التابعة لشركة تاليس، والتي تتخصص في تحويل الكهرباء وتوليد الطاقة لكل من الطائرات المدنية والعسكرية. وقد أدى هذا الاستحواذ إلى تعزيز قدرات سافران في قطاع الأنظمة الكهربائية للطائرات، وخاصة بالنسبة للمنصات ذات الأجنحة الدوارة.

حسب المكون

استحوذ قطاع المولدات على أكبر حصة في السوق بسبب ارتفاع الطلب على توليد الطاقة بكفاءة

بناءً على المكون، يتم تصنيف السوق إلى المولدات وأجهزة التحويل وأجهزة التوزيع وأنظمة إدارة البطاريات وغيرها. من المتوقع أن يظل قطاع المولدات هو الجزء المهيمن في سوق الأنظمة الكهربائية العالمية للطائرات، ويرجع ذلك أساسًا إلى الطلب المتزايد على توليد الطاقة بكفاءة في كل من الطائرات ذات الأجنحة الثابتة والطائرات ذات الأجنحة الدوارة. على سبيل المثال، في سبتمبر 2024، شاركت شركة Honeywell International Inc. بنشاط في توريد مولدات المحركات المتكاملة لشركات تصنيع الطائرات الكبرى، وبالتالي تعزيز قدرات أسطولها. أعلنت شركة هانيويل عن عقد مع شركة بوينغ لتزويد أنظمة المولدات المتقدمة لنماذج طائراتها الجديدة.

من المقدر أن يسجل قطاع أجهزة التحويل أعلى معدل نمو سنوي مركب خلال فترة التوقعات. يعد ظهور تقنيات الدفع الكهربائي والامتثال التنظيمي ومعايير السلامة والتركيز على كفاءة استهلاك الوقود من العوامل التي ستدفع نمو القطاع خلال الفترة المتوقعة. على سبيل المثال، في أكتوبر 2024، أعلنت مجموعة تاليس عن عقد مهم مع شركة إيرباص لتزويد وحدات TRU المتقدمة المصممة للجيل القادم من الطائرات التجارية، مما يمثل شراكة استراتيجية تهدف إلى تعزيز كفاءة النظام الكهربائي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يعتبر قطاع التحكم في الطيران والتشغيل هو الجزء المهيمن بسبب الطلب المتزايد على الطائرات عالية الأداء

بناءً على التطبيق، يتم تصنيف السوق إلى إدارة توليد الطاقة، والتحكم في الطيران وتشغيله، ونظام المقصورة، وضغط الهواء وتكييفه، وإدارة التكوين. سيطر قطاع التحكم والتشغيل في الطيران على الحصة السوقية العالمية للنظام الكهربائي للطائرات في عام 2024. وتعزى هيمنة هذا القطاع إلى الطلب المتزايد على الطائرات عالية الأداء المجهزة بأنظمة متطورة للتحكم في الطيران، وتكامل إلكترونيات الطيران وأنظمة التحكم المتقدمة، والنماذج الجديدة من شركات تصنيع الطائرات الرائدة، مثل بوينغ 787 وإيرباص A380 ذات البنى الكهربائية المحسنة.

- على سبيل المثال، في يوليو 2023، أعلنت شركة BAE Systems عن منشأة بحثية جديدة، FalconWorks، تهدف إلى تطوير القدرات القتالية المحمولة جواً، والتي تتضمن تطوير أنظمة التحكم في الطيران من الجيل التالي للتطبيقات العسكرية.

يُقدر أن قطاع إدارة توليد الطاقة هو القطاع الأسرع نموًا، حيث يسجل أعلى معدل نمو سنوي مركب بنسبة 8.83٪ خلال الفترة المتوقعة. الطلب على أنظمة إدارة الطاقة المحسنة للجيل القادم والطائرات الحديثة، والتطورات فيأنظمة إدارة البطاريةوتقنيات تخزين الطاقة هي بعض العوامل التي ستدفع نمو القطاع خلال فترة التوقعات

- على سبيل المثال، في فبراير 2022، أعلنت وكالة ناسا عن تعاون مع GE Aviation كجزء من مشروعها التجريبي للطيران الكهربائي، والذي يهدف إلى تطوير تقنيات توليد الطاقة الكهربائية في الطيران. وينطوي هذا المشروع على استثمارات كبيرة من العديد من أصحاب المصلحة، بما في ذلك شركة بوينغ.

بواسطة التكنولوجيا

استحوذ القطاع التقليدي على أكبر حصة في السوق نظرًا لفعاليته من حيث التكلفة أثناء تحديث الطائرات الحالية

بناءً على التكنولوجيا، يتم تصنيف السوق إلى التقليدية والكهربائية وغيرها. سيطر القطاع التقليدي على سوق الأنظمة الكهربائية العالمية للطائرات في عام 2024. تعد البنية التحتية الراسخة للأنظمة التقليدية، ومعدل الاعتماد المعتدل لكهربة الطائرات الكاملة لتحديث الطائرات، وفعالية التكلفة أثناء تحديث الطائرات الحالية، من بين العوامل التي ستدفع نمو القطاع خلال الفترة المتوقعة.

على سبيل المثال، في أكتوبر 2023، سلمت شركة بوينغ 256 طائرة تجارية لشركات الطيران الأمريكية، مستفيدة من الأنظمة الكهربائية التقليدية الحالية التي تظل جزءًا لا يتجزأ من تصميمات هذه الطائرات.

من المقدر أن يكون القطاع الكهربائي هو القطاع الأسرع نموًا خلال فترة التنبؤ. الابتكارات في الدفع الكهربائيبطاريةالتقنيات، واعتماد أنظمة الترفيه على متن الطائرة، وإلكترونيات الطيران وأنظمة التحكم المتقدمة، وأنظمة ضغط المقصورة الرقمية، وإدارة توليد الطاقة من الجيل التالي، واعتماد المزيد من البنى الكهربائية الكهربائية وسط الامتثال التنظيمي الصارم، هي بعض العوامل التي ستدفع نمو القطاع خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

استحوذ قطاع تصنيع المعدات الأصلية على أكبر حصة في السوق بسبب زيادة الطلب على الطائرات الجديدة

بناءً على الاستخدام النهائي، يتم تصنيف السوق إلى تصنيع المعدات الأصلية وما بعد البيع. سيطر قطاع تصنيع المعدات الأصلية على سوق الأنظمة الكهربائية العالمية للطائرات في عام 2024. زيادة الطائرات العسكرية &هليكوبترتعد عمليات التسليم وارتفاع الطلب على تحسين كفاءة الطاقة والموثوقية في الطائرات العسكرية والتجارية من العوامل التي ستؤثر على نمو القطاع خلال الفترة المتوقعة.

- على سبيل المثال، في مايو 2021، دخلت Pyroalliance وSafran Electrical & Power في شراكة لتطوير حلول الإغلاق الكهربائي للألعاب النارية في حالات الطوارئ للشبكات الكهربائية عالية الطاقة في طائرات الجيل التالي. ويعكس هذا التعاون المستمر الذي يهدف إلى الابتكارات في قطاع تصنيع المعدات الأصلية.

يُقدر أن قطاع ما بعد البيع هو القطاع الأسرع نموًا خلال فترة التوقعات. تعد مبادرات تحديث الأسطول عبر الطيران التجاري والعسكري باستخدام الأنظمة الكهربائية الحديثة، وزيادة الطلب على خدمات الصيانة والإصلاح والعمرة مع ترقيات النظام واستبدال الأنظمة الكهربائية القديمة، وعودة السفر الجوي بعد الوباء، من العوامل التي ستدفع نمو القطاع خلال الفترة المتوقعة.

- على سبيل المثال، في أغسطس 2023، أعلنت شركة Collins Aerospace عن توسيع محفظة خدمات ما بعد البيع لتعزيز دعم الأساطيل الحالية، مع التركيز على دمج الحلول الكهربائية المتقدمة في النماذج القديمة.

التوقعات الإقليمية لسوق الأنظمة الكهربائية للطائرات

يتم تقسيم السوق العالمية على أساس المنطقة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

North America Aircraft Electrical System Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة سوقية في عام 2024، ومن المرجح أن تظل مهيمنة طوال الفترة المتوقعة. وتتميز صناعة الطيران في المنطقة باستثمارات كبيرة في مجال البحث والتطوير، لا سيما في الأنظمة الكهربائية المتقدمة التي تعزز أداء الطائرات وكفاءة استهلاك الوقود. يعد التحول نحو تصميمات الطائرات "الكهربائية" اتجاهًا رئيسيًا حيث تعمل هذه الأنظمة على تقليل الوزن وتحسين الكفاءة التشغيلية.

آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال فترة التوقعات. أدى النمو الاقتصادي السريع في دول مثل الصين والهند إلى زيادة كبيرة في السفر الجوي، مما أدى إلى زيادة الطلب على الطائرات الجديدة المجهزة بأنظمة كهربائية متقدمة. تساهم الاقتصادات المتنوعة في المنطقة في مزيج من النمو السريع والتنمية المستقرة عبر مختلف المناطق الفرعية. يعتمد سوق الأنظمة الكهربائية للطائرات في منطقة آسيا والمحيط الهادئ على ارتفاع الطلب على السفر الجوي والاستثمارات في التقنيات الجديدة. ومن المتوقع أن يتوسع حجم السوق في المنطقة بشكل كبير، مما يعكس التكامل المتزايد للحلول الكهربائية المتقدمة في مجال الطيران.

أوروبا

من المتوقع أن ينمو سوق الأنظمة الكهربائية للطائرات في أوروبا، حيث تستثمر شركات تصنيع المعدات الأصلية الأوروبية الكبرى في المنطقة، مثل إيرباص ورولز رويس، في تقنيات الجيل التالي، بما في ذلك أنظمة الدفع الكهربائي. ومن المتوقع أن تؤدي مثل هذه الاستثمارات الضخمة إلى زيادة الطلب على المكونات الكهربائية المتقدمة. على سبيل المثال، في يناير 2024، حصلت شركة Collins Aerospace على عقد لتزويد شركة إيرباص بأحدث أنظمة توزيع الطاقة لعائلة طائراتها من طراز A320، مما يسلط الضوء على التعاون المستمر داخل النظام البيئي للفضاء في أوروبا. تتنافس الشركات الرائدة على الحصول على حصة أكبر في سوق الأنظمة الكهربائية للطائرات من خلال ابتكار وتعزيز عروض منتجاتها لتلبية معايير الصناعة المتطورة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على تطوير المنتجات المتقدمة تقنيًا واستراتيجيات الاستحواذ لدفع نمو السوق

يمنح اللاعبون البارزون في السوق الأولوية للنهوض بعروض منتجاتهم. يعد تطوير مجموعة متنوعة من الحلول وزيادة الاستثمار في البحث والتطوير من العوامل الرئيسية التي تساهم في هيمنة هؤلاء اللاعبين على السوق. يقود السوق العديد من اللاعبين. إنهم يركزون على تطوير التقنيات المتطورة التي تعمل على رفع مستوى التحكم الذاتي في هذه الطائرات. يكشف التحليل الشامل لسوق الأنظمة الكهربائية للطائرات عن اتجاهات تشير إلى الطلب القوي على الأنظمة الكهربائية من الجيل التالي التي تدعم مبادرات الطيران المستدام.

قائمة اللاعبين الرئيسيين المذكورة في التقرير

- أميتيك (الولايات المتحدة)

- شركة امفينول(نحن.)

- شركة أسترونيكس(نحن.)

- أدوات إلكترونيات الطيران، LLC(نحن.)

- باي سيستمز (المملكة المتحدة)

- كارلايل إنتركونكت تكنولوجيز (الولايات المتحدة)

- الرافعة الفضائية والإلكترونيات (الولايات المتحدة)

- شركة Eaglepicher Technologies, LLC (الولايات المتحدة)

- إستيرلاين تكنولوجيز (مجموعة ترانسديجم) (الولايات المتحدة)

- جي إي للطيران (الولايات المتحدة)

- هارتزل لتقنيات المحركات (الولايات المتحدة)

- شركة هانيويل الدولية (الولايات المتحدة)

- ميجيت (المملكة المتحدة)

- شركة نابتيسكو (اليابان)

- بي بي اس ايروسبيس (الولايات المتحدة)

- بايونير ماجنيتيكش (الولايات المتحدة)

- شركة الطاقة المشعة(نحن.)

- سافران (فرنسا)

- مجموعة تاليس (فرنسا)

- شركة يونايتد تكنولوجيز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2024- أنهت شركة JetZero اتفاقيات الشراكة الخاصة بها مع الموردين من المستوى الأول للمكونات الرئيسية لأنظمة التحكم في الطيران على نموذجها الشامل لهيكل الجناح المخلوط (BWB). كان تنفيذ العقود بمثابة خطوة حاسمة في الطريق نحو البناء والعرض، ومن المقرر أن تبدأ الرحلات التجريبية في عام 2027.

- أكتوبر 2024-أعلنت شركة جنرال إلكتريك أيروسبيس عن اتفاقية خدمات مدتها 10 سنوات بملايين الدولارات مع طيران الإمارات لدعم نظام إدارة الأحمال الكهربائية على أسطول طائراتها من طراز بوينغ 777. وحظيت الاتفاقية بدعم من شركة GE Aerospace في شلتنهام بالمملكة المتحدة. وتعد طيران الإمارات أكبر مشغل لطائرات B777 في العالم بأسطول مكون من 143 طائرة.

- أغسطس 2024-أعلنت شركة GKN Aerospace عن تمديد اتفاقيتها مع شركة إيرباص لمواصلة إنتاج جميع أنظمة ربط الأسلاك الكهربائية (EWIS) لطائرة A220 بأكملها. أكد تمديد العقد لعدة سنوات من جديد دور GKN Aerospace كمورد رئيسي لنظام معلومات المعلومات الإلكترونية (EWIS) لشركة إيرباص.

- سبتمبر 2023-وقعت شركة سافران للكهرباء والطاقة، الشركة الرائدة عالميًا في أنظمة الطائرات الكهربائية، اتفاقية تعاون مع شركة Cuberg، وهي شركة تابعة لشركة تصنيع البطاريات Northvolt. تم توقيع الاتفاقية لتسهيل التعاون الصناعي والفني والتجاري بين الشركتين لتطوير نظام تخزين طاقة الطيران للطائرات المستقبلية الكهربائية والهجينة بالكامل.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب المهمة، مثل اللاعبين الرئيسيين والمكونات والمنصات والمستخدمين النهائيين والتطبيقات اعتمادًا على المناطق المختلفة. علاوة على ذلك، فهو يقدم رؤى عميقة حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير المنتجات، وحالة السوق، ويسلط الضوء على التطورات الصناعية الرئيسية. كما أنه يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو السوق العالمية في السنوات الأخيرة.

[فلموتبويكس2]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب 7.93% من 2025 إلى 2032 |

|

التقسيم

|

بواسطة منصة

|

|

حسب المكون

|

|

|

عن طريق التطبيق

|

|

|

بواسطة تكنولوجيا

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 22.00 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 40.16 مليار دولار أمريكي بحلول عام 2032.

بتسجيل معدل نمو سنوي مركب قدره 7.93٪، سيظهر السوق نموًا كبيرًا خلال الفترة المتوقعة.

من خلال المنصة، قاد قطاع الطائرات ذات الأجنحة الثابتة السوق.

تعتبر شركة جنرال إلكتريك (GE Aviation) الشركة الرائدة في السوق.

سيطرت أمريكا الشمالية على السوق من حيث الحصة في عام 2024.

- 2019-2032

- 2024

- 2019-2023

- 286

-

(العرض ساري حتى 15th Feb 2026)

التقارير ذات الصلة