حجم سوق لقم الثقب PDC، وتحليل الأسهم والصناعة، حسب النوع (الريشة الدوارة، وريشة المطرقة DTH، وغيرها)، حسب الحجم (أقل من 8 بوصات، ومن 8 بوصات إلى 11 بوصة، وما فوق 11 بوصة)، حسب التطبيق (التعدين السطحي والتعدين تحت الأرض)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

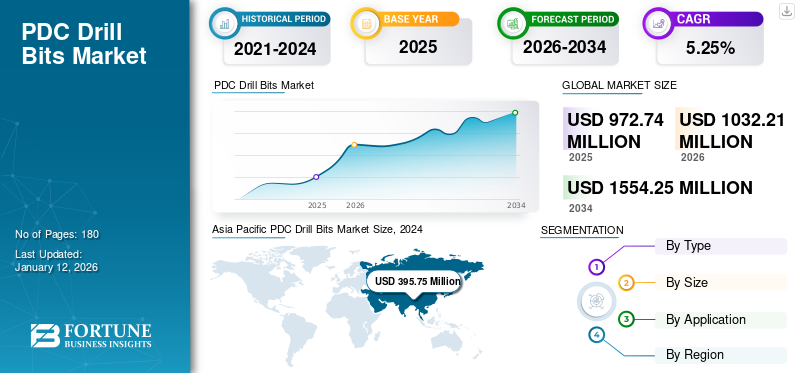

قُدر حجم السوق العالمية لقم الثقب PDC بمبلغ 972.74 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,032.21 مليون دولار أمريكي في عام 2026 إلى 1,554.25 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.25٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 43.77% في عام 2025.

لقم الثقب PDC، والمعروفة أيضًا باسم لقم الماس متعدد البلورات المضغوطة، هي معدات حفر متخصصة تستخدم قواطع الماس الاصطناعية لعمليات الحفر والتعدين الفعالة والمتينة، خاصة في التكوينات الصخرية الصلبة والكاشطة. يتم تصنيفها حسب تصميمها ذو الرأس الثابت، الذي يصور أن اللقمة تدور كوحدة واحدة، وتتميز بقواطع لقم الثقب المضغوطة من الماس متعدد البلورات (PDC) بدلاً من المخاريط الأسطوانية للحفر والتعدين.

وهي تستخدم أساسا في عمليات الحفر والتعدين. إنها توفر فوائد متعددة، مثل سرعة الحفر الفعالة، وسلامة الحفرة السفلية، وعمر الخدمة الطويل، والتكوينات الصخرية الثقيلة. سيؤدي الاتجاه المتزايد لأنشطة الاستكشاف في البر والبحر إلى دفع نمو السوق خلال السنوات المتوقعة.

ويشهد السوق نموا، مدفوعا بالزيادةالنفط والغازأنشطة الحفر والحاجة إلى تقنيات حفر أسرع وأكثر كفاءة. تعتبر شركة شلمبرجير لاعباً رئيسياً في السوق، إلى جانب شركتي بيكر هيوز وساندفيك إيه بي.

[كويتبررزمج]

ديناميكيات السوق

محركات السوق

الاستثمارات في استكشاف النفط والغاز لدفع نمو السوق

أدى النمو القوي في التنقيب عن النفط والغاز الصخري في السنوات الأخيرة إلى خلق طلب على عمليات الحفر. تعتبر العديد من المناطق مثل أمريكا الشمالية والشرق الأوسط المركز الرئيسي بسبب الاستثمار السريع في أنشطة النفط والغاز. ومن المتوقع أن يكون لأمريكا الشمالية أعلى معدل لإنتاج النفط الخام من الموارد البحرية، تليها روسيا والمملكة العربية السعودية. علاوة على ذلك، تستثمر العديد من البلدان في جميع أنحاء العالم في إيجاد موارد جديدة لقطاع النفط والغاز. على سبيل المثال، في 14 أبريل 2021، أعلنت الحكومة المغربية عن مشروعين جديدين لإنتاج النفط الخام، والذي يمثل 200 ألف برميل يوميًا، أي 12٪ من إجمالي إنتاج النفط في خليج المكسيك. توقع هذا المشروع الكبير لإنتاج النفط الخام نمو إنتاج النفط الخام في خليج المكسيك الفيدرالي الأمريكي (GOM). وتؤثر مثل هذه العمليات بشكل مباشر على نمو مكونات الحفر بما في ذلك لقم الثقب PDC على مستوى العالم.

قيود السوق

التقلبات في أسعار النفط والغاز تؤثر سلباً على مشاريع التعدين

لا يمكن التنبؤ بقطاع النفط والغاز بسبب التباين العالمي في أسعار النفط والغاز. وهذا يؤثر على مشاريع التعدين الجاري تنفيذها أو على وشك البدء. إن عدم استقرار الطلب والعرض على مستوى العالم يمكن أن يؤدي إلى انخفاض السوق؛ وبالتالي، فإن معدات الحفر، مثل لقم الحفر، يمكن أن تؤثر سلبًا على إيرادات الشركة. علاوة على ذلك،النفط الخامتتقلب الأسعار في السوق الدولية بشكل مستمر بسبب السيناريوهات الاجتماعية والسياسية والتباطؤ الاقتصادي. بالإضافة إلى ذلك، أدت أزمة النفط الناجمة عن الحرب الروسية الأوكرانية إلى انهيار الاستثمار في الطلب على صناعة النفط والغاز. وهذا يعيق نمو سوق لقم الثقب PDC على مستوى العالم.

فرص السوق

التقدم في تصميم الحفر PDC لخلق فرص جديدة للشركات

في السنوات الأخيرة، حدثت تطورات تكنولوجية في المعدات الصناعية، بما في ذلك مكونات الحفر. الثورات في لقم الثقب، مثل الماس متعدد البلورات المضغوط (PDC) وبت الهجين، عززت إنتاجية عمليات الحفر، وبالتالي زيادة الطلب على المنتجات. علاوة على ذلك، تساعد لقم الحفر المبتكرة الأخرى، مثل الأنظمة الدوارة القابلة للتوجيه (RSS)، في تمكين التحكم الدقيق في مسار الحفر وهي مفيدة في الآبار البحرية والعميقة، على عكس غيرها. يؤثر هذا الابتكار على توسع السوق العالمي لقم الثقب PDC.

اتجاهات السوق لقم الحفر PDC

النمو في أنشطة الحفر غير التقليدية لدعم نمو السوق

تشهد لقم الحفر PDC (الماس متعدد البلورات) نموًا كبيرًا بسبب التوسع في أنشطة الحفر غير التقليدية، خاصة في مجال التنقيب عن النفط والغاز. إن متانتها الفائقة ومعدل اختراقها العالي (ROP) وفعاليتها من حيث التكلفة مقارنة باللقم المخروطية التقليدية تجعلها مثالية للحفر من خلال التكوينات الصعبة التي تواجهها في الصخر الزيتي وخزانات النفط الضيقة.

أدى الطلب العالمي المتزايد على الطاقة، إلى جانب التقدم في تقنيات الحفر مثل التكسير الهيدروليكي، إلى زيادة نمو موارد النفط والغاز غير التقليدية. تعتبر أجزاء PDC مناسبة تمامًا للحفر من خلال التكوينات الصلبة والكاشطة والمتداخلة غالبًا الموجودة في الصخر الزيتي والنفط الضيق.

تحليل التجزئة

حسب النوع

من المتوقع أن يهيمن قطاع القطع الدوارة بسبب الطلب في قطاعات التعدين

يتم تصنيف السوق حسب النوع على نطاق واسع إلى لقمة دوارة، ولقمة مطرقة DTH، وغيرها. يتم تصنيف قطعة البت الدوارة أيضًا إلى لقم قطع ثابتة ولقم مخروطية أسطوانية.

وبالنظر إلى الطلب العالمي، سيطرت البتات الدوارة على PDCسوق لقم الثقببسبب تطبيقها على نطاق واسع في عمليات التعدين. علاوة على ذلك، فإن التقدم في استخراج النفط والغاز أدى أيضًا إلى دفع القطع الدوارة في السنوات الأخيرة.

تُعد لقم المطرقة DTH القطاع الأسرع نموًا نظرًا للحاجة إلى حلول حفر فعالة في التطبيقات الصناعية المتنوعة. كما أنها تستخدم على نطاق واسع في كفاءة تكوين الصخور الصلبة، مما يوفر معدل اختراق عالي للنشاط.

حسب الحجم

سيطر القطاع من 8 إلى 11 بوصة على السوق بسبب استخدامه على نطاق واسع في مجال التعدين الاستكشافي

يغطي السوق العالمي من حيث الحجم أقل من 8 بوصات، ومن 8 بوصات إلى 11 بوصة، وما فوق 11 بوصة.

سيطرت 8 بوصات إلى 11 بوصة على السوق بسبب تزايد الإنتاج والحفر والاستخدام المكثف في أنشطة التنقيب عن النفط والغاز وإنتاجه. يُستخدم نطاق الحجم هذا بشكل شائع في مجموعة متنوعة من التطبيقات، بما في ذلك آبار النفط والغاز ومشاريع الطاقة الحرارية الأرضية والتعدين.

تعد القطع الأكبر حجمًا (أعلى من 11 بوصة) هي القطاع الأسرع نموًا نظرًا لاستخدامها في حفر الإنتاج على أعماق أكبر. لقد أثرت عمليات الحفر والتعدين العميقة على الأجزاء الأكبر حجمًا في السنوات الأخيرة. تعتبر قطع PDC ضرورية للحفر من خلال التكوينات الصخرية الصلبة التي تتم مواجهتها في العديد من عمليات التعدين، بما في ذلك عمليات استخراج الموارد والتطوير تحت الأرض.

لا يتم استخدام الـ 8 بوصات أدناه يوميًا في العملية لأنها تنطبق على أنشطة التعدين والحفر الصغيرة. هذه القطع الصغيرة مفضلة للحفر الدقيق في المساحات الضيقة والتكوينات الجيولوجية المعقدة، والتي توجد عادة في التنقيب عن المعادن، ومشاريع الاستخراج الصغيرة، وما إلى ذلك.

عن طريق التطبيق

الاستثمار الضخم في قطاع التعدين لتعزيز نمو قطاع التعدين السطحي

يغطي السوق العالمي التعدين السطحي والتعدين تحت الأرض.

من المتوقع أن يهيمن التعدين السطحي على الحصة السوقية العالمية لقم الثقب PDC في السنوات المتوقعة، وذلك بسبب الاستثمار الضخم في هذا القطاع. على سبيل المثال، وفقًا لبيانات مجموعة ESFC للاستثمار، ذكرت المعلومات الصناعية أن المشاريع الاستثمارية في صناعة التعدين السطحي بلغت أكثر من 13 ألفًا في عام 2020. وتقدر قيمة جميع هذه المشاريع البالغ عددها 13 ألفًا بحوالي 1.2 تريليون دولار أمريكي.

يعد التعدين تحت الأرض هو القطاع الأسرع نموًا، مدفوعًا بالتشغيل المتزايد لمشاريع التعدين العميقة والعميقة للغاية في السنوات الأخيرة.

التوقعات الإقليمية لسوق قطع الحفر PDC

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific PDC Drill Bits Market Size, 2024 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تعد أمريكا الشمالية واحدة من أسرع المناطق نموًا نظرًا للتوافر الكبير للشركات التي لديها مجموعة واسعة من المنتجات والخدمات. بالإضافة إلى ذلك، تعمل هذه الشركات على دفع عمليات الحفر والتعدين بتأثير من التطورات.

الولايات المتحدة هي الدولة المهيمنة في أمريكا الشمالية، وذلك بسبب التبني الهائل للتكنولوجيا في البلاد. علاوة على ذلك، فإن تركيز الحكومة على توسيع عمليات النفط والغاز في البلاد سيعزز أسواق التعدين والحفر في السنوات المتوقعة. في يناير 2025، أدى الأمر الذي أصدره الرئيس الأمريكي دونالد ترامب بتنفيذ إنتاج جديد من النفط والغاز وتوليد الأحمال الأساسية لتقليل الاعتماد على الدول الأخرى إلى تعزيز الاقتصاد بطرق جديدة.

أوروبا

تؤثر أوروبا باستمرار على عمليات الحفر والتعدين بسبب توافر مواقع إنتاج النفط والغاز في الدول الكبرى. تعد أوروبا موطنًا لموارد كبيرة لإنتاج النفط والغاز، وبالتالي تحكم ديناميكيات السوق. تتحمل الدول بما في ذلك روسيا وأوكرانيا والمملكة المتحدة المسؤولية الفعالة عن غالبية عمليات التعدين في المنطقة. في مارس 2025، صرح الرئيس الأوكراني زيلينسكي أن حكومته مستعدة لتوقيع "اتفاق المعادن" بين أوكرانيا والولايات المتحدة على الرغم من كل التحديات الجيوسياسية في أوروبا. ستفيد هذه الصفقة الولايات المتحدة في التنقيب والتعدين في مناطق محددة في أوكرانيا لاستخراج المعادن.

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 425.73 مليار دولار أمريكي في عام 2025 و457.70 مليار دولار أمريكي في عام 2026. وتتصدر منطقة آسيا والمحيط الهادئ السوق بسبب وجود المعادن والموارد المعدنية في غالبية البلدان. وبالتالي، فهي تسيطر على السوق العالمية. ارتفاع توليد الطاقة بالوقود الأحفوري واستخدام المواد الخام في الصناعات لزيادة الطلب عليهابت الحفر التعدينعبر منطقة آسيا والمحيط الهادئ. علاوة على ذلك، فإن تعاون الشركات لتحقيق تقدم مضمون للاقتصاد من خلال أنشطة الحفر يؤثر على نمو السوق. على سبيل المثال، في مارس 2025، أعلنت شركتا Rock Solutions وSandvik Mining عن خططهما لتوفير أسطول آخر من عمليات الحفر الإنتاجية تحت الأرض والمعدات ذات الصلة لمنجم في جنوب شرق آسيا.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة كبيرة من السوق العالمية. يمكن أن يخلق فرصًا جديدة في السوق نظرًا لتوافر المواقع المعدنية في المنطقة. هناك حاجة إلى استثمارات جديدة في مشاريع الحفر والتعدين لتعزيز السوق في المنطقة. على سبيل المثال، في سبتمبر 2024، أعلنت شركة التعدين Vale أنها بدأت تشغيل عمليات المعالجة الرطبة في مشروع Vargem Grande 1، مع القدرة على مواصلة حوالي 15 مليون طن سنويًا من خام الحديد في مجمع Vargem Grande في ولاية ميناس جيرايس.

الشرق الأوسط وأفريقيا

أظهرت منطقة الشرق الأوسط وأفريقيا نمواً مرتفعاً بفضل استكشاف عمليات النفط والغاز في المنطقة. تستثمر دول مثل المملكة العربية السعودية والإمارات العربية المتحدة والكويت وعمان بشكل كبير في المشاريع الجديدة المرتبطة بالتعدين والحفر. ويؤثر هذا العامل بشكل كبير على نمو السوق، إذ وفقًا لبيانات وكالة الطاقة الدولية، استثمرت منطقة الشرق الأوسط حوالي 134 مليار دولار أمريكي في إمدادات الوقود الأحفوري لعام 2023 لتأمين الطلب على الطاقة في المنطقة. علاوة على ذلك، فإن الاستثمار في الطاقة النظيفة في دول مجلس التعاون الخليجي آخذ في النمو، ولكن ما تبقى من الطاقة يطغى عليه الدور التقليدي للمنطقة كمزود للنفط والغاز.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التطورات في العمليات واستراتيجيات الشراكة من قبل اللاعبين في السوق لتعزيز نمو السوق

يشهد السوق نموًا قويًا مدفوعًا بالتقدم في تقنيات الحفر والشراكات الإستراتيجية بين اللاعبين الرئيسيين في الصناعة. تركز الشركات على تطوير الماس الاصطناعي المتميز، والقواطع المطلية بالنانو، ومواد المصفوفة الهجينة لتحسين طول عمر القطع وكفاءة القطع. كما أن شعبية الماس الاصطناعي الفاخر، ومواد المصفوفة الهجينة، والقواطع المطلية بالنانو تتزايد بسرعة. على سبيل المثال، في فبراير 2024، أعلنت شركة Fervo Energy عن نتائج الحفر المبكرة من مشروع الطاقة الحرارية الأرضية في محطة كيب. وقد أنجزت الشركة المشروع بتوفير حوالي 70% من وقت الحفر مقارنة بالفترة الفعلية المخطط لها.

لمحة عن قائمة الشركات الرئيسية لقم الثقب PDC

- شلمبرجير(نحن.)

- هاليبرتون(نحن.)

- شركة ميكون للحفر المحدودة(ألمانيا)

- شركة روبيت بي إل سي (فنلندا)

- روكمور الدولية (الولايات المتحدة)

- ساندفيك أب(السويد)

- كينغ SML (الصين)

- أدوات الحفر الغربية (كندا)

- بورت لونجيير (الولايات المتحدة)

- أدوات الحفر جلينيك (بولندا)

- أطلس كوبكو (السويد)

- شركة ميتسوبيشي للمواد (اليابان)

التطورات الصناعية الرئيسية

- في نوفمبر 2024،تخطط شركة Boliden AB - شركة التعدين السويدية - للاستحواذ على منجمين أوروبيين رئيسيين من شركة Lundin Mining Corp. وسيخلق الاستحواذ الاستراتيجي للمنجمين فرصًا جديدة للشركات حيث سيركز التعدين على إنتاج الزنك.

- في مارس 2024،أطلقت شركة "طاقة"، وهي شركة مزودة لحلول الآبار، إطلاقها القابل للتسويق لـ Threlix، وهي تقنية حاصلة على براءة اختراع تهدف إلى مساعدة مشغلي النفط والغاز على تقليل وقت توقف منصات الحفر عن طريق تخفيف الاختلالات الوظيفية في الحفر في قاع البئر المرتبطة بالتذبذبات الالتوائية والاهتزازات وعدم وجود مشاركة ثابتة لقم الحفر.

- في أغسطس 2023،استحوذت شركة Patterson-UTI Energy, Inc.، المزودة لخدمات الحفر والإكمال في الولايات المتحدة، على شركة Ulterra Drilling Technologies, L.P.، المزود العالمي لحلول رؤوس الحفر المتخصصة في مقابل إجمالي على أساس خالٍ من النقد والديون، بما في ذلك 370 مليون دولار أمريكي نقدًا و34.9 مليون سهم من أسهم Patterson-UTI العادية.

- في يوليو 2022،قدمت شركة Halliburton مجموعة منتجات Hedron المتقدمة من لقم الثقب المضغوطة ذات القطع الثابت والماس متعدد البلورات. تغطي لقم الثقب هذه التكنولوجيا المتقدمة مع عملية رائدة في الصناعة مخصصة لتقديم تصميمات عالية الأداء ومخصصة للتطبيقات للمستخدمين النهائيين.

- في أكتوبر 2020،قدمت شركة Halliburton لقمة الحفر الهجينة Crush & Shear، وهي تقنية متقدمة تجمع بين كفاءة قواطع الماس المضغوطة متعددة البلورات (PDC) وقدرات تقليل عزم الدوران للعناصر الدوارة لزيادة فعالية الحفر وتعزيز استقرار لقمة الحفر من خلال التشكيلات المتغيرة.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية مثل الشركات الرائدة، وعملية المنتج/الخدمة، والمشهد التنافسي، والمصدر الرئيسي لمكونات الحفر والتعدين. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق لقم الثقب ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

[قركS34PTgq]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 5.25% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

حسب الحجم

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 972.74 مليون دولار أمريكي في عام 2025.

وفي عام 2025، بلغت القيمة السوقية 166.42 مليون دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 5.25٪ خلال الفترة المتوقعة.

وكان تطبيق التعدين السطحي يقود السوق.

الاستثمارات في التنقيب عن النفط والغاز لدفع نمو السوق.

بعض من أفضل اللاعبين الرئيسيين في السوق هم Schlumberger وHalliburton وMICON Drilling GmbH.

ومن المتوقع أن تسيطر منطقة آسيا والمحيط الهادئ على حصة السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

التقارير ذات الصلة