حجم سوق الهيدروجين الوردي، وحصته وتحليل الصناعة، حسب العملية (التحليل الكهربائي PEM، والتحليل الكهربائي القلوي، والتحليل الكهربائي للأكسيد الصلب)، وحسب المستخدم النهائي (المصفاة، والأمونيا، والميثانول، وإنتاج الصلب، والنقل، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الهيدروجين الوردي

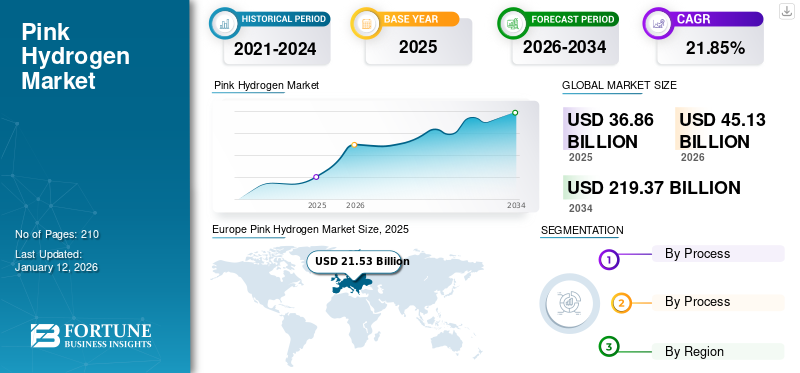

بلغت قيمة سوق الهيدروجين الوردي العالمي 36.86 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من دولار أمريكي45.13مليار دولار في عام 2026219.37مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره21.85%خلال فترة التوقعات. سيطرت أوروبا على صناعة الهيدروجين الوردي بحصة سوقية تبلغ58.40%في عام 2025. ومن المتوقع أن ينمو سوق الهيدروجين الوردي في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 54.81 مليار دولار أمريكي بحلول عام 2032.

الهيدروجين الوردي هو نوع الهيدروجين الذي يتم إنتاجه باستخدام الطاقة النووية ويخضع لعمليات التحليل الكهربائي للماء المتعددة، وهي إحدى العمليات الشائعة. ويمكن استخدامه في العديد من التطبيقات العامة. وعلى الرغم من أنه يمثل حصة جزئية من إجمالي الطلب على الهيدروجين، إلا أن التطورات الأخيرة لتوسيع نطاقه كانت قوية، معظمها في قطاعي النقل والتكرير. يؤدي الاستخدام المتزايد للهيدروجين إلى خلق الطلب على الهيدروجين النووي، مما يساعد على توليد الكهرباء.

أثرت جائحة كوفيد-19 سلبًا على سوق الهيدروجين، بما في ذلك أنواع الهيدروجين المختلفة. وأثر الوباء على إنتاج الهيدروجين بسبب إغلاق المصانع ودور الإنتاج وإغلاق الحدود. بالإضافة إلى ذلك، اضطربت سلاسل الطلب والعرض بسبب توقف عمليات التطبيق في مناطق متعددة.

اتجاهات سوق الهيدروجين الوردي

زيادة الاستثمار نحو انعدام الانبعاثات ومصادر الطاقة النظيفة من أجل مستقبل مستدام

يعد التحول العالمي نحو انعدام الانبعاثات والطاقة النظيفة عاملاً شائعًا مع التركيز على مستقبل مستدام. وقد أدت المبادرة الحكومية المتزايدة في اتجاه مشاريع الطاقة النظيفة المدفوعة بتنظيم الانبعاثات الصفرية إلى خلق الوعي. تعد التطبيقات المتعددة للهيدروجين أيضًا أحد الأسباب الرئيسية للاستثمار في المشاريع النووية.

- على سبيل المثال، في سبتمبر 2021، أعلنت شركة Exelon Generation، وهي إحدى الشركات الرائدة في مجال توفير الطاقة التنافسية، أنها ستنتج الهيدروجين الوردي، المعروف أيضًا باسم H2 الأرجواني، باستخدام عملية التحليل الكهربائي التي تعمل بالكهرباء النووية حيث حصلت على العلم الأخضر من وزارة الطاقة الأمريكية (DOE).

علاوة على ذلك، فإن التكيف التراكمي لأهداف الانبعاثات الصفرية من قبل القطاع الخاص يخلق أيضًا فرصًا للهيدروجين في السوق. على سبيل المثال، يمكن تقليل تكلفة إنتاج الهيدروجين باستخدام البخار المهدر من التوربينات البخارية لمحطة الطاقة النووية باستخدام التحليل الكهربائي للبخار ذي درجة الحرارة العالية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الهيدروجين الوردي

تزايد تطبيقات الهيدروجين لمختلف القطاعات في جميع أنحاء العالم

تستخدم العديد من الصناعات الهيدروجين لفترة طويلة، ولكن تمت ملاحظة زيادة مفاجئة مؤخرًا بسبب التطبيقات الناشئة. يعد النقل والسيارات من الصناعات التي تستفيد من الهيدروجين. هناك طلب على هذه القطاعات بسبب التكيف المتزايد للهيدروجين كوقود. بالإضافة إلى ذلك، تعمل شركات تصنيع السيارات الكبرى على تطوير مركبات خلايا الوقود (FCVs) التي تعمل بالهيدروجين الغازي. ومن ثم، فإن معظم اللاعبين الرئيسيين، مثل وول مارت، وفيديكس، وبريدجستون، وفايرستون، وكوكا كولا، وهول فودز، يستخدمون شاحنات صناعية تعمل بخلايا الوقود.

- على سبيل المثال، في 1 فبراير 2023، أعيد إطلاق سيارة تويوتا التي تعمل بالهيدروجين والتي تحمل اسم "ميراي" في كاليفورنيا واليابان بنطاق أوسع وسعر أقل.

سيزداد الطلب على الهيدروجين في السنوات القادمة بسبب التشريعات البيئية الأكثر صرامة. والمستخدم النهائي الآخر الذي يعزز النمو الصناعي للهيدروجين الوردي هو صناعة التكرير، وذلك بسبب التشريعات البيئية الأكثر صرامة التي تنفذها الهيئات الحكومية.

على سبيل المثال، في 3 يوليو 2023، صرح مدير البحث والتطوير في شركة النفط الهندية إس إس في راماكومار أنه يجب تحويل 50٪ من استخدام الهيدروجين في مصافي التكرير إلى أخضر بحلول عام 2050. بالإضافة إلى ذلك، سيكون أول مصنع للهيدروجين الأخضر في البلاد يعمل على نطاق تجاري في مصنع مصفاة بانيبات، والذي ستبلغ طاقته أكثر من 7000 طن متري سنويًا.

إن تكيف الهيدروجين مع الوقود الأحفوري يعزز النمو الصناعي

لقد تم استخدام الهيدروجين على نطاق واسع في السنوات الأخيرة بسبب عوامله المفيدة. أحد الأسباب الرئيسية هو أن التطور التكنولوجي يؤدي إلى تغير المناخ الإيجابي. وبالإضافة إلى ذلك، زاد الطلب العالمي على الطاقة الأولية بسبب التحول من الوقود الأحفوري إلى الهيدروجين. يتم توفير معظم الطاقة عن طريق الوقود الأحفوري، لكن العديد من الشركات تتحول نحو التطبيقات المعتمدة على الهيدروجين بسبب تحول الطاقة.

على سبيل المثال، في 12 يناير 2023، وبالنظر إلى تطبيقات الهيدروجين وتغير المناخ، فإن دولة الإمارات العربية المتحدة على وشك إنتاج الطاقة النووية لتوليد الطاقة، والتي تقوم حاليًا بتشغيل اثنتين من أصل أربع وحدات في محطة براكة للطاقة النووية. تبلغ قدرة كل محطة أكثر من 1.4 جيجاوات. وبمجرد تشغيل الوحدات الأربع، ستوفر المحطات ما يصل إلى 25% من احتياجات الطاقة في دولة الإمارات العربية المتحدة.

العوامل المقيدة

عدم توفر محطات الطاقة النووية يقيد إنتاج الهيدروجين النووي

يزدهر الهيدروجين الوردي في العديد من المناطق بسبب ارتفاع التطبيقات. وعلى الرغم من الطلب في قطاعات متعددة، إلا أن عددًا قليلاً فقط من البلدان يمكنه إنتاج الهيدروجين الوردي. ويرجع ذلك إلى عدم توفر محطة الطاقة النووية، حيث يتطلب إنتاجها محطات نووية.

ولا تنشط البرازيل والمكسيك في إنتاج الهيدروجين الوردي على الرغم من امتلاكهما محطات طاقة نووية لإنتاج الهيدروجين. يعد الافتقار إلى الوعي، والاستثمارات الكبيرة في المشاريع، وارتفاع رأس المال الأولي لإنتاج الهيدروجين الوردي من العوامل الرئيسية التي تقيد النمو.

تحليل تجزئة سوق الهيدروجين الوردي

عن طريق تحليل العملية

يهيمن قطاع التحليل الكهربائي PEM مدفوعًا بمزاياه مقارنة بالعمليات الأخرى

بناءً على العملية، يتم تقسيم السوق إلى التحليل الكهربائي PEM (غشاء البوليمر بالكهرباء)، والتحليل الكهربائي القلوي، وعمليات التحليل الكهربائي للأكسيد الصلب.

على الصعيد العالمي، يعد التحليل الكهربائي PEM (غشاء البوليمر المنحل بالكهرباء) أحد العمليات الشائعة المستخدمة في التحليل الكهربائي لإنتاج الهيدروجين وهو القطاع المهيمن في السوق. تعد زيادة كفاءة الطاقة، والكثافة الحالية العالية، ونفاذية الغاز المنخفضة، ودرجات حرارة التشغيل الأوسع، وسهولة التعامل والصيانة، من بين خصائصه المتميزة. استحوذ قطاع التحليل الكهربائي PEM أيضًا على الحصة الأكبر البالغة 49.27٪ من سوق الهيدروجين الوردي في عام 2026. ويتزايد الطلب على عملية PEM بسرعة في جميع أنحاء العالم بسبب كفاءتها العالية وقلة صيانتها. ومن ثم، فإن عدد مشاريع التحليل الكهربائي PEM يتزايد يوميا.

على سبيل المثال، في يوليو 2023، استثمر اتحاد صيني من القطاعين العام والخاص 33 مليار يوان (حوالي 4.5 مليار دولار أمريكي) في أكبر مشروع للهيدروجين الأخضر باستخدام PEM (التحليل الكهربائي بغشاء تبادل البروتونات). يقع المشروع بالقرب من مدينة Fengzhen في منغوليا وسينتج أكثر من 50000 طن من الهيدروجين الأخضر سنويًا من 3 جيجاوات من طاقة الرياح والطاقة الشمسية.

عن طريق تحليل المستخدم النهائي

زيادة دور الهيدروجين في إزالة الكبريت في المصافي يؤدي إلى نمو القطاع

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى مصفاة،الأمونياوالميثانول وإنتاج الصلب والنقل وغيرها.

وفي هذا القطاع بالذات، تهيمن المصفاة على حصة السوق البالغة 39.09% في عام 2026. وتستخدم المصافي الهيدروجين لإزالة الكبريت من الوقود الذي تنتجه في عملية فصل كيميائي تسمى إزالة الكبريت بالهيدروجين. علاوة على ذلك، يعتبر الهيدروجين مهمًا أيضًا في مصانع الأمونيا لأنه المادة الخام الحاسمة للأمونيا.

وعلاوة على ذلك، فإن صناعة الصلب قطاع كثيف الاستهلاك للطاقة، ومن الصعب إزالة الكربون منه بسبب الحرارة اللازمة لخفض خام الحديد في إنتاج الصلب. وقد اعتمدت هذه العملية تاريخياً على الفحم للحصول على الحرارة اللازمة، والتي تطلق ثاني أكسيد الكربون وأول أكسيد الكربون. يوفر الهيدروجين خيارًا لتقليل انبعاثات الكربون الناتجة عن هذه العملية بشكل كبير، ليحل محل الفحم إلى حد كبير في التفاعلات المباشرة والاحتراق.

رؤى إقليمية

تتم دراسة السوق جغرافيًا عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أوروبا

أوروباسيطر على السوق بتقييم الدولار الأمريكي21.53مليار دولار في عام 202526.61مليار دولار في عام 2026.وتستحوذ أوروبا على غالبية حصة سوق الهيدروجين الوردي العالمي، مع تزايد الطلب على العديد من التطبيقات وارتفاع إنتاج الهيدروجين. تشمل التطبيقات البتروكيماوياتوالصلب والأسمنت والطيران والنقل الثقيل.

[كوتتجرهوف]

تعد المملكة المتحدة إحدى الدول المهيمنة في إنتاج الهيدروجين الوردي وتساهم بمعظم الحصة في المنطقة الأوروبية. وإلى جانب المملكة المتحدة، تهيمن روسيا والسويد على حصة الهيدروجين النووي. الأسباب الرئيسية التي تدفع هيمنة البلاد هي الأهداف الرامية إلى تحقيق انبعاثات كربونية صفرية ومستقبل مستدام مدعوم بتقدير الحكومة. على سبيل المثال، في 14 سبتمبر 2023، كان مشروع Bay Hydrogen Hub على وشك إنتاج الهيدروجين النووي عن طريق تشغيل الطاقة والبخار من محطة Heysham 2 التابعة للمرفق والتي تبلغ طاقتها 1.25 جيجاوات عبر عملية التحليل الكهربائي للأكسيد الصلب. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 16.47 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

تعد أمريكا الشمالية واحدة من أسرع المناطق نموًا بسبب التقدم في عمليات إنتاج الهيدروجين. تمتلك أمريكا الشمالية أيضًا محطات نووية نشطة كبرى تنتج الهيدروجين الوردي وتساهم في الحصة العالمية. على سبيل المثال، في عام 2022، مكتب كفاءة الطاقة التابع لوزارة الطاقةالطاقة المتجددةوتعاون مكتب الطاقة النووية مع المرافق لدعم ثلاثة مشاريع تجريبية للهيدروجين في محطات الطاقة النووية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 12.52 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ أيضًا واحدة من أسرع المناطق نموًا، مدفوعة بالتكيف الناشئ لاستخدام الهيدروجين. تتمتع المنطقة بعدد كبير من السكان، مما يدفع الاقتصاد بشكل جيد للغاية. وتتزايد قوة الإنفاق المالي للشعب بشكل كبير بسبب تطور الصناعات والأنشطة الحكومية المستقرة. تقود الصين منطقة آسيا والمحيط الهادئ، مدفوعة بالعديد من التطورات في أنشطة إنتاج الهيدروجين، وتهيمن على سوق الهيدروجين.

بالإضافة إلى ذلك، تشكل عوامل أخرى جزءًا كبيرًا من سوق المواد الكيميائية العالمية، كما أن قدرتها الكبيرة على تكرير النفط هي المصدر الرئيسي للطلب على الهيدروجين. ومن المتوقع أن يصل سوق اليابان إلى 1.56 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 3.96 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وتحاول بقية دول العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وأفريقيا، الدخول في السباق لإنتاج الهيدروجين الوردي. تقوم العديد من البلدان بتطوير الهيدروجين بسبب الطلب العالمي المتزايد عليه. بدأت دول الخليج إنشاء مصانع لإنتاج الهيدروجين للتحول من الوقود الأحفوري إلى الطاقة النظيفة. على سبيل المثال، في 12 أكتوبرذفي عام 2023، قامت دولة الإمارات العربية المتحدة بدراسة إنتاج الهيدروجين النووي المولد من خلال التحليل الكهربائي الذي يعمل بالطاقة النووية. هناك سبعة مشاريع مختلفة ذات مستويات نضج مختلفة في جميع أنحاء البلاد وهي تحاول تلبية الطلب على الاستخدام المحلي والصادرات.

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون بمواءمة جهودهم في مجال الاستدامة مع المبادرات الحكومية لتعزيز مكانتهم في السوق

يركز نمو سوق الهيدروجين الوردي على الاستثمارات من قبل اللاعبين الرائدين في السوق: Air Products and Chemicals وOKG Aktiebolag وLinde Plc. وغيرها. شركة رائدة هو لاعب عالمي فيالغازات الصناعيةوالحلول الهندسية. تقوم شركة ليندي بإنتاج الهيدروجين منذ أكثر من حقبة، وهي مخترعة لتقنيات إنتاج الهيدروجين الجديدة.

- على سبيل المثال، في سبتمبر 2022، Linde Plc. أعلنت أنها ستقوم ببناء محلل كهربائي PEM (غشاء تبادل البروتون) بقدرة 35 ميجاوات لإنتاج الهيدروجين الأخضر في نيويورك. سيكون المصنع واحدًا من أكبر المحللات الكهربائية التي قامت شركة Linde بتركيبها على مستوى العالم وسيضاعف قدرة إنتاج الهيدروجين السائل الأخضر لشركة Linde في الولايات المتحدة.

قائمة أفضل شركات الهيدروجين الوردي:

- سيمنز للطاقة (ألمانيا)

- منتجات الهواء والكيماويات (الولايات المتحدة)

- أو كيه جي أكتيبولاغ (السويد)

- شركة ليند(أيرلندا)

- شركة إكسيلون (الولايات المتحدة)

- الهواء السائل (فرنسا)

- نيل آسا(النرويج)

- أنظمة الهيدروجين (الدنمارك)

- إيبردرولا إس إيه (إسبانيا)

- SGH2Energy (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أبريل 2024،وتجري الهند مناقشات مع شركات محلية كبيرة للاستثمار في القطاع النووي المنظم، بما في ذلك التركيز على الطاقة النظيفة. تتضمن هذه المناقشة أيضًا إنتاج الهيدروجين الوردي في البلاد.

- أكتوبر 2023: أعلنت الحكومة الأمريكية عن تمويل بقيمة 7 مليارات دولار أمريكي لسبعة "مراكز" إقليمية لإنتاج الهيدروجين. إذا تم إنتاج الهيدروجين بشكل نظيف، فيمكن أن يساعد في مكافحة ظاهرة الاحتباس الحراري عن طريق استبدال الوقود الأحفوري في صناعات الأسمدة والصلب والمركبات الصعبة الكهرباء مثل الشاحنات الصناعية.

- أكتوبر 2023:خرجت منشآت الطاقة النووية المحلية في الصين ذات التكنولوجيا المتقدمة من خط الإنتاج، مع وجود أكثر من 20 مفاعلا نوويا من الجيل الثالث في خط الأنابيب، تم إنشاؤها لتوليد المزيد من الطاقة النظيفة لدفع نمو البلاد.

- أبريل 2022:بدأ مكتب كفاءة الطاقة والطاقة المتجددة التابع لوزارة الطاقة ومكتب الطاقة النووية بالفعل في التعاون مع المرافق لدعم ثلاثة مشاريع تجريبية للهيدروجين في محطات الطاقة النووية.

- فبراير 2021:قد تنتج الطاقة النووية ثلث الهيدروجين النظيف في المملكة المتحدة بحلول عام 2050، وفقًا لخارطة طريق الهيدروجين التي وضعها مجلس الصناعة النووية (NIC). وتضع لجنة الاستخبارات الوطنية، التي يرأسها وزير الأعمال والطاقة والنمو النظيف ورابطة الصناعة النووية (NIA)، استراتيجيات للعمل الجماعي بين الحكومة والصناعة لتعزيز الطاقة النووية في المملكة المتحدة.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب21.85%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (ألف طن) |

|

التقسيم |

حسب العملية

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تشير دراسة أجرتها Fortune Business Insights إلى أن السوق العالمية بلغت 45.13 مليار دولار أمريكي في عام 2026.

من المتوقع أن ينمو السوق العالمي بمعدل نمو سنوي مركب قدره 21.85٪ خلال الفترة المتوقعة.

بلغ حجم سوق الهيدروجين الوردي في أوروبا 26.61 مليار دولار أمريكي في عام 2026.

بناءً على العملية، يمتلك قطاع التحليل الكهربائي PEM (غشاء البوليمر المنحل بالكهرباء) حصة سوقية عالمية مهيمنة.

ومن المتوقع أن يصل حجم السوق العالمية إلى 219.37 مليار دولار أمريكي بحلول عام 2034.

يعد الطلب المتزايد على أنظمة التكرير عاملاً رئيسياً في دفع نمو السوق.

تعد Siemens Energy وLinde Plc وAir Liquid من بين أفضل اللاعبين الذين يعملون بنشاط في السوق.

- 2021-2034

- 2025

- 2021-2024

- 210

التقارير ذات الصلة