حجم سوق تعويضات الكربون، وتحليل الأسهم والصناعة، حسب النوع (سوق الامتثال والسوق التطوعية)، حسب نوع المشروع (مشاريع التجنب / التخفيض ومشاريع الإزالة / عزل)، حسب المستخدم النهائي (الطاقة المتجددة، والغابات والأراضي، والصناعة، والأجهزة المنزلية، والنقل، وغيرها)، والتوقعات الإقليمية، 2024-2032

رؤى السوق الرئيسية

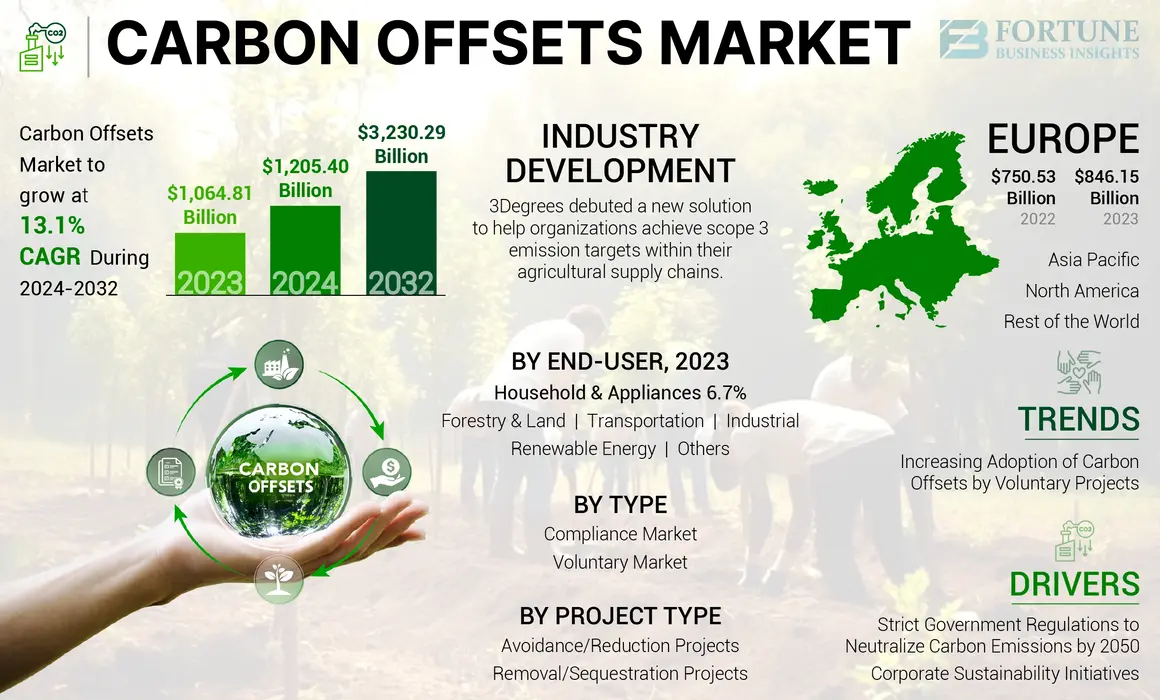

بلغت قيمة سوق تعويضات الكربون العالمية 1,205.40 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 1,364.25 مليار دولار أمريكي في عام 2025 إلى 3,230.29 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 13.11٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق تعويضات الكربون بحصة سوقية بلغت 70.19% في عام 2023. علاوة على ذلك، من المتوقع أن ينمو حجم سوق تعويضات الكربون في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 326.2 مليار دولار أمريكي بحلول عام 2032.

تعويض الكربون هو عملية رئيسية لتحييد الكربون تساهم في تقليل انبعاثات الكربون أو انبعاثات الغازات الدفيئة في البيئة. وتشمل هذه العملية تقنيات مختلفة لاحتجاز الكربون، مثل عزل الكربون والاستثمار في الطاقة المتجددة التي تقلل وتقيس الغازات الصناعية والتجارية بالأطنان. وتحدد الحكومة القيمة النقدية لكل طنثاني أكسيد الكربونأو مكافئ ثاني أكسيد الكربون (CO2e) عن طريق استخدام وحدات القياس، مثل tCO2e أو MTCO2e. ستعزز هذه القيمة النقدية لتحييد الكربون المشاركة الطوعية لصناعات الاستخدام النهائي في برامج تعويض الكربون. وقد اكتسبت هذه الأنشطة زخماً بعد التوقيع على عدد قليل من الاتفاقيات العالمية، مثل بروتوكول كيوتو لعام 1977 واتفاقية باريس لعام 2015. وقد أدت هذه الاتفاقيات والبروتوكولات إلى تحديد أهداف لصافي انبعاثات الكربون الصفرية للدول في جميع أنحاء العالم. ولذلك، من المتوقع أن تعزز هذه الأنشطة السوق خلال فترة التنبؤ.

كان للصراع بين روسيا وأوكرانيا تأثير كبير على الصناعات الأساسية في أوروبا والعالم. يستخدم الجيش المعدات الحربية، مثل الدبابات والمدافع والقنابل اليدوية التي تنبعث منها كميات كبيرة من الغازات الدفيئة. وفقًا للابتكار الجماعي لمكافحة تغير المناخ، يصدر الجيش في جميع أنحاء العالم ما يقرب من 6٪ من جميع انبعاثات الغازات الدفيئة لأن هذه الدفاعات لا تندرج تحت أي حدود دولية في اتفاقيات تغير المناخ.

ويرتبط نمو هذا السوق بفرض الامتثال الحكومي والمساهمة المستقلة لصناعات الاستخدام النهائي لتحييد انبعاثات الدفيئة. تصدر الحكومات أرصدة الكربون لكل طن من ثاني أكسيد الكربون لمختلف صناعات الاستخدام النهائي التي يمكن بيعها حسب سعر التداول الحالي. استثمرت صناعات المستخدم النهائي والتجار في سوق ائتمان الكربون، مما أدى إلى زيادة الطلب على تعويضات الكربون. وبالتالي، أثرت هذه الأنشطة في زمن الحرب على السوق.

أثرت جائحة كوفيد-19 على السوق بسبب القيود المفروضة على أنشطة انبعاث الكربون وتنقية الغاز. كان على الحكومات في جميع أنحاء العالم فرض عمليات إغلاق وقيود على حركة الأشخاص وأنظمة النقل والأنشطة التجارية، مثل وحدات التصنيع وأقسام المبيعات. أدى هذا إلى انخفاض كبير في كمية غازات الدفيئة والغازات السامة الأخرى في البيئة وخفض الاستثمار في مشاريع تحييد الكربون بشكل مؤقت. علاوة على ذلك، كانت أسعار ائتمان الكربون تتقلب على منصات البورصة، مما خلق وضعا غير مؤكد بالنسبة للمستثمرين والشركات الرئيسية التي كانت على وشك الحصول على رصيد الكربون مقابل ثاني أكسيد الكربون. وبالتالي، أثرت هذه العوامل على عدد مشاريع تعويض الكربون في جميع أنحاء العالم.

الوجبات السريعة الرئيسية لسوق تعويضات الكربون العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2024: 1,205.40 مليار دولار أمريكي

- حجم السوق عام 2025: 1,364.25 مليار دولار أمريكي

- توقعات حجم السوق لعام 2032: 3,230.29 مليار دولار أمريكي

- معدل النمو السنوي المركب: 13.11% من 2025 إلى 2032

الحصة السوقية:

- وهيمنت أوروبا على سوق تعويضات الكربون بحصة بلغت 79.46% في عام 2023، مدفوعة بالمشاركة القوية في تجارة ائتمان الكربون، وسياسات الاستدامة، والمبادرات الرامية إلى تحقيق صافي انبعاثات صفرية بحلول عام 2050.

- حسب النوع، استحوذ قطاع سوق الامتثال على الحصة الأكبر في عام 2023 بسبب حدود الانبعاثات الصارمة وأرصدة الكربون الصادرة عن الحكومة بموجب الاتفاقيات الدولية مثل اتفاقية باريس.

أبرز المعالم القطرية:

- الولايات المتحدة: من المتوقع أن يصل حجم السوق إلى 326.2 مليار دولار أمريكي بحلول عام 2032، بدعم من القوانين التنظيمية مثل قانون حلول الاحتباس الحراري في كاليفورنيا ومعايير الانبعاثات طويلة الأمد في ولايات مثل أوريغون وواشنطن.

- الصين: باعتبارها واحدة من أكبر الدول المسببة لانبعاثات ثاني أكسيد الكربون على مستوى العالم، فإن استثمارات الصين المتزايدة في مشاريع احتجاز الكربون تؤدي إلى نمو قوي في سوق آسيا والمحيط الهادئ.

- أوروبا: أدى النظام البيئي القوي لتجارة ائتمان الكربون، المدعوم بالسياسات الوطنية وأهداف الاستدامة القوية للشركات، إلى وضع أوروبا كشركة رائدة عالميًا في سوق تعويضات الكربون.

اتجاهات سوق تعويضات الكربون

زيادة اعتماد تعويضات الكربون من خلال المشاريع التطوعية لتظهر كاتجاه رئيسي في السوق

أدى ارتفاع ظاهرة الاحتباس الحراري بسبب زيادة انبعاثات غازات الدفيئة إلى خلق فرصة محتملة لمشاريع تحييد الكربون الطوعية. بدأت العديد من بواعث غازات الدفيئة الصغيرة (GHG) في المشاركة في برنامج تعويضات الكربون لتحقيق صافي انبعاثات كربونية صفرية. بالإضافة إلى ذلك، يحصل هؤلاء المتطوعين الصغار على رصيد الكربون لتحييد كل طن من الكربون. ويمكن استخدام هذه الاعتمادات كعملة لتداول الكربون على منصات البورصة، مما يؤدي إلى تحقيق ربح مرتفع للشركة. لقد خلقت هذه المزايا المالية في السوق فرصًا جديدة للمتطوعين الجدد والحاليين لزيادة إيراداتهم إلى الحد الأقصى.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق تعويضات الكربون

لوائح حكومية صارمة لتحييد انبعاثات الكربون بحلول عام 2050 لتعزيز السوق

على مدى السنوات الماضية، تجاوزت انبعاثات الكربون من الصناعات الأساسية، مثل الأسمنت والفحم والنفط الخام والغاز الطبيعي والصلب الحدود المسموح بها. وبالتالي، فإن الزيادة في ثاني أكسيد الكربون والغازات السامة الأخرى تؤدي إلى استنفاد طبقات الأوزون، مما يؤدي إلى مشاكل صحية خطيرة لدى البالغين والأطفال حديثي الولادة. تؤكد وكالة حماية البيئة الأمريكية (EPA) أن ذرة واحدة من الكلور يمكن أن تدمر أكثر من 100000 جزيء أوزون في طبقة الستراتوسفير. وبالتالي فإن هذه التفاعلات الجوية تضعف طبقة الأوزون، مما يعرض سطح الأرض للأشعة فوق البنفسجية الضارة. تزيد هذه الأشعة فوق البنفسجية أو الأشعة فوق البنفسجية من خطر الشيخوخة المبكرة وتلف الجلد وسرطان الجلد والعمى على المدى القصير أو الطويل. وفقًا للمركز الوطني للصحة البيئية، يمكن للأشعة فوق البنفسجية أن تزيد من خطر الإصابة بالأمراض المزمنة لدى الأشخاص الذين تزيد أعمارهم عن 50 عامًا ولديهم بشرة وعيون فاتحة. مثل هذا الارتفاع في المخاطر الصحية بسبب الحجم المتزايد لانبعاثات الكربون سيؤدي إلى زيادة الطلب على تقنيات احتجاز الكربون.

بعد اتفاقية باريس لعام 2015 وبروتوكول كيوتو لعام 1977، وضعت حكومات الدول المختلفة حدودًا لانبعاثات ثاني أكسيد الكربون. وتهدف هذه الاتفاقيات والبروتوكولات إلى ضمان الحياد الكربوني، الأمر الذي سيكون مفيدًا للأعمال. روجت الحكومات وعرضت نظام ائتمان الكربون للمشاريع بما في ذلك الطاقة المتجددة، واحتجاز الكربون، وإعادة التشجير. تختلف أرصدة الكربون الصادرة باختلاف صناعات الاستخدام النهائي. وفقًا لمجموعة Perspectives Climate، تشير التقديرات إلى أن رصيد الكربون للسوق التطوعي سينخفض بمقدار 12.9 - 25.8 دولارًا أمريكيًا للطن من مكافئ ثاني أكسيد الكربون بين عامي 2026 و2030. وبالتالي، فإن المشاركة المتزايدة لحكومات مختلف الدول للوصول إلى صافي انبعاثات الكربون الصفرية تدفع نمو سوق تعويضات الكربون.

مبادرات استدامة الشركات لتعزيز نمو السوق

تدرك الشركات بشكل متزايد أهمية الاستدامة والإشراف البيئي. وقد وضع العديد منها أهدافاً طموحة لتحقيق صافي انبعاثات صِفر، ومن الممكن أن تعمل مثل هذه الخطوات كعنصر حاسم في استراتيجياتها. إنهم يدمجون الاستدامة بشكل متزايد في استراتيجيات أعمالهم، مدفوعين بالحاجة إلى معالجة المخاوف البيئية، وتعزيز سمعة علامتهم التجارية، وتلبية المتطلبات التنظيمية، والاستجابة لضغوط أصحاب المصلحة. وقد أدى هذا الاتجاه إلى ارتفاع كبير في الطلب على تعويضات الكربون حيث تهدف الشركات إلى تحقيق أهداف الاستدامة والمناخ.

المسؤولية الاجتماعية للشركات (CSR) هي ممارسة الشركات التي تتحمل المسؤولية عن تأثيرها على المجتمع والبيئة. كجزء من مبادرات المسؤولية الاجتماعية للشركات، تلتزم العديد من الشركات بتقليل بصمتها الكربونية من خلال الاستثمار في مشاريع تعويض الكربون. وتتراوح هذه المشاريع من إعادة التشجير والطاقة المتجددة إلى احتجاز غاز الميثان وتحسين كفاءة استخدام الطاقة.

العوامل المقيدة

قد يؤدي الوعي المحدود بتعويض الكربون وانخفاض درجات الائتمان الكربوني في العديد من البلدان إلى إعاقة نمو السوق

تعد تعويض الكربون إحدى السلاسل التي تم إدخالها حديثًا لعمليات احتجاز الكربون والموسومة بنظام تداول الكربون. وعادة ما تقوم الدول الأكثر ثراء بتمويل هذه الاعتمادات. ومع ذلك، فمن الصعب قياس كمية الكربون أو ثاني أكسيد الكربون التي ستنبعث في السنوات المقبلة، مما يزيد من صعوبة إصدار الأموال للحكومات. علاوة على ذلك، لا توجد طريقة أو عملية موحدة مقبولة عالمياً لقياس تعويضات الكربون. بالإضافة إلى هذه الظروف غير المواتية، يعد الوعي المحدود بتعويض الكربون وتجارة أرصدة الكربون عاملاً رئيسياً آخر سيؤثر على السوق العالمية خلال الفترة المتوقعة.

علاوة على ذلك، فإن عددًا قليلًا من خطط تحييد الكربون لا تندرج تحت هذا المخطط، مثل أنظمة الألواح الشمسية. علاوة على ذلك، فإن الدول الرئيسية المصدرة لانبعاثات الكربون، مثل الصين، لا تشارك بشكل فعال في نظام تعويض الكربون لأن سعر طن مكافئ ثاني أكسيد الكربون منخفض مقارنة بسعره في الدول الأوروبية. كما أن عملية تعويض الكربون جديدة في سوق تقليل الكربون. ومع ذلك، تشارك الدول في جميع أنحاء العالم طوعًا في تقليل ثاني أكسيد الكربون بحلول عام 2050.

تحليل تجزئة سوق تعويضات الكربون

حسب نوع التحليل

يهيمن قطاع سوق الامتثال على السوق بسبب الحكومة المفروضة. القيود المفروضة على انبعاثات غاز ثاني أكسيد الكربون

على أساس النوع، يتم تصنيف السوق إلى سوق الامتثال والسوق التطوعية.

استحوذ قطاع سوق الامتثال على أكبر حصة سوقية بنسبة 100% في عام 2024. ويرتبط نمو هذا القطاع بارتفاع انبعاثات غاز الكربون في جميع أنحاء العالم. فرضت حكومات الدول المختلفة والمنظمات المستقلة حدًا لانبعاثات الغازات الدفيئة وفقًا لاتفاقية باريس لعام 2015. وأصدرت الحكومة أرصدة الكربون لصناعات الاستخدام النهائي لتحييد انبعاثات الكربون الخاصة بها. وقد أدى ذلك إلى بدء الشركات في الاستثمار في مشاريع تعويض الكربون، مثل مشاريع التجنب/التخفيض ومشاريع الإزالة/العزل لتعظيم إيراداتها عن طريق بيع انبعاثات الكربون الخاصة بها. وقد عززت هذه الأنشطة نمو هذا القطاع

تؤدي زيادة الوعي بتحييد الكربون بين صناعات الاستخدام النهائي إلى دفع نمو قطاع السوق الطوعي. زاد الطلب على رصيد الكربون بعد اتفاق باريس 2015 بسبب المبادرات المتخذة لتحقيق صافي انبعاثات غاز الكربون صفر بموجب المادة 6 من اتفاق باريس. ولذلك، بدأت صناعات الاستخدام النهائي في الاستثمار في الطاقة المتجددة، بما في ذلك الطاقة المائية وطاقة الرياح. وقد عززت هذه الزيادة في الأنشطة التطوعية نمو هذا القطاع.

حسب تحليل نوع المشروع

استحوذت مشاريع التجنب/التخفيض على أكبر حصة في السوق بسبب الحاجة إلى تقليل انبعاثات الغازات الخطرة

بناءً على نوع المشروع، يتم تقسيم السوق إلى مشاريع التجنب/التخفيض ومشاريع الإزالة/العزل.

استحوذت مشاريع التجنب/التخفيض على أكبر حصة سوقية في عام 2023. وقد أدى الاستنفاد السريع لطبقة الأوزون إلى تعزيز نمو هذا القطاع. على مدى السنوات الماضية، زاد عدد مشاريع تجنب ثاني أكسيد الكربون للحد من انبعاثات الكربون في الغلاف الجوي في أوروبا وآسيا والمحيط الهادئ وأمريكا الشمالية. ومن المتوقع أن يهيمن هذا القطاع على حصة سوقية تبلغ 75٪ في عام 2025.

ينمو قطاع مشاريع الإزالة/العزل تدريجيًا في السوق. ويرتبط نمو القطاع بإزالة غاز ثاني أكسيد الكربون من مصادر مختلفة باستخدام إجراءات، مثل الوقود الأكسجيني، والاحتراق اللاحق، والاحتراق المسبق، والفصل الصناعي. وقد زاد استخدام هذه العمليات في القطاع الصناعي أيضًا بسبب فعاليتها من حيث التكلفة. ولذلك، فإن الانبعاثات المتزايدة لثاني أكسيد الكربون تدفع نمو هذا القطاع في السوق. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب يبلغ 12.92٪ خلال فترة التوقعات.

عن طريق تحليل المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع الطاقة المتجددة على حصة سوقية كبيرة بسبب زيادة نشر المنتجات

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى الطاقة المتجددة والغابات والأراضي والصناعة والمنزلية والأجهزة والنقل وغيرها.

استحوذ قطاع الطاقة المتجددة على أكبر حصة سوقية لتعويضات الكربون في عام 2023. ويرتبط نمو هذا القطاع بالزيادة السريعة في انبعاثات ثاني أكسيد الكربون، والتي أثرت على البيئة وصحة الإنسان. علاوة على ذلك، تسببت زيادة ثاني أكسيد الكربون في مشاكل صحية خطيرة، مثل أمراض الجهاز التنفسي. وقد أدت هذه الآثار السلبية إلى زيادة الطلب على عمليات إزالة الكربون لإزالة انبعاثات الكربون من البيئة. تعمل مشاريع الطاقة المتجددة، مثل الطاقة المائية والهواء، على تقليل الاعتماد على الفحم والوقود الأحفوري، مما يؤدي إلى انخفاض انبعاثات الكربون. وبالتالي، أدت زيادة انبعاثات ثاني أكسيد الكربون إلى تعزيز الاستثمار في مشاريع الطاقة المتجددة، مما أدى إلى نمو هذا القطاع. ومن المتوقع أن يهيمن هذا القطاع على حصة سوقية تبلغ 40٪ في عام 2025.

ويرتبط نمو قطاعات الغابات والأراضي والصناعة والأجهزة المنزلية والنقل وغيرها من القطاعات بالمبادرات الحكومية الداعمة للحد من البصمة الكربونية وانبعاثات الغازات الخطرة. تحصل صناعات الاستخدام النهائي هذه على ائتمان مقابل كل طن من تحييد الكربون. وبالتالي، فإن المبادرات الحكومية المتزايدة من أجل مستقبل خالٍ من الكربون تؤدي إلى زيادة الاستثمار في تطبيقات الاستخدام النهائي هذه، مما يزيد من دفع السوق. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب قدره 13.13٪ خلال فترة التوقعات.

رؤى إقليمية

بناءً على المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

[جكيكف8فكسهك]

استحوذت أوروبا على أكبر حصة سوقية لتعويضات الكربون في عام 2023. وبلغت القيمة السوقية الإقليمية في عام 2024 951.84 مليار دولار أمريكي، وفي عام 2023، قادت القيمة السوقية المنطقة بمقدار 846.15 مليار دولار أمريكي. إن السياسات البيئية الجديرة بالملاحظة والزيادة الكبيرة في الاستثمار في مشاريع الاستدامة ستدفع نمو السوق في المنطقة. تتمتع أوروبا بحضور قوي في قطاع تجارة ائتمان الكربون. ولذلك، تشارك صناعات الاستخدام النهائي الرئيسية في برامج تعويض الكربون لزيادة إيراداتها وتحقيق هدفها المتمثل في صافي انبعاثات الكربون بحلول عام 2050. ومن المتوقع أن تعزز هذه العوامل السوق في أوروبا.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن تمثل أمريكا الشمالية ثاني أكبر حجم سوق يبلغ 150.56 مليار دولار أمريكي في عام 2025، مما يُظهر ثاني أسرع نمو سنوي مركب بنسبة 14.51٪ خلال الفترة المتوقعة. تنمو أمريكا الشمالية تدريجيًا بسبب تنفيذ السياسات البيئية في الولايات المتحدة. على سبيل المثال، في سبتمبر 2006، أصدرت حكومة الولايات المتحدة قانون كاليفورنيا لحلول الاحتباس الحراري (AB 32) لتقليل انبعاثات غازات الدفيئة. علاوة على ذلك، في عام 1977، وضعت الحكومة الأمريكية معايير الانبعاثات لثاني أكسيد الكربون في ولايتي أوريغون وواشنطن. وبالتالي، أدى عدد متزايد من السياسات الحكومية الخاصة بصناعات الاستخدام النهائي إلى زيادة الاستثمار في مشاريع الطاقة المتجددة للحد من انبعاثات ثاني أكسيد الكربون. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 124.02 مليار دولار أمريكي في عام 2025.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب كبير خلال فترة التوقعات. ومن المتوقع أن تصبح المنطقة ثالث أكبر سوق بقيمة 112.38 مليار دولار أمريكي في عام 2025. وتعد الصين واحدة من أكبر مصادر انبعاثات ثاني أكسيد الكربون في المنطقة. في كل عام، تنبعث من البلاد كمية كبيرة من الغازات الخطرة، مثل الغازات الدفيئة وأول أكسيد الكربون وثاني أكسيد الكربون. هذه الغازات يمكن أن تستنزف طبقة الأوزون. ولذلك، فقد زاد عدد مشاريع احتجاز الكربون خلال السنوات القليلة الماضية. وبالتالي، من المتوقع أن تعزز هذه العوامل السوق في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة.

يرجع نمو السوق في بقية أنحاء العالم إلى الوعي المتزايد بتحييد الكربون. ومن المتوقع أن يصبح بقية العالم رابع أكبر سوق بقيمة 39.72 مليار دولار أمريكي في عام 2025. وتشجع حكومات الدول المختلفة صناعات الاستخدام النهائي على تحقيق أهدافها المتمثلة في صافي انبعاثات الكربون الصفرية من خلال إصدار أرصدة الكربون مقابل تحييد ثاني أكسيد الكربون بوحدات الأطنان. ومن المتوقع أن تعزز هذه الأنشطة توسع السوق في بقية أنحاء العالم.

اللاعبون الرئيسيون في الصناعة

يتحول اللاعبون الرئيسيون نحو الاستدامة للحصول على ميزة تنافسية

اللاعبون الرئيسيون العاملون في السوق هم Carbon Credit Capital وNativeEnergy وGreen Mountain Energy Company وEcoAct وGreenTrees وغيرها. تعمل هذه الشركات على زيادة استثماراتها في أنشطة الاستدامة. علاوة على ذلك، فهم يشاركون في إطلاق مشاريع جديدة، ومشاريع مشتركة، وعمليات استحواذ، وشراكات للحصول على ميزة تنافسية قوية في السوق. وقد أسس اللاعبون الرئيسيون الآخرون في السوق حضورًا إقليميًا قويًا، وقنوات توزيع قوية، وأنشأوا عروض منتجات متنوعة.

قائمة أفضل شركات تعويض الكربون:

- رأس المال الائتماني الكربوني (الولايات المتحدة)

- محلي(نحن.)

- شركة الجبل الأخضر للطاقة(نحن.)

- EcoAct(المملكة المتحدة.)

- جرينفليت (الولايات المتحدة)

- ألكوت (سويسرا)

- 3 درجاتGroup, Inc. (الولايات المتحدة)

- واي كاربون (البرازيل)

- القطب الجنوبي (سويسرا)

- تيراباس(نحن.)

التطورات الصناعية الرئيسية:

- مايو 2024:طرحت شركة 3Degrees لأول مرة حلاً جديدًا لمساعدة المؤسسات على تحقيق أهداف الانبعاثات ضمن النطاق 3 ضمن سلاسل التوريد الزراعية الخاصة بها. يشتمل حل Smart Launch على إمداد مختلط من أرصدة الكربون وشهادات الغاز الطبيعي المتجدد (RNG). ويتضمن أيضًا أدوات التسويق ودعم إدارة البرنامج اللازم للحصول على الموافقة على البرنامج وإطلاقه بأكبر قدر ممكن من الكفاءة والفعالية من حيث التكلفة.

- أبريل 2024:تعاون القطب الجنوبي مع شركة GenZero، التي أطلقت مركزًا جديدًا لتوسيع نطاق أرصدة الكربون "عالية التأثير والأولى من نوعها" لتسريع العمل المناخي في آسيا. أطلقت الشركتان مبادرة تسمى المركز الآسيوي للتميز في الكربون (ACCE) ومقره في سنغافورة لتطوير مشاريع الكربون ذات الصلة بالمنطقة.

- أغسطس 2023:أعلن مجلس الكربون العالمي ومقره الدوحة عن خطط لإدراج أرصدة الكربون الخاصة به في منصة بورصات منطقة الشرق الأوسط وشمال أفريقيا. ومن المتوقع أن تؤدي هذه المبادرة إلى زيادة عدد المستثمرين في مجال تعويض الكربون وزيادة عدد مشاريع انبعاثات الكربون النشطة في الشرق الأوسط.

- مارس 2023:أعلنت شركة Sweep، وهي منصة لإدارة الكربون والحد منه، عن شراكتها مع 3Degrees، وهو حل عالمي للمناخ. ستتعاون الشركتان B المعتمدتان لتوفير تجربة سلسة للمؤسسات التي تتطلع إلى قياس انبعاثاتها التشغيلية وسلسلة القيمة واتخاذ الإجراءات بشأنها.

- مارس 2022:استحوذ Banco Santander Spain على WayCarbon، مما أدى إلى تسريع طموحه للمساهمة في اعتماد الالتزامات وتنفيذ الحلول الفعالة لمعالجة تغير المناخ. WayCarbon مملوكة بنسبة 80% لبنك Banco Santander، أحد أكبر البنوك في أوروبا. وهي مطور رائد لمشاريع إزالة الكربون ورائدة في حلول التخفيف من آثار تغير المناخ والاستدامة.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة، مثل الشركات الرائدة والمشاريع والمستخدمين النهائيين. كما يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الحيوية في الصناعة. ويتضمن بيانات تاريخية ويتوقع نمو إيرادات السوق على المستويات العالمية والإقليمية والقطرية. علاوة على ذلك، فهو يقدم تحليلاً لأحدث ديناميكيات السوق والفرص. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة تساهم في نمو السوق في السنوات الأخيرة.

[2ngTiETpd]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2024 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب 13.11% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

حسب نوع المشروع

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 1,205.40 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3,230.29 مليار دولار أمريكي بحلول عام 2032.

بتسجيل معدل نمو سنوي مركب قدره 13.11٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2024-2032.

من حيث المستخدم النهائي، استحوذ قطاع الطاقة المتجددة على حصة سوقية رائدة في عام 2023.

ويتمثل الاتجاه الرئيسي في ظهور مشاريع تعويض الكربون الطوعية، حيث تشارك المؤسسات الصغيرة والمتوسطة لتحقيق أهداف صافي الصفر والاستفادة ماليا من خلال تجارة ائتمان الكربون. كما أن الاعتماد المتزايد لأرصدة الكربون كأصول قابلة للتداول ودمج الاستدامة في استراتيجيات الشركات يعمل أيضًا على إعادة تشكيل السوق.

سيطرت أوروبا على سوق تعويضات الكربون في عام 2023، حيث استحوذت على حصة سوقية تبلغ 79.46%. تتصدر المنطقة بسبب السياسات البيئية القوية، والاعتماد المبكر لأنظمة تجارة الكربون، والاستثمارات الكبيرة في مشاريع الاستدامة والطاقة المتجددة.

يتم تقسيم السوق بشكل أساسي إلى مشاريع التجنب (مثل نشر الطاقة المتجددة وكفاءة الطاقة) ومشاريع الإزالة / عزل (مثل تقنيات إعادة التشجير واحتجاز الكربون). وفي عام 2023، استحوذت مشاريع التجنب/التخفيض على أكبر حصة في السوق بسبب تنفيذها على نطاق واسع.

تعمل أرصدة الكربون بمثابة تمثيل نقدي لانبعاثات الكربون المخفضة أو التي تم تجنبها، والتي يتم قياسها عادةً بالأطنان المترية من مكافئ ثاني أكسيد الكربون (tCO2e). يمكن شراء هذه الاعتمادات أو بيعها أو تداولها من قبل الحكومات والشركات لتحقيق أهداف الامتثال أو أهداف الاستدامة الطوعية.

وتشمل قطاعات الاستخدام النهائي الرئيسية الطاقة المتجددة، وإدارة الغابات والأراضي، والتصنيع الصناعي، والنقل، والأجهزة المنزلية. ومن بين هذه القطاعات، استحوذ قطاع الطاقة المتجددة على أكبر حصة سوقية في عام 2023، مدفوعًا بالحاجة إلى الحد من الاعتماد على الوقود الأحفوري وتقليل انبعاثات ثاني أكسيد الكربون.

تعد شركة Carbon Credit Capital وNativeEnergy وGreen Mountain Energy Company وEcoAct وGreenTrees من بين الشركات الرائدة في السوق.

- 2019-2032

- 2023

- 2019-2022

- 177

التقارير ذات الصلة