حجم سوق إدارة نفايات البناء والهدم، والمشاركة، وتحليل تأثير كوفيد-19، حسب المادة (الخرسانة والحصى، والطوب والسيراميك، والأسفلت والقطران، والأخشاب والمنتجات الخشبية، والمعادن، وغيرها (القنوات، والأنابيب، وما إلى ذلك)))، حسب المصدر (الهدم والبناء والتجديد)، حسب الخدمة (التخلص والجمع)، والتوقعات الإقليمية، 2026-2034

حجم سوق إدارة مخلفات البناء والهدم

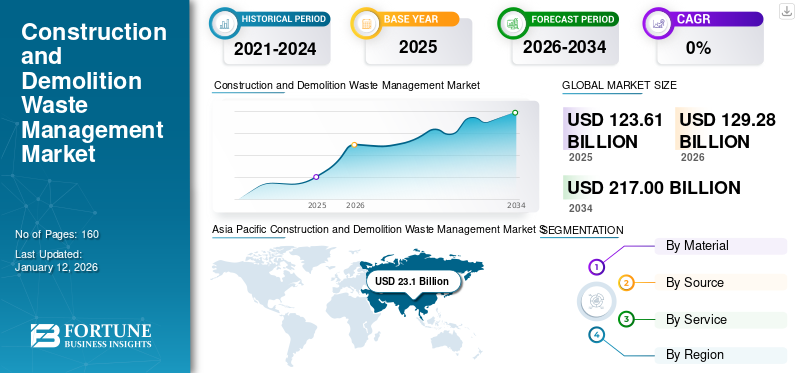

بلغت قيمة السوق العالمية لإدارة نفايات البناء والهدم 123.61 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 129.28 مليار دولار أمريكي في عام 2026 إلى 217 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة قدرها 18.70% في عام 2025.

يكتسب استخدام مواد البناء الخام المعاد تدويرها شعبية كبيرة بين شركات البناء ومطوري البناء البارزين. توفر هذه المواد فوائد مختلفة، بما في ذلك فعالية التكلفة، والصداقة للبيئة، وسهولة التوفر، ومرونة أفضل في شراء المواد الخام. وفقًا لخبراء الصناعة، يمكن للخرسانة الخشنة المعاد تدويرها أن تقلل بشكل كبير من التكلفة المتكبدة في البناء التقليدي. وبالتالي، فإن فائدة فعالية التكلفة المعاد تدويرها تجذب قاعدة عملاء بارزة نحو السوق. وقد أدى التحضر السريع إلى ظهور أنشطة البنية التحتية لسد الفجوة المتزايدة بين العرض والطلب. تحاول العديد من الشركات توفير آلات إعادة التدوير ومحطات إعادة التدوير بتكلفة معقولة للعملاء في مناطق متعددة لزيادة إعادة تدوير النفايات في مشاريع البناء. يقدم تقرير البحث معلومات شاملة عن الحاضر والتوقعات للسوق.

تأثير كوفيد-19

كوفيد-19 يعيق فرص أنشطة البناء الجديدة بسبب التقلبات في السوق الدولية

تسبب فيروس كورونا (COVID-19) في انكماش اقتصادي كبير وشعور بعدم اليقين في السوق. كان الإغلاق الصارم المفروض عبر الاقتصادات البارزة بمثابة تراجع كبير في صناعة البناء والتطوير. ومن المتوقع أن يؤدي انخفاض أنشطة البناء والتطوير العقاري والسيولة النقدية في السوق إلى عرقلة أنشطة البناء في السوق. نشرت منظمة العمل الدولية مؤخرًا دراسة تشير إلى أن ندرة العمالة في مواقع البناء في سوق البناء الهندي قد أعاقت وتيرة أنشطة البناء في البلاد. كما أدى الانخفاض الكبير في الطلب على المباني السكنية والتجارية والانخفاض اللاحق في الأنشطة الجارية إلى إعاقة نمو السوق بشكل كبير.

كما أدى تعطيل عمليات سلسلة التوريد في السوق إلى انخفاض أنشطة السوق في جميع أنحاء العالم. أدت القيود والقيود المفروضة على نقل البضائع والسلع غير الأساسية إلى عرقلة نقل الحطام في مصانع إعادة التدوير. كما قاموا بتقييد تدفق المنتجات المعاد تدويرها في مواقع البناء. أدى انهيار وسائل النقل وعدم توفر قنوات التوريد القائمة إلى الحد من آفاق تطوير إدارة نفايات البناء والهدم.

اتجاهات سوق إدارة مخلفات البناء والهدم

[لهكنهزبزR]

دمج الروبوتات التي تعمل بالذكاء الاصطناعي في مصانع إعادة التدوير لرفع جودة وسرعة أنشطة إعادة التدوير

شجع التأثير المتزايد لتكنولوجيا الذكاء الاصطناعي المتكاملة والأجهزة القائمة على إنترنت الأشياء في صناعة البناء والتشييد معظم اللاعبين في السوق العاملين في السوق على بذل جهود كبيرة في غرس التكنولوجيا القائمة على الذكاء الاصطناعي. تطبيقالذكاء الاصطناعي (AI)روبوتات تعتمد على الروبوتات لفرز وفصل الحطام ومواد مخلفات الهدم لتوفير مواد عالية النقاء وعالية القيمة من مخلفات البناء والهدم المختلطة.

تبرز تطبيقات التكنولوجيا الروبوتية، ومرافق إعادة التدوير المتكاملة بالذكاء الاصطناعي، والأجهزة القائمة على إنترنت الأشياء كأحدث الاتجاهات في السوق العالمية. على سبيل المثال، قررت شركة Eberhard Group ومقرها سويسرا القيام باستثمارات ضخمة في تطوير وتركيب الروبوتات الذكية القائمة على الذكاء الاصطناعي والتي يمكنها استعادة نفايات البناء المختلطة بمعدل مذهل يبلغ 200 طن في الساعة.

عوامل نمو سوق إدارة نفايات البناء والهدم

الفوائد البيئية وتطوير الاقتصاد الدائري لتعزيز نمو السوق

شجعت العديد من المنظمات البيئية شركات البناء والمطورين على العمل وفقًا لتوجيهات إطار عمل النفايات وتحديد أولويات استراتيجيات إدارة نفايات البناء والهدم. على سبيل المثال، أصدرت المفوضية الأوروبية هدفًا لزيادة إعادة الاستخدام، واستعادة المواد، وإعادة تدوير نفايات البناء والهدم (باستثناء المواد الخطرة) بنسبة تصل إلى 70%. لقد كانت الجهود المستمرة والحثيثة التي تبذلها الحكومات في جميع أنحاء العالم لإعادة تدوير وإعادة استخدام حطام النفايات الناتجة عن مواقع الهدم والتجديد عاملاً حاسماً في دفع تطوير الاقتصاد الدائري في قطاع إدارة النفايات. من المتوقع أن توفر حلول النفايات التقدمية وتطبيق نفايات الهدم الحالية في أساس البنية التحتية الجديدة سيناريو متفائل لنمو سوق إدارة نفايات البناء والهدم في السنوات القادمة.

استثمارات ضخمة من قبل السلطات الحكومية لزيادة إدارة مخلفات البناء والهدم

تؤكد السلطات الحكومية وسلطات البنية التحتية في جميع أنحاء العالم حاليًا على الاستثمار في تطوير مصانع إعادة تدوير النفايات. وتهدف هذه الاستثمارات إلى ضمان إدارة أفضل وأكثر فعالية لمخلفات البناء وتقليل استهلاك الموارد الطبيعية. ومن المتوقع أن يوفر إنشاء وتدشين مثل هذه الأجهزة آفاق نمو جديدة للسوق. على سبيل المثال، في نوفمبر 2020، أطلقت حكومة ولاية تيلانجانا بالهند مشروعًا لإعادة تدوير مخلفات البناء والهدم بسعة 500 طن متري. تعزيز تنفيذ سياسة شاملة لإدارة مخلفات البناء والهدم.

تتمتع دول آسيا والمحيط الهادئ بقدرة ضئيلة للغاية على إعادة تدوير وإعادة استخدام حطام البناء. وتحاول حكومات المنطقة معالجة مشكلة هذه النفايات وزيادة إعادة تدوير مخلفات البناء والهدم في جميع أنحاء بلدانها. هناك زيادة لاحقة في مدافن النفايات بسبب إلقاء النفايات والمشاكل البيئية المرتبطة بالتخلص غير السليم في منطقة آسيا والمحيط الهادئ. وهذا يوفر للمنطقة فرصًا وفيرة ويجعلها منطقة واعدة ذات نطاق تنمية للاعبين الراسخين والناشئين.

العوامل المقيدة

محدودية القدرة على استعادة وإعادة تدوير مخلفات البناء والهدم

تعتمد أنشطة البناء والهدم وإدارة النفايات على قدرة النظام البيئي القائم على إجراء القياس الكمي وفصل نفايات البناء والهدم. وفي الوضع الحالي، تفتقر العديد من البلدان إلى وسائل إعادة التدوير وإعادة استخدام مخلفات البناء والهدم المتولدة. ومن المتوقع أن يؤدي الافتقار إلى القدرة على إعادة التدوير واستمرار عمليات مدافن النفايات في هذه الاقتصادات إلى الحد من ممارسات إدارة نفايات البناء والهدم خلال الفترة المتوقعة. على الرغم من أن ممارسة عمليات إعادة تدوير النفايات بشكل فعال، إلا أن الحكومة وسلطات التخطيط المسبق للمشروع تحتاج إلى تطوير مرافق إعادة التدوير وسلسلة قيمة مختصة لزيادة عمليات إعادة التدوير في السوق.

تحليل تجزئة سوق إدارة مخلفات البناء والهدم

عن طريق تحليل المواد

من المتوقع أن يسيطر قطاع الخرسانة والحصى على جزء كبير من فطيرة السوق

حسب المواد، يتم تصنيف السوق أيضًا إلى الخرسانة والحصى والطوب والطوبالسيراميكوالإسفلت والقطران والأخشاب والمنتجات الخشبية والمعادن وغيرها (القنوات والأنابيب وغيرها).

وفقًا لجمعية الأسمنت الأوروبية، يشكل قطاع الخرسانة والحصى جزءًا مهيمنًا من إجمالي النفايات التي يتم إنقاذها من مواقع الهدم والبناء في جميع أنحاء العالم. يساهم الإنتاج الكبير من الخرسانة والحصى في إجمالي النفايات المعاد تدويرها في كونها شريحة رئيسية في السوق العالمية. يعزز الاستخدام المتزايد للخرسانة والحصى المعاد تدويرها والمجمعة في مواقع البناء الجديدة ومواقع التجديد هيمنة قطاع الخرسانة والحصى خلال فترة التوقعات.

إن المعايير واللوائح البيئية الصارمة المتعلقة بالتخلص من مدافن النفايات وحرق نفايات البناء والهدم تشجع مطوري العقارات والبنائين على التركيز على إعادة التدوير والمواد المعاد تدويرها. علاوة على ذلك، فإن التطبيق الفعال من حيث التكلفة للخرسانة الخشنة المعاد تدويرها (RCA) وتصنيفها كمواد بناء صديقة للبيئة يجذب العديد من العملاء إلى السوق.

من المتوقع أن يحتفظ قطاع الطوب والسيراميك بحصة كبيرة تبلغ 29.52% في السوق العالمية في عام 2026. وقد أدى التطبيق المباشر للطوب المنقذ في مواقع البناء الجديدة إلى زيادة الطلب عبر مواقع البنية التحتية الجديدة. يمكن اعتبار استخدام حطام السيراميك كمواد خام للركام الخشن والطلب على حطام السيراميك في منشآت التصنيع والأرصفة والبلاط عوامل أخرى تساهم في تطوير هذا القطاع.

يجب التخلص من معظم حصص الإنقاذ المعدنية من الأساس والبلاطة ونظام الأنابيب للبناء القديم كخردة. يشكل قطاع المعادن حصة سوقية متواضعة.أسفلتويمكن استخدام حطام القطران بكفاءة في إعادة بناء الطرق وبناء الأرصفة. ولذلك فإن قطاع الأسفلت والقطران يحظى بحصة معتدلة.

حسب تحليل المصدر

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن يؤدي قطاع الهدم إلى توفير فرص تطوير جديرة بالملاحظة في السوق

حسب المصدر، يتم تقسيم السوق إلى أعمال الهدم والبناء والتجديد.

تعد وتيرة التحضر غير المسبوقة في الاقتصادات النامية والناشئة، والاستثمارات المستمرة، والجهود اللاحقة التي تبذلها الحكومات في جميع البلدان البارزة لإنشاء وتحديث البنية التحتية العامة الحالية، من العوامل الحاسمة التي تدفع آفاق تنمية السوق لقطاع الهدم بوتيرة قوية وتمثل حصة الأغلبية في السوق. علاوة على ذلك، أدى تطوير المرافق التجارية ومباني الشركات ومجموعات التصنيع الصناعية في مناطق جغرافية مختلفة إلى زيادة توليد مخلفات الهدم واحتمالات إعادة التدوير اللاحقة.

إن المعدل السريع للتحضر في المناطق النامية وتطوير المجمعات التجارية ومباني الشركات في العديد من المدن ذات التقنية العالية يزيد من اتجاه هدم المباني القديمة في أجزاء مختلفة من العالم. مشاريع الحكومة والسياسات المواتية لتوفير دفعة كبيرة لتحويل مدن المستوى 2 والمستوى 3 إلى مدن ذكية وتطوير البنية التحتية في المستوى 1 والمدن الكبرى تشجع المطورين والبنائين على هدم البنى التحتية القديمة وتطوير بنية تحتية معيارية وقوية ومعززة لضمان التنمية الاقتصادية المستدامة في هذه المناطق. ويشهد قطاع الهدم حصة ملحوظة بسبب المعدل السريع لهدم المباني في العديد من الاقتصادات البارزة.

ويحاول العديد من المطورين العقاريين الاستفادة من البنية التحتية القديمة والمخلاة لتطوير المباني الحديثة وفقًا للمعايير واللوائح الحالية لزيادة قطاع التجديد، الذي يهيمن على السوق بحصة تبلغ 16.78٪ في عام 2026، في إعادة تدوير النفايات مع مرور الوقت. بالإضافة إلى ذلك، يطالب العديد من العملاء بتجديد وتحديث المباني القائمة للحصول على حل فعال من حيث التكلفة لتعزيز مرافق وجماليات الهيكل. وبالتالي، يزداد الطلب على تجديد وإصلاح الهياكل التي تتطلب ترميمًا هيكليًا وفنيًا بسيطًا.

من خلال تحليل الخدمة

من المتوقع أن يحظى تطوير خدمات التحصيل السهلة والآمنة بحصة سوقية كبيرة

حسب الخدمة، يتم تصنيف السوق إلى جمع والتخلص. من المتوقع أن يسيطر قطاع التجميع على حصة كبيرة تبلغ 83.32% في السوق العالمية في عام 2026، على الرغم من أن قطاع التصرف سينمو بمعدل نمو سنوي مركب قدره 5.0% خلال الفترة المتوقعة في السوق العالمية، متجاوزًا نظيره.

يوفر توفر الحلول السهلة لجمع ونقل النفايات والحطام حصة كبيرة لقطاع التجميع في السوق العالمية. يحرص العديد من الشركات المصنعة على تقديم خدمات جمع خالية من المتاعب وموثوقة وآمنة تضمن رفع ونقل الحطام غير الخطر لإعادة التدوير بسهولة وأمان. على سبيل المثال، توفر شركة Advanced Disposal Services, Inc. حاويات متدحرجة بأحجام متنوعة تبلغ 30 و40 و50 ياردة مكعبة للتجميع الموثوق به وسهولة إعادة التدوير أو التخلص من نفايات البناء.

رؤى إقليمية

Asia Pacific Construction and Demolition Waste Management Market Size, 2025

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 23.1 مليار دولار أمريكي في عام 2025 و24.49 مليار دولار أمريكي في عام 2026. ويعزى النمو بشكل أساسي إلى التركيز المكثف للحكومة المركزية على تطوير البنية التحتية وزيادة الطلب على المباني السكنية. علاوة على ذلك، من المرجح أن تؤدي القيود الصارمة المفروضة على استخدام عمليات مدافن النفايات واللوائح من قبل السلطات البيئية لتعزيز الإسكان الصديق للبيئة إلى تعزيز النمو الإقليمي. ومن المتوقع أن يصل سوق اليابان إلى 4.03 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 16.67 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.2 مليار دولار أمريكي بحلول عام 2026.

الهند تشهد معدل نمو سنوي مركب جدير بالملاحظة مع زيادة التطوير في مرافق إعادة التدوير

من المتوقع أن تسجل الهند أسرع معدل نمو سنوي مركب بسبب إنشاء مرافق إعادة التدوير الجديدة والمحسنة في البلاد. تحرص وزارة الإسكان والشؤون الحضرية (MoHUA) على زيادة نمو إدارة مخلفات البناء والهدم في البلاد. إن توليد النفايات الضخمة من الحطام في البلاد قادر بالفعل على توفير ما يكفي من المواد الخام لمرافق إعادة التدوير هذه، والتي يمكن أن تزيد بشكل فعال من وتيرة السوق. علاوة على ذلك، فإن زيادة الوعي فيما يتعلق بتطوير المباني الخضراء والإنشاءات الصديقة للبيئة تجتذب شركات البناء والمستثمرين البارزين في الهند. تعمل مشاريع البناء والتجديد والهدم في دولة نامية، مثل الهند، على تعزيز المشهد التنموي الواعد للسوق.

يؤدي الطلب المتزايد على عمليات البناء الصديقة للبيئة والحاجة المتزايدة للبنائين والمطورين لتقليل التكلفة المتكبدة في شراء المواد الخام إلى دفع نمو السوق في أمريكا الشمالية. بالإضافة إلى ذلك، تقود الولايات المتحدة التطور في السوق بسبب الاستثمارات الضخمة التي قام بها العديد من اللاعبين في السوق في البلاد لإنشاء وتشغيل مصانع إعادة تدوير جديدة في المنطقة. يمكن وصف خدمات الجمهورية بأنها لاعبين بارزين يعملون في سوق أمريكا الشمالية مع حضور ملحوظ في جميع أنحاء المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 40.71 مليار دولار أمريكي بحلول عام 2026.

وفي أوروبا، من المتوقع أن توفر المبادرات الحكومية الداعمة من قبل المفوضية الأوروبية توقعات متفائلة للسوق داخل المنطقة. على سبيل المثال، قامت المفوضية الأوروبية بتسريع إعادة تدوير واستخدام المنتجات المعاد تدويرها في مشاريع البناء الجارية. علاوة على ذلك، تسعى الهيئة جاهدة إلى تطوير الاقتصاد الدائري لمنتجات إدارة مخلفات البناء والهدم. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 11.17 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل السوق الألماني إلى 8.6 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن يتقدم سوق الشرق الأوسط وأفريقيا مع تباطؤ النمو خلال الفترة المتوقعة بسبب تباطؤ اعتماد مواد البناء المعاد تدويرها في صناعة البناء والتشييد. ومن المتوقع أن تشهد أمريكا الجنوبية نمواً متواضعاً بسبب عدم وجود سياسات حكومية مواتية والعمليات المحدودة للاعبين الرئيسيين من المستوى الأول في المنطقة.

اللاعبون الرئيسيون في الصناعة

تركز الشركات الرئيسية على العمل من أجل التعاون والمشاريع المشتركة عبر مناطق متنوعة

تحاول معظم الشركات المصنعة العاملة في السوق العالمية تنفيذ استراتيجيات نمو السوق العضوية وغير العضوية لتعزيز مكانتها في جميع أنحاء المنطقة. تهدف كل هذه الاستراتيجيات إلى زيادة مدى وصولها إلى المستخدمين النهائيين. يحاول المصنعون فهم المشهد التنافسي الحالي عبر المناطق الجغرافية ويقتربون من الأسواق وفقًا للسيناريو المحلي.

في المناطق التي يتطور فيها السوق ويزدهر بوجود العديد من اللاعبين، يركز المصنعون في هذا السوق على التعاون والعمل في مشاريع مشتركة مع لاعبين رئيسيين آخرين لزيادة قدرتهم على إعادة التدوير وتعزيز الوصول الحالي إلى السوق في مناطق مختلفة. إن وجود لاعبين راسخين وعالميين في السوق في مناطق متنوعة بالتعاون مع اللاعبين الإقليميين في السوق يزيد من المشهد التنافسي الشرس في مناطق متعددة. على سبيل المثال، تعمل شركة كيفيركو في مشروع مشترك مع مجموعة ميك جورج لتوفير أول آلة تقطيع ذات عمود ثلاثي من شركة رينتيك في المملكة المتحدة.

علاوة على ذلك، تحاول العديد من الشركات المصنعة تقديم حلول إعادة تدوير فعالة من حيث التكلفة للعملاء. علاوة على ذلك، تبحث العديد من الشركات أيضًا عن الاستحواذ الاستراتيجي أو الاندماج للشركات الصغيرة لتقليل مخاطر المنافسة في السوق والحصول على نصيب الأسد من الأسواق الإقليمية المعنية. بالإضافة إلى ذلك، أعلنت شركة Clean Harbors عن استحواذها على الأصول من شركة Vertex Energy من خلال التوقيع على وثيقة نهائية. تهدف عملية الاستحواذ إلى تطوير قطاع حلول الاستدامة الخاصة بشركة Safety-Kleen (SKSS) والاستفادة من الكفاءة التشغيلية للكيان المستحوذ عليه.

قائمة بأفضل شركات إدارة مخلفات البناء والهدم:

- شركة فيوليا للبيئة إس.إيه.(فرنسا)

- اتصالات النفايات(نحن.)

- شركة كلين هاربورز(نحن.)

- ريمونديس (ألمانيا)

- خدمات الجمهورية (الولايات المتحدة)

- لجنة الاتصالات الفيدرالية المحدودة للبيئة (المملكة المتحدة)

- شركة دبليو إم للملكية الفكرية القابضة، ذ.م.م. (نحن.)

- كيفيركو(أيرلندا الشمالية)

- شركة دايسيكي المحدودة (اليابان)

- نفايات وندسور(المملكة المتحدة.)

- شركة Casella Waste Systems, Inc. (الولايات المتحدة)

- رينوي بي إل سي (المملكة المتحدة)

التطورات الصناعية الرئيسية:

- مارس 2025:أعلنت شركة Frontier Waste Solutions، وهي شركة مقرها الولايات المتحدة تعمل في مجال التخلص من النفايات وإعادة تدويرها، عن استحواذها على شركة Supreme Waste Services Inc. (AWS). ساعدت عملية الاستحواذ الشركة في زيادة قاعدة عملائها لخدمات جمع النفايات التجارية والسكنية والدحرجة.

- مارس 2025:أنهت شركة WM الشاملة لخدمات إدارة النفايات عملية الاستحواذ على شركة Specialized Environmental Technologies, Inc.

- مارس 2025:أكملت شركة Capital Waste Services التابعة لشركة Kinderhook Industries LLC مؤخرًا الاستحواذ على شركة Sandlands ومقرها الولايات المتحدة، والتي تعمل في عمليات البناء والهدم لمدافن النفايات في جميع أنحاء السوق.

- فبراير 2024:قامت SSN Innovative Infra LLP، وهي منظمة ذات صلة بالبنية التحتية ومقرها مدينة بيون، مؤخرًا بتشغيل مصنع لمعالجة مخلفات البناء والهدم في ولاية ماهاراشترا بالهند. وسيعمل الإجراء الذي ستتخذه الشركة على تشجيع التخلص الصديق للبيئة من نفايات البناء والهدم عبر المنطقة الجغرافية.

- أكتوبر 2024:ويلتشير لمواد البناء الثقيلة (ويلتشير)، وهي شركة متخصصة في إعادة تدوير مخلفات البناء والهدم، وقد استحوذت عليها شركة Holcim، إحدى أبرز الشركات الموردة للخرسانة والأسمنت والركام في جميع أنحاء أوروبا.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم تقرير البحث تحليلاً متعمقًا لديناميكيات السوق والمشهد التنافسي. ويقدم رؤى رئيسية، بما في ذلك التطورات الصناعية الأخيرة في السوق مثل عمليات الاندماج والاستحواذ، وعوامل الاقتصاد الكلي والجزئي، وتحليل SWOT، وملفات تعريف الشركة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.70% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المادة

|

|

حسب المصدر

|

|

|

حسب الخدمة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها مجلة Fortune Business Insights، بلغت قيمة حجم السوق 123.61 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.70٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يتصدر قطاع الهدم السوق بسبب الاتجاه المتزايد لإعادة إنشاء المباني القديمة بمرافق حديثة وقوية.

وبلغ حجم سوق آسيا والمحيط الهادئ 23.1 مليار دولار أمريكي في عام 2025.

تعد المبادرات الحكومية المواتية وشراء المواد الخام الفعالة من حيث التكلفة من العوامل الحاسمة التي تعزز نمو السوق.

ومن بين أفضل اللاعبين في السوق شركة Veolia Environnement S.A، و Waste Connections، و Clean Harbors, Inc.، و Remondis.

سيطرت الولايات المتحدة على السوق من حيث توليد الإيرادات في عام 2025.

من المتوقع أن تؤدي القدرة المحدودة على استعادة وإعادة تدوير نفايات البناء والهدم إلى تقييد السوق خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 160

التقارير ذات الصلة