حجم سوق ضواغط الهيدروجين، تحليل الأسهم والصناعة، حسب النوع (الترددية والطرد المركزي)، حسب التطبيق (محطات توليد الطاقة، محطة تزويد الهيدروجين بالوقود، الأفران الصناعية، البتروكيماويات والكيماويات، الأدوية، النفط والغاز، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق ضاغط الهيدروجين

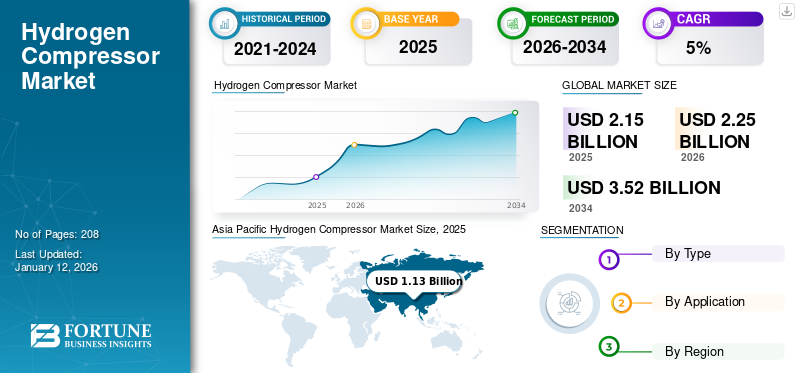

بلغت قيمة سوق ضاغط الهيدروجين العالمي 2.15 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.25 مليار دولار أمريكي في عام 2026 إلى 3.52 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.77٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 52.81% في عام 2025.

ضاغط الهيدروجين هو جهاز مصمم لزيادة ضغط غاز الهيدروجين لأغراض التخزين أو النقل. تعتبر ضواغط الهيدروجين مهمة لصناعة وقود الهيدروجين، حيث أن غاز الهيدروجين المضغوط يشغل مساحة أقل ويمكن نقله بسهولة أكبر من غاز الهيدروجين غير المضغوط. يعد تطوير وحدات ضغط الهيدروجين جزءًا حيويًا من هذا التحول حيث تتيح الوحدات تخزين ونقل الهيدروجين بطريقة آمنة وفعالة. على المستوى العالمي، اكتسب تطوير تكنولوجيا الهيدروجين زخما في السنوات الأخيرة.

كان تأثير فيروس كورونا (COVID-19) على سوق ضاغط الهيدروجين معتدلاً لأنه أعاق استهلاك الهيدروجين في العديد من صناعات المستخدم النهائي. ويرجع ذلك إلى الاضطرابات في سلسلة توريد المواد الخام، وعدم توافر القوى العاملة، والعرقلة في الأنشطة بسبب معايير التباعد الاجتماعي، مما أدى إلى إغلاق العديد من الصناعات التي تتطلب ضواغط الهيدروجين والهيدروجين. وبسبب الوباء وإجراءات التباعد الاجتماعي، توقفت الحاجة إلى هذه الضواغط تقريبًا لبضعة أشهر، مما أحدث تأثيرًا سلبيًا على السوق.

على الرغم من تحديات الوباء، واصلت حكومات البلدان في جميع أنحاء العالم الاستثمار في البنية التحتية للهيدروجين وغيرها من مشاريع الطاقة النظيفة لتحقيق هدف صافي الانبعاثات الصفرية. وفقًا لمجلس الهيدروجين، تم الإعلان عن 131 مشروعًا متعلقًا بالهيدروجين في جميع أنحاء العالم، ليصل إجماليها إلى 359 مشروعًا، باستثمارات تقدر بحوالي 500 مليار دولار أمريكي عبر سلسلة القيمة بأكملها بحلول عام 2030. وتهدف هذه المبادرات إلى تعزيز نمو سوق ضواغط الهيدروجين.

اتجاهات سوق ضاغط الهيدروجين

ارتفاع الطلب على المركبات الكهربائية التي تعمل بخلايا الوقود لدفع نمو السوق

تكتسب السيارات الكهربائية التي تعمل بخلايا الوقود (FCEVs) زخمًا في السوق كبديل لمركبات الوقود التقليدية لخفض انبعاثات الكربون. تعمل العديد من أنشطة البحث والتطوير على تسريع اعتماد FCEV نظرًا لنطاقات القيادة الأطول مقارنة بالبدائل الأخرى ذات الانبعاثات غير الصفرية مثل البطاريات المعتمدة على البطارياتالمركبات الكهربائية. تستخدم مركبات FCEV خلايا وقود الهيدروجين لتوليد الكهرباء، ولا ينبعث منها سوى بخار الماء كمنتج ثانوي، وبالتالي معالجة المخاوف بشأن تلوث الهواء وتغير المناخ.

مع تشديد الحكومات في جميع أنحاء العالم اللوائح المتعلقة بانبعاثات المركبات والسعي لتحقيق أهداف الاستدامة الطموحة، فإن صناعة السيارات تتجه بشكل متزايد نحو مركبات FCEV. على سبيل المثال، في مؤتمر الأمم المتحدة المعني بتغير المناخ (COP27)، حددت الولايات المتحدة هدفًا يتمثل في بيع وإنتاج المركبات المتوسطة والثقيلة ذات الانبعاثات الصفرية فقط مثل الحافلات المدرسية ومقطورات الجرارات بحلول عام 2040 وتحقيق هدف الانبعاثات الصفرية بحلول ذلك الوقت.

ويستلزم مثل هذا التحول إنشاء بنية تحتية قوية لتزويد الوقود بالهيدروجين، بما في ذلك محطات ضغط الهيدروجين، لدعم الاعتماد الواسع النطاق على مركبات FCEV. تلعب ضواغط الهيدروجين دورًا رئيسيًا في تسهيل ضغط غاز الهيدروجين وتخزينه، مما يتيح إعادة التزود بالوقود بكفاءة لمركبات FCEV. ومن ثم، فإن ارتفاع مبيعات مركبات FCEV من شأنه أن يوفر فرصة لتوسيع السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق ضاغط الهيدروجين

تصاعد الطلب على الهيدروجين عبر مختلف صناعات المستخدم النهائي لتعزيز نمو السوق

لقد كان الهيدروجين أحد المكونات الأساسية فيالبتروكيماوياتوالصناعات الكيماوية والمعادن وصناعة الإلكترونيات وغيرها من الصناعات لإنتاج منتجات مختلفة. تتطلب العمليات البتروكيماوية والكيميائية كميات كبيرة من الهيدروجين من أجل الهدرجة، وإزالة الكبريت، وتخليق الأمونيا، وإنتاج الميثانول، وغيرها من الأنشطة. وبالتالي، لتلبية الطلب المتزايد على الهيدروجين في هذه الصناعات، يتصاعد الطلب على ضاغط الهيدروجين للحفاظ على مستويات الضغط اللازمة أثناء إنتاج وتخزين ونقل الهيدروجين داخل هذه المنشآت.

علاوة على ذلك، تتوسع الصناعات البتروكيماوية والكيميائية بمعدل سريع بسبب ارتفاع عدد السكان والتوسع الحضري وتوسيع الصناعات مثل التعبئة والتغليف والسيارات وغيرها. وفقًا للمجلس الأوروبي للصناعة الكيميائية، ارتفعت مبيعات المواد الكيميائية العالمية، بما في ذلك البتروكيماويات، من حوالي 4,109 مليار دولار أمريكي في عام 2019 إلى حوالي 6,423 مليار دولار أمريكي في عام 2022. وبالتالي، فإن الزيادة الكبيرة في مبيعات المواد الكيميائية المدعومة بارتفاع الإنتاج تتطلب كميات هائلة من الهيدروجين، مما يؤدي بشكل أكبر إلى نمو سوق ضواغط الهيدروجين.

تزايد المبادرات الحكومية لترويج الهيدروجين لدفع نمو السوق

إن انبعاثات الغازات الدفيئة العالمية في ارتفاع مستمر بسبب تزايد عدد السكان والأنشطة الصناعية وإنتاج الكهرباء في جميع أنحاء العالم. قررت الدول المشاركة في الأمم المتحدة خفض درجة الحرارة العالمية بمقدار درجتين مئويتين عن طريق الحد من انبعاثات الكربون بنسبة 45٪ بحلول عام 2030 مقارنة بمستويات عام 2010 والوصول إلى صافي انبعاثات صفر بحلول عام 2050. وقد اتخذت حكومات مختلف البلدان في جميع أنحاء العالم العديد من المبادرات والتدابير للحد من انبعاث الغازات الدفيئة وتعزيز حلول الطاقة النظيفة.

وتتمثل إحدى المبادرات في تطبيق الهيدروجين في مجالات مختلفة، مثل النقل وتوليد الطاقة الثابتة والعمليات الصناعية. تم اقتراح إعانات وسياسات وبرامج تمويل مختلفة لتطوير البنية التحتية للهيدروجين من قبل دول مثل الهند والولايات المتحدة والصين وغيرها لتعزيز استخدام الهيدروجين، مما يزيد من الطلب على ضواغط الهيدروجين. على سبيل المثال، في الصين، تم إطلاق سياسة الهيدروجين في الخطة الخمسية الرابعة عشرة (2021-2025)، رسميا الخطة الخمسية الرابعة عشرة للتنمية الاقتصادية والاجتماعية والأهداف طويلة المدى. وتحدد "الخطة الخمسية الرابعة عشرة للتنمية الصناعية الخضراء" التركيز الاستراتيجي على تطوير ابتكار تكنولوجيا الهيدروجين وتعزيز البنية التحتية لإزالة الكربون الصناعي.

علاوة على ذلك، وضعت المفوضية الأوروبية استراتيجيات تركز على تحويل الهيدروجين إلى حل لإزالة الكربون من قطاعات مختلفة بمرور الوقت. تم تحديد الهدف لتركيب ما لا يقل عن 6 جيجاوات من محللات الهيدروجين الكهربائية المتجددة في الاتحاد الأوروبي بحلول عام 2024 لإنتاج مليون طن من الهيدروجين و 40 جيجاوات بحلول عام 2030 لإنتاج 10 ملايين طن من الهيدروجين. وبالمثل، قامت بلدان أخرى أيضًا بصياغة استراتيجيات لتحقيق هدف صافي الانبعاثات الصفرية من خلال الهيدروجين مما يزيد من توسيع سوق ضاغط الهيدروجين.

العوامل المقيدة

التكلفة العالية المرتبطة بضغط الهيدروجين تحد من نمو السوق

تتطلب أنظمة ضاغط الهيدروجين استثمارًا أوليًا كبيرًا، يشمل شراء المعدات والتركيب وتطوير البنية التحتية. إحداها هي تكلفة الشراء الأولية لمعدات ضغط الهيدروجين، والتي تتكون من حوالي 30% إلى 40% من تكلفة ضغط الهيدروجين. ويجب أن تستوفي الضواغط معايير السلامة والمواصفات الفنية الصارمة للتعامل مع غاز الهيدروجين بفعالية، الأمر الذي يتطلب في كثير من الأحيان استخدام مواد متخصصة وتصميمات هندسية.

بالإضافة إلى ذلك، تمثل اللزوجة المنخفضة نسبيًا والانتشار العالي لغاز الهيدروجين تحديات فريدة للضغط، مما يتطلب تقنيات ضاغطة متقدمة يمكنها العمل بكفاءة وموثوقية في ظل هذه الظروف. علاوة على ذلك، يقوم الضاغط بضغط الغاز وتبريده، حيث يصل ضغطه إلى 5000-10000 رطل لكل بوصة مربعة للتخزين والنقل، مما يضيف أيضًا 1-3 دولارات أمريكية لكل كجم إلى الهيدروجين المنتج. عادةً ما يستلزم تطوير وإنتاج مثل هذه المعدات المتخصصة تكاليف تصنيع أعلى، مما يساهم في التكلفة الإجمالية لأنظمة ضاغط الهيدروجين.

علاوة على ذلك، تشمل البنية التحتية لإنتاج الهيدروجين إنشاء مرافق إنتاج الهيدروجين وأنظمة التخزين وشبكات النقل ومحطات التزود بالوقود. يعد إنشاء بنية تحتية شاملة للهيدروجين أمرًا ضروريًا لضمان سلسلة توريد موثوقة وإمكانية الوصول إلى وقود الهيدروجين، ولكنه يتطلب أيضًا نفقات رأسمالية كبيرة. علاوة على ذلك، فإن الحاجة إلى البنية التحتية القائمة قد تتطلب استثمارات إضافية في التعديل التحديثي أو بناء مرافق جديدة، مما يؤدي إلى ارتفاع التكاليف بالنسبة لأصحاب المصلحة. وتبين أن هذه التكاليف باهظة بالنسبة للشركات والصناعات التي تفكر في التحول إلى التقنيات القائمة على الهيدروجين، خاصة بالمقارنة مع حلول الطاقة البديلة.

تحليل تجزئة سوق ضاغط الهيدروجين

حسب نوع التحليل

القطاع الترددي يقود السوق بسبب استخدامه المتنوع

استنادا إلى نوع، يتم تقسيم السوق إلى الترددية والطرد المركزي.

يهيمن القطاع الترددي حاليًا على القطاع بحصة سوقية تبلغ 66.67٪ في عام 2026، ومن المتوقع أن ينمو بأسرع معدل أيضًا في سوق ضاغط الهيدروجين خلال الفترة المتوقعة. تُفضل هذه الضواغط في صناعة الهيدروجين نظرًا لقدرتها على إدارة نطاق واسع من معدلات تدفق الهيدروجين وضغوط التفريغ. إنها فعالة جدًا عندما يتعلق الأمر باستهلاك الطاقة ولها عمر أطول من أنواع الضواغط الأخرى. تعتبر الضواغط الترددية مثالية لتطبيقات إنتاج الهيدروجين على نطاق صغير، مثل المختبرات أومركبات خلايا الوقود. ولذلك، فإن تفضيل الضواغط الترددية يتزايد عالميًا.

من المرجح أن يشهد ضاغط الهيدروجين من نوع الطرد المركزي نموًا كبيرًا خلال الفترة المتوقعة نظرًا لقدرته على التعامل بكفاءة مع كميات كبيرة من تدفق الغاز بنسب ضغط أقل نسبيًا، مما يجعله مناسبًا تمامًا للتطبيقات التي تتطلب ضغطًا هيدروجينيًا مستمرًا وعاليًا.

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قاعدة تطبيقات واسعة في قطاع البتروكيماويات والكيماويات لتعزيز نمو قطاع البتروكيماويات والكيماويات

بناءً على التطبيق، يتم تقسيم السوق إلى محطات توليد الطاقة ومحطات التزود بالوقود الهيدروجيني والأفران الصناعية والبتروكيماويات والكيماويات والأدوية والنفط والغاز وغيرها.

يمتلك قطاع البتروكيماويات والكيماويات أكبر حصة سوقية لضواغط الهيدروجين بنسبة 39.11% في عام 2026. ويستخدم الهيدروجين على نطاق واسع لإنتاجالأمونياوالميثانول والمواد الكيميائية الأخرى، مما جذب الانتباه لاستخدام وحدات ضغط الهيدروجين في الصناعة. بالإضافة إلى ذلك، من المتوقع أن يؤدي ارتفاع الاستثمار في صناعة الكيماويات والبتروكيماويات وزيادة الاستثمار الأجنبي المباشر بين الدول لتلبية الطلب العالمي على منتجها النهائي إلى قيادة حصة السوق في السنوات القادمة.

من المتوقع أن تنمو محطة التزود بالوقود الهيدروجيني بأسرع معدل في السنوات القادمة بسبب تزايد البحث والتطوير لتسويق مركبات خلايا الوقود. تستخدم هذه المركبات خلايا وقود الهيدروجين كمصدر للطاقة، وتتطلب تشغيلها غاز الهيدروجين عالي الضغط. ومن ثم، فإن ضواغط الهيدروجين مطلوبة لضغط غاز الهيدروجين إلى مستويات عالية وتمكين التخزين والتوصيل الفعال إلى مجموعة خلايا الوقود، حيث يخضع لتفاعلات كهروكيميائية لإنتاج الكهرباء.

رؤى إقليمية

حسب الجغرافيا، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Hydrogen Compressor Market Size, 2025

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على سوق ضواغط الهيدروجين العالمية. المنطقة هي أكبر منتج ومستهلك للهيدروجين. وقد شهد السوق الإقليمي نمواً كبيراً في صناعات مثل البتروكيماويات والكيماويات والنفط والغاز، والتي تعد من المستهلكين الرئيسيين لغاز الهيدروجين. ونتيجة لذلك، زاد الطلب على وحدات ضغط الهيدروجين في هذه الصناعات. ومن المتوقع أن يصل سوق اليابان إلى 0.069 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.7 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.2 مليار دولار أمريكي بحلول عام 2026. علاوة على ذلك، تستثمر اليابان وكوريا الجنوبية والصين بكثافة في تطوير الهيدروجين.خلية الوقودالتكنولوجيا والبنية التحتية، مما يدفع نمو السوق في المنطقة.

أظهرت أمريكا الشمالية، وخاصة الولايات المتحدة، نموًا كبيرًا في تكنولوجيا ضاغط الهيدروجين في السنوات الأخيرة. وقد أيدت حكومة الولايات المتحدة الهيدروجين كمصدر للطاقة النظيفة واستثمرت في تطوير البنية التحتية للهيدروجين. إحدى المبادرات الرئيسية في الولايات المتحدة هي مكتب تقنيات الهيدروجين وخلايا الوقود (HFTO)، وهو جزء من وزارة الطاقة (وزارة الطاقة). يركز HFTO على تطوير تقنيات الهيدروجين وخلايا الوقود ودعم مشاريع البحث والتطوير والعرض. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.33 مليار دولار أمريكي بحلول عام 2026.

يوجد في أوروبا العديد من الشركات والبلدان الرائدة في تطوير تقنيات وتطبيقات جديدة للهيدروجين. تستثمر العديد من الشركات في أوروبا أيضًا في تكنولوجيا الهيدروجين والبنية التحتية. على سبيل المثال، في يونيو 2024، وافقت المفوضية الأوروبية على خطة ألمانيا البالغة قيمتها حوالي 3.25 مليار دولار أمريكي لإنشاء شبكة الهيدروجين الأساسية (HCN). تعد هذه المبادرة جزءًا من استراتيجية الاتحاد الأوروبي للهيدروجين وحزمة "Fit for 55"، والتي تهدف إلى تسريع تطوير البنية التحتية للهيدروجين المتجدد في جميع أنحاء أوروبا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.02 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.032 مليار دولار أمريكي بحلول عام 2026.

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على توسيع قدرات منتجاتهم وتطوير منتجات جديدة

يتألف السوق العالمي من عدد قليل من اللاعبين العالميين والعديد من اللاعبين الصغار والمتوسطين. ومن بين اللاعبين الرئيسيين سيمنز، وميتسوبيشي باور، ومجموعة نيومان وإيسر، وأطلس كوبكو إيه بي، ومجموعة هودن، وإنجرسول راند. تستحوذ الشركات الكبرى على أكثر من نصف حصة السوق ويمتلك العديد من اللاعبين الإقليميين والمحليين لمختلف التطبيقات حصة السوق المتبقية. لقد كان تطوير المنتجات الجديدة بمثابة استراتيجية السوق الرئيسية التي اعتمدها اللاعبون الرئيسيون. على سبيل المثال، يقوم مركز الطاقة النقية (PEC) بتطوير وتصنيع وتصميم وتركيب ضواغط الضغط المنخفض والمرتفع على مستوى العالم. إنهم يقدمون خدمات ومنتجات لوحدات ضغط الهيدروجين على مستوى العالم، والتي تستهدف مختلف الصناعات، والتي تشمل تخزين الطاقة، والطاقة المتجددة، والكيماويات، والنفط والغاز، والتصنيع، ومحطات تعبئة الهيدروجين، وغيرها من التطبيقات.

قائمة أفضل شركات ضواغط الهيدروجين:

- سيمنز(ألمانيا)

- ميتسوبيشيالطاقة (اليابان)

- مجموعة نيومان وإيسر(ألمانيا)

- أطلس كوبكو إيه بي (السويد)

- مجموعة هودن (المملكة المتحدة)

- إنجرسول راند (الولايات المتحدة)

- مركز الطاقة النقية (المملكة المتحدة)

- هوربيجر (سويسرا)

- ضغط الطبخ (الولايات المتحدة)

- شركة هايكومب (الولايات المتحدة)

- سانداين (الولايات المتحدة)

- هيبرباريك (اسبانيا)

- شركة Mehrer Compression GmbH (ألمانيا)

- آلات PDC (الولايات المتحدة)

- بيكر هيوز (الولايات المتحدة)

- SIAD Macchine Impianti S.p.A. (إيطاليا)

- سايروس إس إيه (اليونان)

- شركة Burckhardt Compression AG (سويسرا)

- شركة آرييل (الولايات المتحدة)

- فلويترون (الولايات المتحدة)

- شركة هيدرو-باك (الولايات المتحدة)

- مجموعة HyET (هولندا)

- شركة لينهاردت آند فاغنر المحدودة (ألمانيا)

التطورات الصناعية الرئيسية:

- يناير 2024-أعلنت شركة Atlas Copco عن استحواذها على شركة Hycomp، المتخصصة في الضواغط والمعززات عالية الضغط الخالية من الزيت لمجموعة متنوعة من الصناعات. Hycomp هي شركة مقرها في سولت ليك سيتي بولاية يوتا، وهي شركة مقرها الولايات المتحدة ويعمل بها 37 موظفًا وتبلغ إيراداتها حوالي 8 ملايين دولار أمريكي في عام 2023. وتتمتع الشركة المستحوذ عليها أيضًا بخبرة واسعة في مجال الضواغط عالية الضغط والخالية من الزيت، مما سيؤدي إلى توسيع نطاق منتجات Atlas Copco.

- يناير 2024-شاركت شركة Hyperbaric في معرض HyVolution الذي أقيم في الفترة من 30 يناير إلى 2 فبراير لزيادة تواجدها في السوق الأوروبية. يعد معرض HyVolution التجاري الحدث المرجعي لصناعة الهيدروجين في أوروبا. ويجمع المعرض أكثر من 100 عارض من 20 دولة، إلى جانب ممثلي الحكومات والمؤسسات والشركات من جميع أنحاء العالم.

- أكتوبر 2023-أعلنت شركة Dover، الشركة الأم لشركة Cook Compression، عن استحواذها على شركة FW Murphy Production Controls، وهي شركة تابعة لشركة Genisys Controls LLC. وتم الانتهاء من عملية الاستحواذ بقيمة حوالي 530 مليون دولار أمريكي. بعد الاستحواذ، بدأت شركة FW Murphy Production Controls العمل كجزء من Dover Precision Components، وهي وحدة تشغيل تابعة لشركة Dover ضمن قطاع المضخات وحلول العمليات.

- يونيو 2023 - وافقت شركة Ingersoll Rand على الاستحواذ على شركة Howden Roots من شركة Chart Industries مقابل حوالي 300 مليون دولار أمريكي. Howden Roots هي إحدى الشركات الرائدة في مجال توفير تقنيات الضغط المنخفض والتفريغ. حققت شركة Roots إيرادات بلغت حوالي 115 مليون دولار أمريكي بحلول ذلك الوقت وقاعدة راسخة تدعم نموذج أعمال قويًا لخدمات ما بعد البيع.

- يناير 2022-أعلنت شركة Ariel Corporation وHoerbiger، المزود البارز للتكنولوجيا لمكونات ضواغط الغاز الترددية، عن إبرامهما اتفاقية لتقديم حلول ضواغط غير مشحمة من شأنها أن تلبي احتياجات ضغط الهيدروجين لسوق التنقل الهيدروجيني المستقبلي. ستكون هذه الحلول مناسبة لمختلف تطبيقات تزويد المركبات بالوقود ذات الضغط العالي والحجم الكبير، بما في ذلك وسائل النقل العام ومركبات الأساطيل الكبيرة وشركات النقل بالشاحنات الخاصة والقطارات والقوارب/السفن وغيرها.

تغطية التقرير

يمنح تقرير أبحاث السوق العالمية تقييماً كاملاً للصناعة من خلال اقتراح رؤى وحقائق قيمة ومعلومات متعلقة بالصناعة ومشهد تنافسي وبيانات سابقة. يتم قبول منهجيات وأساليب مختلفة لوضع افتراضات ووجهات نظر معبرة لصياغة تحليل السوق العالمية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.77% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والتطبيق والمنطقة |

|

التقسيم |

بالنوع

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تظهر دراسة أجرتها Fortune Business Insights أن قيمة السوق العالمية بلغت 2.15 مليار دولار أمريكي في عام 2025.

من المتوقع أن ينمو السوق العالمي بمعدل نمو سنوي مركب قدره 5.77٪ خلال الفترة المتوقعة.

وبلغ حجم سوق آسيا والمحيط الهادئ 1.13 مليار دولار أمريكي في عام 2025.

بناءً على النوع، يتصدر القطاع الترددي السوق العالمية.

ومن المتوقع أن يصل حجم السوق العالمية إلى 3.52 مليار دولار أمريكي بحلول عام 2034.

المحرك الرئيسي للسوق هو الجهود الحكومية المتزايدة لتحقيق صافي انبعاثات صفرية مما يؤدي في النهاية إلى زيادة الطلب على الهيدروجين.

أفضل اللاعبين في السوق هم Siemens، وMitsubishi Power، وNeuman & Esser Group، وAtlas Copco AB.

- 2021-2034

- 2025

- 2021-2024

- 208

التقارير ذات الصلة