حجم سوق تحفيز الحبل الشوكي ، تحليل التأثير ، حصة و COVID-19 ، حسب المنتج (القابل للشحن وغير القابل للتشويش) ، عن طريق إشارة المرض (متلازمة جراحة الظهر الفاشلة (FBSS) ، مرض القرص التنكسي (DDD) ، متلازمة الألم الإقليمية المعقدة ، ومتلازمة التناوب ، ومتلازمة التنازلات ، ومتلازمة جراحة التناوب ، ومتلازمة جراحة الإقليمية) ، ومتلازمة جراحة الإقليمية) ، ومتلازمة جراحة الإقليمية) ، ومتلازمة جراحة الإقليمية) ، ومراقبة جراحة الإقليمية ، ومراقبة جراحة الإقليمية) ، ومراقبة جراحة الإقليمية ، ومراقبة جراحة الإقليمية ، وجراحة جراحة الإقليمية ، وجراحة جراحة الإقليمية ، وجراحة جراحة الإقليمية. 2025-2032

رؤى السوق الرئيسية

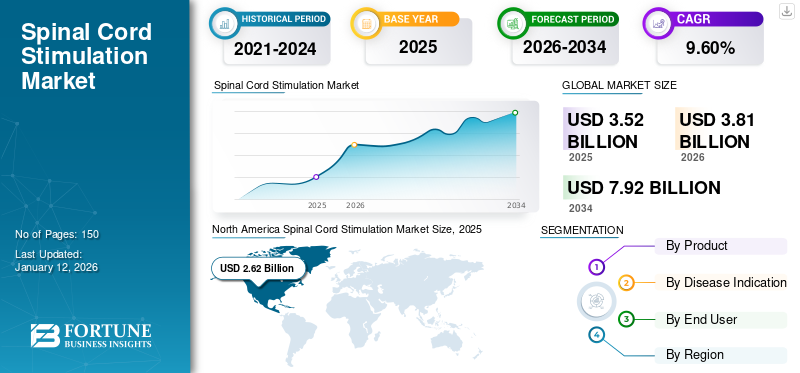

بلغ قيمة سوق تحفيز الحبل الشوكي العالمي 3.24 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 3.52 مليار دولار أمريكي في عام 2025 إلى 6.48 مليار دولار بحلول عام 2032 ، ويظهر معدل نمو سنوي مركب قدره 9.1 ٪. سيطرت أمريكا الشمالية على سوق تحفيز الحبل الشوكي بحصة سوقية بلغت 74.38 ٪ في عام 2024.

كان التأثير العالمي لـ Covid-19 لم يسبق له مثيل ومذهل ، حيث شهد تحفيز الحبل الشوكي صدمة طلب سلبية في جميع المناطق وسط الوباء. استنادًا إلى تحليلنا ، سيظهر سوق SCS العالمي انخفاضًا كبيرًا بنسبة -16.3 ٪ في عام 2020. ويعزى الارتفاع المفاجئ في CAGR إلى طلب هذا السوق ونموه ، ويعود إلى مستويات ما قبل الولادة بمجرد انتهاء الوباء.

التعريف العصبي هو علاج ناشئ يتضمن الولادة المستهدفة من التحفيز الكهرومغناطيسي أو الكيميائي إلى منطقة عصبية معينة في الجسم. واحدة من تقنيات التحريك العصبي هي تحفيز الحبل الشوكي ، والذي يتكون من تقديم المحفزات الكهربائية إلى الحبل الشوكي مما يؤدي إلى إخفاء الألم. يحظى SCS باهتمام متزايد في جميع أنحاء العالم ، والذي يمكن أن يعزى إلى التقدم التكنولوجي ، والإرشادات الحكومية الناشئة لإجراءات SCS ، والاعتماد السريع للعلاجات الغازية الحد الأدنى.

بصرف النظر عن هذا ، فإن العدد المتزايد من زرع SCS هو دفع السوق. وفقًا لمراكز السيطرة على الأمراض والوقاية منها ، يُقدر أن حوالي 50 مليون شخص من البالغين في الولايات المتحدة يعانون من الألم المزمن الذي يوفر فرصة هائلة لسوق SCS. إن الاهتمام المتزايد تجاه محفزات الحبل الشوكي ، لأنها تقلل من تناول المواد الأفيونية وغيرها من الأدوية التي تحدد الألم تعزز السوق خلال فترة التنبؤ.

تأجيل العمليات الجراحية غير الإجابة للتأثير سلبًا على السوق خلال COVID-19

وقد عطل الوباء Covid-19 بيئة الرعاية الصحية. من وحدة العناية المركزة إلى الجناح العام ، تغمر المستشفيات مع زيادة العبء على مقدمي الرعاية الصحية والموارد. وبالتالي ، من أجل إعادة تخصيص موارد الرعاية الصحية لإدارة مرضى COVID-19 ، قررت الحكومة تأجيل جميع العمليات الجراحية الاختيارية وغير التقليدية. وفقًا لـ Covidsurg ، تم إلغاء حوالي 28.4 مليون عملية جراحية أو تأجيلها خلال ذروتها لمدة 12 أسبوعًا من الاضطراب بسبب Covid - 19.

تم تصنيف العمليات الجراحية من 1 ، والتي كانت تقف لإجراءات الطوارئ مثل عمليات زرع القلب ، إلى 5 ، والتي كانت تقف لإجراءات اختيارية حقًا مثل العمليات الجراحية في إعتام عدسة العين. مع تصنيف إجراءات تحفيز الحبل الشوكي على أنها إجراءات المستوى 5 ، تم تأجيل العديد من عمليات الزرع ، مما أدى إلى انخفاض الطلب على المحفزات.

كان تأثير الوباء على سوق SCS واضحًا من أداء الشركات الكبرى العاملة في هذا السوق. على سبيل المثال

- سجل قطاع التحريك العصبي في Abbott انخفاضًا بنسبة 30.1 ٪ في الإيرادات العالمية خلال الربع الأول من عام 2020 بالمقارنة مع نفس الفترة من عام 2019.

- شهد قطاع التحريف العصبي في شركة بوسطن العلمية انخفاضًا بنسبة 24.6 ٪ في المبيعات على مستوى العالم خلال الأشهر الستة الأولى من عام 2020 مقارنةً بالفترة نفسها من عام 2019.

لقطة سوق تحفيز الحبل الشوكي العالمي وأبرزها

حجم السوق والتوقعات:

- 2024 حجم السوق: 3.24 مليار دولار أمريكي

- 2025 حجم السوق: 3.52 مليار دولار أمريكي

- 2032 حجم السوق المتوقع: 6.48 مليار دولار أمريكي

- CAGR: 9.1 ٪ (2025-2032)

تحليل حصة السوق:

- قادت أمريكا الشمالية سوق تحفيز الحبل الشوكي العالمي بحصة 74.38 ٪ في عام 2024 ، مدفوعة بانتشار اضطرابات الألم المزمنة ، وسياسات السداد المواتية ، والاعتماد المبكر للعلاجات المتقدمة للتشكيل العصبي.

- حسب المنتج ، عقد الجزء القابل لإعادة الشحن أكبر حصة في عام 2024 ، بسبب فعاليته من حيث التكلفة ، وعمر البطارية الأطول ، وعدد أقل من العمليات الجراحية البديلة.

أبرز ما يسلط الضوء على البلد:

- الولايات المتحدة: أكبر مساهم على مستوى العالم ، مدفوعًا بزيادة اعتماد علاجات غير صوتية ، وإطار سداد قوي ، ووجود لاعبين رئيسيين مثل Medtronic و Abbott و Boston Scientific.

- ألمانيا والمملكة المتحدة: الأسواق الأوروبية الكبرى مع ارتفاع اعتماد تقنيات SCS المتقدمة والإرشادات السريرية المواتية لإدارة الألم المزمن.

- الصين والهند: الأسواق الناشئة الناشئة الناشئة بسبب زيادة عدد السكان في أمراض الشيخوخة ، وزيادة الوعي حول علاجات التشكيل العصبي ، وتحسين البنية التحتية للرعاية الصحية.

- أمريكا اللاتينية والشرق الأوسط وأفريقيا: الأسواق غير المخترقة ولكن المربحة مع زيادة نفقات الرعاية الصحية وتزايد انتشار اضطرابات الألم المزمنة.

أحدث الاتجاهات

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحول نحوالعلاجات البديلة غير الأفيونية لدفع نمو السوق

تنتمي المواد الأفيونية إلى فئة أدوية الألم المخدرة ، وبالتالي ترتبط مع الآثار الجانبية الخطيرة. أدى الاعتماد الشديد على مسكنات الأفيون في إدارة الألم المزمن إلى الاتجاه الخطير للإدمان بين المرضى

- وفقًا لمركز السيطرة على الأمراض ، تم استخلاص ما مجموعه أكثر من 168 مليون وصفة أفيونية في الولايات المتحدة في عام 2018.

- تسببت أكثر من 67000 وفاة جرعة زائدة من المخدرات في الولايات المتحدة في عام 2018 بسبب المواد الأفيونية ، وشاركت المواد الأفيونية الموصوفة في 32 ٪ من هذه الوفيات.

بسبب هذه العوامل ، زادت الحكومة في الولايات المتحدة وأوروبا وغيرها من جهودها للحد من الاعتماد على المواد الأفيونية. وقد أدى ذلك إلى تحول تدريجي نحو علاجات بديلة غير صوتية وارتفاع الطلب على أجهزة تحفيز الحبل الشوكي. على سبيل المثال ، في عام 2018 ، تلقت إدارة الأغذية والعقاقير أكثر من 200 طلب من الشركات التي تسعى للحصول على عملية موافقة سريعة للأجهزة التي يمكن استخدامها بدلاً من الأفيونيات لإدارة الألم. لذلك،الجهاز الطبيتبحث شركات مثل Medtronic و Abbott و Boston Scientific باستمرار لتقديم منتجات جديدة واستغلال هذه الفرصة.

عوامل القيادة

التقدم التكنولوجي في محفزات الحبل الشوكي لصالح النمو

قام المصنعون بزيادة أنشطتهم البحثية لتقليل حجم محفزات الحبل الشوكي. على سبيل المثال ، يبلغ نظام Freedom SCS الذي تم تصنيعه بواسطة Stimwave LCC حوالي 5 ٪ من حجم مولدات النبض القابلة للزرع الحالية (IPG) المتوفرة في السوق. هذا ، إلى جانب التطورات في توليد الدافع ، يقود نمو سوق تحفيز الحبل الشوكي. قامت شركة Stimgenics التي تتخذ من الولايات المتحدة مقراً لها ، بتطوير شكل موجي جديد SCS يسمى SCS التفاضلي المستهدف (DTM). تم الحصول على الشركة من قبل Medtronic في يناير 2020. نتائج من دراسة مقارنة بين SCS المتعددة المستهدفة (DTM) التفاضلية (DTM) إلى تلك التقليدية أظهرت تخفيفًا كبيرًا للألم.

تقنية أخرى ملحوظة تستخدم لتوليد الدافع هي علاج HF10 ، والتي أثبتت أنها أكثر فعالية من علاجات تحفيز الحبل الشوكي التقليدي. بصرف النظر عن هذا ، فإن وجود منصات مثل Wavecrest و Intellis التي يمكن أن تكون مرتبطة لاسلكيًاالهواتف الذكيةوالأقراص لضبط إعدادات الجرعة تفضل اعتماد SCS.

إرشادات حكومية ناشئة ل SCS لتعزيز السوق

يعد ظهور إرشادات لعلاج تحفيز الحبل الشوكي أحد الأسباب الرئيسية لنمو السوق. تقوم الجمعيات الحكومية المختلفة بتطوير إرشادات لهذا العلاج لعلاج الألم المزمن وغيرها من مؤشرات المرض. في كانون الثاني (يناير) 2019 ، نشر المعهد الوطني للتميز للصحة والرعاية إرشادات وتوصيات لنظام Senza SCS ، الذي يقدم علاج HF10 لعلاج المرضى الذين يعانون من آلام الأعصاب. من المحتمل أن تعزز هذه التوصيات الإيجابية من قبل الجمعيات الحكومية السوق.

العوامل التقييدية

ارتفاع تكلفة التجارب وإجراءات الزرع لإعاقة النمو

يتراوح متوسط تكلفة محفزات الحبل الشوكي في الولايات المتحدة بين 21000 دولار أمريكي إلى 58000 دولار أمريكي. تعتمد تكلفة الإجراء أيضًا على ما إذا كان المريض مغطى بالتأمين الصحي الخاص أو التأمين الصحي العام أو الدفع خارج الجيب. بصرف النظر عن هذا ، يحتاج المريض أيضًا إلى دفع تكاليف الصيانة السنوية ، بما في ذلك تكلفة الأجهزة ، ورسوم موظفي الرعاية الصحية ، واستبدال مولدات النبض ، والاستشفاء ، إلخ.

تتراوح تكلفة الصيانة السنوية من 5000 دولار إلى 21000 دولار أمريكي ، اعتمادًا على المضاعفات. تتطلب غالبية خطط التأمين الصحي من المريض الخضوع لتجارب للتحقق مما إذا كان تحفيز الحبل الشوكي خيارًا جيدًا للعلاج ، والذي قد يكلف حوالي 8000 دولار أمريكي قبل تغطية تكلفة إجراء عملية الزرع. وبالتالي ، من المتوقع أن تعيق التكلفة العالية لزرع SCS نمو السوق.

تجزئة

عن طريق تحليل إشارة المرض

[MHMP9YQOOL]

شريحة متلازمة جراحة الظهر الفاشلة للسيطرة على السوق

استنادًا إلى إشارة المرض ، يتم تقسيم السوق إلى متلازمة جراحة الظهر الفاشلة (FBSS) ، ومرض القرص التنكسي ، ومتلازمة الألم الإقليمية المعقدة (CRPS) ، والتهاب العنكبوت ، وغيرها. سيطر قطاع FBSS على السوق في عام 2024 ، بسبب ارتفاع العدد من العمليات الجراحية في العمود الفقري. في عام 2017 ، أجرت Medtronic دراسة من البيانات التي تم جمعها من تسعة وسبعين مركزًا في أمريكا الشمالية وأوروبا وأمريكا الجنوبية. وفقا لتلك الدراسة ، من بين 4867 إجمالي مريض SCS المسجلين ، تم زرع 44.6 ٪ لعلاج آلام الظهر الفاشلة. من المحتمل أن يفضل هذا نمو شريحة FBS.

يعد التهاب العنكبوت مرضًا نادرًا ويمثل حوالي 25000 حالة كل عام على مستوى العالم. نظرًا لأن المرض ليس لديه أي علاج محدد ، فإن SCS متاح كخيار فعال لإدارة المرض ، ويفضل النمو في القطاع. تعد الطلب المتزايد على العمليات الجراحية الغازية الحد الأدنى وتفضيل المتزايد ل SCS أسبابًا بارزة مسؤولة عن توسيع CRPS وغيرها من الأجزاء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من ناحية أخرى ، من المتوقع أن يعرض قطاع مرض القرص التنكسي (DDD) نموًا مربحًا خلال فترة التنبؤ. يعزى النمو المرتفع إلى ارتفاع معدل انتشار DDD وزيادة عدد الشيخوخة.

عن طريق تحليل المنتج

عقد قطاع قابل لإعادة الشحن الجزء الأقصى من السوق

استنادًا إلى المنتج ، يتم تصنيف السوق إلى قابلة لإعادة الشحن وغير قابلة للتشغيل. سيطر الجزء القابل لإعادة الشحن على السوق في عام 2024 ويتوقع أن يشهد نموًا ملحوظًا خلال فترة التنبؤ. يمكن أن يعزى ذلك إلى توفير التكاليف المهمة مع استخدام محفزات قابلة للشحن بالمقارنة مع تلك غير القابلة للتشغيل.

استنادًا إلى دراسة ، يمكن أن يوفر محفز الحبل الشوكي القابل لإعادة الشحن ما يصل إلى 100000 دولار أمريكي على مدى عمر المريض مقارنة بجهاز غير قابل للاحتفال. الميزة الأخرى للجهاز القابل لإعادة الشحن هي أنه يتطلب عددًا أقل من العمليات الجراحية ويقلل من عدم الراحة والمضاعفات للمريض. تقدر هذه العوامل الرئيسية لتعزيز نمو القطاع.

من المتوقع أن ينمو الجزء غير القابل للاحتفال بسبب ارتفاع معدل انتشار آلام الظهر المزمنة والعدد المتزايد من العمليات الجراحية الفاشلة في الظهر. بصرف النظر عن هذا ، من المتوقع أن تدفع الجهود المتزايدة لزيادة عمر البطارية من المحفزات غير القابلة للتشغيل نمو القطاع. على سبيل المثال ، في سبتمبر 2019 ، أعلنت Abbott عن إطلاق نظام SCS الخالي من إعادة شحن XR ، والذي يمكن أن يستمر لمدة تصل إلى 10 سنوات.

عن طريق تحليل المستخدم النهائي

ارتفاع عدد عمليات زرع SCS لتقديم موقف رائد إلى قطاع المستشفيات

فيما يتعلق بالمستخدم النهائي ، يمكن تشجيع السوق في المستشفيات ومراكز الجراحة الإسعافية والعيادات المتخصصة.

شكلت المستشفيات أكثر من نصف السوق في عام 2024 ومن المتوقع أن تهيمن على السوق طوال فترة التنبؤ. يتم إجراء عملية جراحية في الغالب في المستشفيات ، وهو عامل مهم يقود نمو قطاع المستشفى. علاوة على ذلك ، من المرجح أن تؤدي سياسات السداد الصحية المواتية وزيادة تجمع المرضى إلى زيادة نمو القطاع

من المتوقع أن ينمو شريحة المراكز الجراحية الإسعافية بسبب العدد المتزايد من العمليات الجراحية الغازية التي يتم إجراؤها في ASCs. إن زيادة انتشار DDD ومتلازمة الظهر الفاشلة والجهود المتزايدة للمصنعين لزيادة تغلغل SCS بين المرضى في الولايات المتحدة هي عوامل تساهم في توسيع قطاع العيادات المتخصصة.

رؤى إقليمية

North America Spinal Cord Stimulation Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغ حجم السوق في أمريكا الشمالية 2.41 مليار دولار أمريكي في عام 2024. الإرشادات الحكومية الناشئة والسدادات الصحية المواتية هي العوامل المسؤولة عن توسيع السوق في أمريكا الشمالية. علاوة على ذلك ، فإن الوجود الاستراتيجي للاعبين الرئيسيين في الولايات المتحدة وإطلاق المنتجات الجديدة يدفع السوق في أمريكا الشمالية.

من المتوقع أن تكون أوروبا ثاني أبرز منطقة من حيث الإيرادات في عام 2019. ويستعد إطلاق نظام محفز الحبل الشوكي في بوسطن Scientific في يناير 2019 إلى زيادة نمو السوق في أوروبا. علاوة على ذلك ، من المتوقع أن يعزز انتشار أمراض القرص التنكسية والألم المزمن السوق في أوروبا.

من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. من المتوقع أن تنمو المنطقة بسبب التبني السريع لعلاجات التحريف العصبي والوجود العالي لسكان الشيخوخة في هذه المنطقة. يحمل بقية العالم ، الذي يضم الشرق الأوسط وأفريقيا وأمريكا اللاتينية ، وغيرها ، إمكانات نمو هائلة ويتوقع أن تظهر كقطعة مربحة. إن زيادة انتشار آلام الظهر المزمنة وارتفاع الطلب على العلاجات الغازية الحد الأدنى من العوامل التي تسهم في توسيع السوق في بقية العالم.

اللاعبون الرئيسيون في الصناعة

التفضيل العالي لمنتجات Medtronic's SCS لجعلها موقفًا رائدًا

فيما يتعلق بإيرادات السوق ، سيطر Medtronic على السوق بسبب التركيز القوي للشركة على البحث والتطوير بالإضافة إلى عمليات الاستحواذ الرئيسية التي ستساعدها في تطوير الأجهزة المبتكرة لإدارة الألم المزمن. تتمتع محفزات الحبل الشوكي التي تقدمها الشركة بعمر طويل للبطارية ، وسهلة الاستخدام مع نتائج سريرية أفضل ، وخدمات جيدة لدعم العملاء ، وبالتالي تفضيل عالية بين مقدمي الرعاية الصحية.

من ناحية أخرى ، في بوسطن العلمي وأبوت في منافسة وثيقة. في يناير 2017 ، أكمل Abbott الاستحواذ على شركة St. Jude Medical ، التي قامت بتسويق دخولها إلى سوق SCS. ومع ذلك ، فإن اللاعبين الجدد مثل Nevro Corp ، مع علاج HF10 الخاص بها يشهدون أيضًا نموًا ملحوظًا في السوق ويتوقع أن يقدموا منافسة شديدة للاعبين القائمة.

قائمة الشركات الرئيسية التي تم تصنيفها

- شركة بوسطن العلمية(ماساتشوستس ، الولايات المتحدة)

- medtronic(دبلن ، أيرلندا)

- أبوت (إلينوي ، الولايات المتحدة)

- Nevro Corp (كاليفورنيا ، الولايات المتحدة)

- Nuvectra (تكساس ، الولايات المتحدة)

- Stimwave LLC (فلوريدا ، الولايات المتحدة)

- لاعبون بارزون آخرون

تطورات الصناعة الرئيسية:

- يناير 2020 -حصلت Medtronic PLC على Stimgenics LLC ، وهي شركة رائدة رائدة في شكل موجي جديد لتحفيز الحبل الشوكي المعروف باسم SCS متعدد الإرسال المستهدف.

- نوفمبر 2019 -تلقى Nevro Crop موافقة إدارة الأغذية والعقاقير لنظام تحفيز الحبل الشوكي Senza Omnia (SCS) في الولايات المتحدة

- سبتمبر 2019 -أعلن أبوت عن إطلاق نظام SCS الخالي من إعادة شحن XR ، والذي يمكن أن يستمر حتى 10 سنوات

- يناير 2019 -تم إطلاق نظام SCS للكاتب الموجي من قبل بوسطن العلمي لعلاج الألم المزمن في أوروبا.

- يناير 2017 -أكمل Abbott الاستحواذ على شركة St. Jude Medical ، التي قامت بتسويق دخولها إلى سوق SCS.

تغطية الإبلاغ

يقدم تقرير أبحاث سوق تحفيز الحبل الشوكي تحليلًا متعمقًا للسوق. كما يوفر تفاصيل حول اعتماد SCS عبر عدة مناطق. يمكن أن تساعد المعلومات المتعلقة بالاتجاهات والسائقين وفرص السوق والتهديدات والقيود المتمثلة في السوق أصحاب المصلحة على اكتساب رؤى قيمة في السوق. يقدم التقرير مشهد تنافسي مفصل من خلال تقديم معلومات عن اللاعبين الرئيسيين ، إلى جانب استراتيجياتهم ، في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

صفات |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة

|

حسب المنتج

|

|

عن طريق إشارة المرض

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

بلغت قيمة السوق العالمية 3.24 مليار دولار في عام 2024.

تقول Fortune Business Insights أنه من المتوقع أن يصل السوق إلى 6.48 مليار دولار بحلول عام 2032.

بلغت قيمة السوق في أمريكا الشمالية 2.41 مليار دولار في عام 2024.

من المتوقع أن يرتفع السوق بمعدل نمو سنوي مركب قدره 9.1 ٪ خلال فترة التنبؤ (2025-2032).

متلازمة جراحة الظهر الفاشلة (FBSS) هي القطاع الرائد في هذا السوق.

تعد التطورات التكنولوجية في محفزات الحبل الشوكي والإرشادات الحكومية الناشئة ل SCS هي العوامل الرئيسية التي تدفع السوق العالمية.

تعد شركة Medtronic و Boston Scientific Corporation و Abbott أفضل اللاعبين في السوق العالمية.

من المتوقع أن تحمل أمريكا الشمالية أعلى حصتها في السوق.

يعد التحول نحو العلاجات البديلة غير الأفيونية اتجاهًا رئيسيًا في السوق.

- 2019-2032

- 2024

- 2019-2023

- 150

التقارير ذات الصلة