حجم سوق تكامل النظام، وتحليل الأسهم والصناعة، حسب نوع الخدمة (تكامل البنية التحتية، وتكامل التطبيقات، والاستشارات)، حسب المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، BFSI، الدفاع، الرعاية الصحية، البيع بالتجزئة، وغيرها)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق تكامل النظام العالمي

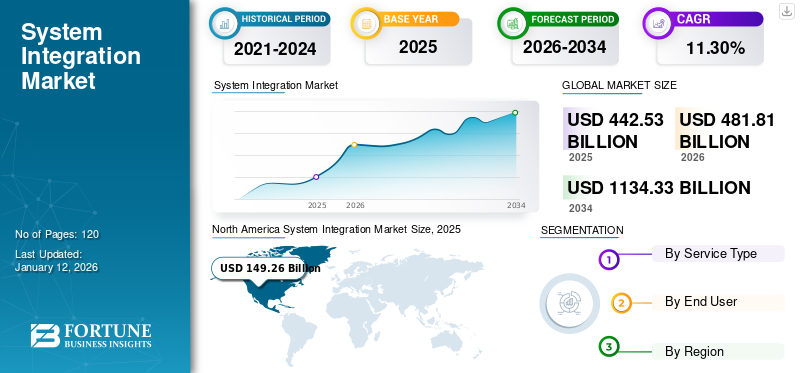

قُدر حجم سوق تكامل النظام العالمي بمبلغ 442.53 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 481.81 مليار دولار أمريكي في عام 2026 إلى 1,134.33 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 11.30٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق تكامل الأنظمة بحصة سوقية بلغت 33.40% في عام 2025.

يتضمن السوق دمج مكونات الأجهزة والبرامج المتعددة في نظام موحد لتلبية احتياجات الأعمال والتكنولوجية. يجمع القائمون على تكامل الأنظمة بين الشبكات والتخزين والخادم والبنية التحتية الأخرى لتكنولوجيا المعلومات من مختلف البائعين، مما يضمن إمكانية التشغيل البيني السلس. إنهم يتحملون مسؤولية تصميم وتنفيذ وإدارة حلول تكنولوجيا المعلومات المعقدة، وغالبًا ما يقومون بتطوير مكونات معينة لتلبية متطلبات محددة للعملاء. يربط تكامل النظام الأنظمة الفرعية المختلفة في نظام واحد متماسك يعمل كنظام واحد. في الحلول البرمجية، يشير عادةً إلى ربط العديد من أنظمة وخدمات وبرامج تكنولوجيا المعلومات لتمكين الأداء السلس.

حجم السوق:

- القيمة 2025:442.53 مليار دولار أمريكي

- القيمة 2026:481.81 مليار دولار أمريكي

- القيمة المتوقعة لعام 2034:1,134.33 مليار دولار أمريكي، بمعدل نمو سنوي مركب 11.30% (2026-2034)

الحصة السوقية:

- الزعيم الإقليمي:استحوذت أمريكا الشمالية على حصة سوقية تبلغ 33.40% في عام 2025، بقيادة تحديث تكنولوجيا المعلومات واعتماد السحابة.

- المنطقة الأسرع نمواً:من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بشكل أسرع، مدفوعة بالتحول الرقمي الحكومي وتوسيع البنية التحتية.

- قائد المستخدم النهائي:يتصدر قطاع تكنولوجيا المعلومات والاتصالات عام 2024 بسبب تعقيد الشبكات والتوسع السريع لشبكات الجيل الخامس.

اتجاهات الصناعة:

- منصات التكامل السحابياكتساب قوة الجذب بين إعدادات البنية التحتية المختلطة.

- اعتماد iPaaSيبسط سير عمل النظام من السحابة إلى داخل الشركة.

- أنظمة العمل عن بعددفع التكامل السلس لمنصة التعاون.

- تكامل الذكاء الاصطناعييعزز ذكاء النظام وقدرات الأتمتة.

- اتصال إنترنت الأشياءيدعم الأنظمة البيئية الموحدة للبيانات والأجهزة.

عوامل القيادة:

- الأنظمة القديمة والحديثةتحتاج إلى دعم مبسط لقابلية التشغيل البيني.

- نمو الهجرة السحابيةيعزز الطلب على البنية التحتية المتكاملة.

- تعقيد تكنولوجيا المعلوماتالارتفاع عبر الأنظمة البيئية للبرامج والأجهزة متعددة البائعين.

- أدوات الذكاء الاصطناعي والتعلم الآليأتمتة العمليات المتكررة والمعتمدة على البيانات.

- التحول الرقمي للشركات الصغيرة والمتوسطةيسرع الطلب على حلول التكامل.

يشهد السوق نموًا قويًا، مدفوعًا بالحاجة المتزايدة للمؤسسات لتبسيط العمليات وتعزيز الإنتاجية من خلال التكنولوجيا. نظرًا لأن الشركات تتبنى العديد من التطبيقات وقواعد البيانات والاتصالات السلكية واللاسلكيةوفي الأنظمة، أصبح الطلب على دمج هذه المكونات المتباينة في إطار متماسك أمرًا ضروريًا. إن الاعتماد المتزايد للحوسبة السحابية، وصعود الشركات الصغيرة والمتوسطة (SMEs)، والطلب على العمليات الموفرة للطاقة، كلها عوامل تدفع هذا النمو.

ويهيمن على السوق مزيج من الشركات العالمية العملاقة ومقدمي الخدمات المتخصصة، حيث يساهم كل منهم بنقاط قوة فريدة في هذا القطاع. تشتهر شركات مثل Deloitte وInfosys بخدماتها الاستشارية الإستراتيجية، بينما تركز Tata Consultancy Services وFujitsu على تقديم حلول تكنولوجيا المعلومات الشاملة. بالإضافة إلى ذلك، تتأثر ديناميكيات السوق التنافسية بالشركات الصغيرة والمرنة التي تقدم خدمات تكامل متخصصة، وغالبًا ما تستفيد من التقنيات المتطورة لتلبية احتياجات الصناعة المتخصصة.

أدى جائحة كوفيد-19 إلى تعطيل السوق في البداية من خلال التسبب في تأخير سلسلة التوريد وتأجيل المشاريع. ومع ذلك، مع تسارع المؤسسات نحو التحول الرقمي واعتماد العمليات عن بعد، ارتفع الطلب على حلول تكامل الأنظمة. وقد أدى هذا التحول إلى زيادة الاستثمارات في تطوير البنية التحتية وحلول إدارة المشاريع، مما مكن الشركات من تعزيز القدرات التشغيلية في حقبة ما بعد الوباء.

اتجاهات سوق تكامل النظام

التوسع في الحلول المستندة إلى السحابة لتعزيز نمو السوق

تعمل الحلول المستندة إلى السحابة على تحويل السوق من خلال تمكين المؤسسات من دمج التطبيقات والخدمات المختلفة المستضافة في السحابة. ويستفيد هذا النهجمنصة التكامل كخدمة (iPaaS)، والذي يسمح للشركات بتطوير وتنفيذ وإدارة تدفقات التكامل بين التطبيقات المتباينة دون استثمارات واسعة النطاق في الأجهزة أو البرامج الوسيطة. تعمل حلول iPaaS على تحسين الاتصال والقضاء على صوامع البيانات وتحسين الكفاءة التشغيلية.

الميزة الرئيسية للتكامل السحابي هي مرونته وقابلية التوسع. يمكن للشركات بسهولة تكييف استراتيجيات التكامل الخاصة بها، ونشر تطبيقات جديدة، وتوسيع نطاق العمليات دون تعقيدات إدارة البنية التحتية المادية. بالإضافة إلى ذلك، يدعم التكامل السحابي أنواعًا مختلفة من عمليات التكامل، بما في ذلك السحابة إلى السحابة، والسحابة إلى أماكن العمل، والنماذج المختلطة التي تجمع بين كلتا البيئتين. يتيح هذا التنوع للمؤسسات تحسين الأنظمة البيئية لتكنولوجيا المعلومات الخاصة بها من خلال دمج الأنظمة القديمة مع التطبيقات السحابية الحديثة، وتعزيز إمكانية الوصول إلى البيانات والتعاون عبر الإدارات. ونتيجة لذلك، أصبحت الحلول المستندة إلى السحابة ضرورية بشكل متزايد للشركات التي تهدف إلى تبسيط العمليات وتحسين المرونة العامة في المشهد التكنولوجي سريع التغير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أدت جائحة كوفيد-19 إلى تسريع اعتماد الحلول المستندة إلى السحابة حيث سعت المؤسسات إلى الحفاظ على العمليات وسط تحديات العمل عن بعد. تحولت الشركات بشكل متزايد إلى التكامل السحابي لضمان التواصل السلس ومشاركة البيانات عبر الفرق الموزعة. وقد عزز هذا التحول أهمية التكامل القائم على السحابة كعنصر حاسم في دعم استمرارية الأعمال ومبادرات التحول الرقمي.

ديناميكيات السوق

محركات السوق

زيادة تعقيد تكنولوجيا المعلومات والتعايش بين الأنظمة القديمة والحديثة لتعزيز نمو السوق

يرجع التعقيد المتزايد لبيئات تكنولوجيا المعلومات إلى التبني السريع للتقنيات المتنوعة وتكامل الأنظمة المختلفة داخل المؤسسات. مع توسع الشركات، فإنها تنفذ عددًا كبيرًا من التطبيقات والأنظمة الأساسية والخدمات لتلبية الاحتياجات التشغيلية المحددة. ومع ذلك، يؤدي هذا إلى أنظمة مترابطة للغاية يصعب إدارتها وتحسينها. على سبيل المثال، تقوم المؤسسات الكبيرة بتشغيل آلاف التطبيقات، ولكل منها مصادر بيانات وسير عمل خاصة به، مما يؤدي إلى انخفاض الرؤية والتحكم. يعد ضمان التشغيل البيني السلس بين هذه الأنظمة أمرًا ضروريًاصيانةالكفاءة التشغيلية وتحقيق الأهداف الإستراتيجية.

علاوة على ذلك، فإن تعايش الأنظمة القديمة مع التقنيات الحديثة يزيد من تفاقم هذا التعقيد. تستمر العديد من المؤسسات في الاعتماد على التطبيقات القديمة مع دمج الحلول الجديدة، مما يؤدي إلى خلق مشكلات التوافق وزيادة متطلبات الصيانة. تؤدي هذه الازدواجية إلى تعقيد إدارة تكنولوجيا المعلومات، حيث يجب على الفرق التنقل بين التقنيات القديمة والجديدة أثناء إدارة التبعيات فيما بينها. ويزيد التعقيد من التكاليف التشغيلية ويعيق الابتكار، حيث يصبح إجراء التغييرات عملية صعبة وعرضة للمخاطر. وبالتالي، تضطر المؤسسات إلى البحث عن حلول فعالة لتكامل الأنظمة يمكنها تبسيط بيئات تكنولوجيا المعلومات الخاصة بها، وتعزيز إمكانية التشغيل البيني، وتمكينها من الاستجابة بشكل أكثر مرونة لمتطلبات السوق.

قيود السوق

مشاكل توافق البيانات وقابلية التوسع وقيود الأداء تعيق نمو السوق

يمثل دمج الأنظمة القديمة مع التقنيات الحديثة تحديات كبيرة يمكن أن تعيق فعالية جهود تكامل النظام. إحدى المشكلات الأساسية هي عدم توافق تنسيق البيانات، حيث تستخدم الأنظمة القديمة غالبًا تنسيقات قديمة أو معايير خاصة لا تتكامل بسلاسة مع التطبيقات المعاصرة. وهذا يتطلب طبقات تحويل بيانات قوية، والتي يمكن أن تستغرق وقتًا طويلاً وتستهلك الكثير من الموارد. بالإضافة إلى ذلك، يمكن أن تنشأ اختناقات في الأداء لأن الأنظمة القديمة ليست مصممة للتعامل مع متطلبات المعالجة المتزايدة للتطبيقات الحديثة، مما يؤدي إلى بطء الأداء وفشل النظام المحتمل. وتزيد المخاوف الأمنية من تعقيد التكامل، حيث تفتقر الأنظمة القديمة غالبًا إلى ميزات الأمان الحديثة. للتخفيف من المخاطر، يجب على المؤسسات تنفيذ طبقات أمان إضافية وآليات مصادقة قوية، مما يزيد من التعقيد.

ويشكل الافتقار إلى التوثيق للأنظمة القديمة عقبة حاسمة أخرى، مما يجعل من الصعب على فرق تكنولوجيا المعلومات فهم هيكلها ومنطقها. يمكن أن تؤدي هذه الفجوة المعرفية إلى زيادة تأخير المشروع وارتفاع النفقات حيث تستثمر المنظمات الوقت في الكشف عن المعلومات الضرورية. علاوة على ذلك، هناك نقص متزايد في المهنيين المهرة المطلعين على التقنيات القديمة، مما يزيد من تعقيد جهود التكامل. أثناء تعامل المؤسسات مع هذه التعقيدات، قد تواجه تأخيرات في المشروع وزيادة في التكاليف، مما يؤثر في النهاية على نمو سوق تكامل الأنظمة. يعد التصدي لهذه التحديات أمرًا ضروريًا للشركات التي تتطلع إلى تحديث عملياتها مع الاستفادة بشكل فعال من الأنظمة القديمة الحالية لتعزيز الكفاءة التشغيلية والحفاظ على ميزة تنافسية في مشهد رقمي متزايد.

فرص السوق

يؤدي دمج تقنيات الذكاء الاصطناعي والتعلم الآلي لأتمتة المهام المتكررة إلى تعزيز نمو السوق

تكامل الذكاء الاصطناعي والتعلم الآلي (ML)تخلق التقنيات في الأنظمة المختلفة فرصًا كبيرة للحلول المخصصة عبر الصناعات. من خلال دمج الذكاء الاصطناعي والتعلم الآلي، يمكن للشركات أتمتة المهام المعقدة، وتحليل كميات هائلة من البيانات، واكتساب رؤى قيمة لدفع عملية صنع القرار بشكل أكثر ذكاءً. تعمل الأنظمة التي تعمل بالذكاء الاصطناعي على تبسيط العمليات من خلال أتمتة المهام المتكررة، وتقليل الأخطاء البشرية، وتعزيز تجارب العملاء من خلال روبوتات الدردشة التي تعتمد على الذكاء الاصطناعي. بالإضافة إلى ذلك، يمكن لبرنامج كشف الاحتيال القائم على الذكاء الاصطناعي تحليل البيانات في الوقت الفعلي والتكيف مع الأنماط المتطورة، مما يجعلها ضرورية لتعزيز الأمن وإدارة المخاطر.

يتطلب التكامل الفعال بين الذكاء الاصطناعي والتعلم الآلي تخطيطًا دقيقًا، بما في ذلك تحديد أهداف واضحة، وإعداد بيانات عالية الجودة، ومراقبة الأداء بشكل مستمر. ويجب معالجة التحديات مثل جودة البيانات، والمخاوف الأخلاقية والخصوصية، والتكاليف المرتفعة، ونقص المواهب، وتعقيد التكامل، من أجل إطلاق الفوائد بالكامل. يؤدي دمج الذكاء الاصطناعي والتعلم الآلي بسلاسة في الأنظمة إلى تعزيز تجارب المستخدم ويمثل استثمارًا استراتيجيًا في النجاح طويل المدى من خلال تحسين العمليات وتحسين عملية صنع القرار وزيادة القدرة التنافسية الشاملة.

تحليل التجزئة

حسب نوع الخدمة

يتمتع تكامل البنية التحتية بأعلى حصة في السوق نظرًا لدوره الحاسم في عمليات تكنولوجيا المعلومات

حسب نوع الخدمة، يتم تقسيم السوق إلى تكامل البنية التحتية وتكامل التطبيقات والاستشارات.

من المتوقع أن يهيمن تكامل البنية التحتية على سوق تكامل الأنظمة بحصة تبلغ 42.56% في عام 2026 نظرًا لدوره الحاسم في إنشاء إطار قوي لتكنولوجيا المعلومات ضروري للعمليات التجارية الفعالة. يشمل هذا القطاع تكامل الأجهزة ومكونات الشبكات ومراكز البيانات، والتي تعتبر ضرورية لدعم التطبيقات والخدمات المختلفة. مع اعتماد الشركات بشكل متزايد على البنى التحتية المعقدة لتكنولوجيا المعلومات لإدارة عملياتها، يستمر الطلب على حلول تكامل البنية التحتية القوية في الارتفاع.

يشهد تكامل التطبيقات أعلى معدل نمو سنوي مركب (CAGR) حيث تركز المؤسسات على تعزيز إمكانية التشغيل البيني بين تطبيقات البرامج. يعد الاعتماد المتزايد للحلول المستندة إلى السحابة والحاجة إلى مشاركة البيانات في الوقت الفعلي عبر الأنظمة الأساسية من المحركات الرئيسية للتوسع السريع لهذا القطاع.

يوفر قطاع الاستشارات رؤى قيمة وإرشادات استراتيجية للمؤسسات التي تتنقل في رحلات التكامل الخاصة بها. على الرغم من أن هذا القطاع قد لا ينمو بسرعة تكامل التطبيقات، إلا أنه يظل من الضروري للشركات مواءمة استراتيجيات التكامل الخاصة بها مع الأهداف التنظيمية الأوسع وضمان التنفيذ الأمثل.

بشكل عام، تعكس هذه القطاعات الاحتياجات المتنوعة للمؤسسات التي تسعى جاهدة لتبسيط العمليات وتعزيز الاتصال وتحسين الأنظمة البيئية لتكنولوجيا المعلومات في مشهد رقمي متزايد.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

قطاع تكنولوجيا المعلومات والاتصالات يأخذ زمام المبادرة نظراً لضرورة إدارة الشبكات المعقدة وضمان الاتصال السلس

حسب المستخدم النهائي، يتم تقسيم السوق إلى تكنولوجيا المعلومات والاتصالات، BFSI، الرعاية الصحية، الدفاع، البيع بالتجزئة، وغيرها.

ومن المتوقع أن يتصدر قطاع تكنولوجيا المعلومات والاتصالات السوق، حيث سيساهم بنسبة 34.16% عالميًا في عام 2026 بسبب اعتماده على أنظمة متكاملة لإدارة الشبكات المعقدة وضمان الاتصال السلس عبر المنصات. يؤدي النشر السريع لشبكات 5G وزيادة اعتماد السحابة إلى زيادة الطلب على حلول التكامل القوية في هذا القطاع.

يشهد قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب، مدفوعًا بالاعتماد المتزايد علىالسجلات الصحية الإلكترونية (EHRs)والتطبيب عن بعد والحاجة إلى أنظمة رعاية صحية آمنة ومتكاملة. نظرًا لأن مقدمي الرعاية الصحية يسعون جاهدين لتحسين رعاية المرضى وتبسيط سير العمل، فإن تكامل النظام يلعب دورًا حيويًا في ربط الأنظمة الطبية المختلفة مع ضمان الامتثال للوائح.

تساهم قطاعات الدفاع وتجارة التجزئة وغيرها بشكل جماعي في نمو السوق من خلال تلبية احتياجات التكامل المحددة عبر الصناعات المتنوعة. يعتمد قطاع الدفاع على أنظمة متكاملة لتعزيز الأمن والكفاءة التشغيلية. تطبق صناعة البيع بالتجزئة بشكل متزايد حلول التكامل لتبسيط إدارة سلسلة التوريد وتحسين تجارب العملاء. بالإضافة إلى ذلك، تستفيد الصناعات الأخرى من تكامل الأنظمة لتبني تقنيات متقدمة لتعزيز الإنتاجية والحفاظ على القدرة التنافسية.

تعكس هذه القطاعات الاعتماد الواسع النطاق لتكامل الأنظمة عبر الصناعات، مما يسلط الضوء على دورها الحاسم في دفع التحول الرقمي والتميز التشغيلي.

التوقعات الإقليمية لسوق تكامل النظام

حسب المنطقة، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

أمريكا الشمالية

North America System Integration Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة أمريكا الشمالية 149.26 مليار دولار أمريكي في عام 2025 وتتميز بتقدم تكنولوجي كبير واستثمارات كبيرة في التحول الرقميالمبادرات. وتمتلك المنطقة أكبر حصة سوقية، مدفوعة بالاعتماد المتزايد لإنترنت الأشياء في الأتمتة الصناعية والاعتماد المتزايد على الخدمات المستندة إلى السحابة عبر مختلف القطاعات، لا سيما في مجال تكنولوجيا المعلومات والاتصالات. يعد قطاع BFSI أيضًا مساهمًا رئيسيًا، حيث تسعى المؤسسات المالية إلى تعزيز تجارب العملاء من خلال الحلول المتكاملة. ومع استمرار المؤسسات في الانتقال إلى المنصات الرقمية، من المتوقع أن يرتفع الطلب على خدمات التكامل، مما يعزز ريادة أمريكا الشمالية في هذا السوق.

تستعد الولايات المتحدة لتحقيق نمو كبير، يغذيه الاعتماد المتزايد على التقنيات المتقدمة مثل الحوسبة السحابية، والحوسبة السحابيةإنترنت الأشياء (IoT)، والأتمتة الصناعية. مع سعي المؤسسات جاهدة لتعزيز الكفاءة التشغيلية وتبسيط البنية التحتية لتكنولوجيا المعلومات الخاصة بها، ارتفع الطلب على حلول قوية لتكامل الأنظمة. ويلعب قطاعا تكنولوجيا المعلومات والاتصالات دوراً محورياً، حيث تستثمر الشركات بكثافة في دمج أنظمتها لتحسين الاتصال وإدارة البيانات. علاوة على ذلك، يتبنى قطاع الخدمات المالية التحول الرقمي، مما يؤدي إلى زيادة الحاجة إلى حلول متكاملة يمكنها تعزيز تجارب العملاء وتحسين العمليات. وتعمل المبادرات الحكومية التي تدعم التقدم التكنولوجي في مختلف القطاعات، بما في ذلك الرعاية الصحية والتصنيع، على تعزيز إمكانات هذا السوق. يتمتع السوق الأمريكي بوضع جيد يسمح له بالتوسع المستمر، مدفوعًا بالابتكار التكنولوجي والطلب القوي في الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

[فولن98ففا]

أوروبا

وتشهد أوروبا نمواً مطرداً في السوق، مدعوماً بأطر تنظيمية قوية والتركيز على تعزيز الكفاءة التشغيلية عبر الصناعات. إن تركيز المنطقة على التحول الرقمي، لا سيما في قطاعات مثل الرعاية الصحية والتصنيع، يؤدي إلى زيادة الطلب على الحلول المتكاملة التي تسهل التواصل السلس وتبادل البيانات. تستثمر الشركات الأوروبية بشكل متزايد في الأتمتة والتقنيات الذكية لتظل قادرة على المنافسة، مما يزيد من الحاجة إلى تكامل الأنظمة الفعال. بالإضافة إلى ذلك، فإن ظهور منصات التكنولوجيا المالية والتجارة الإلكترونية يخلق فرصًا لحلول التكامل المبتكرة المصممة لتلبية احتياجات الأعمال المحددة. يصل سوق المملكة المتحدة إلى 22.16 مليار دولار أمريكي بحلول عام 2026 ويصل سوق ألمانيا إلى 38.05 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ويشهد السوق في منطقة آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بزيادة الاستثمارات في التكنولوجيا والتوسع الاقتصادي. وتأتي دول مثل الهند والصين وكوريا الجنوبية وسنغافورة في طليعة هذا الاتجاه حيث تسعى الشركات إلى تحديث عملياتها وتعزيز كفاءتها. تعتبر قطاعات تكنولوجيا المعلومات والاتصالات المتوسعة مؤثرة بشكل خاص، مع تزايد الطلب على خدمات تكامل الشبكة لدعم الاتصال السلس. تعمل المبادرات الحكومية التي تشجع التحول الرقمي على دفع السوق بشكل أكبر، مما يضع منطقة آسيا والمحيط الهادئ كلاعب رئيسي في مشهد صناعة تكامل الأنظمة، مما يؤدي إلى طلب كبير على خدمات التكامل هذه في المنطقة للعاملين في مجال تكامل الأنظمة. ويصل سوق اليابان إلى 28.07 مليار دولار أمريكي بحلول عام 2026، ويصل سوق الصين إلى 53.01 مليار دولار أمريكي بحلول عام 2026، ويصل سوق الهند إلى 36.65 مليار دولار أمريكي بحلول عام 2026.

أمريكا الجنوبية

تقدم أمريكا الجنوبية فرصًا ناشئة لتكامل الأنظمة حيث تدرك الشركات بشكل متزايد أهمية التكنولوجيا في تعزيز الكفاءة التشغيلية. وتتبنى المنطقة تدريجياً الحلول الرقمية في مختلف القطاعات، بما في ذلك تجارة التجزئة والتصنيع، مما يخلق طلباً على الأنظمة المتكاملة التي يمكنها تبسيط العمليات وتحسين إدارة البيانات. ومع ذلك، فإن التحديات مثل عدم الاستقرار الاقتصادي والمستويات المتفاوتة من اعتماد التكنولوجيا عبر البلدان قد تؤثر على معدلات النمو.

الشرق الأوسط وأفريقيا

وفي منطقة الشرق الأوسط وأفريقيا، يكتسب السوق زخمًا بسبب زيادة الاستثمارات في تطوير البنية التحتية ومبادرات التحول الرقمي. تعطي الحكومات في هذه المنطقة الأولوية لاعتماد التكنولوجيا لدفع النمو الاقتصادي، مما يؤدي إلى زيادة الطلب على الحلول المتكاملة عبر قطاعات مثل الرعاية الصحية والتمويل والطاقة. يؤكد ظهور المدن الذكية وتطبيقات إنترنت الأشياء على الحاجة إلى التكامل السلس بين الأنظمة المختلفة لتعزيز الكفاءة التشغيلية. على الرغم من وجود تحديات مثل نقص المهارات والتعقيدات التنظيمية، فإن إمكانات النمو في خدمات تكامل الأنظمة تظل قوية مع احتضان المؤسسات للتقدم التكنولوجي.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

إن وجود اللاعبين العالميين الرئيسيين والشراكات الإستراتيجية في السوق يدفع الابتكار والنمو

تتميز الحصة السوقية لتكامل الأنظمة بمجموعة متنوعة من اللاعبين الرئيسيين الذين يستفيدون من الابتكار التكنولوجي والخبرة في المجال للحفاظ على ميزة تنافسية. الشركات الكبرى مثل Accenture وCapgemini وIBM وCisco في المقدمة، حيث تقدم حلول تكامل شاملة تلبي احتياجات مختلف الصناعات، بما في ذلك تكنولوجيا المعلومات والرعاية الصحية والتمويل. يستثمر هؤلاء اللاعبون بشكل كبير في التقنيات المتقدمة مثل الحوسبة السحابية وإنترنت الأشياء والذكاء الاصطناعي لتعزيز عروض خدماتهم وتبسيط العمليات لعملائهم. بالإضافة إلى ذلك، تعد شركات مثل HCLTech وOracle وMicrosoft أيضًا من المساهمين البارزين، حيث تركز على تطوير حلول مخصصة تلبي الاحتياجات المتطورة للشركات في مشهد رقمي متزايد. ويتشكل المشهد التنافسي بشكل أكبر من خلال الشراكات الاستراتيجية وعمليات الدمج والاستحواذ بين هذه الشركات، مما يمكنها من توسيع قدراتها والوصول إلى السوق. وبشكل عام، فإن وجود لاعبين عالميين راسخين إلى جانب مقدمي الخدمات المتخصصة يعزز بيئة ديناميكية تدفع الابتكار والنمو في هذا القطاع.

قائمة طويلة من الشركات التي تمت دراستها (بما في ذلك على سبيل المثال لا الحصر)

- شركة آي بي إم(نحن.)

- أكسنتشر (أيرلندا)

- أنظمة سيسكو (الولايات المتحدة)

- تقنيات HCL (الهند)

- انفوسيس (الهند)

- مدرك (الولايات المتحدة)

- تاتا للخدمات الاستشارية (TCS) (الهند)

- فوجيتسو(اليابان)

- كابجيميني (فرنسا)

- ويبرو (الهند)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة أوراكل(نحن.)

- ديلويت (المملكة المتحدة)

- شركة إن إي سي (اليابان)

- أتوس SE (فرنسا)

- تك ماهيندرا المحدودة (الهند)

- أفي-SPL(نحن.)

- كينلي (هولندا)

- شركة سولوتيك (كندا)

- أفيديكس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يونيو 2023:أعلنت شركة IBM عن استحواذها على شركة Apptio، وهي شركة متخصصة في برامج إدارة تكنولوجيا المعلومات المالية والتشغيلية. يهدف هذا الاستحواذ إلى مساعدة الشركات على إدارة التعقيد المتزايد للإنفاق التكنولوجي عبر البيئات السحابية المتعددة والسحابية المختلطة. ومن خلال الاستفادة من حلول Apptio، تسعى IBM إلى تعزيز قدراتها في أتمتة تكنولوجيا المعلومات وتوفير قيمة أكبر لقادة الأعمال فيما يتعلق باستثماراتهم التكنولوجية.

- يونيو 2023:قدمت Cisco حلاً جديدًا لخدمة Security Service Edge (SSE) مصممًا لتوفير وصول سلس وآمن عبر أي موقع وجهاز وتطبيق. تعالج هذه الخدمة التحديات المتعلقة بتجارب الوصول غير المتسقة وتعزز الإنتاجية من خلال توجيه حركة المرور بذكاء إلى الوجهات الخاصة والعامة، وبالتالي تبسيط إدارة الوصول لتحسين الكفاءة.

- أبريل 2023:أطلقت شركة Oracle Corporation إمكانات جديدة ضمن مجموعة تطبيقات Oracle Fusion Cloud. ومن المتوقع أن تعمل هذه التحسينات على تعزيز تخطيط سلسلة التوريد، وتحسين الدقة المالية، وزيادة الكفاءة التشغيلية. تتضمن الابتكارات الرئيسية التسعير القائم على الاستخدام والتخطيط المتقدم وإمكانات إدارة الخصومات ضمن وحدة Oracle Fusion Cloud Supply Chain & Manufacturing.

- فبراير 2023:كشفت شركات شنايدر إلكتريك وكابجيميني وكوالكوم تكنولوجيز عن حل رفع آلي مبتكر يدعم تقنية الجيل الخامس. تستبدل هذه المبادرة الاتصالات السلكية التقليدية بشبكة لاسلكية خاصة متطورة من الجيل الخامس، مما يعزز نشر التقنيات الرقمية على نطاق واسع عبر المواقع الصناعية. ويهدف التعاون إلى تبسيط وتحسين تكامل التقنيات الرقمية في البيئات الصناعية، وتسليط الضوء على التطورات المهمة في تكامل الأنظمة.

- فبراير 2023:أعلنت شركة Cisco Systems, Inc. عن شراكة مع شركة NEC Corporation لدمج الأنظمة واستكشاف الفرص في مجالات 5G xHaul و5G الخاصة. ويهدف هذا التعاون إلى مساعدة العملاء في تحويل بنياتهم، مما يتيح اتصالاً أوسع بين الأشخاص والأجهزة.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 11.30% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الخدمة

بواسطة المستخدم النهائي

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

IBM (الولايات المتحدة)، Wipro (الهند)، Nokia (فنلندا)، Huawei (الصين)، Cognizant (الولايات المتحدة)، Tech Mahindra (الهند)، Accenture (أيرلندا)، Capgemini (فرنسا)، Oracle (الولايات المتحدة)، وMicrosoft (الولايات المتحدة). |

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى 1,134.33 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 442.53 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 11.30٪ خلال الفترة المتوقعة.

قطاع تكامل البنية التحتية يقود السوق.

يتطلب التعقيد المتزايد لبيئات تكنولوجيا المعلومات التكامل السلس لتعزيز الكفاءة التشغيلية وهو العامل الرئيسي الذي يدفع نمو السوق.

تعد IBM، وWipro، وNokia، وHuawei، وCognizant، وTech Mahindra، وAccenture، وCapgemini، وOracle، وMicrosoft من أفضل اللاعبين في السوق.

أمريكا الشمالية تمتلك أعلى حصة في السوق.

من قبل المستخدم النهائي، تشهد الرعاية الصحية أعلى معدل نمو سنوي مركب.

- 2021-2034

- 2025

- 2021-2024

- 120

التقارير ذات الصلة