حجم سوق هندسة الرعاية الصحية، وتحليل الأسهم والصناعة، حسب نوع المنشأة (المستشفيات، ومراكز الرعاية الصحية، ومرافق الرعاية الطويلة الأجل ودور التمريض، والمعاهد الأكاديمية، وغيرها)، حسب نوع الخدمة (البناء الجديد والتجديد)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

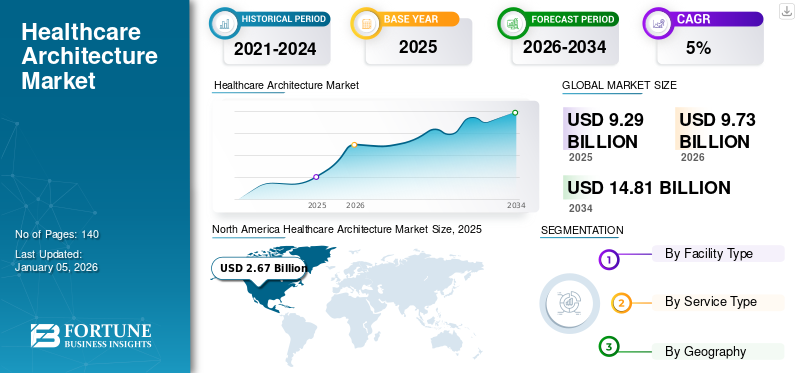

بلغت قيمة سوق هندسة الرعاية الصحية العالمية 9.29 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9.73 مليار دولار أمريكي في عام 2026 إلى 14.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.39٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق هندسة الرعاية الصحية بحصة سوقية بلغت 28.69٪ في عام 2025.

تشير هندسة الرعاية الصحية إلى تصميم وتخطيط مرافق الرعاية الصحية لإنشاء مساحات تدعم تقديم خدمات الرعاية الصحية بكفاءة وفعالية. تعد بنية المستشفيات أمرًا بالغ الأهمية للحفاظ على الصحة العامة لأنها تؤثر على النمط السلوكي للمرضى وتوفر سهولة العمل في مثل هذه الأماكن. وفقًا لمختبر Cybermetrics ومجموعة أبحاث المجلس الوطني الإسباني للبحوث (CSIC)، نظرًا لزيادة المتطلبات للمستشفيات الجديدة، هناك العديد من عمليات إنشاء وتجديد مرافق المستشفيات الجديدة قيد التنفيذ على مستوى العالم، حيث تصل بعض الاستثمارات إلى 500 مليون دولار أمريكي. من المتوقع أن يؤدي عدد متزايد من المستشفيات في الدول المتقدمة والنامية إلى تعزيز التوسع في صناعة هندسة الرعاية الصحية خلال الفترة المتوقعة.

العامل الرئيسي المسؤول عن نمو السوق هو زيادة معدل الاستشفاء وزيادة الطلب على البنية التحتية المتقدمة للرعاية الصحية لتزويد المنشأة بالمنتجات الطبية المتقدمة. علاوة على ذلك، يعد الاستثمار المتزايد في البنية التحتية للرعاية الصحية وزيادة الوعي حول بنية الرعاية الصحية من العوامل المهمة الأخرى التي تدفع نمو سوق هندسة الرعاية الصحية.

أثرت جائحة كوفيد-19 سلبًا على السوق بسبب فرض عمليات الإغلاق، ونزوح العمال والمهندسين المعماريين إلى أماكنهم الأصلية، وتقييد توريد المواد الخام. بالإضافة إلى ذلك، خلال المرحلة الأولية لجائحة كوفيد-19، لم يكن نظام الرعاية الصحية مستعدًا لمواجهة عبء المرضى والتحديات الأخرى التي تواجه البنية التحتية الحالية. أدت العوامل المذكورة أعلاه إلى التباطؤ العام للسوق. علاوة على ذلك، أدى الوباء إلى تأخير العديد من الخطط والإنجازات الإستراتيجية للشركات العاملة في السوق ودفع الأهداف إلى عام 2023، مما أعاق نمو السوق.

- على سبيل المثال، شهدت شركة Stantec انخفاضًا طفيفًا في الإيرادات لمدة عامين متتاليين. وشهدت الشركة انخفاضًا في الإيرادات بنسبة -2.0% و-3.2% في عامي 2020 و2021 على التوالي.

ومع ذلك، بعد كوفيد-19، أشار السوق إلى نمو كبير وعاد إلى مستوى ما قبل الوباء، بسبب جاهزية مؤسسات الرعاية الصحية لمثل هذا الوباء غير المتوقع. وبالتالي، ساعد اهتمام الحكومة المتزايد بالبنية التحتية المتطورة للرعاية الصحية السوق على التعافي بسرعة من تأثير جائحة كوفيد-19.

لمحة سريعة عن سوق هندسة الرعاية الصحية العالمية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 8.29 مليار دولار أمريكي

- حجم السوق عام 2026: 9.73 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 14.81 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.39% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق هندسة الرعاية الصحية بحصة بلغت 28.69% في عام 2025، مدفوعة بزيادة الاستثمارات في البنية التحتية للرعاية الصحية، وزيادة الطلب على تصميمات المرافق المتقدمة، والاعتماد القوي لخدمات هندسة الرعاية الصحية عبر المستشفيات والمراكز المتخصصة.

- حسب نوع المنشأة، من المتوقع أن تحافظ المستشفيات على حصتها السوقية الرائدة بسبب العدد المتزايد من مشاريع المستشفيات التي تدعمها الحكومة وتوسيع الوصول إلى البنية التحتية للرعاية الصحية في الاقتصادات الناشئة.

أبرز المعالم القطرية:

- الولايات المتحدة: يعد التركيز على تحديث مرافق الرعاية الصحية وزيادة التمويل الفيدرالي لتحسين البنية التحتية من العوامل الرئيسية التي تدفع الطلب على خدمات هندسة الرعاية الصحية.

- أوروبا: يؤثر اعتماد أطر تصميم الرعاية الصحية المبتكرة، مثل أدوات الهندسة المعمارية المرجعية للمستشفيات، وارتفاع حالات الأمراض المزمنة، على مشهد هندسة الرعاية الصحية في المنطقة.

- الصين: تعمل المبادرات الحكومية لتوسيع نطاق الوصول إلى الرعاية الصحية وزيادة الإنفاق على الرعاية الصحية على تسريع مشاريع بناء المستشفيات الجديدة وتجديدها في جميع أنحاء البلاد.

- اليابان: يؤدي ارتفاع الطلب على تصميمات المستشفيات المتقدمة تقنيًا والبنية التحتية الراسخة للرعاية الصحية إلى تعزيز نمو خدمات هندسة الرعاية الصحية في البلاد.

اتجاهات سوق هندسة الرعاية الصحية

تزايد اعتماد الجماليات العصبية والميل المتزايد نحو إعادة استخدام الفضاء

مع ظهور جائحة كوفيد-19، تبنت صناعة العقارات مفهوم الجماليات العصبية ومتطلبات إعادة استخدام المساحات. يتعامل علم الجمال العصبي مع الإدراك والأفكار والعواطف التي تشكلها البيئة المعمارية المحيطة بالشخص. يتجه مفهوم الجماليات العصبية في تصميم المساحات الصحية ويمكن استخدامه لإنشاء مساحات سريعة الاستجابة تعزز الشفاء بشكل أسرع. تستخدم العديد من المستشفيات الفنون العلاجية لتسهيل التحول العلاجي. بالإضافة إلى ذلك، يقومون بتصميم مركز ترميم رائد، مصمم ليكون في متناول الموظفين والأطباء وأعضاء هيئة التدريس، بهدف تعزيز صحتهم العقلية والمساعدة على التعافي وتعزيز المرونة. على سبيل المثال، تحتوي وحدات المرضى الداخليين للأمراض النفسية الحادة في مستشفى داندينونج في ملبورن، أستراليا، على ممرات واسعة وتصميم يتعرج عبر ساحات ذات مناظر طبيعية. يمكن أن تكون عناصر التصميم هذه مفيدة للأفراد المصابين بالخرف والذين قد يميلون إلى التجول.

- على سبيل المثال، وفقًا لمقال نُشر في MDPI في عام 2021، فإن تطبيق علم الأعصاب في الهندسة المعمارية يكتسب أهمية كبيرة. إن تصميم المباني ذات الاستكشافات العلمية العصبية يمكن أن يحسن الاستجابة المعرفية والعاطفية البشرية.

علاوة على ذلك، يمكن لإعادة استخدام مساحات الرعاية الصحية أن تلعب دورًا مهمًا في تنشيط المجتمعات. توفر إعادة الاستخدام التكيفي لمباني الرعاية الصحية الحالية إمكانات هائلة لتلبية احتياجات نظام الرعاية الصحية. أصبحت إعادة استخدام المساحة وهيكلتها بمثابة استراتيجية شائعة لأنظمة المستشفيات لتوسيع الخدمات بعيدًا عن مستشفياتها. فهو يتطلب رأس مال أقل ويمكن تشغيل المساحة المعاد استخدامها بسرعة أكبر من البناء الجديد.

وبالتالي، فقد اكتسب تنفيذ الهندسة الجمالية العصبية وإعادة استخدام المساحة اهتمامًا كبيرًا بعد جائحة كوفيد-19، ومن المتوقع أن يؤثر بشكل إيجابي على السوق.

[نهجيويويكسبن]

عوامل نمو سوق هندسة الرعاية الصحية

زيادة معدل الاستشفاء يقود نمو السوق على مستوى العالم

نمو السوق العالمية مدفوع في المقام الأول بزيادة معدل العلاج في المستشفيات، والذي يمكن أن يعزى إلى ارتفاع تشخيص الأمراض الحادة والمزمنة، وتزايد حالات الصدمات، وزيادة الطلب على الرعاية الطبية الوقائية. وفي العديد من المناطق، كان هناك اتجاه متزايد لالسياحة الطبية، الأمر الذي يتطلب بنية تحتية طبية متطورة على نطاق واسع ومن المتوقع أن تدعم نمو السوق خلال الفترة المتوقعة.

- على سبيل المثال، وفقًا لمقالة نُشرت في يناير 2022، شهدت الولايات المتحدة ارتفاعًا مفاجئًا في معدلات الاستشفاء بسبب حالات كوفيد-19 الناجمة عن أوميكرون. وفقًا للبيانات التي تتبعتها وزارة الصحة والخدمات الإنسانية، شهد أكثر من 5400 مستشفى في الولايات المتحدة زيادة في معدلات الاستشفاء، مما يشير إلى الطلب على البنية التحتية المتطورة للرعاية الصحية.

بالإضافة إلى ذلك، يعد افتتاح مستشفيات ومراكز جراحية ومرافق إعادة تأهيل جديدة لتوفير رعاية المرضى في جميع أنحاء العالم أحد العوامل المساهمة في نمو السوق.

- على سبيل المثال، في أبريل 2023، أعلنت جامعة كاليفورنيا في ديفيس هيلث عن افتتاح مستشفى لإعادة التأهيل يقع في حرم مركز سكرامنتو الطبي. هذا المستشفى مجهز بالكامل بأحدث المرافق حيث يمكن للمريض ممارسة أنشطته اليومية. يشتمل المرفق على 12 سريرًا لمرضى إصابات الدماغ وأربع غرف خاصة مصممة خصيصًا لمرضى السمنة.

علاوة على ذلك، من المتوقع أن تؤدي مجموعة كبيرة من الأموال المخصصة من قبل الحكومة لقطاع الرعاية الصحية في الاقتصادات الناشئة إلى تعزيز السوق بحلول نهاية الفترة المتوقعة.

العوامل المقيدة

التكلفة العالية والمتطلبات الفنية للحد من نمو السوق

تعد هندسة الرعاية الصحية أحد أنواع الهندسة المعمارية المعقدة وترتبط بعدة لوائح. تتطلب هندسة المستشفى تخطيطًا دقيقًا على كل مستوى، بدءًا من الأبعاد وحتى تفاصيل البناء، حيث تهدف إلى تلبية احتياجات المرضى ومقدمي الرعاية. كونه قطاعًا متخصصًا، فإن التوازن بين الفن والتكلفة والوقت والتقنية والمتطلبات يمثل تحديًا ويحد من نمو السوق.

- على سبيل المثال، وفقًا لمقال نشرته شركة Togal.AI، وهي شركة تكنولوجيا بناء في الولايات المتحدة، في مارس 2023، فإن بناء المستشفيات يتكلف ما بين 60 مليون دولار أمريكي و187.5 مليون دولار أمريكي في المتوسط، حيث يتحمل المهندس المعماري حوالي 20% من تكلفة المشروع.

بالإضافة إلى ذلك، هناك إنفاق مرتفع على الأجهزة الطبية التي تحتاجها المستشفيات. على سبيل المثال، وفقًا للبيانات المقدمة من شركة Medical Product Outsourcing (MPO) في أبريل 2021، أنفقت المستشفيات الأمريكية حوالي 200.00 مليار دولار أمريكي على الأجهزة الطبية.

علاوة على ذلك، تتطلب الأنواع المختلفة من غرف الرعاية الصحية، مثل OPD، و IPD، والإدارية، والتشخيص، ووحدة العناية المركزة، وغرف الجراحة، وغيرها، درجات حرارة ومستويات رطوبة معينة. مثل هذه الضروريات الواسعة بموارد محدودة، تحد من الإبداع وتعيق نمو السوق.

تحليل تجزئة السوق لهندسة الرعاية الصحية

حسب تحليل نوع المنشأة

المستشفياتسيطر هذا القطاع بسبب التركيز الحكومي المتزايد على تحسين بنية الرعاية الصحية

بناءً على نوع المنشأة، يتم تصنيف السوق العالمية إلى مستشفيات ومراكز رعاية صحية ومرافق رعاية طويلة الأجل ودور رعاية المسنين والمعاهد الأكاديمية وغيرها. استحوذ قطاع المستشفيات على أكبر حصة سوقية بنسبة 54.67٪ في عام 2026. ويرجع نمو القطاع إلى الزيادة في عدد المستشفيات التي تدعمها الحكومة لتوسيع إمكانية الوصول إلى الرعاية الصحية.

من المقرر أن يظهر قطاع ASC نموًا كبيرًا خلال فترة التوقعات. يعد التفضيل المتزايد لـ ASCs، وانخفاض تكلفة الرعاية، وانخفاض الإقامة من العوامل المتوقع أن تدفع نمو القطاع خلال الفترة المتوقعة.

- على سبيل المثال، وفقًا لمقال إخباري نُشر في سبتمبر 2021، قد تكلف الإجراءات التي يتم إجراؤها في المراكز الجراحية المتنقلة حوالي 59.0٪ أقل من تكلفة نفس الإجراءات في المستشفيات.

علاوة على ذلك، فإن الانتشار المتزايد للأمراض المزمنة التي تتطلب تدخلات جراحية يؤدي إلى تغذية النمو القطاعي. بالإضافة إلى ذلك، يعد التحول المتزايد لقبول المرضى من المستشفيات إلى مراكز الخدمات الطبية أحد العوامل التي تساهم في نمو هذا القطاع.

- على سبيل المثال، وفقًا للبيانات المقدمة من شركة Definitive Healthcare, LLC.، في يناير 2023، فإن العدد الإجمالي لإجراءات المطالبات الجراحية للمرضى الخارجيين التي تم إجراؤها في مراكز ASC يتزايد تدريجيًا، في حين تم تسجيل هذه الإجراءات لانخفاض طفيف في حالة المستشفيات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب تحليل نوع الخدمة

قاد قطاع البناء الجديد السوق بسبب توسع مرافق الرعاية الصحية

بناءً على نوع الخدمة، يتم تقسيم السوق إلى أعمال البناء الجديدة والتجديد. استحوذ قطاع التجديد الجديد على أكبر حصة سوقية بنسبة 51.07% في عام 2026 بسبب الطلب المرتفع والمستدام على هندسة المستشفيات المتقدمة على مستوى العالم. من المقدر أن يؤدي مبلغ كبير من الأموال المخصصة من قبل الحكومة لقطاع المستشفيات في الاقتصادات الناشئة إلى تعزيز نمو السوق بحلول نهاية الفترة المتوقعة.

رؤى إقليمية

على أساس إقليمي، تتم دراسة السوق في جميع أنحاء أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Healthcare Architecture Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من المتوقع أن ينمو سوق أمريكا الشمالية بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. سيطرت المنطقة على السوق بقيمة 2.67 مليار دولار أمريكي في عام 2025 و2.8 مليار دولار أمريكي في عام 2026. وتعد التطورات التكنولوجية المتزايدة، وزيادة التمويل للبنية التحتية للرعاية الصحية، والاعتماد المتزايد لخدمات هندسة الرعاية الصحية، من العوامل الرئيسية وراء النمو الإقليمي. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.8 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في سبتمبر 2021، حصلت إدارة الموارد البشرية والخدمات (HRSA) على تمويل بقيمة مليار دولار أمريكي بموجب قانون خطة الإنقاذ الأمريكية لدعم التوسع والبناء والتجديد والتعديل والتحسينات الرأسمالية الأخرى لتعزيز البنية التحتية للرعاية الصحية في المراكز الصحية الممولة من HRSA.

استحوذ السوق الأوروبي على حصة سوقية كبيرة في عام 2024 بسبب التقدم التكنولوجي وزيادة الشراكات بين القطاعين العام والخاص. علاوة على ذلك، فإن ارتفاع حالات الأمراض الخطيرة بين السكان الأوروبيين يستلزم العلاج في مرافق الرعاية الصحية المتقدمة، وهو أحد العوامل التي تدفع النمو الإقليمي. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.56 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.99 مليار دولار أمريكي بحلول عام 2026.

- وفقًا للبيانات التي قدمتها مؤسسة الصحة في يوليو 2023، من المتوقع أن يعاني ما يقرب من 9.1 مليون فرد في إنجلترا من أمراض خطيرة بحلول عام 2040.

- على سبيل المثال، وفقًا لمقال نُشر في يونيو 2022، فإن ZiRA هي أداة للهندسة المرجعية للمستشفيات ابتكرها نظام الرعاية الصحية الهولندي. إنها مجموعة من المكونات المتشابكة مثل القوالب والنماذج والملفات القابلة للتنزيل والتي توفر للمهندسين المعماريين والمديرين وصناع القرار رفيعي المستوى أدوات يمكنهم استخدامها لوصف وفهم الحالة الحالية للمستشفى وتحويل أي جانب من جوانب أعمالهم تقريبًا لتحقيق الحالات المرغوبة.

من المقرر أن يصور السوق في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة المتوقعة. العوامل الرئيسية وراء النمو هي تزايد عدد السكان في دول آسيا والمحيط الهادئ والحاجة المتزايدة لاستخدام مفهوم إعادة استخدام الفضاء لاستيعاب المزيد من الناس في مرافق الرعاية الصحية المحدودة. من المتوقع أن توفر اليابان أكبر فرصة في السوق بسبب قطاع الرعاية الصحية المتطور في البلاد إلى جانب ارتفاع الطلب على هندسة المستشفيات المتقدمة تقنيًا. وتساهم الصين أيضًا بشكل كبير في النمو الإقليمي بسبب زيادة الإنفاق على الرعاية الصحية. ومن المتوقع أن يصل سوق اليابان إلى 0.42 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.74 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.66 مليار دولار أمريكي بحلول عام 2026.

ومن المتوقع أن يتوسع باقي القطاع الإقليمي العالمي بمعدل نمو سنوي مركب أقل من المناطق الأخرى خلال فترة التوقعات. وتؤدي فرصة النمو المحدودة إلى قلة الطلب على الحل.

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون في السوق على الحصول على التقدير للحصول على حصة سوقية عالية

السوق مجزأ، حيث يعمل العديد من اللاعبين الصغار ومتوسطي الحجم على مستوى العالم. تعد شركات HDR وHKS Inc وPerkins+Will وStantec الشركات الرئيسية العاملة في السوق في عام 2024. ومع تزايد الطلب على بنية الرعاية الصحية واعتمادها، تحظى الشركات بالتقدير نظرًا لقدراتها على توفير التخطيط الرئيسي بتصميمات فعالة من حيث التكلفة مما يعزز تواجدها في السوق.

- على سبيل المثال، في سبتمبر 2022، حصلت شركة NBBJ، وهي شركة معمارية مقرها الولايات المتحدة، على جوائز AIA Healthcare Design Awards عن مشروعيها.

سجلت السنوات الأخيرة طلبًا متزايدًا على مستشاري التصميم الرئيسيين لمرافق الرعاية الصحية في دول مثل أستراليا والإمارات العربية المتحدة. بالإضافة إلى ذلك، تعد الشبكة القوية من المهندسين المعماريين المؤهلين في جميع أنحاء العالم عاملاً رئيسياً آخر يرتبط بالزيادة المقدرة في عدد شركات هندسة الرعاية الصحية في العالم بحلول نهاية الفترة المتوقعة.

قائمة أفضل شركات هندسة الرعاية الصحية:

- تقرير التنمية البشرية(نحن.)

- شركة اتش كي اس(نحن.)

- بيركينز آند ويل (المملكة المتحدة)

- ستانتيك(كندا)

- تصميم كانون (الولايات المتحدة)

- NBBJ (الولايات المتحدة)

- بيركنز إيستمان (الولايات المتحدة)

- سميث جروب(نحن.)

- هوك (الولايات المتحدة)

- EYP للهندسة المعمارية والهندسة (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أغسطس 2023 -أعلنت شركة HKS Inc. عن افتتاح أول مكتب لها في سياتل، شمال غرب المحيط الهادئ. يركز إنشاء المكتب الجديد على التكنولوجيا وقطاع الرعاية الصحية وهو جزء من توسع الشركة إلى شبكة حالية مكونة من 27 مكتبًا على مستوى العالم.

- يونيو 2023 –أعلنت شركة HDR عن توسعها في جنوب كاليفورنيا بسبب الطلب المتزايد في المنطقة على التكنولوجيا الحيوية وعلوم الحياة ومرافق الرعاية الصحية. تضمنت مشاريع الرعاية الصحية الأخيرة التي تخدمها الشركة صالة عرض تصميمية تحولت إلى مختبر في مركز تصميم باسيفيك الشهير، وخطة رئيسية من ثلاث مراحل ومستشفى بديل لشركة Sharp HealthCare في سان دييغو، ومستشفى مارينا ديل راي في Cedars-Sinai في لوس أنجلوس.

- مارس 2023 -أعلنت شركة HDR أن شركة Henry Ford Health اختارت الشركة لقيادة فريق الهندسة المعمارية التعاونية لتصميم توسعة الحرم الجامعي التحويلي للمستشفى في ديترويت. سيغطي حرم المستشفى مساحة تزيد عن مليون قدم مربع.

- نوفمبر 2022 –أعلنت شركة CannonDesign أنه تم اختيار الشركة من قبل مركز السرطان Memorial Sloan Kettering (MSK) لتصميم جناح رعاية مرضى السرطان الجديد المكون من 30 قصة والمخصص حصريًا لرعاية مرضى السرطان.

- مارس 2022 –أعلنت Stantec أنه تم اختيار الشركة من قبل Trillium Health Partners لتخطيط وتصميم منشأة مستشفى ميسيسوجا في أونتاريو. سيوفر المشروع رعاية متخصصة ويعالج التحديات المستقبلية المرتبطة بالبنية التحتية للرعاية الصحية.

تغطية التقرير

يقدم تقرير سوق هندسة الرعاية الصحية تحليلاً متعمقًا للصناعة. ويركز على قطاعات مثل نوع المنشأة ونوع الخدمة. وإلى جانب ذلك، فإنه يقدم رؤى تتعلق باتجاهات السوق الرئيسية. وبالإضافة إلى ذلك، يسلط التقرير الضوء على المشهد التنافسي والعديد من العوامل التي تساهم في نمو الصناعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.39% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة نوع المنشأة

|

|

بواسطة نوع الخدمة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن ينمو السوق من 9.73 مليار دولار أمريكي في عام 2026 إلى 14.81 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.39٪ خلال الفترة المتوقعة (2026-2034).

حسب نوع المنشأة، سيتصدر قطاع المستشفيات السوق.

يعد المعدل المتزايد لحالات الاستشفاء والطلب المتزايد على إعادة استخدام المساحات من العوامل التي تدفع السوق.

تعد HDR وHKS وPerkins+Will وStantec من اللاعبين الرئيسيين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 140

التقارير ذات الصلة