حجم سوق الحفر البحري، وتحليل الأسهم والصناعة، حسب نوع منصة الحفر (سفن الحفر، وشبه الغاطسة، والجوافع)، حسب عمق المياه (المياه الضحلة، والمياه العميقة، والمياه العميقة للغاية)، والتوقعات الإقليمية، 2026-2034

حجم سوق الحفر البحري

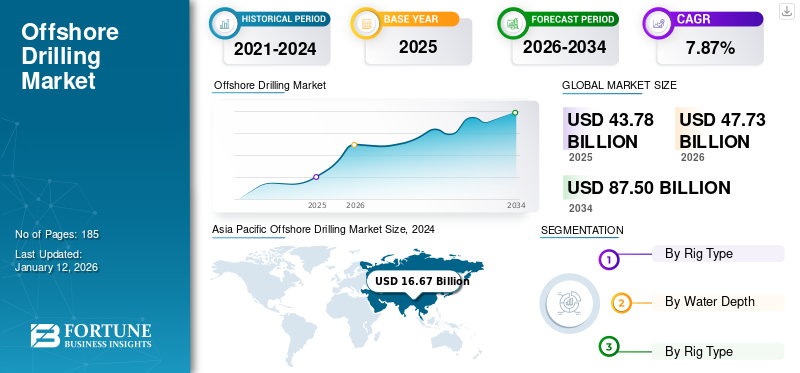

بلغت قيمة سوق الحفر البحري العالمي 43.78 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تبلغ قيمة السوق 47.73 مليار دولار أمريكي في عام 2026 وأن تصل إلى 87.50 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.87٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة قدرها 41.36% في عام 2025. ومن المتوقع أن ينمو سوق الحفر البحري في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 3.75 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بتزايد استهلاك الطاقة وفرص التصدير في البلاد.

يشير الحفر البحري إلى حفر الثقوب في قاع بحر الجرف القاري وينطبق على الحفر في البحيرات والبحار الداخلية. تتمثل بعض مزايا الحفر البحري في زيادة إنتاج النفط وتعزيز استقلال الطاقة وتشجيع النمو الاقتصادي. ومنذ ظهور هذه التكنولوجيا، زاد إنتاج النفط مع تزايد الطلب. وبالإضافة إلى ذلك، أصبح بوسع العديد من البلدان الآن أن تجوب المحيطات بحثاً عن النفط والغاز، الأمر الذي يعزز الاعتماد على الذات. علاوة على ذلك، يمكن للدول المطلة على المحيطات استكشاف وتنمية احتياطياتها من النفط البحري.

انتشر فيروس كوفيد-19 بسرعة في كل مكان في العالم في عام 2020. ومن عام 2020 إلى عام 2021، كانت كل دولة تمر بمراحل مختلفة من الوباء. شهد المشاركون في السوق تحديات بسبب عمليات الإغلاق. في عام 2020، أدت الآثار الجماعية لجائحة كوفيد-19، والانخفاض الملحوظ في الطلب على النفط، والفائض الكبير في إمدادات النفط، إلى انخفاض كبير في الطلب ومعدلات يومية للحفر البحري. وفي الوقت نفسه، لم يكن تدخل أوبك + في شكل تخفيضات تاريخية في الإنتاج كافياً لتعويض الانخفاض في الطلب على النفط والغاز. ونتيجة لذلك، انخفضت أسعار خام برنت من مستويات ما قبل كوفيد-19 البالغة 50-70 دولارًا أمريكيًا إلى 20-40 دولارًا أمريكيًا للبرميل.

اتجاهات سوق الحفر البحري

من المتوقع أن يؤدي الاتجاه المتزايد لمنصات النفط البحرية غير المأهولة إلى دفع نمو السوق

يمكن أن يكون خفض تكاليف الإنتاج من خلال منصات الآبار غير المأهولة (UWHPs) بمثابة الثورة التي تحتاجها صناعة النفط البحرية بشدة. تشمل فوائد الأتمتة تحسينات في الكفاءة والسلامة. على سبيل المثال، في يوليو 2022، ذكرت شركة النفط البحرية الوطنية الصينية أن الصين قامت ببناء أول منصة نفط بحرية غير مأهولة في حقل إنبينغ للنفط في بحر الصين الجنوبي. المنصة، EP10-2، لا تحتوي على مكاتب أو أماكن للمعيشة. ونتيجة لذلك، فإن البناء والصيانة أقل تكلفة بكثير، مما يسمح لشركات النفط بحفر حقول ليست فعالة من حيث التكلفة بالنسبة للحفارات التقليدية. حجم سطحها مضغوط، ويبلغ وزنها الإجمالي ثلث المنصات التقليدية فقط. ويمكنه أيضًا العمل في الظروف القاسية، مثل الأعاصير، حيث يتم التحكم فيه عن بعد بشكل أساسي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الحفر البحري

الاستثمار المتزايد بسبب ارتفاع الطلب على النفط والغاز سيدفع نمو السوق

تنفق شركات النفط في جميع أنحاء العالم مبالغ هائلة على الحفر لعكس الانخفاض الطويل في الإنفاق على المشاريع المستمرة منذ عقود. فضلاً عن ذلك فإن أسعار النفط المرتفعة تعمل على تعزيز الاستثمار واحتياجات أوروبا المتزايدة من الطاقة مع استمرار الحرب بين أوكرانيا وروسيا.

يعتمد نمو السوق على الطلب والإنتاج على النفط والغاز. على مر السنين، تم استخدام الهيدروكربونات على نطاق واسع في توليد الطاقة، والنقل، وتصنيع السلع، والعديد من الأشياء الأساسية الأخرى. ومع ذلك، فإن الطلب المتزايد على الوقود التقليدي بسبب العولمة والتحضر والتنمية الاقتصادية الهائلة سوف يضعف توازن العرض والطلب. وبالإضافة إلى ذلك، تعمل العديد من البلدان على زيادة نفقاتها الرأسمالية لتلبية احتياجاتها المستقبلية من الطاقة. تعتبر الهيدروكربونات البحرية مصدرًا موثوقًا للطاقة، وتجذب العديد من المستثمرين. وبالتالي، من المتوقع أن يؤدي الاهتمام المتزايد باستخراج الاحتياطيات الهيدروكربونية غير المستغلة إلى دفع السوق.

يؤدي ارتفاع الاستثمار في المنطقة البحرية إلى دفع نمو السوق. على سبيل المثال، ستزداد الاستثمارات العالمية في مجال النفط والغاز بمقدار 26.5 مليار دولار أمريكي هذا العام حيث تواصل الصناعة تعافيها من أفظع أوقات الوباء والعقبات التي فرضها تفشي المرض. ومن المتوقع أن تنمو الاستثمارات الإجمالية في مجال النفط والغاز بنسبة 3.9% لتصل إلى 628.25 مليار دولار أمريكي. وكان المساهم الأكبر هو زيادة بنسبة 13.9% في استثمارات الغاز والغاز الطبيعي المسال. ستكون هذه القطاعات هي الأسرع نموًا هذا العام، مع قفزة استثمارية من 131.25 مليار دولار أمريكي في عام 2021 إلى حوالي 148.8 مليار دولار أمريكي في عام 2022. وبالتالي، فإن سيناريو الاستثمار المتنامي في قطاع النفط والغاز يدفع الطلب على الحفر في المواقع البحرية.

الطلب الهائل على الهيدروكربونات لتوليد الحرارة والكهرباء لتعزيز نمو السوق

أدى النمو المتسارع في عدد السكان إلى زيادة الطلب على التدفئة والكهرباء. يتم توليد جزء كبير من الحرارة والكهرباء باستخدام الوقود التقليدي. وفي أعقاب هذا الاتجاه، من المرجح أن يستثمر المشغلون في الاحتياطيات غير المستغلة من الهيدروكربون، الأمر الذي من شأنه أن يعزز السوق. علاوة على ذلك، تستثمر الاقتصادات المتقدمة والناشئة على نطاق واسع في البنية التحتية، وخطط الرعاية الاجتماعية، والابتكار والتكنولوجيا، مما يحفز الطلب على الهيدروكربونات. ولذلك، يقوم اللاعبون الرئيسيون المحليون بزيادة أنشطة الحفر لتلبية الطلب المحلي وتقليل واردات النفط والغاز.

وإلى جانب النمو في استهلاك الطاقة المتجددة، سيرتفع الطلب العالمي على الغاز الطبيعي بنسبة 33% تقريبًا حتى عام 2045 مع استمرار المستهلكين في جميع أنحاء العالم في التحول إلى الغاز الطبيعي من مصادر الطاقة الأكثر انبعاثًا للكربون. وفقا لإدارة معلومات الطاقة الأمريكية (EIA)، في حين أن مصادر الطاقة المتجددة سوف تنمو، فإن الهيدروكربونات ستظل أكبر مصدر للطاقة في العالم في عام 2050. وعلاوة على ذلك، فإن العديد من احتياطيات الهيدروكربون المحتملة في العالم تقع تحت البحر. طورت صناعة الهيدروكربون تقنيات مناسبة للظروف البحرية للعثور على النفط والغاز وإنتاجهما بنجاح. ومن المتوقع أن ينمو إنتاج النفط من القطاع البحري خلال الفترة المتوقعة، وذلك بسبب زيادة استثمارات النفط والغاز والطلب المتزايد على الطاقة.

بالإضافة إلى ذلك، يؤثر النمو الكبير في سوق النفط الخام الدولي على قطاع النفط والغاز العالمي لتغيير وتيرة الإنتاج والتشغيل بانتظام، مما أدى إلى زيادة أنشطة الحفر. على سبيل المثال، وفقًا لإدارة معلومات الطاقة الأمريكية (EIA)، تم استهلاك 98.8 مليون برميل يوميًا من النفط والوقود السائل في يوليو 2022 عالميًا، بزيادة قدرها 0.9 مليون برميل يوميًا عن يوليو 2021. بالإضافة إلى ذلك، يبلغ الاستهلاك العالمي من النفط والوقود السائل لعام 2022 حوالي 99.4 مليون برميل يوميًا، بزيادة قدرها 2.1 مليون برميل يوميًا عن عام 2022. 2021.

العوامل المقيدة

من المتوقع أن تؤدي المخاوف البيئية المتزايدة إلى إعاقة نمو السوق

نظرًا للمخاوف المتزايدة بشأن التلوث البيئي، قامت العديد من الحكومات في جميع أنحاء العالم بتنفيذ لوائح وسياسات مختلفة لتقليل انبعاثات مركبات البنزين والديزل. وقد حددت الصين والولايات المتحدة وألمانيا وفرنسا والنرويج والمملكة المتحدة أهدافًا محددة لنشرهاالمركبات الكهربائية، مع خطط للتخلص التدريجي من مركبات محرك الاحتراق الداخلي (ICE). وبالتالي، من المتوقع أن تؤدي الزيادة في استخدام السيارات الكهربائية إلى إعاقة الطلب على النفط والغاز وبالتالي السوق. وهذا بدوره سيؤثر سلبًا على نمو السوق خلال فترة التوقعات.

على سبيل المثال، تجاوزت المبيعات العالمية لسيارات الركاب الكهربائية 6.6 مليون في عام 2021، أي أكثر من ضعف العام السابق تقريبًا (3 ملايين في عام 2020). وفي الهند، ما يقرب من 10% من مبيعات السيارات العالمية كانت سيارات كهربائية في عام 2021، أي حوالي 16.5 مليونًا. واصلت المبيعات العالمية للسيارات الكهربائية نموها بقوة في عام 2022، حيث تم بيع مليوني وحدة في الربع الأول.

علاوة على ذلك، فإن اتفاقية باريس COP26، حيث وقعت الدول اتفاقية لتحقيق صافي انبعاثات كربونية صفرية حتى عام 2050، ستعيق السوق. يؤدي الحفر البحري إلى إطلاق التلوث السام في الهواء والماء. بالإضافة إلى ذلك، فإن التنقيب والحفر على المنصة، والنقل بالناقلات، وتكرير النفط على الشاطئ قد يؤدي إلى إطلاق غازات دفيئة، ومركبات عضوية متطايرة، وملوثات الهواء الأخرى. ولذلك، فإن المخاوف البيئية بشأن تحقيق صافي انبعاثات كربونية صفرية تعيق نمو السوق.

تحليل تجزئة سوق الحفر البحري

عن طريق تحليل نوع منصة الحفر

حصل قطاع سفن الحفر على أعلى حصة بسبب اعتماده في المياه العميقة والمياه العميقة جدًا

قاد قطاع الحفر السوق حيث استحوذ على حصة سوقية تبلغ 46.87٪ في عام 2026. واستنادًا إلى نوع منصة الحفر، يتم تصنيف السوق إلى سفن الحفر وشبه الغاطسة والرافعات. ويحظى قطاع سفن الحفر بالحصة الأعلى. في السنوات الأخيرة، تم استخدام سفن الحفر في المياه العميقة والمياه العميقة جدًا وأصبحت كبيرة جدًا ولم يعد بها نظام إرساء. وبدلاً من ذلك، فهي مجهزة بأحدث أنظمة معالجة البيانات. تحافظ أنظمة DP هذه على موقع سفينة الحفر ضمن تفاوت صغير محدد من خلال التحكم في دوافعها لمواجهة قوى الرياح والأمواج والتيار. بدون نظام إرساء، قد لا تتمكن سفن الحفر من خدمة مناطق المياه الضحلة بسبب محدودية زاوية رافعات الحفر.

عن طريق تحليل عمق المياه

سيهيمن قطاع المياه العميقة على السوق نظرًا لإمكانياته الهيدروكربونية

سيطر قطاع المياه العميقة على السوق حيث استحوذ على حصة سوقية تبلغ 40.33% في عام 2026. واستنادًا إلى عمق المياه، يتم تصنيف السوق إلى مياه ضحلة ومياه عميقة ومياه عميقة جدًا. حصل قطاع المياه العميقة على أعلى حصة في السوق بسبب الإمكانات الهيدروكربونية الكبيرة. ونتيجة لذلك، يركز المشغلون على إنتاج المياه العميقة. تحتوي المياه العميقة والمياه العميقة جدًا على كمية كبيرة من الهيدروكربونات. وبالإضافة إلى ذلك، تستثمر شركات النفط والغاز الكبرى بشكل متزايد في إنتاج الاحتياطيات الهيدروكربونية غير المستغلة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

رؤى إقليمية

Asia Pacific Offshore Drilling Market Size, 2024

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر من سوق الحفر البحري العالمي، مدعومة باحتياطيات النفط والغاز البحرية الواسعة عبر الصين وجنوب شرق آسيا والهند وأستراليا. ويؤدي النمو الاقتصادي السريع والتصنيع والتحضر إلى زيادات مستدامة في الطلب الإقليمي على الطاقة، مما يجعل الحفر البحري مصدراً بالغ الأهمية للإمدادات. بالإضافة إلى ذلك، فإن وجود شركات النفط والغاز الوطنية والإقليمية الكبرى التي تستثمر في تقنيات الحفر المتقدمة في المياه العميقة وفي المياه العميقة للغاية يتيح الوصول إلى الاحتياطيات البحرية غير المستغلة سابقًا، مما يزيد من تعزيز هيمنة السوق. ومن المتوقع أن يصل سوق آسيا والمحيط الهادئ إلى 19.67 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

من المتوقع أن تشهد أمريكا اللاتينية أسرع نمو في سوق الحفر البحري، مدفوعًا في المقام الأول بتوسع الحفر في المياه العميقة والمياه العميقة جدًا في البرازيل والمكسيك. ويعمل ارتفاع أنشطة الاستكشاف البحرية، بدعم من السياسات الحكومية المواتية وعقود الإنتاج طويلة الأجل، على تسريع النمو الإقليمي. والجدير بالذكر أن بتروبراس حققت عمق استكشاف بحري قياسيًا بلغ 7700 متر في ديسمبر 2021، مما سلط الضوء على التقدم التكنولوجي. علاوة على ذلك، فإن زيادة العقود الممنوحة - مثل اتفاقيات الخدمة البحرية التي حصلت عليها شركة Reach Subsea - تعمل على تعزيز نشاط الحفر في جميع أنحاء المنطقة. ومن المتوقع أن يصل سوق أمريكا اللاتينية إلى 4.21 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا منطقة حفر بحرية ذات أهمية استراتيجية، مدعومة بدورها الحاسم في إمدادات النفط والغاز العالمية. ويظل الحفر البحري ضروريا لدعم الاقتصادات القائمة على التصدير، وخاصة في ظل ارتفاع الطلب العالمي على الطاقة. تستثمر بلدان منطقة الشرق الأوسط وغرب أفريقيا في تطوير الحقول البحرية للحفاظ على القدرة الإنتاجية والاستقرار الاقتصادي. وتؤكد العقود الأخيرة التي تم منحها هذا الزخم؛ على سبيل المثال، حصلت شركة سايبم على عقود حفر بحرية تبلغ قيمتها حوالي 800 مليون دولار أمريكي في جميع أنحاء الشرق الأوسط وغرب أفريقيا في نوفمبر 2022، مما يعكس استمرار تدفقات رأس المال إلى المشاريع البحرية. ومن المتوقع أن يصل سوق الشرق الأوسط وأفريقيا إلى 10.88 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا ناضجًا ومتقدمًا تقنيًا للحفر البحري، بقيادة الولايات المتحدة والمكسيك، مع نشاط كبير في خليج المكسيك. يتم دعم النمو من خلال الاستثمار المستمر في الحفر في المياه العميقة، وتحديث البنية التحتية تحت سطح البحر، وتقنيات الاسترداد المحسنة. وتستفيد المنطقة من الأطر التنظيمية القوية، والنظم البيئية الراسخة للخدمات البحرية، واعتماد حلول الحفر الرقمية لتحسين الكفاءة التشغيلية وتحسين التكلفة. ومن المتوقع أن يصل سوق أمريكا الشمالية إلى 3.10 مليار دولار أمريكي بحلول عام 2026.

أوروبا

يعتمد سوق الحفر البحري في أوروبا على أنشطة الاستكشاف وإعادة التطوير المستمرة في بحر الشمال، خاصة عبر المملكة المتحدة والنرويج. تركز المنطقة على تعظيم الإنتاج من الحقول البحرية الناضجة من خلال الاستخلاص المعزز للنفط (EOR)، والتدخل في الآبار، وحفر إعادة التطوير. بالإضافة إلى ذلك، يستمر تركيز أوروبا على أمن الطاقة، وسط انخفاض الاحتياطيات البرية، في دعم الاستثمارات الخارجية الانتقائية على الرغم من التكامل المتزايد في مجال الطاقة المتجددة. ومن المتوقع أن يصل سوق أوروبا إلى 9.87 مليار دولار أمريكي بحلول عام 2026.

اللاعبين الرئيسيين في الصناعة

سيطرت شركة Transocean من خلال تركيزها على التنفيذ التشغيلي القوي والقدرات التقنية

العمل الأساسي لشركة Transocean هو خدمات الحفر التعاقدية في قطاع تشغيلي واحد، والذي يتضمن التعاقد على الهاتف المحمول الخاص بهامنصات الحفر البحريةوالمعدات ذات الصلة وأطقم العمل لحفر آبار النفط والغاز. وهي متخصصة في المناطق التي تتطلب متطلبات فنية في أعمال الحفر العالمية مع التركيز بشكل خاص على خدمة الحفر في المياه العميقة للغاية والبيئات القاسية.

- في فبراير 2022، امتلكت شركة Transocean أو كان لديها مصالح حيازة جزئية في أسطول مكون من 37 وحدة حفر بحرية متنقلة تضم 10 عوامات بيئية قاسية و27 عوامة في المياه العميقة للغاية. اعتبارًا من 14 فبراير 2022، يقومون ببناء سفينتي حفر في المياه العميقة جدًا.

قائمة أفضل شركات الحفر البحرية:

- سايبم إس بي إيه(إيطاليا)

- شركة ميرسك للحفر (الدنمارك)

- نابورز للصناعات المحدودة(نحن.)

- كيه سي إيه ديوتاغ (المملكة المتحدة)

- عبر المحيط (سويسرا)

- سيدريل(برمودا)

- شركة فالاريس بي إل سي (المملكة المتحدة)

- شركة أودفيل للحفر (المملكة المتحدة)

- باسيفيك دريلينج (الولايات المتحدة)

- بور للحفر (برمودا)

- شركة دايموند أوفشور دريلينج (الولايات المتحدة)

- الحفر النبيل(المملكة المتحدة.)

- COSL - شركة خدمات حقول النفط الصينية المحدودة (الصين)

- حفر الرف (الإمارات العربية المتحدة)

- شركة آرتشر ويل (برمودا)

التطورات الصناعية الرئيسية:

- يوليو 2022,قامت شركة IIT Madras بتطوير نظام إدارة دورة الحياة الأصلي لشركة النفط والغاز الطبيعي (ONGC) لتقليل تكلفة الصيانة وإعادة تأهيل منصات النفط البحرية.

- أبريل 2022حصلت شركة سايبم على عقدين في الشرق الأوسط لوحدتي حفر عاليتي المواصفات، تشمل عمليات صيانة الآبار والحفر لمدة خمس سنوات. ستشمل هذه المشاريع رافعة جديدة عالية المواصفات مستأجرة من مجموعة CIMC ووحدة رافعة واحدة من Saipem للمشروع. ومن المقرر أن يتم تنفيذ المشروع في الربع الرابع من عام 2022.

- مارس 2022,استثمرت شركة Nabors Industries Ltd. مبلغ 8 ملايين دولار أمريكي في شركة GA Drilling. يوسع هذا الاستثمار الاستراتيجي تعهد نابورز بتقنيات الحفر العميق لتطوير خزانات صخرية شديدة السخونة وعميقة للغاية. بالإضافة إلى ذلك، واصلت نابورز تنفيذ إستراتيجية تحول الطاقة الخاصة بها، بهدف الوصول إلى أسواق طاقة منخفضة الكربون ذات إمكانات نمو ممتازة. ومن خلال استثماراتها في العديد من شركات الطاقة النظيفة، بدأت نابورز في بناء أنظمة بيئية متعددة من التقنيات التكميلية التي يمكن أن تستفيد من أوجه التآزر مع عمليات وقدرات نابورز الحالية.

- يناير 2022حصلت شركة Saipem على عقدين خارجيين جديدين في أستراليا وغويانا بقيمة إجمالية تبلغ 1.1 مليار دولار أمريكي. يرتبط العقد بالهندسة والمشتريات والبناء والتركيب (EPCI) للخطوط السرية والناهضة وخطوط التدفق (SURF) تحت سطح البحر.

- ديسمبر 2021,قررت شركة Petrogas North Sea Ltd. وشركة Maersk Drilling ممارسة الخيار الحصري المتفق عليه مسبقًا لنشر منصة الحفر البحرية القاسية Maersk Resilient لحفر بئر تقييمي في حقل بيرجيتا في بحر الشمال بقطاع المملكة المتحدة.

تغطية التقرير

يسلط تقرير البحث الضوء على المناطق الرائدة لتقديم فهم أفضل للمشهد التنافسي. علاوة على ذلك، يوفر تقرير أبحاث السوق رؤى حول أحدث اتجاهات الصناعة ويحلل التقنيات التي يتم نشرها بوتيرة سريعة على المستوى العالمي. كما يسلط الضوء على بعض العوامل والقيود المحفزة للنمو، مما يساعد القارئ على اكتساب معرفة متعمقة حول الصناعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.87% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة نوع تلاعب

|

|

بواسطة عمق الماء

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 43.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 87.50 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 18.11 مليار دولار أمريكي.

من المرجح أن يُظهر السوق معدل نمو سنوي مركب قدره 7.87٪، مما يُظهر نموًا كبيرًا خلال الفترة المتوقعة 2026-2034.

ترانس أوشن، فالاريس بي إل سي، الصين لخدمات حقول النفط المحدودة، سيدريل، ميرسك، دايموند أوفشور دريلينج. Inc. وSaipem هما لاعبان رئيسيان في هذا السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة في عام 2025.

من المتوقع أن يهيمن قطاع عمليات الرفع على هذا السوق خلال فترة التنبؤ.

- 2021-2034

- 2024

- 2021-2024

- 185

التقارير ذات الصلة