حجم سوق إدارة فوائد الصيدلة، وتحليل الأسهم والصناعة، حسب الخدمة (خدمات الصيدلة المتخصصة، وتصميم وإدارة خطة المزايا، ومعالجة مطالبات الصيدلة، وإدارة الوصفات، وغيرها)، حسب مزود الخدمة (شركات التأمين، وصيدليات البيع بالتجزئة، وPBMs المستقلة)، والتوقعات الإقليمية، 2026-2032

نظرة عامة على حجم سوق إدارة فوائد الصيدلة

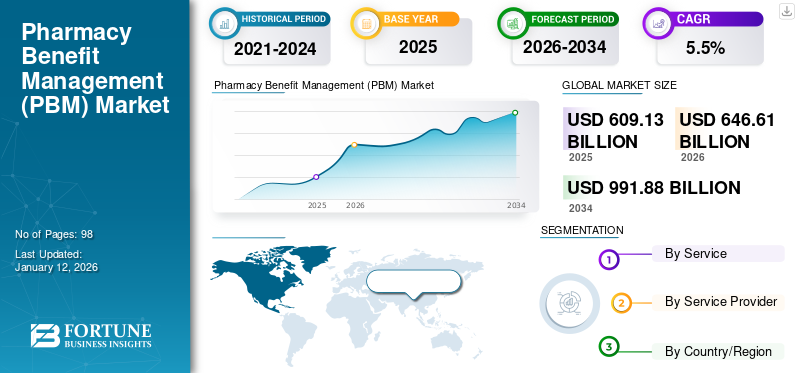

بلغت قيمة حجم سوق إدارة فوائد الصيدلة العالمية 609.13 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 646.61 مليار دولار أمريكي في عام 2026 إلى 991.88 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.5٪ خلال الفترة المتوقعة. سيطرت الولايات المتحدة على سوق إدارة فوائد الصيدلة بحصة سوقية بلغت 96.96٪ في عام 2024.

توجد شركات إدارة فوائد الصيدلة بين مقدمي التأمين ومخازن الصيدليات وشركات تصنيع الأدوية. إنهم يتفاوضون مع شركات تصنيع الأدوية وصيدليات البيع بالتجزئة لإدارة الإنفاق على الأدوية العامة والأدوية ذات العلامات التجارية. يؤدي ارتفاع معدل انتشار الأمراض المزمنة وزيادة الإنفاق على الرعاية الصحية في البلدان المتقدمة والناشئة إلى تزايد الطلب على إدارة تكاليف الأدوية الموصوفة. وهذا يؤدي إلى زيادة الطلب على هذه الخدمات في السوق العالمية.

نظرة عامة على سوق إدارة فوائد الصيدلة العالمية (PBM).

حجم السوق:

- القيمة 2025:609.13 مليار دولار أمريكي

- القيمة 2026:646.61 مليار دولار أمريكي

- القيمة المتوقعة لعام 2034:991.88 مليار دولار أمريكيمعدل نمو سنوي مركب قدره 5.5% من 2026 إلى 2034

الحصة السوقية:

- القائد الإقليمي:وهيمنت الولايات المتحدة على السوق بحصة بلغت 96.96% في عام 2025، مدفوعة بالحجم الكبير من إيداعات الوصفات الطبية، وعدد كبير من المؤمن عليهم، واللوائح الحكومية المواتية التي تدعم إدارة المنافع العامة.

- المنطقة الأسرع نمواً:من المتوقع أن تنمو كندا بأعلى معدل نمو سنوي مركب، مدعومًا بارتفاع نفقات الأدوية الموصوفة، وإصلاحات الرعاية الصحية، وتوسيع شبكات مقدمي خدمات PBM.

- قائد المستخدم النهائي (حسب الخدمة):قادت خدمات الصيدلة المتخصصة السوق في عام 2024، مدعومة بالطلب المتزايد على الوصول بأسعار معقولة إلى الأدوية عالية التكلفة للحالات المزمنة والنادرة.

اتجاهات الصناعة:

- اعتماد التعلم الآلي:تستفيد PBMs من التعلم الآلي/الذكاء الاصطناعي لاكتشاف الاحتيال، وأتمتة المطالبات، وتحسين التكلفة - على سبيل المثال، Capital Rx وOptum Rx باستخدام أدوات التسعير المدعومة بالذكاء الاصطناعي.

- التحول نحو سير العمل الرقمي:زيادة تفضيل الأنظمة الآلية المتقدمة على العمليات التقليدية لتبسيط سلاسل التوريد وتقليل الأخطاء البشرية.

- أدوات شفافية الأسعار:أدوات مثل Optum Rxحافة السعرالسماح بإجراء مقارنة في الوقت الفعلي للتسعير داخل وخارج المنفعة، مما يؤدي إلى زيادة كفاءة التكلفة.

- التطبيع بعد كوفيد:في حين شهدت شركات إدارة الموازنة العامة ارتفاعًا في الإيرادات خلال أزمة فيروس كورونا (كوفيد-19) بسبب تكاليف اللقاحات والأدوية المتخصصة، عادت الإيرادات إلى طبيعتها بحلول الفترة 2021-2022 مع استقرار أسعار الأدوية.

عوامل القيادة:

- ارتفاع الإنفاق الدوائي:تعمل الأدوية ذات العلامات التجارية عالية التكلفة والزيادة في وصفات الأمراض المزمنة (على سبيل المثال، 4 مليارات وصفة طبية سنويًا في الولايات المتحدة) على زيادة الطلب على خدمات إدارة الأداء العام.

- زيادة تضخم أسعار الأدوية:ومع ارتفاع تكاليف الأدوية (على سبيل المثال، زيادة بنسبة 4-5% في الولايات المتحدة في عام 2021)، تساعد إدارة عمليات التسعير في إدارة الأسعار من خلال التفاوض والخصم.

- النمو في أحجام الوصفات الطبية:يؤدي تزايد عدد المؤمن عليهم وأنظمة العلاج المعقدة إلى زيادة طلبات الوصفات الطبية، مما يزيد من الحاجة إلى احتواء التكاليف.

- عبء الأمراض المزمنة:تحفز أمراض القلب والأوعية الدموية والجهاز التنفسي والتمثيل الغذائي النمو المستدام في الطلب على الأدوية المتخصصة والصيانة.

وقد أثر تضخم أسعار الأدوية في الآونة الأخيرة على الإنفاق على الرعاية الصحية، مما أدى إلى زيادة اعتماد هذه الخدمات بين الناسالتأمين الصحيمقدمي الخدمات. ومن ثم، فإن ارتفاع معدل انتشار الأمراض المزمنة وتضخم أسعار الأدوية كان له دور فعال في دفع نمو سوق إدارة فوائد الصيدلة.

- على سبيل المثال، وفقًا لتقرير بحثي صادر عن KAISER FAMILY FOUNDATION، زادت تكلفة الدواء بحوالي 17.0% من إجمالي أدوية الجزء (د) والجزء (ب) من برنامج Medicare بأكثر من 7.5% في عام 2020 مقارنة بالعام السابق.

وبالتالي، فإن الزيادة الكبيرة في تكلفة الدواء تعمل على زيادة الطلب واعتماد خدمات إدارة فوائد الصيدلة (PBM)، ومن المتوقع أن تزيد من نمو السوق خلال الفترة المتوقعة.

كان لجائحة كوفيد-19 تأثير إيجابي على السوق العالمية. أدى ارتفاع سعر لقاح كوفيد-19 والأدوية المتخصصة إلى زيادة الطلب على خدمات إدارة فوائد الصيدلة، مما أدى إلى زيادة كبيرة في إيرادات اللاعبين الرئيسيين. ومع ذلك، نظرًا لاكتمال حملات التطعيم في غالبية البلدان، إلى جانب توفر مجموعة واسعة من الأدوية بسعر أقل، عادت إيرادات الشركات الرئيسية العاملة في السوق إلى مستوى ما قبل الوباء بحلول عامي 2021 و2022.

اتجاهات سوق إدارة فوائد الصيدلة

زيادة اعتماد التعلم الآلي لتسهيل سير العمل يعزز نمو السوق

يؤدي الاعتماد المتزايد لخدمات إدارة فوائد الصيدلة بين مقدمي خدمات التأمين وسلاسل صيدليات البيع بالتجزئة وشركات تصنيع الأدوية إلى تحويل تفضيلات مقدمي الخدمات من سير العمل التقليدي إلى سير العمل المتقدم من خلال الاستفادة من التعلم الآلي. ونتيجة لذلك، يمكن للشركات توفير سلسلة توريد مبسطة، وتسليم سريع للطلبات عبر البريد، وتلبية احتياجات العديد من سلاسل التأمين وصيدليات البيع بالتجزئة خلال فترة قصيرة.

على سبيل المثال، تستخدم شركة CAPITAL RX، وهي شركة بارزة في الولايات المتحدة، التعلم الآلي (ML) والذكاء الاصطناعي (AI)خوارزميات لتقليل الأخطاء البشرية والوقت اللازم لمعالجة المطالبات. وبالتالي، فإن دمج تقنية التعلم الآلي والذكاء الاصطناعي في سير العمل يساعد الشركات على تقليل التكاليف الطبية وزيادة كفاءة إجراءات التغطية.

علاوة على ذلك، يمكن لخوارزميات التعلم الآلي (ML) تحليل كميات هائلة من البيانات لتحديد أنماط المطالبات المشبوهة، مما قد يوفر مليارات الدولارات من تكاليف الإنفاق الاحتيالي. علاوة على ذلك، يمكنهم المساعدة في تحليل بيانات المرضى للتوصية بالأدوية الأكثر فعالية بناءً على الأفراد، وتحسين نتائج العلاج وخفض التكاليف.

- على سبيل المثال، في يناير 2023، تم تصميم Optum Rx Price Edge للمشترين للعثور على أفضل سعر، سواء داخل الصيدلية أو خارجها. يقارن هذا العرض المتقدم تقاسم تكلفة المنفعة للعضو مع الأسعار المتاحة عبر بطاقات الخصم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق إدارة فوائد الصيدلة

زيادة النفقات الدوائية لدفع نمو السوق

يؤدي ارتفاع معدل انتشار الأمراض المزمنة بين سكان العالم إلى زيادة الطلب على خيارات العلاج. ونتيجة لذلك، تركز العديد من شركات الأدوية الكبرى على تطوير أدوية ذات علامات تجارية عالية التكلفة لعلاج الأمراض المزمنة. وأدى ذلك إلى زيادة كبيرة في الإنفاق على الأدوية في السنوات القليلة الماضية.

- على سبيل المثال، وفقًا لتقرير نشرته شركة Pharmaceutical Technology، ارتفعت أسعار الأدوية في الولايات المتحدة بنسبة 4.0٪ في عام 2021، لتكسر اتجاه الارتفاع البطيء في السنوات السابقة. وفقًا لمسؤولي SingleCare، فإن سعر الفردالأدوية الموصوفةبنسبة 5% عام 2021.

وهذا، إلى جانب العدد المتزايد من طلبات الوصفات الطبية في السنوات الأخيرة لمجموعة واسعة من الأمراض المزمنة، بما في ذلك أمراض القلب والأوعية الدموية، وأمراض الرئة المزمنة، وغيرها، يؤدي إلى زيادة الإنفاق على الرعاية الصحية. على سبيل المثال، وفقًا لتقرير استقصائي أجراه مسؤولو SingleCare في عام 2022، يتم صرف ما يقدر بـ 4 مليارات وصفة طبية كل عام في الولايات المتحدة، ومن المتوقع أيضًا أن تشهد ارتفاعًا كبيرًا في عدد طلبات الوصفات الطبية في غضون بضع سنوات.

علاوة على ذلك، تتطلب الأدوية الباهظة الثمن والمعقدة معالجة وإدارة متخصصة، وهي أجهزة مجهزة لتقديمها. وبالتالي، فإن الارتفاع الكبير في تكلفة الأدوية، إلى جانب الزيادة في عدد الوصفات الطبية على مستوى العالم، يؤدي إلى زيادة في أعباء الرعاية الصحية. وقد أدى ذلك إلى زيادة الطلب على هذه الخدمات واعتمادها لتقليل تكاليف الأدوية وإدارة الإنفاق على الأدوية والمساعدة في توسيع السوق خلال الفترة المتوقعة.

العوامل المقيدة

غياب الشفافية في تحصيل الأرباح المسؤول عن تقييد التبني

تعد زيادة الإنفاق على الأدوية وتزايد تقديم الوصفات الطبية على مستوى العالم من العوامل الرئيسية التي تدفع نمو السوق. ومع ذلك، فإن مشكلات الشفافية المختلفة المرتبطة بممارسات أعمال إدارة فوائد الصيدلة تمثل دائمًا مصدر قلق في خدمات إدارة فوائد الصيدلة. نادرًا ما يتم الكشف عن مصادر إيرادات هذه الخدمات لمقدمي التأمين أو وحدات صيدليات البيع بالتجزئة أو الشركات المصنعة للأدوية. ونتيجة لذلك، تذهب نسبة كبيرة من تكاليف الأدوية إلى مقدمي الخدمات.

- على سبيل المثال، ذكرت مقالة بحثية أجرتها مجموعة بيركلي للأبحاث في يناير 2022 أن أكثر من نصف إجمالي الإنفاق على الأدوية ذات العلامات التجارية يذهب إلى سلسلة التوريد، بما في ذلك مديري فوائد الصيدلة، بدلا من الشركات المصنعة للأدوية.

وبالتالي، تشهد شركات تصنيع الأدوية وشركات التأمين انخفاضًا كبيرًا في الأرباح. ونتيجة لذلك، يتخلى معظم مقدمي خدمات التأمين عن التعاون مع شركات إدارة المخاطر، في حين يشعر أولئك الذين فعلوا ذلك بالتردد. وبالتالي، فإن معدل اعتماد هذه الخدمات آخذ في الانخفاض ومن المتوقع أن يعيق نمو السوق خلال فترة التوقعات.

تحليل تجزئة سوق إدارة فوائد الصيدلة

من خلال تحليل الخدمة

أدى الطلب المتزايد على الأدوية المتخصصة إلى الهيمنة القطاعية

حسب الخدمة، يتم تقسيم السوق إلى خدمة الصيدلة المتخصصة، وتصميم وإدارة خطة المزايا، ومعالجة مطالبات الصيدلة، وإدارة الوصفات، وغيرها. استحوذ قطاع خدمات الصيدلة المتخصصة على أعلى حصة سوقية لإدارة فوائد الصيدلة بنسبة 35.95% في عام 2026. وقد أدى الانتشار المتزايد للأمراض المزمنة والنادرة إلى زيادة الطلب على خيارات العلاج مثل الأدوية المتخصصة. ومع ذلك، فإن الأدوية باهظة الثمن لا يمكن تحمل تكاليفها بالنسبة لغالبية المرضى، مما يؤدي إلى تزايد الطلب على هذه الخدمات لخفض أسعار الأدوية المتخصصة إلى نطاق معقول. بالإضافة إلى ذلك، فإن تطوير الأدوية المبتكرة يزيد من الطلب على خدمات الصيدلة المتخصصة التي تقدم خيارات علاجية أحدث. يؤدي الطلب المتزايد على الأدوية المتخصصة إلى دفع نمو قطاع خدمات الصيدلة المتخصصة.

من المتوقع أن ينمو قطاع تصميم وإدارة خطة المزايا بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب زيادة عدد المرضى الذين يختارون تغطية التأمين الطبي وتصميم خطة المزايا لعلاجهم الطبي. وفقًا لملفات التسجيل في Medicare Advantage التابعة لمراكز الرعاية الطبية والخدمات الطبية (CMS)، تم تسجيل 30.8 مليون شخص في الولايات المتحدة في خطة Medicare Advantage، والتي تمثل 51.0% من السكان المؤهلين للرعاية الطبية في عام 2023.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من خلال تحليل مزود الخدمة

أدى الدمج بين شركات التأمين ومقدمي الخدمات إلى هيمنة كبيرة على قطاع شركات التأمين

استنادًا إلى مزود الخدمة، ينقسم السوق إلى شركات التأمين، وصيدليات البيع بالتجزئة، وPBMs المستقلة. سيطر قطاع شركات التأمين على حصة السوق بنسبة 78.31٪ في عام 2026. ويؤدي العدد المتزايد من عمليات الاندماج والاستحواذ بين شركات التأمين ومقدمي خدمات إدارة فوائد الصيدلة إلى الهيمنة القطاعية خلال الفترة المتوقعة. علاوة على ذلك، من المتوقع أيضًا أن يؤدي ارتفاع عدد الأفراد المشمولين بالتأمين التجاري إلى تعزيز نمو القطاع خلال فترة التوقعات.

- على سبيل المثال، في أكتوبر 2021، قامت شركة First Medical Health Plan, Inc. بتجديد وتوسيع شراكتها مع Abarca Health LLC. لخدمات إدارة فوائد الصيدلة لمدة ثلاث سنوات إضافية بنموذج مالي جديد.

من المتوقع أن ينمو قطاع صيدليات البيع بالتجزئة بأعلى معدل نمو سنوي مركب خلال فترة الدراسة. يعد العدد المتزايد من وحدات صيدليات البيع بالتجزئة ودخول الشركات الكبرى، بما في ذلك Amazon وWalmart إلى سلسلة صيدليات البيع بالتجزئة، من العوامل الرئيسية التي تعزى إلى النمو السريع لهذا القطاع.

رؤى إقليمية

بلغ حجم السوق في الولايات المتحدة 626.47 مليار دولار أمريكي في عام 2026. ويعد وجود عدد كبير من المرضى الخاضعين للتغطية الطبية، واللوائح الحكومية المواتية لمديري فوائد الصيدلة، والعدد المتزايد لمديري فوائد الصيدلة في البلاد من العوامل البارزة للهيمنة الإقليمية.

- على سبيل المثال، وفقًا لتقرير صادر عن الرابطة الوطنية لمفوضي التأمين، في مارس 2021، خدمت حوالي 66 شركة لإدارة فوائد الصيدليات في الولايات المتحدة أكثر من 270.0 مليون أمريكي.

من المتوقع أن تنمو كندا بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تؤدي زيادة الإنفاق على الأدوية والعدد المتزايد من طلبات الوصفات الطبية في كندا إلى زيادة الطلب على خدمات إدارة فوائد الصيدلة.

- على سبيل المثال، وفقًا لتقرير صادر عن حكومة كندا، شهدت خطط الأدوية العامة الكندية إنفاقًا قدره 12.5 مليار دولار أمريكي على الأدوية الموصوفة في 2019-2020، بزيادة قدرها 3.7%. بالإضافة إلى ذلك، من المتوقع أن يؤدي توسيع الشبكة من قبل اللاعبين الرئيسيين في السوق في كندا إلى تعزيز معدل اعتماد هذه الخدمات خلال فترة الدراسة.

من المتوقع أن ينمو السوق في بقية أنحاء العالم بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. من المتوقع أن يؤدي العدد المتزايد من برامج التوعية الصحية والعدد المتزايد من عروض الخطط الصحية من قبل مقدمي خدمات التأمين في البرازيل وجنوب أفريقيا إلى تعزيز معدل اعتماد خدمات الصيدلة. لذلك، سيؤدي ذلك إلى دفع الطلب واعتماد خدمات إدارة فوائد الصيدلة وتعزيز نمو السوق بشكل كبير خلال الفترة 2025-2032.

اللاعبين الرئيسيين في الصناعة

استراتيجيات النمو غير العضوي بقيادة اللاعبين الرئيسيينللهيمنة على السوق

ويهيمن اللاعبون الرئيسيون، مثل CVS Health وOptumRx, Inc. وCigna، على السوق. يعد التركيز المستمر على استراتيجيات النمو غير العضوي، بما في ذلك الشراكة والاستحواذ على لاعبين آخرين لتوسيع تواجد العلامة التجارية، من العوامل الرئيسية المساهمة في الهيمنة على السوق.

يركز اللاعبون البارزون، بما في ذلك Medimpact وAnthem, Inc.، وشركات أخرى، على تقديم حلول وميزات جديدة لتوسيع محافظهم الاستثمارية وزيادة الوصول إلى العملاء. على سبيل المثال، في سبتمبر 2020، قدمت Medimpact حلاً جديدًا لدمج مدخرات بطاقة الخصم الطبية مع الخطة التقليدية. تعد شركة Centene Corporation وAbarca Health LLC من اللاعبين الرئيسيين الآخرين العاملين في السوق.

قائمة بأفضل شركات إدارة المنافع الصيدلانية:

- صحة CVS(نحن.)

- سيجنا(نحن.)

- أوبتومركس، وشركة(نحن.)

- شركة Anthem, Inc. (الولايات المتحدة)

- شركة سينتين (الولايات المتحدة)

- أباركا هيلث ذ.م.م. (نحن.)

- ميديمباكت (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- ديسمبر 2023- أعلنت شركة CVS Health عن خطط لإطلاق CVS CostVantage مع خدمات إدارة فوائد الصيدلية لدافعيها التجاريين في عام 2025 لضمان الانتقال السلس.

- نوفمبر 2023– أعلنت شركة OptumRx، Inc.، مديرة فوائد الصيدلة (PBM) التي تديرها شركة الرعاية الصحية UnitedHealth، عن خطط لنقل ثمانية منتجات أنسولين شائعة إلى الحالة المفضلة في كتيب الوصفات القياسي الخاص بها للأفراد المؤمن عليهم تجاريًا في الولايات المتحدة.

- يوليو 2023- أعلنت شركة CVS Caremark عن شراكة مع مزود خدمة الأدوية المخفضة GoodRx لتقليل تكاليف الوصفات الطبية لملايين الأشخاص.

- أبريل 2023 –أعلنت وحدة إدارة فوائد الصيدليات (PBM) التابعة لشركة Cigna عن إطلاق خطة تسعير جديدة ستتضمن معلومات دقيقة عن الحسومات حيث يخضع وسطاء الصيدلة لتدقيق متزايد من قبل المشرعين الأمريكيين بسبب ممارساتهم الغامضة في تسعير الأدوية.

- ديسمبر 2022- أعلنت شركة Anthem، Inc. أن شركة IngenioRx، شريكها في إدارة فوائد الصيدلة، ستنضم في 1 يناير 2023 إلى عائلة شركات Carelon، وتغير اسمها إلى CarelonRx.

- أكتوبر 2022 -دخلت شركة إدارة فوائد الصيدليات التابعة لشركة Cigna، Express Scripts، في تعاون استراتيجي جديد مع شركة Centene Corporation لزيادة القدرة على تحمل التكاليف وإمكانية الوصول إلى الأدوية الموصوفة للمستهلكين.

- يناير 2022- استحوذت شركة Centene Corporation على شركة Magellan Health, Inc. لتوفير حلول رعاية صحية متكاملة ومتكاملة مع نتائج صحية أفضل وبتكاليف أقل.

- نوفمبر 2021 -وافقت شركة Anthem, Inc. على الاستحواذ على Integra Managed Care لتنمية أعمالها في Medicaid وزيادة شبكتها.

- أبريل 2021 -أبرمت شركة CVS Caremark عقدًا أكبر مع خطة مزايا الخدمة على مستوى الحكومة، مما سمح لشركة CVS Health باستعادة أعمال الصيدلة المتخصصة.

- مايو 2020- قدمت Express Scripts برنامجًا جديدًا، Express Scripts Parachute Rx، لضمان قدرة الأمريكيين على تأمين العديد من الأدوية الموصوفة بأسعار معقولة ويمكن التنبؤ بها خلال جائحة فيروس كورونا (COVID-19).

- مايو 2020– أطلقت شركة Anthem, Inc. IngenioRx، وهو برنامج مبتكر لإدارة فوائد الصيدلة يتمتع بخبرة سريرية ونهج رقمي أولاً لتخصيص تجارب الأعضاء. ساعد هذا الإطلاق الشركة على زيادة الوصول إلى العملاء وإيرادات الشركة.

- ديسمبر 2019- استحوذت شركة OptumRx, Inc. على شركة Diplomat، وهي شركة متخصصة في تقديم خدمات الصيدلة والتسريب، بهدف خفض التكلفة الإجمالية للرعاية وتوسيع محفظتها.

تغطية التقرير

يقدم تقرير أبحاث سوق إدارة فوائد الصيدلة تحليلاً مفصلاً للصناعة ويركز على الجوانب الرئيسية مثل الشركات الرائدة والخدمات ومقدمي الخدمات. علاوة على ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يتضمن تقرير السوق عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب الخدمة

|

|

بواسطة مزود الخدمة

|

|

|

حسب البلد/المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن ينمو السوق العالمي من 646.61 مليار دولار أمريكي في عام 2026 إلى 991.88 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2026، بلغت القيمة السوقية للولايات المتحدة 626.47 مليار دولار أمريكي.

سيظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 5.5٪ خلال الفترة المتوقعة (2026-2034).

من حيث الخدمة، فإن قطاع خدمات الصيدلة المتخصصة هو الرائد في السوق.

تعد زيادة نفقات الأدوية والعدد المتزايد من طلبات الوصفات الطبية من المحركات الرئيسية للسوق.

تعد CVS Health وOptumRx, Inc. وCigna من أفضل اللاعبين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 98

التقارير ذات الصلة