حجم سوق خدمات خطوط الأنابيب والعمليات، وتحليل تأثير الحصة وكوفيد-19، حسب نوع الأصول (خط الأنابيب والعملية)، حسب التشغيل (ما قبل التشغيل، والصيانة، وإيقاف التشغيل)، والتوقعات الإقليمية، 2026-2034

حجم سوق خدمات خطوط الأنابيب والعمليات

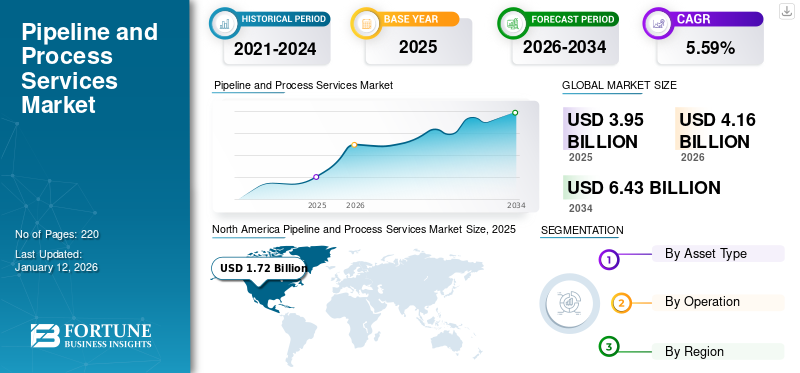

بلغت قيمة سوق خدمات خطوط الأنابيب والعمليات العالمية 3.95 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من دولار أمريكي4.16مليار دولار في عام 20266.43مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره5.59٪ خلال فترة التوقعات. سيطرت أمريكا الشمالية على السوق العالمية بحصة43.46%في عام 2025. ومن المتوقع أن ينمو سوق خدمات خطوط الأنابيب والعمليات في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 2.16 مليار دولار أمريكي بحلول عام 2032.

يتم تضمين العديد من الأنشطة في خدمات خطوط الأنابيب والعمليات طوال دورة حياة خطوط أنابيب النفط والغاز. يعد التشغيل المسبق أحد هذه الأنشطة، حيث يمر خط الأنابيب بعدة خطوات لمعرفة ما إذا كان يمكنه القيام بكل شيء. بالإضافة إلى ذلك، يتم إجراء العديد من فحوصات السلامة لضمان أن خطوط الأنابيب لن تسبب أي ضرر للكائنات الحية أو البيئة المحيطة. خلال فترة عمرها التي تتراوح من 20 إلى 25 عامًا، يحافظ مقدمو خدمات خطوط الأنابيب على القناة في أفضل حالة.

نظرة عامة على سوق خدمات خطوط الأنابيب والعمليات العالمية

حجم السوق:

- القيمة 2025:3.95 مليار دولار أمريكي

- القيمة 2026:دولار أمريكي 4.16 مليار

- القيمة المتوقعة لعام 2034:دولار أمريكي 6.43 مليار

- معدل النمو السنوي المركب (2026-2034): 5.59%

الحصة السوقية:

- القائد الإقليمي: عقدت أمريكا الشمالية43.46%حصة السوق في عام 2025، مدفوعة بالبنية التحتية القديمة والأطر التنظيمية الصارمة.

- المنطقة الأسرع نمواً: ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، مدعومة بمشاريع خطوط الأنابيب واسعة النطاق في الصين والهند وجنوب شرق آسيا.

- قائد المستخدم النهائي: قادت عمليات الصيانة السوق، بسبب ارتفاع الطلب على خدمات الفحص والتنظيف والامتثال التنظيمي.

اتجاهات الصناعة:

- خيوط ما قبل التشغيل: تهيمن خدمات ما قبل التشغيل على السوق بسبب الزيادة الكبيرة في تركيبات خطوط الأنابيب الجديدة التي تتطلب اختبارات السلامة والنزاهة.

- تعزيز خدمات الصيانة: الطلب المستمر على عمليات الصيانة يضمن السلامة والكفاءة التشغيلية في خطوط الأنابيب القديمة.

- نمو قطاع خدمات العمليات: زيادة الطلب على الخدمات في المصافي ووحدات FPS ومرافق التخزين.

- الرقمنة والأتمتة: تعمل التقنيات المتقدمة مثل الذكاء الاصطناعي وإنترنت الأشياء والتحليلات التنبؤية على تحسين كفاءة الخدمة وتقليل وقت التوقف عن العمل وضمان الامتثال للسلامة.

عوامل القيادة:

- شيخوخة البنية التحتية لخطوط الأنابيب: يتطلب التفتيش المستمر والتنظيف وإدارة النزاهة.

- المعايير التنظيمية الصارمة: تعمل تفويضات السلامة الوطنية والدولية على تحفيز الطلب المستمر على الخدمة.

- ارتفاع احتياجات نقل النفط والغاز: يؤدي توسيع البنية التحتية للغاز الطبيعي والنفط على مستوى العالم إلى تعزيز متطلبات الخدمة.

- مكاسب الكفاءة المعتمدة على التكنولوجيا: اعتماد الحلول الرقمية للمراقبة في الوقت الحقيقي والصيانة التنبؤية.

استئناف المشاريع بعد فيروس كورونا (COVID-19): استئناف المشاريع قيد التنفيذ التي تأخرت بسبب الوباء، مما يؤدي إلى زيادة الطلب على الخدمات.

تأثير كوفيد-19

لقد أثر فيروس كورونا (COVID-19) بشكل معتدل نمو سوق خدمات خطوط الأنابيب والعمليات العالمية

لقد أثر فيروس كورونا (COVID-19) على الصناعة بأكملها بشكل سلبي. وفقًا لجمعية الطاقة الدولية (IEA)، أثرت أزمة فيروس كورونا (COVID-19) بشكل كبير على صناعة النفط والغاز. تقلبت مستويات الاستكشاف والتطوير في صناعة النفط والغاز البحرية بشكل كبير مع مرور الوقت، مما يجعلها قطاعًا دوريًا تاريخيًا. تؤثر أسعار النفط والغاز وتوقعات السوق للتغيرات المحتملة في الأسعار بشكل كبير على خدمات خطوط الأنابيب والعمليات. بسبب تأثير فيروس كورونا (COVID-19)، والذي شمل الانخفاض الكبير الناتج في الطلب العالمي على النفط والغاز الطبيعيوالانخفاض الحاد في أسعار النفط بعد إعلان تخفيضات الأسعار وزيادة الإنتاج في مارس 2020 من قبل الشركات الزميلة في منظمة البلدان المصدرة للبترول (أوبك) وغيرها من البلدان الأجنبية المصدرة للنفط، قامت العديد من شركات النفط والغاز بتخفيضات كبيرة في نفقاتها الرأسمالية والتشغيلية.

اتجاهات سوق خدمات خطوط الأنابيب والعمليات

نمو استثنائي لقطاع الطاقة المتجددة لخلق فرص مربحة

خلال الفترة المتوقعة، من المتوقع أن ينمو سوق خطوط الأنابيب في الولايات المتحدة بمعدل نمو سنوي مركب كبير. ومن المتوقع أن يحظى قطاع إصلاح وصيانة خطوط الأنابيب بحصة سوقية كبيرة. السبب الجذري لتلف خطوط الأنابيب في جميع أنحاء العالم هو التآكل. تتمتع الولايات المتحدة بفرص نمو كبيرة لاستكشاف احتياطيات الهيدروكربون التقليدية وغير التقليدية وحفر مشاريع تعدين جديدة لتعزيز نشر خطوط النقل عبر خطوط الأنابيب. بالإضافة إلى ذلك، من المرجح أن تؤدي زيادة إنتاج النفط والغاز الصخري وإدخال عقود جديدة لتعزيز الإنتاج إلى دفع التوقعات الوطنية. أدى الطلب المتزايد على الطاقة بسبب زيادة التصنيع إلى زيادة واردات النفط والغاز إلى البلاد. على سبيل المثال، في فبراير 2021، قدرت إدارة معلومات الطاقة أن صافي واردات النفط الخام سترتفع من متوسطها في عام 2020 البالغ 2.7 مليون برميل يوميًا إلى 3.7 مليون برميل يوميًا بحلول نهاية عام 2021 و4.4 مليون برميل يوميًا في عام 2022.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق خدمات خطوط الأنابيب والعمليات

زيادة الطلب العالمي على النفط والغاز الطبيعي يساهم في نمو السوق

تعد صناعة خطوط الأنابيب جزءًا ديناميكيًا من صناعة النفط والغاز لأنها تسهل نقل هذه المنتجات من مناطق الإنتاج إلى منشآت التكرير والتسويق.النقل عبر خطوط الأنابيبهي الطريقة الأكثر فعالية لنقل كميات كبيرة من النفط والغاز لمسافات طويلة، كما أنها وسيلة نقل آمنة. أدت الاكتشافات النفطية الجديدة إلى زيادة كبيرة في احتياطيات النفط والغاز في أسواق الطاقة المهمة، مثل الولايات المتحدة وآسيا والمحيط الهادئ، على مدى السنوات القليلة الماضية. أدى اكتشاف ملايين الأطنان من احتياطيات النفط إلى زيادة الطلب على خدمات خطوط الأنابيب والعمليات المختلفة. وبما أن أسواق الطاقة هذه تتطلب إكمال مشاريع الصيانة وإيقاف التشغيل بسرعة، فإن هذا السوق يشهد فرصًا مربحة بشكل كبير لمقدمي الخدمات. تتطلع الدول المتقدمة والنامية إلى زيادة استخدام الغاز الطبيعي في مختلف صناعات الاستخدام النهائي من خلال استبدال الفحم والنفط بالغاز الطبيعي في جميع السيناريوهات المحتملة. وقد أدى ذلك إلى بناء خطوط أنابيب جديدة للغاز الطبيعي عبر البلدان وفتح الفرص أمام اللاعبين في السوق. ونتيجة لذلك، زادت خطوط أنابيب نقل وإنتاج النفط والغاز بسبب ارتفاع الطلب على الطاقة في السنوات الأخيرة.

لوائح صارمة بشأن تشغيل خطوط الأنابيب للمساعدة في نمو السوق

يتم نقل الغاز والنفط، وهما نوعان من الوقود القابل للاحتراق، عبر خطوط الأنابيب، وأي تسرب من شأنه أن يضر بشكل كبير بالحياة والبيئة. بالإضافة إلى ذلك، تعبر خطوط الأنابيب هذه البحار التي تعد موطنًا للعديد من الحيوانات المائية. على الرغم من أن التقدم التكنولوجي في مواد خطوط الأنابيب وأنظمة المراقبة قد عزز سلامة خطوط الأنابيب وكفاءتها، إلا أن خطوط الأنابيب البحرية تشكل تأثيرًا بيئيًا ومخاطر تسرب أكبر من خطوط الأنابيب البرية. ويجب أن تلتزم خطوط الأنابيب هذه بلوائح صارمة لضمان النقل والتوزيع الآمن وحماية المناطق التي تمر عبرها. أدت التطورات في ممارسات ومنهجية وعمليات صيانة تقييم التكنولوجيا على مدى السنوات القليلة الماضية إلى تكثيف مخاطر فشل خطوط الأنابيب بشكل كبير واستلزم تحديث المعايير. تعمل اللوائح التنظيمية على تعزيز السوق الآمنة والتنافسية، وتحسين سلسلة مصادر النفط والغاز وزيادة الطلب العالمي على خدمات خطوط الأنابيب والعمليات المتطورة. على سبيل المثال، تنص لوائح خطوط الأنابيب البرية (OPR) وقانون مجلس الطاقة الوطني (NEB Act) على أن جميع خطوط الأنابيب في الولايات المتحدة يجب أن تلتزم بالإشراف واختبار الضغط في الوقت المناسب.

العوامل المقيدة

التحول إلى مصادر الطاقة المتجددة في مزيج الطاقة الإجمالي يشكل تهديدًا لنمو السوق

يعد القبول الواسع النطاق لمصادر الطاقة المتجددة لتوليد الطاقة أحد التهديدات الرئيسية للسوق. ومع تزايد استخدامها بمعدل هائل على مدى السنوات العشر الماضية، تشكل الطاقة الشمسية وطاقة الرياح التهديد الأكبر. ويتعرض معدل نمو إنتاج النفط للعرقلة بسبب هذا التحول نحو الطاقة المتجددة، مما يتسبب في استمرار حفر الآبار بشكل أبطأ مما كان متوقعا. إن هذا الاعتماد المتزايد لمصادر الطاقة المتجددة للحد من انبعاثات الكربون يتجاهل بشكل مباشر ضرورة أحداث التنقيب عن النفط والغاز ويعوق صناعة خطوط الأنابيب وخدمات العمليات العالمية.

لقد حددت كل دولة أهدافًا للطاقة المتجددة التي يجب تحقيقها في السنوات القادمة. بحلول عام 2025، تعتزم حكومة المملكة المتحدة توليد خمسين بالمائة من احتياجاتها من الكهرباء من مصادر متجددة. وبحلول عام 2030، تعتزم ألمانيا توليد ما لا يقل عن 65% من احتياجاتها من الطاقة من مصادر صديقة للبيئة. وبحلول عام 2030، تعتزم الصين تلبية 16% من احتياجاتها من الطاقة بمصادر متجددة. وبحلول عام 2023، تعتزم البرازيل استخدامالطاقة المتجددةمصادر لتوليد 42.5% من احتياجاتها من الطاقة. وبالتالي، من المرجح أن يتأثر نمو خطوط الأنابيب وخدمات العمليات. وسوف يعاني السوق نتيجة لاعتماد الطاقة المتجددة من قبل أوروبا، التي كانت دائما مشتريا رئيسيا. وهذا سيكون له تأثير معاكس على السوق.

تحليل تجزئة سوق خدمات خطوط الأنابيب والعمليات

حسب تحليل نوع الأصول

قطاع خطوط الأنابيب يهيمن على السوق بسبب استخدامه المتنوع في قطاع النفط والغاز

بناءً على نوع الأصول، يتم تقسيم السوق إلى خطوط أنابيب وعمليات، حيث يهيمن قطاع خطوط الأنابيب على حصة السوق البالغة 69.59% في عام 2026، حيث أنه ينطبق على نقل وتوزيع العديد من المواد، فهي تستهلك طاقة أقل، ولها تكلفة منخفضة وبصمة أصغر، ويمكن الاعتماد عليها. يتم نقل الغاز الطبيعي والمنتجات البترولية المكررة عبر خطوط أنابيب النقل إلى العملاء لاستخدامها أو توزيعها بشكل أكبر. تُستخدم خطوط أنابيب النقل في المقام الأول لنقل المنتجات البترولية المتقدمة والنفط الخام والغاز الطبيعي، مع استثناءات قليلة جدًا. تحتوي أنظمة خطوط أنابيب النقل على جميع المرافق والمعدات اللازمة لنقل المنتج.

عن طريق تحليل العمليات

قطاع الصيانة هو المهيمن لأنه حاجة لا يمكن تجنبها وضرورية للشركات

على أساس التشغيل، ينقسم السوق إلى مرحلة ما قبل التشغيل، والصيانة، وإيقاف التشغيل، حيث تهيمن الصيانة على حصة السوق بنسبة 60.97% في عام 2026، نظرًا لحقيقة أنه بغض النظر عن بناء خط الأنابيب، فإن صيانته لها أهمية بالغة. إذا لم تتم صيانتها، يمكن أن تحدث جميع أنواع العواقب الوخيمة، بما في ذلك انقطاع الخدمة، والأضرار البيئية، وحتى الانفجارات. يعد تشغيل خطوط الأنابيب وإجراءات التشغيل المسبق أمرًا بالغ الأهمية لتشغيلها في المستقبل. أثناء البناء، لا بد أن تؤدي الشحوم والزيوت والحصى والملوثات الأخرى إلى تلويث المواد المستخدمة في نظام الأنابيب الجديد. تتم إزالة هذا التلوث أثناء التشغيل، ويتم إنشاء نظام خطوط الأنابيب الذي تم تجهيزه وجاهز للاستخدام. يعد الفحص الخبراء والفحص والتنظيف والشطف والتحقق واختبارات التسرب وتقييم الأداء والاختبارات الوظيفية المطلوبة لتشغيل منشأة جديدة جزءًا من عملية التشغيل. ويتم تنفيذها بشكل مشترك من قبل مشغل المنشأة والمقاول. تضمن صيانة خطوط الأنابيب بقاء جميع مكوناتها فعالة وسليمة. إنه ليس نشاطًا يحدث مرة واحدة في العمر، حيث أن الصيانة المنتظمة والشاملة ستطيل عمر الأنابيب.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

رؤى إقليمية

أمريكا الشمالية

أمريكا الشماليةسيطر على السوق بتقييم الدولار الأمريكي1.72مليار دولار في عام 20251.8مليار دولار في عام 2026.تضم أمريكا الشمالية دولًا متقدمة، مثل الولايات المتحدة وكندا، والتي تمتلك سوقًا ضخمة محتملة لنقل النفط، مما يدعم الطلب المتزايد على الطاقة، مما يزيد الطلب على خدمات خطوط الأنابيب والعمليات. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.71 مليار دولار أمريكي بحلول عام 2026.

North America Pipeline and Process Services Market Size, 2025

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تأثر السوق في عام 2020 بسبب تفشي فيروس كورونا (COVID-19). تأخر إنشاء خطوط الأنابيب وصيانتها في أمريكا الشمالية بسبب قيود الإغلاق التي فرضتها مختلف الحكومات الإقليمية. بالإضافة إلى ذلك، تسببت جائحة كوفيد-19 في قيام مشغلي خطوط الأنابيب في الولايات المتحدة، مثل Harvest Midstream وPembina Pipeline Corp، إما بتأجيل أو تأجيل مشاريعهم.

أوروبا

وتعد أوروبا ثاني أكبر منطقة في السوق، وذلك بسبب الإمكانات الهائلة التي تتمتع بها المنطقة في سوق النفط والغاز. وبينما يُنظر إلى سوق إدارات نقل النفط في الغالب على أنه مفتوح، فقد توقع المشرع مساعي لتوجيه الدخول المجاني إلى سوق إدارات نقل الغاز. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.08 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.04 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

من المتوقع أن يستحوذ قطاع خطوط الأنابيب على حصة كبيرة من السوق خلال فترة التنبؤ. تم تأجيل العديد من مشاريع خطوط الأنابيب مؤخرًا بسبب انخفاض أسعار النفط. ومع ذلك، يتم الآن تشغيل المشاريع المتأخرة في المستقبل بسبب زيادة الأسعار التي بدأت في بداية عام 2021. ومن المحتمل أن تشهد منطقة آسيا والمحيط الهادئ أكبر عدد من كيلومترات خطوط الأنابيب المضافة خلال السنوات الخمس المقبلة. إن خطوط أنابيب النفط والغاز، والمحطات، ومزارع الخزانات، وكهوف التخزين تحت الأرض، وجمع ونقل حقول النفط والغاز، ومحطات المعالجة المركزية هي مجرد أمثلة قليلة على المرافق التي تستطيع شركة CPPCOC تشغيلها وتشغيلها. ومن المتوقع أن يصل سوق الصين إلى 0.22 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.09 مليار دولار أمريكي بحلول عام 2026.

اللاعبون الرئيسيون في الصناعة

المشاركون الرئيسيون عازمون على توسيع قدرات منتجاتهم وتطوير منتجات جديدة

يتألف السوق العالمي من عدد قليل من اللاعبين العالميين والعديد من شركات خدمات الأنابيب والعمليات الصغيرة والمتوسطة الحجم. لقد كان تطوير المنتجات الجديدة هو الإستراتيجية الرئيسية التي اعتمدها اللاعبون الرئيسيون. على سبيل المثال، في نوفمبر 2022، أطلقت شركة Halliburton NeoCem E Plus وEnviraCem لتوسيع محفظتها من الأسمنت البورتلاندي المنخفض عالي الأداء، والذي يشتمل على تخفيض بنسبة 50% أو أفضل من كتلة الأسمنت. أنشأت شركة Halliburton نظامًا جديدًا للأسمنت المدمج للاستفادة من أوجه التآزر بين الممتلكات الكيميائية والفيزيائية للمواد المتخصصة المدمجة مع الأسمنت المستخدم في عزل المناطق.

ومن بين اللاعبين الرئيسيين شركة Halliburton، وBlueFin Services (Gate Energy)، وAltus Intervention، وTechfem and Eunisell Limited، وEnerMech، وChenergy Services Limited، وBaker Hughes، وغيرها. وتمتلك الشركات الكبرى أكثر من نصف حصة السوق، ويهيمن العديد من اللاعبين الإقليميين والمحليين لمختلف التطبيقات على السوق المتبقية.

قائمة أفضل شركات خدمات خطوط الأنابيب والعمليات:

- هاليبرتون (نحن.)

- خدمات BlueFin (بوابة الطاقة)(نحن.)

- تدخل ألتوس (النرويج)

- Techfem (إيطاليا)

- يونيسيل المحدودة (نيجيريا)

- إنرميك (الولايات المتحدة)

- شركة تشينيرجي سيرفيسيز المحدودة (نيجيريا)

- CR3 (تايلاند)

- شركة ألفادين للطاقة وحقول النفط المحدودة (الولايات المتحدة)

- مجموعة ترانس آسيا (الإمارات العربية المتحدة)

- شركة تي دي ويليامسون (الولايات المتحدة)

- مجموعة STATS (المملكة المتحدة)

- شركة Oceaneering International, Inc (الولايات المتحدة)

- شركة TEAM, Inc. (الولايات المتحدة)

- بيكر هيوز (الولايات المتحدة)

- BGS ES (الولايات المتحدة)

- Hydratight المحدودة (المملكة المتحدة)

- شركة إيديه بويان للطاقة (إيران)

- مجموعة آي كيه إم(النرويج)

- شركة Dexon Technology PLC (تايلاند)

التطورات الصناعية الرئيسية:

- نوفمبر 2022 -أطلقت شركة Halliburton أنظمة الحواجز الأسمنتية NeoCem E+ وEnviraCem لتوسيع محفظتها من أنظمة الأسمنت البورتلاندي المختزل عالية الأداء، والتي تشتمل على تقليل كتلة الأسمنت بنسبة 50% أو أفضل. أنشأت شركة Halliburton نظامًا أسمنتيًا مدمجًا جديدًا للاستفادة من أوجه التآزر بين الممتلكات الكيميائية والفيزيائية للمواد المتخصصة جنبًا إلى جنب معأسمنتتستخدم في عزل المناطق.

- نوفمبر 2022 -كشفت شركة Halliburton عن خدمة المقاومة BrightStar، وهي عبارة عن حل جديد يكشف عن المسار الذي يسبق لقمة الحفر لتمكين قرارات الحفر المتفائلة. تشتمل خدمة BrightStar على تقنية التصور والبيانات والحسابات لتقليل المخاطر التشغيلية في البيئات غير المحددة وتوفير ثقة أعلى لتجنب مخارج التكوين غير المرغوب فيها.

- نوفمبر 2022 -أعلنت شركة Techfem أنها تعمل على تطوير خطوط أنابيب الهيدروجين عبر الحدود. وقد قدمت العديد من حزم التصميم والخدمات الاستشارية قبل المشروع المتعلقة بأنظمة نقل الهيدروجين النقي عالي الضغط لمسافات طويلة.

- يونيو 2022-أعلنت شركة Techfem عن المساهمة بخبرتها في مشروع أنابيب البلطيق الذي طورته شركة Energinet وشركة GAZ-SYSTEM S.A. كمستثمرين مشاركين. وسيتم بناء نظام خطوط أنابيب جديد ثنائي الاتجاه كجزء من المشروع، مما يسمح لشركات الشحن بنقل الغاز من النرويج إلى أسواق أخرى عبر بولندا والدنمارك.

- مارس 2022 -أعلنت شركة Altus Intervention، وهي مورد عالمي بارز لخدمات التدخل في الآبار وخبرة في مجال النفط والغاز في قاع البئر تتمتع بخبرة صناعية تبلغ 40 عامًا، أن شركة Baker Hughes سوف تستحوذ عليها. سيؤدي الاستحواذ إلى تعزيز قدرات الشركة على الحياة الجيدة، مما يضيف إلى محفظة بيكر هيوز الحالية من الحلول والتقنيات المتكاملة لحقول النفط حيث يسعى المشغلون إلى زيادة الكفاءة من الحقول الناضجة.

تغطية التقرير

يقدم تقرير البحث تقييماً كاملاً للصناعة من خلال اقتراح رؤى وحقائق قيمة ومعلومات متعلقة بالصناعة ومشهد تنافسي وبيانات سابقة. يتم قبول منهجيات وأساليب مختلفة لوضع افتراضات ووجهات نظر معبرة لصياغة تحليل نمو سوق خطوط الأنابيب وخدمات العمليات العالمية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب5.59%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الأصول والتشغيل والمنطقة |

|

التقسيم |

بنوع الأصل

|

|

عن طريق العملية

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تظهر دراسة Fortune Business Insights أن السوق العالمية بلغت 3.95 مليار دولار أمريكي في عام 2025.

من المتوقع أن ينمو السوق العالمي بمعدل نمو سنوي مركب قدره 5.59٪ خلال الفترة المتوقعة.

بلغ حجم سوق أمريكا الشمالية 1.72 مليار دولار أمريكي في عام 2025.

بناءً على التشغيل، تمتلك الصيانة الحصة المهيمنة في السوق العالمية.

ومن المتوقع أن يصل حجم السوق العالمية إلى 6.43 مليار دولار أمريكي بحلول عام 2034.

المحرك الرئيسي للسوق هو اللوائح الصارمة المتعلقة بتشغيل خطوط الأنابيب لزيادة نمو السوق.

أفضل اللاعبين في السوق هم Halliburton، وBaker Hughes، وBGS Energy Services، وCG Hydratight.

- 2021-2034

- 2025

- 2021-2024

- 220

التقارير ذات الصلة