حجم سوق الحراريات، حصة وتحليل الصناعة، حسب الشكل (الطوب والمشكل والمتجانس وغير المشكل)، حسب المنتج (الطين وغير الطين)، حسب القلوية (الحمضية والمحايدة والأساسية)، حسب صناعة الاستخدام النهائي (الحديد والصلب والمعادن غير الحديدية والزجاج والأسمنت وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

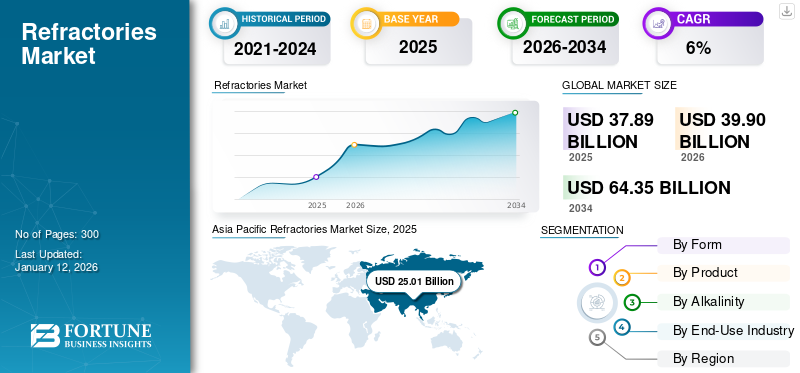

بلغت قيمة سوق الحراريات العالمية 37.89 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 39.9 مليار دولار أمريكي في عام 2026 إلى 64.35 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الحراريات بحصة سوقية تبلغ 66% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق الحراريات في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 5.18 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بالطلب المتزايد من صناعة الأسمنت والخرسانة للتطبيقات في الأفران والأفران.

المنتجات المقاومة للحرارة هي مواد سيراميكية محسنة تقنيًا تتحمل درجات الحرارة القصوى والتآكل الكيميائي والتآكل الحراري والميكانيكي الثقيل. إنها تلعب دورًا مهمًا، ولكن غالبًا ما يتم تجاهله، في العمليات اليومية لكل صناعة تقريبًا من خلال توفير القوة الميكانيكية والحماية من التآكل والعزل الحراري. ولتطوير عمليات التصنيع الرئيسية، كانت هذه المنتجات ضرورية لمختلف الصناعات، مثل الحديد والصلب والزجاج والأسمنت والمعادن الأخرى ولب الورق والورق،البتروكيماويات.

في حين يعتبر تصنيع المنتجات الحرارية خدمة أساسية، فقد تأثر توريد المواد الخام، مثل المواد الرابطة والرمل غير الطيني خلال جائحة كوفيد-19. علاوة على ذلك، لاحظت العديد من الشركات نقصًا في الموظفين خلال فترة الإغلاق، مما أعاق معدل نمو السوق قليلاً. ومع ذلك، من المتوقع أن تشير صناعات السيارات والبناء إلى انتعاش قوي بعد فترة الوباء، ومن المتوقع أن يتبع السوق العالمية هذا الاتجاه خلال الفترة المتوقعة.

نظرة عامة على سوق الحراريات العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 37.89 مليار دولار أمريكي

- حجم السوق عام 2026: 39.9 مليار دولار أمريكي

- حجم السوق المتوقع لعام 2034: 64.35 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.0% من 2026 إلى 2034

الحصة السوقية:

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بحصة بلغت 66%، حيث ارتفعت من 25.01 مليار دولار أمريكي في عام 2025 إلى 26.46 مليار دولار أمريكي في عام 2026.

- من حيث الشكل، قاد الطوب والمنتجات المشكلة السوق بسبب الاستخدام القوي في الصناعات المعدنية وغير المعدنية.

- من حيث المنتج، استحوذت الحراريات القائمة على الطين على الحصة الأكبر في عام 2024، مدعومة بالتكلفة المنخفضة والتوافر على نطاق واسع.

- من خلال القلوية، تهيمن الحراريات الحمضية والمحايدة بسبب تطبيقها على نطاق واسع في الحديد والصلب والصناعات غير الحديدية.

- حسب الاستخدام النهائي، استحوذت صناعة الحديد والصلب على الحصة الأكبر، في حين من المتوقع أن يستحوذ قطاع المعادن غير الحديدية على 10.5% من السوق في عام 2024.

أبرز المعالم القطرية:

- الصين: مساهم رئيسي في منطقة آسيا والمحيط الهادئ بسبب هيمنة صناعات الحديد والصلب والأسمنت.

- الهند: التطوير السريع للبنية التحتية والطلب على الصلب والأسمنت وتوسع سوق الوقود.

- الولايات المتحدة: من المتوقع أن يصل حجم السوق إلى 5.18 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بالطلب من الأفران في قطاع الأسمنت والخرسانة.

- ألمانيا: صناعات السيارات والزجاج المتنامية تحافظ على الطلب القوي على الحراريات المتقدمة.

- البرازيل والمكسيك: قطاعا الأسمنت والصلب يدعمان النمو المطرد في أمريكا اللاتينية.

- الشرق الأوسط وأفريقيا: يؤدي تزايد الأنشطة الكيميائية والتعدينية إلى زيادة الطلب على المواد الحرارية في جميع أنحاء المنطقة.

اتجاهات سوق الحراريات

إعادة تدوير الحراريات لتعزيز تنمية السوق

تتزايد الحاجة إلى إعادة تدوير المنتجات الحرارية بسبب ارتفاع تكلفة المواد الخام، وأجبرت اللوائح البيئية الشركات على البحث عن بدائل مستدامة لتطبيقات الحراريات. كما يتم فرض الضرائب على الانبعاثات ومواقع دفن النفايات، ويتم تقديم مزايا ضريبية لتعزيز جهود إعادة تدوير النفايات من قبل مختلف الشركات. ومن ثم، فإن إعادة تدوير الحراريات تقلل من تكلفة الإنتاج بالنسبة للمصنعين، مما يوفر فرص نمو مربحة. شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق الحراريات من 22.54 مليار دولار أمريكي في عام 2023 إلى 23.64 مليار دولار أمريكي في عام 2024.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق الحراريات

التركيز على تطوير البنية التحتية من قبل البلدان النامية لتوفير فرص النمو للسوق

وكان ارتفاع عدد السكان، وخاصة في البلدان النامية، مثل الصين والهند والبرازيل، سبباً في دفع حكوماتها إلى التركيز على التنمية من أجل توفير مساكن أكثر أماناً، والبنية الأساسية، والمرافق ذات الصلة. وقد أدت أنشطة تطوير البنية التحتية إلى زيادة استيعاب المنتجات، مثلأسمنتوالزجاج والصلب والمعادن اللافلزية الأخرى. تتطلب هذه المنتجات مواد حرارية أثناء عملية التصنيع، وهي عملية كثيفة الحرارة بطبيعتها. وبالتالي، نظرًا لأنه من المتوقع أن يتوسع الطلب على هذه المنتجات في المستقبل، فمن المتوقع أن يعكس نمو صناعة الحراريات هذا الطلب المتزايد.

لقد أدت المبادرات الحكومية لفهم أهمية المنتج في صناعة الفولاذ والأسمنت إلى تغيير كبير في عقلية اللاعبين في السوق. علاوة على ذلك، فإن تحفيز السوق سيؤدي إلى تطوير القدرات المحلية لتصنيع الحراريات لتلبية الطلب المتزايد. بالإضافة إلى ذلك، تعد الصين والهند من أسرع الاقتصادات نمواً على مستوى العالم؛ ويتطلب الطلب المتزايد على السفر التطوير المستمر للبنية التحتية للنقل في هذه البلدان.

العوامل المقيدة

عملية تصنيع كثيفة الكربون لخلق مخاوف بيئية وزيادة تنفيذ اللوائح

أدخلت الولايات المتحدة لوائح للتخلص من النفايات الناتجة عن المواد الحرارية والمبادئ التوجيهية المتعلقة باستخدام هذه المواد لتشجيع إعادة تدوير المواد الحرارية القائمة على الكروم، والتي يزداد الطلب عليها في صناعة الحديد والصلب. وبالمثل، يتم تنفيذ مشاريع، مثل مراجعة وتحسين معايير اختبار المنتجات المقاومة للحرارة (ReStaR) في أوروبا، لضمان دقة وموثوقية معايير الاختبار الحالية للمواد الحرارية في المنطقة. ومن المتوقع أن تعيق مثل هذه اللوائح والقواعد البيئية الصارمة بشأن استخدام المواد المقاومة للحرارة نمو سوق الحراريات.

تحليل تجزئة سوق الحراريات

عن طريق تحليل النموذج

يمتلك قطاع الطوب والأشكال أكبر حصة في السوق بسبب الطلب القوي من الصناعات الرئيسية

بناءً على الشكل، يتم تصنيف السوق إلى الطوب المشكل والمتجانس وغير المشكل. ويستحوذ قطاع الطوب والمشكلات على الحصة الأكبر من السوق بنسبة 55.14% في عام 2026 بسبب المتطلبات الكبيرة لهذه المنتجات من الصناعات المعدنية وغير المعدنية. الطوب والكتل الحرارية عبارة عن أشكال حرارية يتم تكديسها لتكوين أفران عازلة أو غلايات أو جدران أوعية معالجة حرارية أخرى. عادة، يتم تدعيم الطوب الحراري مع الملاط الحراري. تشتمل الأشكال المقاومة للحرارة أيضًا على دعامات المحفز، والتي غالبًا ما تتكون من هياكل مسامية بمساحات سطحية كبيرة، أو هياكل على شكل قرص عسل تحتوي على محفز معدني، مما يوفر تعرضًا سهلاً لتيار من الغازات التفاعلية أو المواد المتفاعلة الأخرى.

وبالمثل، من المتوقع أن يكتسب قطاع السوق المتجانس وغير المشكل حصة كبيرة خلال الفترة المتوقعة بسبب ارتفاع الطلب على تشكيل البطانات داخل المفاعلات، حيث يصعب تحديد موقع الحراريات المشكلة بسبب قيود المساحة.

عن طريق تحليل المنتج

ميزات منخفضة التكلفة تساعد قطاع الطين على السيطرة على السوق

بناءً على المنتج، ينقسم السوق إلى طين وغير طين. ويستحوذ قطاع الطين على حصة سوقية أكبر بنسبة 62.18% في عام 2026 بسبب انخفاض سعره مقارنة بالقسم غير الطيني. الطوب الناري والعزلالمنتجات مصنوعة من مواد طينية ويتم استهلاكها بكثافة من قبل مصنعي منتجات الحديد والمعادن. علاوة على ذلك، فإن المواد الخام اللازمة لإنتاج منتجات الطين الحراري متاحة بسهولة، مما سيعزز هيمنة هذا القطاع على السوق.

تعتبر عمليات الإنتاج المحددة قابلة للتآكل نسبيًا بسبب الأحماض والقواعد القوية، مما سيدفع السوق للمنتجات الحرارية غير الطينية. إنها توفر مقاومة فائقة للتآكل مقارنة بنظيراتها من الطين العادي.

عن طريق تحليل القلوية

مدعومًا بالطلب الكبير والقطاع الحمضي والمحايد لاكتساب حصة في السوق خلال فترة التوقعات

استنادا إلى القلوية، يتم تصنيف السوق إلى حمضية ومحايدة وأساسية. يمتلك القطاع الحمضي والمحايد الحصة الأكبر بنسبة 69.1٪ في عام 2026، حيث يتزايد الطلب على هذه المواد بمعدل كبير. الحراريات الحمضية هي نوع من المواد المقاومة للحرارة التي تحتوي على السيليكا كمكون رئيسي لها. يمكن للمواد الحمضية المقاومة للحرارة أن تقاوم تآكل الخبث الحمضي، ولكنها يمكن أن تتفاعل بسهولة مع تآكل الخبث القلوي في البيئات ذات درجات الحرارة العالية. نظرًا لأن خصائص المواد المقاومة للحرارة الحمضية تختلف تمامًا عن خصائص المواد المقاومة للحرارة الأساسية، فإن استخدامات المواد المقاومة للحرارة الحمضية تختلف أيضًا عن تلك الخاصة بالمواد الحرارية الأساسية.

الحراريات الأساسية هي تلك التي تتعرض للهجوم بواسطة الخبث الحمضي ولكنها مقاومة للخبث القلوي والغبار والأبخرة عند درجات حرارة عالية. نظرًا لأنها لا تتفاعل مع الخبث القلوي، فإن هذه المادة المقاومة للحرارة مهمة جدًا لبطانات الأفران حيث تكون البيئة قلوية، كما هو الحال أثناء عمليات صناعة الصلب.

من خلال تحليل صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الحديد والصلب يتصدر السوق بسبب التطبيقات الواسعة

من حيث صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الحديد والصلب والمعادن غير الحديدية والزجاج والأسمنت وغيرها. تعد صناعة الحديد والصلب واحدة من أكبر مستهلكي المواد المقاومة للحرارة في جميع أنحاء العالم. يتم تقسيم السوق إلى الحديد والصلب بحصة تبلغ 58.92% في عام 2026. بدءًا من عمليات تصنيع الصلب الأولية إلى الثانوية، توجد مجموعة متنوعة من الأوعية للوحدات الرئيسية، مثل الفرن العالي وفرن القوس الكهربائي، والمكونات الأكثر كثافة في الصيانة، مثل المغاسل، وفتحات الصنابير، وفوهات الدخول المغمورة. علاوة على ذلك، يتم استبدال البطانة المقاومة للحرارة بشكل دوري، كل 30 دقيقة إلى يومين، في الخطوات المختلفة لعملية تصنيع الصلب، مما يؤدي إلى مثل هذا الاستهلاك الكبير من صناعة الحديد والصلب، مما يؤدي إلى نمو هذا القطاع.

الحراريات هي مواد البناء الرئيسية لأفران الزجاج. وله تأثير حاسم على جودة الزجاج واستهلاك الطاقة والتكلفة. يعتمد تطوير تكنولوجيا صهر الزجاج بشكل أساسي على إنتاج وجودة المواد المقاومة للحرارة. يعد اختيار المادة المقاومة للحرارة هو الجانب الأكثر أهمية في بناء فرن الزجاج، حيث أن عمر الفرن يعتمد بشكل مباشر على جودة المادة المقاومة للحرارة. AZS (ألومينا زركونيا سيليكا) هي المادة الهيكلية المقاومة للحرارة الرئيسية المستخدمة في أفران الزجاج حيث أنه لا يمكن ترطيبها بسهولة بالزجاج المنصهر ولها تفاعل منخفض معها. إن توسع صناعة الزجاج بسبب التحول من البلاستيك إلى الحلول المستدامة يزيد الطلب على الحراريات. ومن المتوقع أن يحتفظ قطاع المعادن غير الحديدية بحصة 10.5% في عام 2024.

رؤى إقليمية

من حيث المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Refractories Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية في عام 2024. واستحوذت الصين على حصة كبيرة من سوق الحراريات بسبب ارتفاع الطلب من صناعة الحديد والصلب. تعد الصين والهند من الدول الرائدة في العالم في تصنيع الأسمنت والمنتجات القائمة على الأسمنت. تشهد المنطقة ارتفاع الطلب على الأسمنت بسبب التوسع السريع في صناعة البناء والتشييد. بالإضافة إلى ذلك، يعد كلا البلدين من المصدرين الرئيسيين للأسمنت على مستوى العالم. وتقدر قيمة سوق اليابان بـ 3.19 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الصينية بـ 16.08 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الهند بـ 2.78 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

أمريكا الشمالية هي سوق راسخة للحرارة. يؤدي الطلب المتزايد على التطبيقات في صناعات الحديد والصلب والبناء والطاقة والصناعات الكيماوية إلى خلق فرص مربحة للمصنعين لاكتساب ميزة تنافسية في هذا السوق. وتقدر قيمة السوق الأمريكية بـ 3.61 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في أوروبا، تلعب المواد المقاومة للحرارة دورًا ثلاثيًا يتمثل في توفير القوة الميكانيكية والحماية ضد التآكل والعزل الحراري. ويتم تكييفها مع كل تطبيق محدد من خلال الضبط الدقيق والاختيار الدقيق للمواد الخام والمعالجة. وهذا، إلى جانب الوجود الكبير لصناعة السيارات في المنطقة، يخلق فرص نمو كبيرة لسوق الحراريات. وتقدر قيمة السوق الألمانية بـ 1.05 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

يتكون السوق في الشرق الأوسط وأفريقيا من الدول الغنية المنتجة للنفط والتعدين التي ضاعفت طلبها على المواد الحرارية في السنوات القليلة الماضية. ومن المتوقع أن يستمر هذا الاتجاه خلال فترة التوقعات أيضًا. علاوة على ذلك، فقد أدى ذلك إلى تعزيز التوسع في الصناعة الكيميائية، والتي تستخدم أيضًا المواد المقاومة للحرارة في مناطق التآكل بالمحلول في الأفران الكيميائية.

البرازيل والمكسيك

وتحتل البرازيل والمكسيك حاليا مكانة بارزة في إنتاج الأسمنت والصلب على التوالي. ومن المتوقع أن تظهر نمواً واعداً حيث تعمل صناعات الاستخدام النهائي على زيادة تركيزها على الاقتصادات الناشئة في أمريكا اللاتينية. وبالتالي، من المتوقع أن يظهر السوق في هذه المنطقة نمواً مطرداً خلال الفترة المتوقعة.

قائمة الشركات الرئيسية في سوق الحراريات

يتعين على اللاعبين الرئيسيين توسيع حصتهم في السوق من خلال عمليات الاستحواذ وتوسيع القدرات

هذا السوق مجزأ، حيث يعمل فيه العديد من اللاعبين العالميين والمحليين. للحصول على ميزة تنافسية في السوق، تستثمر الشركات باستمرار في الاقتصادات الناشئة والمتقدمة لإطلاق منتجات جديدة، وتوسيع قدراتها الإنتاجية، والتعاون مع الموزعين، والمشاركة في عمليات الاستحواذ الاستراتيجية. ومع ذلك، فإن زيادة الطاقة الإنتاجية للوصول إلى أكبر عدد ممكن من المستهلكين وتلبية التطبيقات المتنوعة هي الإستراتيجية الأساسية التي يتبناها معظم اللاعبين في هذه الصناعة. تستثمر شركات مثل Imerys وIntocast Group وPosco Chemical بكثافة في تعزيز قدراتها وتعزيز مواقعها في السوق.

قائمة الشركات الرئيسية:

- سان جوبان (فرنسا)

- إيميريس(فرنسا)

- آر إتش آي ماغنيسيتا (النمسا)

- شركة بوسكو فيوتشر إم المحدودة(كوريا الجنوبية)

- KAEFER SE & Co. KG(ألمانيا)

- شركة بكين لير للمواد ذات درجات الحرارة العالية المحدودة (الصين)

- هاربيسون ووكر الدولية (الولايات المتحدة)

- مجموعة إنتوكاست (ألمانيا)

- شركة الحراريات السي (الولايات المتحدة)

- مجموعة ماجنيزيت (روسيا)

- فيزوف(المملكة المتحدة.)

- شركة مجموعة بويانغ للحرارةيات المحدودة (الصين)

- Refratechnik Holding GmbH (ألمانيا)

- شركة Ruitai لتكنولوجيا المواد المحدودة (الصين)

- شركة بليبريكو ذات المسؤولية المحدودة (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- يونيو 2023 –أعلنت شركة INTOCAST AG عن قرارها بالاستحواذ على شركة EXUS Refractories S.p.A، وهي شركة مقرها إيطاليا. سيساعد هذا الاستحواذ الشركة على تعزيز محفظتها من المنتجات الحرارية.

- أبريل 2023 –أعلنت شركة RHI Magnesita عن خططها للاستحواذ على عمليات شركة Seven Refractories في الولايات المتحدة والهند وأوروبا، وهي مورد متخصص للمواد الحرارية المتجانسة غير الأساسية بإيرادات مسجلة تبلغ 110 مليون دولار أمريكي وPBT بقيمة 12 مليون دولار أمريكي في عام 2022. وتمتلك الشركة مجموعة واسعة من تطبيقات الاستخدام النهائي المختلفة عبر السوق العالمية. سيؤدي هذا الاستحواذ إلى جلب فئات المنتجات المبتكرة والتقدم التكنولوجي لإحداث تغيير كبير في عروض المستهلكين.

- فبراير 2023-أعلنت مجموعة فيزوف عن خططها لاستثمار 61 مليون دولار أمريكي لتوسيع قواعد تصنيع المواد الحرارية في جميع أنحاء الهند في غضون ثلاث إلى خمس سنوات. ستؤدي هذه الاستثمارات إلى زيادة الطاقة الإنتاجية الشهرية للشركة بنسبة 35% مع توسيع مصنعها في وحدة تاراتالا في كولكاتا.

- أكتوبر 2022-أعلنت شركة Imerys أنها ستقوم بتوسيع حجم إنتاجها وجهود البحث والتطوير والاستدامة في مصنع التصنيع التابع لها في فيساخاباتنام بولاية أندرا براديش بالهند. خططت الشركة لتوسيع طاقتها التصنيعية من 30,000 إلى 50,000 طن بحلول عام 2030. كما واصلت استثمار مبلغ إضافي قدره 1.4 مليون دولار أمريكي في تبسيط عملياتها لإنتاج Secar 71. ويهدف هذا الاستثمار إلى زيادة إنتاج مادة رابطة ألومينات الكالسيوم بسبب الطلب المتزايد على هذه المادة من مواقع الحراريات والبناء الهندية.

- سبتمبر 2021-أعلنت شركة Plibrico Company, LLC عن قرارها بإكمال عملية الاستحواذ على شركة Redline Industries, Inc.، الشركة الرائدة في تصنيع المنتجات المبتكرة لحماية الأفران في المعالجة ذات درجات الحرارة العالية وتعزيز كفاءة الطاقة الأعلى. كان من المتوقع أن يدعم هذا الاستحواذ العملاء بحلول حرارية موثوقة ويسمح لشركة Plibrico بتوسيع مجموعة منتجاتها في السوق التنافسية.

تغطية التقرير

يوفر هذا التقرير البحثي رؤى نوعية وكمية للسوق. تتضمن الرؤى الكمية حجم السوق من حيث القيمة (مليار دولار أمريكي) والحجم (كيلو طن) عبر كل شريحة وقطاع فرعي ومنطقة محددة في نطاق الدراسة. كما أنه يوفر تحليل السوق ومعدلات نمو القطاعات والقطاعات الفرعية والمقاطعات الرئيسية في كل منطقة. تغطي الرؤى النوعية التحليل التفصيلي لمحركات السوق الرئيسية والقيود وفرص النمو والاتجاهات المتعلقة بالسوق. يقدم قسم المناظر الطبيعية التنافسية ملفًا تفصيليًا للاعبين الرئيسيين العاملين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

الحجم (كيلوتون)، القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.0% من عام 2026 إلى عام 2034 |

|

التقسيم |

حسب النموذج

حسب المنتج

بواسطة القلوية

بواسطة صناعة الاستخدام النهائي

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 37.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 64.35 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق العالمي معدل نمو سنوي مركب قدره 6٪ خلال الفترة المتوقعة.

من المتوقع أن يكون قطاع الحديد والصلب هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

تعد الزيادة في الطلب على المعادن والزجاج من مختلف صناعات الاستخدام النهائي هي العامل الدافع الرئيسي للسوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

تعد شركات Saint-Gobain وImerys وRHI Magnesita وPOSCO Future M Co., Ltd. وKAEFER SE & Co. KG من اللاعبين الرئيسيين العاملين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 300

التقارير ذات الصلة