حجم سوق إمدادات الطاقة الفضائية، والمشاركة وتحليل الصناعة، حسب مصدر الطاقة (الطاقة الشمسية والنووية، طاقة البطارية/التخزين)، حسب شكل البطارية (البطاريات الأسطوانية والمنشورية والبطاريات من نوع الحقيبة)، حسب سعة البطارية (سعة منخفضة ومتوسطة وعالية)، حسب نوع المنتج (الألواح الشمسية، أجهزة إدارة الطاقة، محول الطاقة، تخزين الطاقة)، حسب التطبيق (أقمار الاتصالات، أقمار مراقبة الأرض، أقمار الملاحة، مجسات الفضاء والمركبات الجوالة، المحطات الفضائية، ومركبات الإطلاق والصواريخ)، حسب المستخدم النهائي (الحكومي والعسكري، والمشغلين التجاريين)، والتوقعات الإقليمية، 2025-2032

رؤى السوق الرئيسية

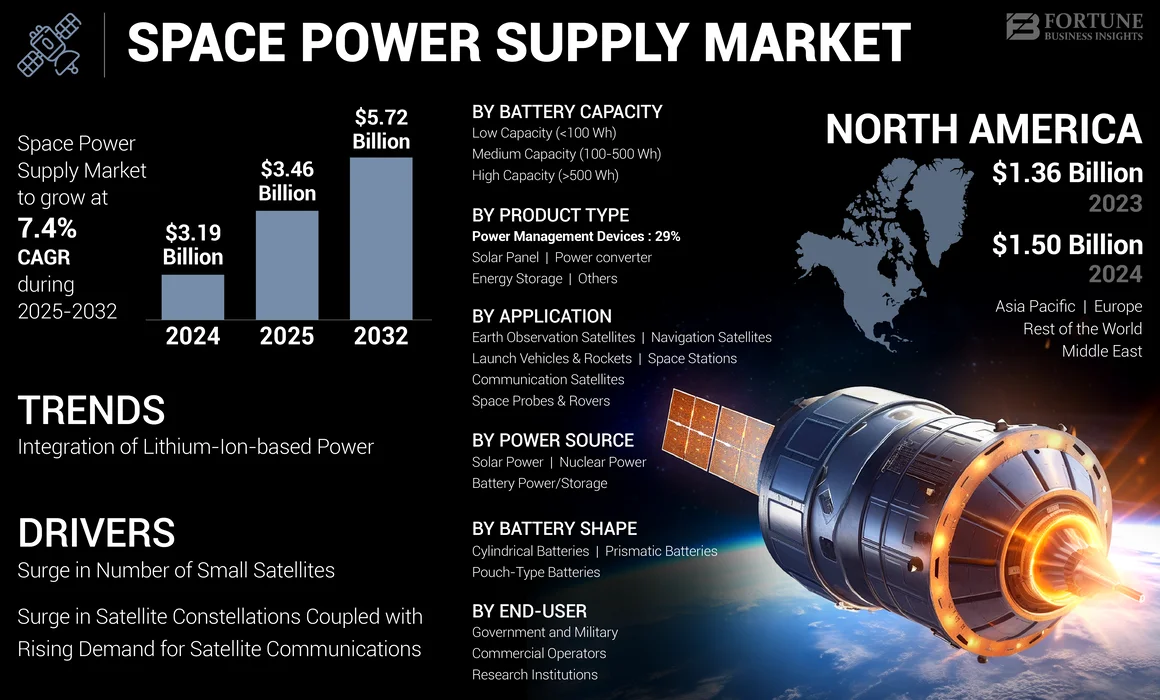

بلغت قيمة سوق إمدادات الطاقة الفضائية العالمية 3.19 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 3.46 مليار دولار أمريكي في عام 2025 إلى 5.72 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق إمدادات الطاقة الفضائية بحصة سوقية بلغت 47.02٪ في عام 2024.

تعد إمدادات الطاقة الفضائية مكونات مهمة في أنظمة المركبات الفضائية والأقمار الصناعية، حيث توفر توزيعًا موثوقًا وفعالًا للطاقة لدعم متطلبات المهام المختلفة. ومن المتوقع أن تنمو حصة سوق الفضاء بسبب الطلب المتزايد على الخدمات المعتمدة على الأقمار الصناعية، مثل التنبؤ بالطقس والاستشعار عن بعد. من المتوقع أن يشهد السوق نموًا بسبب عدة عوامل رئيسية. أولاً، يتزايد تطوير الأقمار الصناعية ذات المدار الأرضي المنخفض، حيث يزداد الطلب عليها لقدرتها على تعزيز شبكات الجيل الخامس الأرضية. بالإضافة إلى ذلك، جعلت التطورات التكنولوجية الأقمار الصناعية أقل تكلفة وأكثر ذكاءً وصغرًا. كما شهد السوق طلبًا متزايدًا على الخدمات الفضائية، مثلالاتصالات السلكية واللاسلكيةوالاستشعار عن بعد أثناء الجائحة. علاوة على ذلك، من المتوقع أن يشهد السوق دفعة بسبب الطلب المتزايد على المصفوفات الشمسية لمختلف عمليات الأقمار الصناعية. علاوة على ذلك، يتم استخدام كربيد السيليكون (SiC) ونيتريد الغاليوم (GaN) بشكل متزايد في أنظمة إمداد الطاقة الفضائية نظرًا لأدائها وكفاءتها المتفوقة مقارنة بالأجهزة التقليدية المعتمدة على السيليكون.

يتعاون اللاعبون الرئيسيون في السوق، مثل AAC Clyde Space (المملكة المتحدة)، وAirbus S.A.S (هولندا)، وAZUR SPACE Solar Power GmbH (ألمانيا)، وTeledyne Technologies مع وكالات الفضاء الكبرى وشركات تكنولوجيا الفضاء لتزويد نظام ومكونات إمدادات الطاقة الفضائية. على سبيل المثال، في سبتمبر 2024، تلقت شركة إيرباص عقدًا من شركة MDA Space Ltd. لتزويد المصفوفات الشمسية لـ MDA AURORATM، وهو خط إنتاج الأقمار الصناعية المعرفة بالبرمجيات. علاوة على ذلك، تعمل شركات إيرباص، وبوينج، ولوكهيد مارتن على قيادة التقدم التكنولوجي للحفاظ على القدرة التنافسية. إن التركيز المتزايد على الاستدامة وفعالية التكلفة يشكل السوق، حيث تستثمر الشركات في مصادر الطاقة الصديقة للبيئة والأنظمة الموفرة للطاقة.

أثرت جائحة كوفيد-19 بشكل كبير على السوق حيث أدت اضطرابات سلسلة التوريد على مستوى العالم إلى تأخير إنتاج وتسليم مكونات وأنظمة إمدادات الطاقة الفضائية. وأدت القيود المفروضة على السفر الدولي والقيود المفروضة على القوى العاملة للحد من انتشار الفيروس إلى تفاقم هذه التحديات. أدت هذه الاضطرابات إلى تأخير المشروع وارتفاع تكاليف البعثات الفضائية وأثرت على الطلب الإجمالي على أنظمة إمدادات الطاقة الفضائية.

نظرة عامة على سوق إمدادات الطاقة الفضائية والمقاييس الرئيسية

حجم السوق والتوقعات

- حجم السوق عام 2024: 3.19 مليار دولار أمريكي

- حجم السوق عام 2025: 3.46 مليار دولار أمريكي

- توقعات حجم السوق لعام 2032: 5.72 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.4% من 2025 إلى 2032

الحصة السوقية

- وهيمنت أمريكا الشمالية على سوق إمدادات الطاقة الفضائية بحصة بلغت 47.02% في عام 2024، مدفوعة بوجود وكالات الفضاء الكبرى (ناسا، وكالة الفضاء الكندية) والشركات المصنعة الرائدة مثل نورثروب جرومان، وتيليداين تكنولوجيز، وإيرباص. ويعزى النمو في هذه المنطقة إلى زيادة إطلاق الأقمار الصناعية، والتقدم في حلول الطاقة النووية والشمسية، وزيادة الطلب على خدمات الاتصالات الفضائية ومراقبة الأرض.

- ومن حيث مصدر الطاقة، قاد قطاع طاقة البطارية/تخزينها السوق بسبب الاستخدام المتزايد لتقنيات أيون الليثيوم في الأقمار الصناعية، في حين من المتوقع أن تتوسع أنظمة الطاقة الشمسية بسرعة بسبب فعاليتها من حيث التكلفة وطبيعتها المتجددة.

رؤى إقليمية رئيسية

- أمريكا الشمالية: أكبر سوق بقيمة 1.50 مليار دولار أمريكي في عام 2024؛ النمو مدفوعًا ببرامج استكشاف الفضاء القوية ونشر الأقمار الصناعية التجارية.

- آسيا والمحيط الهادئ: المنطقة الأسرع نموًا، بقيادة الصين والهند واليابان مع التركيز على إطلاق الأقمار الصناعية منخفضة التكلفة وزيادة نشر كوكبة المدار الأرضي المنخفض.

- أوروبا: نمو معتدل تغذيه مشاريع وكالة الفضاء الأوروبية، والتركيز على الاستدامة، والاستثمارات في غازات الاحتراق الداخلي القائمة على الأمريسيوم.

- الشرق الأوسط: توسيع السوق من خلال زيادة الاستثمار في الخدمات الفضائية والتعاون في مجال تصنيع الأقمار الصناعية.

- بقية العالم: النمو مدعوم من اللاعبين الناشئين في أمريكا اللاتينية وأفريقيا مع التركيز على الاتصال عبر الأقمار الصناعية وخدمات الاستشعار عن بعد.

اتجاهات سوق إمدادات الطاقة الفضائية

يعد تكامل الطاقة المعتمدة على الليثيوم أيون أحد الاتجاهات الرئيسية في السوق

يعد تكامل الطاقة المعتمدة على الليثيوم أيون اتجاهًا رئيسيًا في السوق، مدفوعًا بكثافة الطاقة العالية ودورة الحياة الطويلة والوزن المنخفض للبطارية.بطاريات الليثيوم أيون. ومن المتوقع أن يكون نمو سوق إمدادات الطاقة الفضائية كبيرا في السنوات المقبلة، مدفوعا بدعم السياسات والحوافز وتكامل مصادر الطاقة المتجددة. بطاريات الليثيوم أيون صغيرة الحجم ومدمجة نسبيًا، وهذا سبب مهم لاعتمادها في تصميمات المركبات الفضائية. تقوم العديد من الشركات بتصنيع بطاريات أيون الليثيوم للتطبيقات الفضائية. على سبيل المثال، في أكتوبر 2024، أعلنت EnerSys عن الإطلاق الناجح لبطارية الليثيوم أيون الفضائية ABSL™ على متن المركبة الفضائية Europe Clipper التابعة لناسا. تم الإطلاق في 14 أكتوبر 2024، باستخدام صاروخ SpaceX Falcon Heavy من مركز كينيدي للفضاء. يسلط هذا الإنجاز الضوء على ريادة EnerSys في توفير حلول الطاقة المخزنة للتطبيقات الصناعية. ومن المتوقع أن تؤدي مثل هذه التطورات إلى دفع نمو السوق خلال الفترة المتوقعة.

الاتجاهات في الطاقة النووية

تهدف الاتجاهات في مجال الطاقة النووية للتطبيقات الفضائية إلى تحسين الموثوقية والكفاءة وإنتاج الطاقة، مع التركيز على كل من المولدات الكهروحرارية للنظائر المشعة (RTGs) ومفاعلات الانشطار.

مولدات النظائر المشعة الكهروحرارية (RTG)

تظل بلوتونيوم 238 (Pu-238) RTGs هي الخيار السائد لمهمات الفضاء السحيق نظرًا لموثوقيتها المؤكدة وعمرها الطويل، مما يعمل على تشغيل المهام الحديثة مثل المركبة الجوالة Perseverance ومركبة Europe Clipper القادمة المزودة بقاذفات RTGs متعددة المهام (MMRTGs). ومع ذلك، فإن البدائل مثل الأمريسيوم-241 تكتسب المزيد من الاهتمام، وخاصة في أوروبا، على الرغم من الحاجة إلى حماية إضافية بسبب إشعاع جاما.

يتم توجيه الأبحاث أيضًا نحو تحسين معدلات التحويل الكهروحراري ودمج البطاريات الإضافية لإدارة متطلبات الطاقة القصوى بشكل أفضل، مما يعزز كفاءة النظام بشكل عام. ولتلبية احتياجات الطاقة الأعلى، يتم إعطاء الأولوية للمفاعلات المعيارية الصغيرة (SMRs)، مع تصميمات مثل Kilopower التابعة لناسا والمفاعل TOPAZ-II الروسي الذي يوفر حلولًا مدمجة للمهام المأهولة والأدوات عالية الطاقة. يمكن لهذه المفاعلات الحديثة ضبط إنتاج الطاقة تلقائيًا بناءً على الطلب، مما يقلل من الإجهاد الحراري ويعزز السلامة.

على المستوى الدولي، يتم إحراز تقدم في مفاعلات الجيل التالي، حيث تقود الولايات المتحدة وروسيا هذه الجهود، في حين يعرض مشروع HTR-PM الصيني جدوى المفاعلات ذات درجة الحرارة المرتفعة والمبردة بالغاز. يعكس هذا الجهد العالمي التعاوني التزامًا متزايدًا بتسخير الطاقة النووية لاستكشاف الفضاء في المستقبل، مما يضمن تجهيز البعثات بمصادر طاقة موثوقة وفعالة.

مفاعلات الانشطار النووي

تتميز أنظمة الانشطار النووي بأنها موثوقة وطويلة الأمد، مما يجعلها مناسبة للطاقة على القواعد السطحية، ودعم الحياة، والاتصالات، والأدوات العلمية. تتقدم أنظمة الانشطار النووي، بما في ذلك الدفع الحراري النووي (NTP) والدفع الكهربائي النووي (NEP)، بسرعة. تعد هذه التقنيات بأوقات سفر أسرع وكفاءة أعلى ومدة أطول للمهمات لاستكشاف الفضاء السحيق.

- شهدت أمريكا الشمالية نموًا في سوق إمدادات الطاقة الفضائية من 1.36 مليار دولار أمريكي في عام 2023 إلى 1.50 مليار دولار أمريكي في عام 2024.

على سبيل المثال، تعمل وكالة ناسا، بالشراكة مع وزارة الطاقة، حاليًا على تطوير نظام طاقة انشطاري من فئة 40 كيلووات للعمليات على سطح القمر، ويستهدف نشره في أوائل ثلاثينيات القرن الحالي. ولتحقيق ذلك، دخلت L3Harris في شراكة مع شركة Westinghouse في Cranberry Township بولاية بنسلفانيا لتطوير حل الطاقة السطحية الانشطارية بموجب عقد المرحلة الأولى الممنوح من وكالة ناسا ووزارة الطاقة الأمريكية. تهدف هذه المرحلة الأولية من مشروع الطاقة السطحية الانشطارية التابع لناسا إلى وضع تصميمات مفاهيمية لمفاعل انشطاري نووي مدمج لتوليد الكهرباء مخصص للمهمات القمرية المستقبلية. مثل هذه التطورات تجعل الطاقة النووية حلاً عمليًا وقابلاً للتطوير لتشغيل الموائل والمعدات والتجارب العلمية على القمر، وفي نهاية المطاف، على الكواكب الأخرى، مما يدفع نمو واعتماد الطاقة النووية لاستكشاف الفضاء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

إن الارتفاع الكبير في مجموعات الأقمار الصناعية إلى جانب ارتفاع الطلب على الاتصالات عبر الأقمار الصناعية يعزز نمو السوق

إن الزيادة الكبيرة في نشر مجموعات الأقمار الصناعية التي تخدم أغراضاً متنوعة، مثل مراقبة الأرض والاتصالات والملاحة، تعمل على زيادة الطلب على إمدادات الطاقة الفضائية. تتطلب هذه الكوكبات إلكترونيات متقدمة لضمان التشغيل المتسق والموثوق في بيئة الفضاء الصعبة.

تشكل كوكبة الأقمار الصناعية، والمعروفة أيضًا باسم السرب، شبكة من كيانات اصطناعية متطابقة أو متشابهة تسعى إلى تحقيق هدف مشترك وتحت سيطرة نفس الكيان. تتواصل هذه المجموعات مع المحطات الأرضية على مستوى العالم وتكون مترابطة في بعض الأحيان، وتعمل كنظام متماسك مصمم ليكمل بعضها البعض.

ومع وجود العديد من مجموعات الأقمار الصناعية التي تدور حاليًا حول الأرض، فمن المتوقع أن يشهد الكوكب زيادة كبيرة في عمليات الإطلاق خلال السنوات القليلة المقبلة. تلعب كوكبات الأقمار الصناعية الحالية والقادمة أدوارًا حاسمة في مجالات مختلفة، مثل الفضاءإنترنت الأشياءوالاتصالات والملاحة ومراقبة الطقس ومراقبة الأرض والفضاء وغيرها.

- على سبيل المثال، قامت SpaceX بتوسيع شبكتها الفضائية Starlink مع الإطلاق الناجح لـ 28 قمرًا صناعيًا جديدًا في 6 مايو 2025، ليصل المجموع إلى أكثر من 7200 في مدار أرضي منخفض. يعزز هذا النشر الأخير مكانة Starlink كرائدة في مجال الإنترنت عبر الأقمار الصناعية العالمية، خاصة مع تزايد الطلب على الاتصال الموثوق.

زيادة في عدد الأقمار الصناعية الصغيرة لدفع نمو السوق

يعد العدد المتزايد من الأقمار الصناعية الصغيرة عاملاً دافعًا لسوق إمدادات الطاقة الفضائية بسبب الطلب المتزايد على الأقمار الصناعية المدمجة التي يمكن بناؤها وفقًا للمتطلبات وإطلاقها بتكلفة أقل من الأقمار الصناعية التقليدية.الأقمار الصناعية الصغيرةتتمتع بمزايا، مثل الوزن المنخفض والأبعاد، والوقت القصير اللازم لتطويرها، والأداء العالي في عمليات الحوسبة المعقدة، مما يجعلها فعالة من حيث التكلفة لمختلف التطبيقات، بما في ذلك الاتصالات والملاحة ومراقبة الأرض واستكشاف الفضاء السحيق.

تهيمن أمريكا الشمالية على سوق الأقمار الصناعية الصغيرة نظرًا لوجود أبرز الشركات المصنعة للأقمار الصناعية الصغيرة، ومشغلي المحطات الأرضية، ومقدمي خدمات الإطلاق الذين يتمتعون بنظام بيئي متطور للغاية لصناعة الفضاء. وتشير توقعات الأقمار الصناعية إلى أنه في الفترة من 2024 إلى 2029، سيرتفع عدد عمليات الإطلاق السنوية من 3220 إلى 4662 وحدة، أي بزيادة قدرها 1442 قمرا صناعيا خلال خمس سنوات. وعلى المدى الطويل، من المتوقع إطلاق ما يقرب من 18500 قمر صناعي صغير بين عامي 2024 و2032.

تلعب الحكومة الأمريكية أيضًا دورًا رئيسيًا في تطوير الأعمال، حيث تقوم وكالات مثل وكالة ناسا ووزارة الدفاع الأمريكية بتمويل العديد من مهام وبرامج الأقمار الصناعية الصغيرة. على الرغم من أن جائحة كوفيد-19 كان لها تأثير شديد، إلا أن السوق كان مرنًا بسبب ارتفاع الطلب من العديد من التطبيقات مثل الاتصالات والملاحة ومراقبة الأرض.

قيود السوق

اضطرابات سلسلة التوريد والتكاليف المرتفعة المرتبطة بها واللوائح التنظيمية التي تعيق السوق زصف

يستعد السوق لمواجهة التحديات حيث يواجه اضطرابات سلسلة التوريد والتوترات الجيوسياسية. تشكل اضطرابات سلسلة التوريد الناجمة عن عوامل مختلفة مثل نقص المواد الخام، وقضايا النقل، وعدم الاستقرار الجيوسياسي تهديدًا كبيرًا للتشغيل السلس لصناعة إمدادات الطاقة الفضائية. يمكن أن تؤدي هذه الاضطرابات إلى تأخيرات وزيادة التكاليف وإعاقة كفاءة الإنتاج، مما يؤثر على النمو الإجمالي للسوق.

التكلفة العالية لتصميم وتصنيع المساحةإلكترونيات الطاقةيمثل القدرة على تحمل الظروف الفضائية القاسية تحديًا كبيرًا يعيق نمو سوق إمدادات الطاقة الفضائية العالمية. تخضع صناعة الفضاء لرقابة صارمة، وتتطلب جميع المكونات عمليات فحص صارمة للجودة ووثائق قانونية قبل استخدامها في مركبة فضائية، مما يزيد من التكلفة. بالإضافة إلى ذلك، فإن استخدام أنظمة التحكم المتطورة والتكاليف المرتفعة للاختبار والمواد الخام تساهم أيضًا في ارتفاع نفقات إلكترونيات الطاقة الفضائية.

أدى الاتجاه نحو الأقمار الصناعية الأصغر حجمًا، والتي تكون أكثر فعالية من حيث التكلفة في البناء والإطلاق والتشغيل، إلى خفض التكاليف مع السماح بعمليات نشر أسرع وأكثر مرونة، بما في ذلك مجموعات الأقمار الصناعية الضخمة. ومع ذلك، فإن الطلب على المكونات عالية الأداء وخفيفة الوزن التي تعتمد بشكل كبير على الأقمار الصناعية آخذ في الازدياد، مما يدفع سوق إمدادات الطاقة الفضائية.

علاوة على ذلك، تتسابق شركات الاتصالات، مثل PLDT، لدمج نظام المدار الأرضي المنخفض (LEO)الأقمار الصناعيةفي البنية التحتية الخاصة بهم للتحضير لوصول Starlink، المملوكة لشركة SpaceX وElon Musk، إلى الفلبين، مما يؤدي إلى ارتفاع تكاليف إمدادات الطاقة الفضائية.

فرص السوق

تعد الاستثمارات المتزايدة في استكشاف الفضاء السحيق والتحول نحو استكشاف الفضاء التجاري من الفرص البارزة في السوق

يعد استخدام الموارد في الموقع (ISRU) فكرة وتقنية مهمة في استكشاف الفضاء والتي تستلزم تسخير الموارد الموجودة في الأجسام خارج كوكب الأرض مثل القمر أو المريخ أو الكويكبات أو الكواكب الأخرى لدعم المهام البشرية والمستوطنات. بدلاً من الاعتماد فقط على الإمدادات الأرضية، تعتزم ISRU خفض تكاليف المهمة، وتعزيز الاكتفاء الذاتي، وتمكين استكشاف الفضاء على المدى الطويل من خلال استخدام الموارد التي يمكن الوصول إليها في الفضاء.

تستخدم ISRU الموارد الفضائية لاستكشاف الفضاء السحيق. يمكن لـ ISRU زيادة سلامة الطاقم وتعزيز قدرات المهمة، مما يسمح لهم بالاستكشاف بعيدًا عن الأرض بمزيد من الاستقلالية. كانت المهمة الأولى غير مأهولة لاختبار سلامة صاروخ SLS وقدرة كبسولة أوريون على الوصول إلى القمر، والأداء في مدار القمر، والعودة إلى الأرض للهبوط في المحيط. أطلق صاروخ SLS عشرة CubeSats إلى الفضاء لإجراء تجارب وإظهار التقنيات.

نجح قمر ياباني خاص في الدخول إلى مدار حول القمر ويستعد لمحاولة الهبوط في يونيو/حزيران 2025. يمثل هذا خطوة مهمة لاستكشاف القمر تجاريًا، مما يوضح الدور المتزايد للشركات الخاصة في مهام الفضاء السحيق. ومن المقرر أيضًا أن تطلق الهند 52 قمرًا صناعيًا خلال السنوات الخمس المقبلة لتعزيز قدرات المراقبة والدفاع الفضائية. ومن الجدير بالذكر أن نصف هذه الأقمار الصناعية سيتم بناؤها من قبل القطاع الخاص، مع قيام ISRO بنقل تكنولوجيا SSLV لتمكين الإطلاق السريع للأقمار الصناعية الصغيرة. ستعزز هذه التطورات حصة سوق إمدادات الطاقة الفضائية في آسيا.

تطورات نظام الطاقة النووية الفضائية: خريطة الطريق

1961: أول استخدام للطاقة النووية في الفضاء (القمر الصناعي Transit 4A)

أصبح القمر الصناعي للملاحة Transit 4A التابع للبحرية الأمريكية أول قمر صناعي أمريكي.مركبة فضائيةمدعوم بالطاقة النووية. استخدمت المركبة الفضائية مولدًا كهربائيًا حراريًا للنظائر المشعة (RTG) يعمل بالبلوتونيوم 238.

1961-1975: التوسع في استخدام RTG وبرامج المفاعلات السوفيتية

واصلت الولايات المتحدة تطوير RTGs لمهمات مثل القمر الصناعي للطقس Nimbus III (1969)، والذي جمع بين RTGs والخلايا الشمسية لتوليد الطاقة. قام الاتحاد السوفييتي بتطوير وإطلاق حوالي 40 قمرًا صناعيًا للطاقة النووية، باستخدام مفاعل BES-5 الانشطاري ولاحقًا مفاعل توباز-II، الذي أنتج ما يصل إلى 10 كيلووات من الكهرباء.

1969: تجارب أبولو 12-17 على سطح القمر

كانت المعدات التجريبية التي تركتها بعثات أبولو من 12 إلى 17 على القمر مدعومة بمولدات كهروحرارية للنظائر المشعة، يوفر كل منها 70 واط من الكهرباء.

فايكنغ 1: أول مهمة هبوط واستكشاف ناجحة على المريخ

تم إطلاق مركبة فايكنغ 1 في 20 أغسطس 1975، وكانت أول مركبة فضائية تحقق هبوطًا ناجحًا على سطح المريخ، حيث وصلت إلى السطح في عام 1976. وكانت مركبة الهبوط مدعومة بمولدين كهروحراريين للنظائر المشعة (RTGs)، مما يوفر طاقة كهربائية مستمرة ضرورية لمهمتها الممتدة.

2010-2020: تطوير مفاعلات من فئة ميجاوات روسية وأمريكية

بدأت روسيا في تطوير وحدات فضائية موحدة تعمل بالطاقة النووية، بهدف إنشاء أنظمة من فئة الميغاواط الضرورية للبعثات المأهولة إلى القمر والمريخ. يستخدم مفهوم مركز أبحاث كيلديش مفاعلًا انشطاريًا صغيرًا مبردًا بالغاز لتشغيل محركات البلازما، ومن المتوقع إطلاقه في أوائل عشرينيات القرن الحالي.

2024: تحويل الطاقة النووية الفضائية المتقدمة

حصلت Rolls-Royce LibertyWorks على عقد بقيمة مليون دولار أمريكي من وكالة ناسا في أبريل 2024 لتطوير تصميم أولي لنظام تحويل الطاقة المتقدم لدورة برايتون المغلقة للجيل التالي من المفاعلات النووية الفضائية.

رؤى رئيسية حول الطاقة النووية

- فييناير 2025قدم مشروع بحث PULSAR، بقيادة تراكتيبيل، التصميم المفاهيمي لنظام طاقة فعال يعمل بالنظائر المشعة من البلوتونيوم 238 للمهام القمرية، مما يعالج تحديات الوزن ومتطلبات الوقود المرتبطة بـ RTGs الحالية. ويتضمن المشروع، الممول من المفوضية الأوروبية، التعاون مع مؤسسات بحثية مختلفة لاستكشاف إنتاج البلوتونيوم 238 في الاتحاد الأوروبي.

- فييناير 2025، تم اختيار وستنجهاوس من قبل وكالة ناسا ووزارة الطاقة الأمريكية لمواصلة تطوير مفاعل فضائي صغير في إطار مشروع الطاقة السطحية الانشطارية (FSP)، بهدف توفير طاقة نووية موثوقة لرواد الفضاء على القمر وخارجه.

- فييناير 2024، تعاونت شركة Zeno Power Systems مع وزارة الطاقة الأمريكية لإعادة تدوير السترونتيوم-90، وهو منتج ثانوي للانشطار النووي، لإنشاء مصادر طاقة مدمجة بالنظائر المشعة للأقمار الصناعية، ومعالجة الإمداد المحدود من البلوتونيوم-238. وتهدف الشركة إلى تسليم أول قمر صناعي يعمل بنظام RPS إلى القوات الجوية الأمريكية بحلول عام 2026، لتوسيع تطبيقاتها في مجال الأمن القومي واستكشاف الفضاء.

تحليل التجزئة

بواسطة مصدر الطاقة

يؤدي الطلب المتزايد على الأقمار الصناعية إلى زيادة نمو قطاع طاقة البطارية

استنادًا إلى مصدر الطاقة، يتم تصنيف السوق إلى الطاقة الشمسية والطاقة النووية وطاقة البطارية/تخزينها.

تشير التقديرات إلى أن طاقة البطارية/تخزينها هو الجزء الأكبر وستستحوذ على حصة سوقية مهيمنة في عام 2024. مصادر طاقة البطارية مثل غير القابلة لإعادة الشحن (البطاريات الأولية) والقابلة لإعادة الشحن (البطاريات الثانوية)،بطاريةيتم أخذ وحدات الشحن/التفريغ (BCDUs)، وتكييف الطاقة، والتوزيع في الاعتبار في النطاق. يرجع نمو هذا القطاع إلى الطلب المتزايد على الأقمار الصناعية المستخدمة لأغراض مختلفة مثل مراقبة الأرض والاتصالات والملاحة والتنبؤ بالطقس والتلسكوبات وعلوم الفضاء وأنشطة استكشاف الفضاء البشري.

من المتوقع أن ينمو قطاع الطاقة الشمسية بمعدل نمو سنوي مركب كبير خلال فترة التوقعات. يشتمل قطاع الطاقة الشمسية على الألواح الشمسية، ومحولات تحويل التيار المستمر إلى تيار متردد، ومعدات المراقبة، ومكونات الأرفف والتركيب، وأنظمة تكييف وتوزيع الطاقة. إن نمو إمدادات الطاقة الشمسية في الفضاء مدفوع بعدة عوامل، بما في ذلك إمكانية الكهرباء المتجددة غير المتقطعة، وزيادة الكفاءة بسبب غياب امتصاص الغلاف الجوي، وإمكانية إمدادات الطاقة المرنة والبعيدة، وخاصة للعمليات العسكرية وعمليات التعدين، ومناطق الكوارث، والمواقع النائية.

- على سبيل المثال، في أبريل 2024، أعلنت شركة ناشئة مقرها المملكة المتحدة عن إنجاز كبير في خططها لنقل الطاقة الشمسية من الفضاء إلى الأرض. في مختبر في أكسفورد، تمكنت شركة Space Solar من إضاءة إشارة LED عن طريق بث الطاقة لاسلكيًا عبر الهواء من جميع الزوايا لكشف النقاب عن أول نقل لاسلكي للطاقة بزاوية 360 درجة في العالم.

بواسطة شكل البطارية

تزايد الطلب على كفاءة المساحة لدفع قطاع البطاريات الأسطوانية

بناءً على شكل البطارية، يتم تصنيف السوق إلى بطاريات أسطوانية، وبطاريات موشورية، وبطاريات من نوع الحقيبة.

تشير التقديرات إلى أن البطاريات الأسطوانية هي القطاع الأكبر والأسرع نموًا خلال فترة التوقعات. إن الاعتماد المتزايد للحلول القائمة على البرمجيات، مثل السجلات الرقمية، وأدلة الصيانة الرقمية، وغيرها من برامج مراقبة صحة الطائرات، يعزز نمو القطاع. تُعرف البطاريات الأسطوانية بصغر حجمها وفعاليتها في استخدام المساحة، مما يجعلها مناسبة للأجهزة ذات المساحة المحدودة لوضع البطارية. يُعزى الاستخدام المتزايد للبطاريات الأسطوانية في التطبيقات الفضائية إلى استخدامها الفعال للمساحة، والاستقرار الميكانيكي، وسهولة التصنيع، والتوافق، وميزات السلامة، والموثوقية. هذه الصفات تجعلها مصدرًا مفضلاً للطاقة لمختلف تقنيات ومهام الفضاء، مما يجعلها خيارًا مفضلاً بين المستخدمين النهائيين.

من المتوقع أن يشهد قطاع البطاريات المنشورية نموًا كبيرًا خلال فترة التنبؤ. يتم تعزيز نمو البطاريات ذات الشكل المنشوري في التطبيقات الفضائية من خلال استخدامها الفعال للمساحة، وتحسين السلامة والمتانة، والتخصيص وقابلية التوسع، والتوزيع المتسق للحرارة، والتصنيع المبسط، وفوائد التكلفة.

حسب سعة البطارية

سعة متوسطة (بطاريات 100-500 واط ساعي تشهد نموًا مرتفعًا بسبب زيادة استخدام الأقمار الصناعية الصغيرة والمتوسطة في العمليات العسكرية المختلفة

بناءً على سعة البطارية، ينقسم السوق إلى سعة منخفضة (<100 واط ساعي)، وسعة متوسطة (100-500 واط ساعي)، وسعة عالية (> 500 واط ساعي).

من المتوقع أن يشهد قطاع السعة المتوسطة (100-500 واط) أعلى نمو خلال فترة التنبؤ. ومن المتوقع أن تؤدي زيادة الأقمار الصناعية الصغيرة والمتوسطة للعمليات العسكرية، إلى جانب سهولة دمج البطاريات متوسطة السعة في عدد من الأقمار الصناعية، إلى دعم نمو هذا القطاع في السنوات القادمة.

سيطر قطاع السعة المنخفضة (<100 واط في الساعة) على السوق في عام 2024. ويؤدي العدد المتزايد من الأقمار الصناعية النانوية والأقمار الصناعية المكعبة التي يتم إطلاقها إلى دفع نمو القطاع منخفض السعة. بالإضافة إلى ذلك، فإن هذا النمو مدفوع بالطلب المتزايد على حلول تخزين الطاقة المدمجة والفعالة في مختلف التطبيقات الفضائية، بما في ذلك CubeSats وNanosats وعوامل الشكل الأخرى. يعتمد حل Saft للتطبيقات الفضائية عالية الطاقة على خلايا Saft VL51ES Li-ion. على سبيل المثال،

- في أبريل 2024، كشف مركز تكنولوجيا الأقمار الصناعية والأبحاث، وهو منظمة بحثية تابعة لجامعة سنغافورة، عن الإطلاق الناجح لقمر صناعي صغير لتحسين الاتصالات البحرية.

حسب نوع المنتج

الفوائد البيئية وفعالية الطاقة الشمسية من حيث التكلفة لتعزيز نمو قطاع الألواح الشمسية

بناءً على نوع المنتج، ينقسم السوق إلى الألواح الشمسية وأجهزة إدارة الطاقة ومحولات الطاقة وتخزين الطاقة وغيرها.

سيطر قطاع الألواح الشمسية على السوق في عام 2024. ويرجع الاعتماد المتزايد للطاقة الشمسية للتطبيقات الفضائية إلى مجموعة متنوعة من المزايا المقدمة، مثل الفوائد البيئية وفعالية التكلفة التي تدفع نمو قطاع الألواح الشمسية في السوق.

من المتوقع أن ينمو قطاع أجهزة إدارة الطاقة بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. يرجع نمو هذا القطاع إلى الطلب المتزايد على أنظمة الطاقة الفعالة والموثوقة لدعم العدد المتزايد من الأقمار الصناعية المستخدمة لأغراض مختلفة مثل مراقبة الأرض والاتصالات والملاحة والتنبؤ بالطقس والتلسكوبات وعلوم الفضاء وأنشطة استكشاف الفضاء البشري. على سبيل المثال،

- ومن المتوقع أن يمتلك قطاع أجهزة إدارة الطاقة حصة قدرها 29% في عام 2024.

- في يوليو 2023، كشفت شركة Renesas Electronics Corporation عن تصميم مرجعي كامل جاهز للمساحة لنظام AMD Versa التكيفي على الشريحة XQRVC1902. تم تطوير التصميم المرجعي ISLVERSALDEMO2Z بالتعاون مع AMD ويدمج المكونات الرئيسية المقواة بالإشعاع لإدارة الطاقة، بما في ذلك أربعة منتجات جديدة تم إصدارها مؤخرًا، في تصميم صغير الحجم للغاية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

التقدم التكنولوجي لتعزيز نمو أقمار الاتصالات

بناءً على التطبيق، ينقسم السوق إلى أقمار الاتصالات، وأقمار الملاحة، والمحطات الفضائية، وأقمار مراقبة الأرض، والمسابر الفضائية والمركبات الجوالة، ومركبات الإطلاق والصواريخ.

استحوذ قطاع أقمار الاتصالات على الحصة السوقية المهيمنة في عام 2024 ومن المتوقع أن يشهد أسرع نمو خلال الفترة المتوقعة. إن نمو أقمار الاتصالات الصناعية مدفوع بالتقدم التكنولوجي، وزيادة الطلب على الاتصال العالمي والموثوقية والأمن، ومتطلبات الخدمات الجديدة، والحاجة إلى معالجة الحطام المداري والازدحام.

وقد ساهمت هذه العوامل في النمو غير المسبوق للأقمار الصناعية التجارية في المدار الأرضي السفلي وتطوير تكنولوجيات جديدة، مثل الأقمار الصناعية عالية الإنتاجية والأقمار الصناعية الصغيرة، مما أدى إلى تحسين كفاءة أنظمة الاتصالات عبر الأقمار الصناعية وقدرتها وفعاليتها من حيث التكلفة. على سبيل المثال،

- في نوفمبر 2023، أطلقت SpaceX أقمار الاتصالات O3b mPOWER. سيضيف القمران الصناعيان اللذان صنعتهما شركة Boeing على متن الرحلة إلى مجموعة أقمار الاتصالات O3b التي تديرها شركة SES S.A. في لوكسمبورغ.

ومن المتوقع أن يشهد قطاع مركبات الإطلاق والصواريخ نمواً كبيراً خلال الفترة 2025-2032. من المتوقع أن تؤدي عمليات الإطلاق الجديدة والمتكررة إلى دفع نمو هذا القطاع خلال الفترة المتوقعة. بالإضافة إلى ذلك، من المتوقع أن تؤدي عمليات الإطلاق المجدولة القادمة وصيانة البعثات الفضائية الموجودة مسبقًا إلى دفع النمو القطاعي.

بواسطة المستخدم النهائي

استحوذت الحكومة والجيش على الحصة المهيمنة بسبب الرقابة التنظيمية على العمليات الفضائية

بناءً على المستخدم النهائي، ينقسم السوق إلى مشغلين حكوميين وعسكريين وتجاريين ومؤسسات بحثية.

ومن المقدر أن يكون القطاع الحكومي والعسكري هو القطاع الأكبر، حيث سيشكل حصة سوقية مهيمنة في عام 2024. ويعد انتشار الهيئات الحكومية التي تنظم العمليات الفضائية في بلد أو منطقة معينة سببًا رئيسيًا لحصة سوقية مهيمنة. على سبيل المثال،

- في أبريل 2024، شكلت سلسلة اختبارات شهادة المحرك المهمة في مركز ستينيس الفضائي التابع لناسا الواقع بالقرب من خليج سانت لويس، ميسيسيبي، علامة فارقة في إنتاج محركات RS-25 الجديدة لتشغيل حملة Artemis إلى القمر وما بعده.

ومن المتوقع أن يشهد قطاع المشغلين التجاريين أعلى نمو. من المقدر أن يحتفظ هذا القطاع بحصة سوقية كبيرة خلال فترة التنبؤ. ويعود النمو الكبير لهذا القطاع إلى الطلب المتزايد على الخدمات الفضائية، مثل الاتصالات عبر الأقمار الصناعية ومراقبة الأرض والملاحة، والتي تتطلب أنظمة طاقة موثوقة وفعالة.

التوقعات الإقليمية لسوق إمدادات الطاقة الفضائية

يتم تقسيم السوق العالمية إلى مناطق مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

North America Space Power Supply Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على السوق في عام 2024 وبلغت قيمتها 1.50 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. يوجد في الولايات المتحدة أكبر عدد من الشركات العاملة في مجال إمدادات الطاقة الفضائية. بالإضافة إلى ذلك، يوجد في المنطقة وكالتان فضائيتان رئيسيتان، ناسا ووكالة الفضاء الكندية (CSA).

من المتوقع أن ينمو السوق في منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تعمل الرقمنة والتقدم التكنولوجي في هذه المنطقة على تعزيز صناعة الطاقة الفضائية. وبالتالي، من المتوقع نمو أقوى خلال الفترة المتوقعة.

من المتوقع أن ينمو حجم السوق الأوروبية بمعدل معتدل بسبب الطلب المتزايد والتقدم التكنولوجي والتوقعات الإيجابية للصناعة.

ومن المتوقع أن ينمو الشرق الأوسط بسبب توسع سوق الخدمات الفضائية وتعزيز الاقتصادات في المنطقة.

يعتمد بقية النمو العالمي على توسع صناعة الفضاء وزيادة التعاون مع اللاعبين الرئيسيين في السوق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون الرئيسيون بتكييف استراتيجيات توسيع محفظة الخدمات لضمان بقاء السوق

يهيمن العديد من اللاعبين الرئيسيين على سوق إمدادات الطاقة الفضائية ويتميز بتوحيد الشركات العالمية العاملة في هذه الصناعة. ومن الجدير بالذكر أن اللاعبين الرئيسيين يقدمون بطاريات متقدمة عالية الجودة وحلول إمدادات الطاقة. يركز معظم هؤلاء اللاعبين على زيادة سعة بطارياتهم مع توسيع شبكتهم العالمية. ومن بين اللاعبين الخمسة الأوائل في الصناعة شركة Northrop Grumman Corporation، وSaft Groupe SA، وAirbus S.A.S، وEaglePitcher Technologies، وGS Yuasa International Ltd.

قائمة الأعلى لمحة عن شركات إمدادات الطاقة الفضائية

- AAC كلايد سبيس (المملكة المتحدة)

- إيرباص S.A.S (هولندا)

- AZUR SPACE Solar Power GmbH (ألمانيا)

- تقنية دي إتش في(إسبانيا)

- إيجل بيشر تكنولوجيز (الولايات المتحدة)

- جي إس يواسا الدولية المحدودة (اليابان)

- شركة نورثروب جرومان(نحن.)

- شركة روكيت لاب الولايات المتحدة الأمريكية(نحن.)

- صفط جروب سا (فرنسا)

- شركة Teledyne Technologies Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2025:قدمت Teledyne Micropac بطاقة إمداد طاقة قياسية 3U VPX في انتظار الحصول على براءة اختراع مصممة للأقمار الصناعية ذات المدار الأرضي المنخفض (LEO). يوفر هذا الجهاز المدمج، بحجم بطاقة الفهرسة، ما يصل إلى 600 واط من الإخراج. يعمل VPX-3U-SP-PSC على تسريع تصميم الأقمار الصناعية وتكاملها من خلال الالتزام بالمعايير الأساسية (PMBus, VITA 62/48/78). إنه يوفر قضبان جهد قابلة للتحديد أو يتم التحكم فيها بواسطة البرنامج، مما يسمح بإدارة الطاقة بشكل مرن.

- فبراير 2025:تعاونت Pixxel وDHV Technology بنجاح في كوكبة الأقمار الصناعية Firefly. قدمت شركة DHV ست مجموعات من الألواح الشمسية عالية الأداء، مما يضمن توفير طاقة موثوقة لأقمار Pixxel الصناعية الفائقة الطيفية.

- مارس 2024: قامت شركة Northrop Grumman Corporation، وهي شركة رائدة في سوق إمدادات الطاقة الفضائية، بتكريم شركة EaglePicher Technologies بجائزة التميز للموردين. تتضمن مساهمات EaglePicher استراتيجيات دفاعية متقدمة وضمان إنجاز المهمة. نظرًا لأدائها الاستثنائي، لعبت شركة EaglePicher دورًا حيويًا في دعم أهداف الإنتاج والتوزيع لشركة Northrop Grumman حيث تعمل الصناعة على مساعدة عملاء وزارة الدفاع والكيانات التجارية الأخرى.

- سبتمبر 2023:كشفت شركة 5N Plus Inc.، الشركة الأم لشركة AZUR SPACE Solar Power GmbH، عن أكبر مشروع لتخزين الطاقة الشمسية طويل الأمد من الجيل التالي وأكثرها كفاءة في العالم، والذي يُقال إنه مدعوم من الخلايا الشمسية ثلاثية الوصلات التي توفرها الشركة الفرعية المملوكة بالكامل للشركة، AZUR SPACE Solar Power GmbH.

- سبتمبر 2023:أبرمت شركة Tuthill Corporation، وهي منظمة خاصة مقرها في الولايات المتحدة، اتفاقية للاستحواذ على شركة EaglePitcher Technologies. سيتم إغلاق الصفقة في عام 2023، مع مراعاة الموافقات التنظيمية المطلوبة وشروط الإغلاق المعتادة الأخرى.

تغطية التقرير

يقدم التقرير معلومات مفصلة عن مشهد السوق التنافسي ويركز على الشركات الرائدة وأنواع المنتجات وتطبيقات المنتجات الرائدة. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهي تحتوي على عدة عوامل ساهمت في حجم السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب 7.4% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

بواسطة مصدر الطاقة

|

|

بواسطة شكل البطارية

|

|

|

حسب سعة البطارية

|

|

|

حسب نوع المنتج

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

ذكرت Fortune Business Insights أن حجم السوق العالمية بلغ 3.19 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يسجل تقييمًا قدره 5.72 مليار دولار أمريكي بحلول عام 2032.

من خلال تسجيل معدل نمو سنوي مركب قدره 7.4٪، سيظهر السوق نموًا سريعًا خلال الفترة المتوقعة.

من خلال مصدر الطاقة، من المتوقع أن يهيمن قطاع طاقة البطارية/التخزين على السوق خلال فترة التوقعات.

تعد شركة Northrop Grumman Corporation وSaft Groupe SA وAirbus S.A.S من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق من حيث الحصة في عام 2024.

- 2019-2032

- 2024

- 2019-2023

- 290

التقارير ذات الصلة