مجموعات الأطباء في الولايات المتحدة حجم السوق ، ومشاركتها وتحليل الصناعة ، حسب عدد الأطباء (من 2 إلى 10 ، من 11 إلى 24 ، 25 إلى 50 ، وأكثر من 50) ، من خلال الملكية (المملوكة للأطباء ، المملوكة للمستشفيات ، وغيرها) ، عن طريق التخصص (الرعاية الأولية ، وعلاج الأطفال ، وعلماء OB/GYN ، وعلم العيون ، وجراحة العظام ، والحيوية النفسية ، والكلبية ، وعلم الأموال ، وغير ذلك). التأمين/خارج الجيب) ، حسب النوع (التخصص الفردي ومتعدد التخصصات) ، حسب المنطقة (الشمال الشرقي ، الجنوب الشرقي ، الجنوب الغربي ، الغرب الأوسط ، والغرب) ، والتوقعات الريفية ، 2025-2032

رؤى السوق الرئيسية

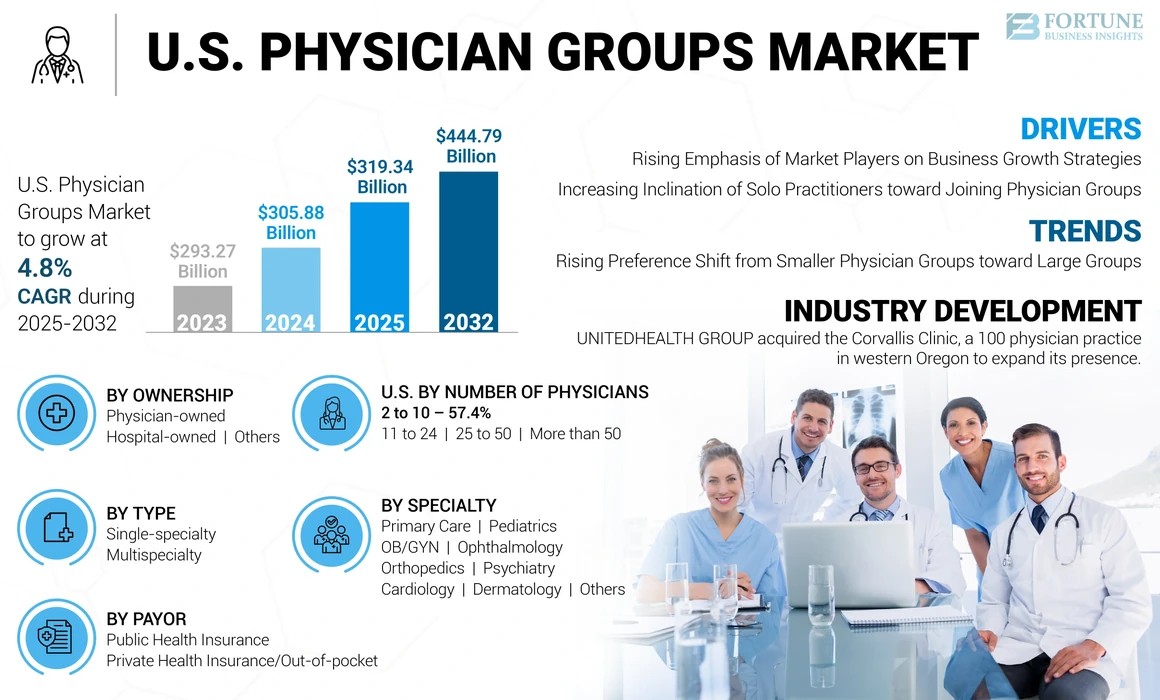

بلغت قيمة حجم سوق مجموعات الأطباء في الولايات المتحدة 305.88 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 319.34 مليار دولار أمريكي في عام 2025 إلى 444.79 مليار دولار بحلول عام 2032 ، ويظهر معدل نمو سنوي مركب قدره 4.8 ٪ خلال فترة التنبؤ.

تتم إحالة مجموعات الأطباء إلى المنظمات التي يعمل فيها اثنان أو أكثر من طبيبين وتوفير الرعاية للمرضى من أجل تحسين نتائج الرعاية الصحية. يتم تصنيف هذه المجموعات على أنها مملوكة للطبيب ، حيث يمتلك طبيب منفرد أو مجموعة من الأطباء ويديرون المكتب ، أو الممارسات القائمة على المستشفيات ، حيث توظف منظمات الرعاية الصحية الكبيرة الأطباء. يستلزم ممارس خاص/منفرد المزيد من المخاطر المالية مقارنةً بممارسي المجموعات ، وهو أحد الأسباب السائدة لزيادة العدد المتزايد من هذه المجموعات في الولايات المتحدة

علاوة على ذلك ، فإن الفوائد المختلفة المرتبطة بممارسات مجموعات الأطباء على ممارسة الأطباء الفرديين ، مثل زيادة الأمن المالي ، والتدريب الخاص ، والخبرة ، والأمن الوظيفي ، هي بعض العوامل التي تميل إلى تحويل الممارس الفردي نحو مجموعات أكبر. بالإضافة إلى ذلك ، نظرًا لزيادة نفقات الرعاية الصحية وتوافر سياسات السداد الكافية ، فإن المرضى على استعداد للاختيار علاجًا سابقًا لمختلف الأمراض المزمنة ، والتي من المقرر أن تزيد من الطلب على مجموعات مختلفة من الأطباء لتلبية تجمع كبير للمريض ، ودعم نمو السوق.

علاوة على ذلك ، يمكن أن يعزى نمو السوق في المقام الأول إلى انتشار وضوء الحالات الطبية المختلفة. بالإضافة إلى ذلك ، فإن الحاجة المتزايدة إلى التشخيص المبكر والإدارة والعلاج بين المرضى تؤدي إلى زيادة عدد زيارات المريض لمكاتب الأطباء في البلاد.

- وفقًا لجمعية السرطان الأمريكية ، في عام 2023 ، تم تشخيص حوالي 2.0 مليون حالة من حالات السرطان الجديدة في الولايات المتحدة ، وفقًا لجمعية السرطان الأمريكية ، ما يقدر بنحو 18.04 مليون مريض مصاب بالسرطان في الولايات المتحدة قد سعوا إلى العلاج ونجا في يناير 2022 ، ويمثلون ما يقرب من 5.4 ٪ من السكان. علاوة على ذلك ، من المتوقع أن يزداد عدد الناجين من مرضى السرطان بنسبة 24.4 ٪ ليصل إلى 22.5 مليون بحلول نهاية عام 2032. وبالتالي ، يرتفع عدد المريض المتزايد الطلب على العلاج ، وبالتالي دفع نمو سوق مجموعات الأطباء الأمريكية.

علاوة على ذلك ، فإن استعداد مجموعات صغيرة من الأطباء للانضمام إلى مجموعات أكبر لمختلف الفوائد التي توفرها مجموعات أكبر ، إلى جانب الزيادة في عدد عمليات الاستحواذ لمجموعة صغيرة من الممارسين الأطباء من قبل المستشفيات وشركات الأسهم الخاصة ، من المتوقع أن تعزز نمو السوق.

- على سبيل المثال ، في أبريل 2023 ، حصلت Optum ، Inc. على مجموعة أطباء متعددة التخصصات مقرها نيويورك ، Crystal Run Healthcare. من خلال هذا الاستحواذ ، عززت الشركة موقعها في السوق من خلال إضافة 400 مقدم من 30 موقعًا.

كان لوباء Covid-19 تأثير كبير على السوق في عام 2020. عوامل مختلفة ، مثل انخفاض عدد المرضى والإيرادات بين الأطباء وزيادة في النفقات المتعلقة بـ Covid-19 ، تشكل تحديًا لنمو السوق في عام 2020.الرعاية الصحية عن بُعدخدمات الأطباء والافتتاح التدريجي للمستشفيات والعيادات بعد السهولة في لوائح الوباء. بالإضافة إلى ذلك ، لاحظ اللاعبون في السوق زيادة كبيرة في إيراداتهم وزياراتهم للمريض ، مما ساهم في النمو الطبيعي للسوق في عصر ما بعد الولادة.

اتجاهات سوق مجموعات الأطباء الأمريكية

ارتفاع التفضيل تحول من مجموعات الأطباء الأصغر نحو مجموعات كبيرة

على مدار السنوات القليلة الماضية ، انتقل الأطباء من ممارسات جماعية أصغر إلى أكبر في الولايات المتحدة ، وهذا مدفوع بعوامل مختلفة ، بما في ذلك التحديات المالية والتقنية الكبيرة في إدارة المجموعات الأصغر وزيادة التفضيل بين الأطباء الأصغر سناً للعمل في مجموعات أكبر. علاوة على ذلك ، تميل مجموعات الأطباء الأصغر إلى الانضمام إلى ممارسات جماعية أكبر مملوكة للمستشفيات من أجل الحصول على مزيد من القوة التفاوضية مع دافعي. وبالتالي ، فإن الأعباء الإدارية والاقتصادية والتنظيمية دفعت المجموعات الأصغر إلى التحول نحو مجموعات أكبر. وفقًا للنتائج التي نشرتها حوليات الطب الباطني ، يدخل المزيد من الأطباء ممارسات كبيرة ويتركون ممارسات جماعية صغيرة.

- على سبيل المثال ، وفقًا لبيانات 2023 التي نشرتها الجمعية الطبية الأمريكية ، انخفضت حصة الأطباء العاملين في مجموعة من 10 أو أقل من الأطباء من 61.4 ٪ إلى 51.8 ٪ بين عامي 2012 و 2022.

من المتوقع أن يؤدي هذا التحول في مجموعات أصغر من الأطباء إلى مجموعات أكبر إلى رعاية أفضل للمرضى وتكاليف أقل ، وبالتالي تحفيز نمو السوق. علاوة على ذلك ، فإن مجموعات كبيرة من الأطباء لديها دعم إداري أفضل ، مما يؤثر على المزيد من الأطباء على التحرك نحو هذه المجموعات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق مجموعات الأطباء الأمريكية

زيادة التركيز على اللاعبين في السوق على استراتيجيات نمو الأعمال لدفع نمو السوق

يشهد السوق الحالي للولايات المتحدة زيادة شديدة الاندماج في أنشطة عمليات الدمج والاستحواذ. إن التكاليف الإدارية المرتفعة ، والزيادة في عبء العمل ، والاستقرار المالي الأقل التي تواجهها مجموعات أصغر هي عوامل تميل إلى تحويل تركيزها لربطها ودمجها مع مجموعات أكبر. علاوة على ذلك ، فإن التركيز المتزايد لمجموعات الأطباء الأكبر على توسيع خدماتهم في البلاد وتعزيز موقفهم يؤدي إلى عدد كبير من عمليات الدمج والاستحواذ.

- على سبيل المثال ، في أكتوبر 2023 ، دخلت Ascension إلى اتفاقية مشروع مشترك مع Henry Ford Health لتوسيع وتحسين خدمات الرعاية الصحية المتكاملة عبر Mid-Michigan و Southeast Michigan.

- بالإضافة إلى ذلك ، في أكتوبر 2022 ، وقعت Gastro Health صفقة مع أمراض الجهاز الهضمي Springfield ، والتي تنضم إلى مزود الممارسة المتقدمة وثلاثة أطباء. تهدف الشركة إلى تقديم اهتمام شخصي ورعاية فائقة من خلال هذه الصفقة.

علاوة على ذلك ، فإن الاستثمارات الثقيلة من قبل شركات الأسهم الخاصة لاكتساب ممارسات الأطباء الأصغر المختلفة لتقديم الأمن المالي من خلال الشراكات تستعد لزيادة نمو سوق مجموعات الأطباء الأمريكية.

زيادة ميل الممارسين منفردين نحو الانضمام إلى مجموعات الأطباء لدفع نمو السوق

يسعى الأطباء الذين يمارسون منفردين/من القطاع الخاص إلى الانضمام إلى مجموعات أكبر ، وهو أحد العوامل البارزة التي تساهم في نمو السوق. توفر ممارسات مجموعة الأطباء مزايا معينة ، مثل زيادة الاستقرار المالي وانخفاض الإرهاق في الطبيب. علاوة على ذلك ، تعمل ممارسات المجموعة أيضًا على تحسين كفاءة الأطباء داخل نظام معين بسبب جودة الرعاية أفضل وتقليل التوقيت.

بالإضافة إلى ذلك ، زادت التكلفة الإدارية للأطباء بعد اعتماد قانون تكنولوجيا المعلومات الصحية للصحة الاقتصادية والسريرية (HITECH). وفقا لهذا الفعل ، تنفيذالسجلات الصحية الإلكترونية (EHR)والتكنولوجيا الرقمية الأخرى إلزامية للحفاظ على معلومات المريض إلى جانب زيادة أمان البيانات ، مما يزيد من نفقات الأطباء الفرديين. وبالتالي ، يسعى الممارسون منفردون إلى الانضمام إلى مجموعات الأطباء الكبيرة بسبب كل هذه العوامل.

- على سبيل المثال ، وفقًا للدراسة التي أجراها معهد الدفاع عن الأطباء بالتعاون مع Avalere Health ، كان عدد الأطباء العاملين في المستشفى أو الممارسات المملوكة للشركات 484100 في يناير 2022 مقارنة بـ 375،400 في عام 2019 وشهدت زيادة قدرها 28.9 ٪. وبالتالي ، فإن الممارسين الفرديين ينخفضون بسرعة بسبب زيادة توظيف الأطباء في المستشفيات والكيانات الشركات.

وبالتالي ، من المتوقع أن يتم الاستحواذ على الممارسات المستقلة من قبل المستشفيات والمجموعات المملوكة للشركات والتركيز على الانضمام إلى مجموعات أكبر لدفع نمو سوق مجموعات الأطباء الأمريكية في السنوات القادمة.

العوامل التقييدية

قد يؤدي زيادة توظيف الأطباء عن طريق المستشفيات إلى كبح نمو السوق

يكافح العديد من الأطباء للحفاظ على مجموعاتهم واختيار عمل المستشفى. تتمتع العمالة بالمستشفيات بمزايا مختلفة ، مثل انخفاض تكلفة خدمات الدعم ، ولا عبء إداري ، والاستقرار المالي. من المتوقع أن تزيد هذه المزايا من عدد الأطباء العاملين في جميع أنحاء العالم.

- على سبيل المثال ، وفقًا للبيانات المنشورة مؤخرًا من قبل معهد الدفاع عن الأطباء ، في يونيو 2021 ، كان حوالي 70 ٪ من الأطباء الأمريكيين يعملون من قبل المستشفيات أو كيانات الشركات.

علاوة على ذلك ، فإن السياسات ، مثل إدارة تمويل الرعاية الصحية (HCFA) ، تسمح للمستشفيات بمعالجة ممارسة الأطباء المكتسبة إما على أنها قائمة على المزود أو قائم بذاته ، مما يزيد من عدد الأطباء الذين ينضمون إلى المستشفيات.

وبالتالي ، فإن زيادة توظيف الأطباء من قبل المستشفيات تعني أن عدد الأطباء العاملين في المجموعات من المتوقع أن ينخفض ، وبالتالي يعيق نمو السوق.

تحليل تجزئة سوق الأطباء في الولايات المتحدة

حسب عدد تحليل الأطباء

2 إلى 10 مقطع سيطرت بسبب تفضيل الأطباء التقليديين على العمل في مجموعات صغيرة

استنادًا إلى عدد الأطباء ، يتم تصنيف السوق إلى 11 إلى 24 و 25 إلى 50 وأكثر من 50 و 2 إلى 10.

عقد الجزء من 2 إلى 10 الجزء الأكبر من حصة سوق مجموعات الأطباء الأمريكية في عام 2024 ويقدر أنه يهيمن على السوق خلال الفترة المتوقعة. من المرجح أن يعمل الأطباء التقليديون الذين تزيد أعمارهم عن 40 عامًا في مجموعات صغيرة ، والتي من المتوقع أن تدفع نمو القطاع. علاوة على ذلك ، فإن الأطباء الذين يفضلون عدم تغيير مجموعاتهم بسبب رغبتهم في العمل بشكل مستقل أو في مجموعات صغيرة يدعمون زيادة نمو الجزء.

- على سبيل المثال ، وفقًا لتقرير نشرته مؤسسة الرعاية الصحية في كاليفورنيا في مارس 2022 ، كان ما يقدر بنحو 57.6 ٪ من الأطباء يعملون في 2 إلى 10 مجموعات.

علاوة على ذلك ، من المتوقع أن ينمو الجزء الذي يزيد عن 50 شريحة عند معدل النمو السنوي الأسرع نموًا خلال فترة التنبؤ. فوائد مختلفة ، مثل الأمن المالي ، وتحسين جودة الرعاية ، وعدد أقل من تكاليف الإدارة ، تقود الأطباء إلى الانضمام إلى مجموعات أكبر. بالإضافة إلى ذلك ، فإن التركيز المتزايد للمجموعات الأكبر التي تعمل في السوق نحو عمليات الاستحواذ والاندماج مع المجموعات الأصغر الأخرى يعزز نمو القطاع.

- وفقًا لبيانات الجمعية الطبية الأمريكية 2023 ، زادت حصة الأطباء العاملين في مجموعة من 50 أو أكثر من الأطباء من 12.2 ٪ إلى 18.3 ٪ بين عامي 2012 و 2022.

من ناحية أخرى ، من المتوقع أن يكون لنمو كبير من 11 إلى 24 و 25 إلى 50 جزءًا كبيرًا خلال الفترة المتوقعة بسبب التحول التفضيلي لأطباء الصحة للعمل في مجموعات كبيرة بسبب مزايا متميزة مثل ساعات العمل أقل ، وعبء عمل أقل ، وتحسين جودة رعاية المرضى ، وغيرهم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل الملكية

سيطر الجزء المملوك للطبيب على ذلك بسبب زيادة عدد ممارسات الأطباء

من خلال الملكية ، ينقسم السوق إلى مملوكة للمستشفى ، مملوكة للمستشفى ، وغيرها.

أقام الجزء المملوك للطبيب حصة مهيمنة في عام 2024. ويستعد الجزء المملوك للمستشفى لتسجيل أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. على مر السنين ، زادت المستشفيات حصتها في مجموعات الأطباء في الولايات المتحدة بالإضافة إلى ذلك ، كانت هناك زيادة في الاستحواذ على ممارسات الأطباء خلال الوباء ، حيث كافح الأطباء للحفاظ على مجموعات ، مما عزز النمو القطاعي.

- في أغسطس 2021 ، صرح تقرير نشره تعاون الرعاية الأولية أن النسبة المئوية للممارسات المملوكة للمستشفيات ارتفعت من 6 ٪ إلى 11 ٪ من 2019 إلى 2021.

- بالإضافة إلى ذلك ، وفقًا لبيانات الجمعية الطبية الأمريكية AMA 2023 ، ما يقرب من 61.2 ٪ من الأطباء الذين يقدمون أعمال الرعاية الأولية في الممارسات المملوكة للمستشفيات.

من ناحية أخرى ، فإن الجزء المملوك للطبيب مستعد لإظهار نمو كبير خلال الفترة المتوقعة بسبب كفاح الأطباء للحفاظ على ممارساتهم بسبب العبء الإداري والتحول نحو مجموعات الأطباء المملوكة للمستشفى.

عن طريق التحليل التخصص

تزايد الطلب على الرعاية المزمنة والحادة لتعزيز نمو قطاع الرعاية الأولية

استنادًا إلى التخصص ، يتم تصنيف السوق إلى طب الأطفال ، والرعاية الأولية ، و OB/GYN ، وجراحة العظام ، والطب النفسي ، وعلم الأمراض الجلدية ، وعلم العيون ، وأمراض القلب ، وغيرها.

يمثل قطاع الرعاية الأولية حصة الأسد في السوق في عام 2024 ومن المتوقع أن ينمو بشكل كبير في السنوات القادمة. زيادة معدل انتشار الأمراض المزمنة والحادة يزيد من الطلب على مرافق الرعاية الأولية ، بما في ذلك الطب الباطني العام ، طب الأسرة ، وغيرها. بالإضافة إلى ذلك ، فإن رعاية الطبيب الرئيسي المتزايد في البلاد ، والتي تلبي الطلب المتزايد على هؤلاء الممارسين ، تعزز نمو القطاع.

- على سبيل المثال ، وفقًا لبيانات 2023 التي نشرتها إدارة الموارد والخدمات الصحية (HRSA) ، عمل 268،297 من أطباء الرعاية الأولية في الولايات المتحدة في عام 2021. وفقًا للتقرير ، زاد أطباء الرعاية الأولية بنسبة 3.6 ٪ من عام 2016 إلى 2021 لكل 10000 نسمة في الفئة 79 من السكان ببالغة 79 عامًا. 2021.

من المتوقع أن يلاحظ قطاع OB/GYN أعلى معدل نمو خلال فترة التنبؤ. يمكن أن يعزى نمو القطاع إلى العدد المتزايد من الاضطرابات المرتبطة بـ OB/GYN بين النساء ، مثل التهاب بطانة الرحم ، واضطرابات الصحة الإنجابية ، والعقم ، وغيرها. علاوة على ذلك ، من المتوقع أن يعزز العدد المتزايد من النساء الأكبر سنا في الولايات المتحدة ، وارتفاع معدل الحمل ، وعدد زيارات المرضى المتزايدة لإدارة الاضطراب المناسبة النمو القطاعي.

- على سبيل المثال ، وفقًا لبيانات مراكز 2022 لمكافحة الأمراض والوقاية منها (CDC) ، تؤثر متلازمة المبيض المتعدد الكيسات (PCOS) على حوالي 6.0 ٪ إلى 12.0 ٪ من النساء في سن الإنجاب الأمريكية.

من المتوقع أن ينمو قطاع طب العيون في ثاني أعلى معدل نمو سنوي مركب خلال فترة التنبؤ بسبب زيادة انتشار مختلف اضطرابات العيون في البلاد. بالإضافة إلى ذلك ، فإن الارتفاع في زيارات المرضى لفحص العين المنتظم والعديد من العمليات الجراحية للعيون ، من بين أمور أخرى ، يزيد من نمو القطاع.

- على سبيل المثال ، وفقًا لمراكز السيطرة على الأمراض والوقاية منها 2022 ، يعاني أكثر من 3.0 مليون أمريكي من الجلوكوما ، ومن المتوقع أن يرتفع عدد المرضى إلى 6.3 مليون بحلول عام 2050.

- بالإضافة إلى ذلك ، وفقًا لتقرير عام 2021 الذي نشرته الأكاديمية الأمريكية لنظام طب علوم العيون ، لوحظت زيادة بنسبة 80 ٪ في جراحات الجلوكوما على مدار 8 سنوات من 2013-2021.

عن طريق تحليل الدافع

سيطر التأمين الصحي الخاص/قطاع خارج الجيب بسبب خطط صحية أفضل

بناءً على الدافع ، ينقسم السوق إلى التأمين الصحي الخاص/التأمين الصحي الخارجي والصحي العام.

سيطر التأمين الصحي الخاص/قطاع الجيب على حصة السوق في عام 2024 ، ومن المتوقع أن يسجل معدل نمو سنوي مركب من 2025 إلى 2032. يعد امتصاص التأمين الصحي الخاص في الولايات المتحدة بسبب الخطط الصحية الشاملة أحد العوامل السائدة التي تساهم في نمو القطاع. علاوة على ذلك ، فإن الفوائد مثل عدم وجود فترة انتظار ، وتغطية الأمراض الموجودة مسبقًا ، وغيرها تعزز نمو القطاع.

- على سبيل المثال ، وفقًا للبيانات التي نشرها مكتب الإحصاء الأمريكي ، في عام 2022 ، تم تغطية 65.6 ٪ من سكان الولايات المتحدة من قبل التأمين الصحي الخاص ، وحوالي 36.1 ٪ تم تأمينهم من قبل التأمين الصحي العام. وبالتالي ، كانت تغطية التأمين الخاصة أكثر انتشارًا من التغطية العامة في البلاد.

علاوة على ذلك ، ينمو قطاع التأمين على الصحة العامة أيضًا مع معدل نمو سنوي مركب كبير. إن توفر التأمين العام بسعر أقل بكثير لخدمات الأطباء من التأمين الصحي الخاص يزيد من اعتمادهم بين المرضى. بالإضافة إلى ذلك ، فإن التغطية الواسعة لتكاليف الرعاية الصحية في سياسات التأمين العام تجعلها في متناول الجميع لعائلات وأفراد من الطبقة المتوسطة ذات الدخل المنخفض ، على استعداد لتغذي نمو القطاع في السنوات المقبلة.

عن طريق تحليل النوع

LED مقطع متعدد التخصصات LED بسبب جودة رعاية فائقة

استنادًا إلى النوع ، يتم تشعب السوق إلى تخصص واحد ومتعدد التخصصات.

يمثل القطاع متعدد التخصصات أكبر حصة في السوق في عام 2024 ، ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب من 2025 إلى 2032. الرعاية عالية الجودة بالتكلفة المنخفضة التي توفرها مجموعات مع مرافق متعددة التخصصات ، وتبديل تفضيلي بين الممارسين الفرديين بسبب الفوائد الفريدة في الخدمات المتعددة التخصصات ، ودعم المزيد من الاستقرار المالي. علاوة على ذلك ، فإن انخفاض ضغط الإدارة ، وتحسين رعاية الجودة للمرضى ، وإنشاء مستشفيات مجموعة جديدة متعددة التخصصات ، وعبء عمل أصغر يساهمون أيضًا في نمو القطاع.

- على سبيل المثال ، في يوليو 2022 ، افتتحت Northwell Health ممارسة طبية للأطباء متعددة التخصصات في Yonkers المخصصة لأمراض القلب والرعاية الأولية للوفاء بمتطلبات المرضى.

سيشهد قطاع التخصص الفردي معدل نمو سنوي مركب معتدل في الفترة المتوقعة بسبب انخفاض حجم المريض ، وانخفاض زيارات المريض ، وعدم الاستقرار المالي لمجموعات التخصصات الواحدة.

عن طريق تحليل المنطقة

سيطر الجزء الشمالي الشرقي بسبب وجود عدد كبير من مجموعات الأطباء

بناءً على المنطقة ، يتم تقسيم السوق إلى الشمال الشرقي والجنوب الشرقي والجنوب الغربي والغرب الأوسط والغرب.

يمثل الجزء الشمالي الشرقي أكبر حصة في عام 2024 ويتوقع أن يواصل هيمنته في السنوات المقبلة. إن وجود مختلف مجموعات الأطباء في المنطقة ، وارتفاع التعاون ، والشراكات بين مجموعات الأطباء وغيرها من العوامل التي تسهم في نمو القطاع.

- على سبيل المثال ، في فبراير 2023 ، عقدت Privia Health شراكة مع Community Medical Group لإطلاق شبكة جودة Privia في ولاية كونيتيكت ، وهي واحدة من أكبر الشبكات المتكاملة سريريًا (CIN). تضم CIN حوالي 1100 مقدمًا متعدد التخصصات ، بما في ذلك أكثر من 430 من مقدمي الرعاية الأولية ، يرعون للمرضى في أكثر من 450 موقعًا للممارسة.

من ناحية أخرى ، من المتوقع أن ينمو الجزء الجنوبي الشرقي في المعدل السنوي الأسرع نموًا خلال فترة التنبؤ. زيادة المبادرات من قبل هذه المجموعات لتوسيع بصمتها الجغرافية ، وتوافر العلاج الفعال من حيث التكلفة ، والبعض الآخر هو بعض العوامل التي تسهم في النمو الإقليمي.

- على سبيل المثال ، في نوفمبر 2023 ، حصل Baycare Health System ، ومقره في فلوريدا ، على Gessler Clinic ، وهي مجموعة طبية مملوكة للطبيب ، لإضافة 20 تخصصًا مع أكثر من 40 مقدمًا.

اللاعبون الرئيسيون في الصناعة

تهيمن Permanente Medical Group ، Inc. بسبب أنشطة الأعمال الاستراتيجية المختلفة

السوق الأمريكي مجزأ بسبب العديد من المجموعات الكبيرة والصغيرة. ومع ذلك ، فإن Permanente Medical Group ، Inc. ، Optum ، Inc. ، و Ascension هي بعض من كبار اللاعبين في السوق ، مع Permanente Medical Group ، Inc. التي تحتل المركز السائد. تُعزى هيمنة الشركة إلى العديد من أنشطة الأعمال الاستراتيجية مثل توسيع حصة السوق وتعزيز موقعها في السوق.

- في أبريل 2023 ، أعلنت شركة Perminente Medical Group ، Inc. الحصول على Geisinger Health لتشكيل نظام صحة مجتمعي جديد غير ربحية ، Risant Health. من خلال هذا الاستحواذ ، تهدف الشركة إلى توسيع نطاق وصولها على مستوى البلاد.

على العكس من ذلك ، عقدت شركة Optum ، Inc. ثاني أكبر حصة في السوق في عام 2024. تقوم الشركة بتوسيع خدماتها بنشاط وتعزيز وجود علامتها التجارية من خلال التعاونات المختلفة والاندماج والاستحواذ والاستراتيجيات الأخرى.

- على سبيل المثال ، في أكتوبر 2022 ، تعاونت Optum ، Inc. مع تغيير الرعاية الصحية وتبسيط العمليات السريرية والدفع والإدارية الأساسية التي يعتمد عليها مقدمو الرعاية الصحية والدافعين على خدمة المرضى. يهدف التعاون إلى زيادة الكفاءة وتقليل تكلفة الخدمات.

عقد اللاعبون الرئيسيون الآخرون ، مثل مؤسسة Mayo للتعليم الطبي والبحث (MFMER) ، و Beaumont Health ، و Brigham and Women’s Hospital ، و Aurora Aurora Health ، حصة كبيرة في السوق بسبب الخدمات المتنوعة ، والشبكة الراسخة ، والمرافق الجديدة ، والتركيز القوي على عمليات الاستحواذ والاندماج.

- على سبيل المثال ، في ديسمبر 2022 ، تعاونت Advocate Aurora Health مع Atrium Health لتشكيل محامي الصحة لتحسين احتياجات المريض وتعزيز وجودها في البلاد.

قائمة أفضل شركات مجموعات الأطباء في الولايات المتحدة:

- مجموعة Permanente الطبية(نحن.)

- Optum ، Inc. (الولايات المتحدة)

- مستشفى بريجهام والنساء(نحن.)

- عيادة كليفلاند (الولايات المتحدة)

- شركاء الرعاية الصحية IPA (الولايات المتحدة)

- الصعود (الولايات المتحدة)

- نورثويل هيلث (الولايات المتحدة)

- مؤسسة مايو للتعليم الطبي والبحث (MFMER) (الولايات المتحدة)

- بومونت هيلث (الولايات المتحدة)

- المحامي أورورا هيلث (الولايات المتحدة)

- مستشفيات NYU Langone (الولايات المتحدة)

تطورات الصناعة الرئيسية:

- يناير 2024:أعلنت UnitedHealth Group ، وهي المنظمة الأم لـ Optum Health ، عن الاستحواذ على Corvallis Clinic ، وهي ممارسة 100 طبيب في ولاية أوريغون الغربية. من خلال هذا الاستحواذ ، تهدف الشركة إلى توسيع وجودها.

- أكتوبر 2023:استحوذت Ascend Capital Partners ، وهي شركة أسهم خاصة ، على حصة الأغلبية في جمعيات الأطباء المستقلة التي تديرها الطبيب العاملة في سبع ولايات. انضمت الشركة إلى Seoul Medical Group (SMG) ، والتي تضم حوالي 400 من أطباء الرعاية الأولية و 4400 متخصص يخدمون المرضى في جورجيا وكاليفورنيا وهاواي ونيويورك ونيوجيرسي وفرجينيا وواشنطن.

- نوفمبر 2022:أعلنت مؤسسة Mayo للتعليم الطبي والبحث (MFMER) عن إضافة الأطباء لزيادة توفير الخدمات بين المرضى.

- نوفمبر 2022:نورثويل هيلث افتتحت عيادة متعددة التخصصات بقيمة 10.0 مليون دولار أمريكي في باي شور للتركيز على المرضى للرعاية العضلية الهيكلية والخدمات التأهيلية.

- أغسطس 2022:عيادة كليفلاند خدمات الأشعة الموسعة ، مع معهد كليفلاند كلينك للتصوير يعتزم توسيع نطاق الوصول إلى خدمات الأشعة.

تغطية الإبلاغ

يوفر التقرير البحثي تحليلًا تفصيليًا للسوق. يركز على الجوانب الرئيسية مثل مجموعة الأطباء الرائدة ، وأنواع التخصصات ، والمناظر الطبيعية التنافسية للاعبين الرئيسيين ، والتحليل المقارن لمتوسط تكلفة الخدمات الرئيسية. علاوة على ذلك ، فإنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. ويشمل التقرير كذلك السداد والنظرة العامة التنظيمية ، وعدد المجموعات حسب الدولة ، وانتشار/حدوث الحالات الطبية الرئيسية ، وتحليل تأثير Covid-19 على سوق أطباء الرعاية الأولية وسوق أطباء الرعاية المتخصصة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركز 4.8 ٪ من 2025-2032 |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة |

حسب عدد الأطباء

|

|

عن طريق الملكية

|

|

|

عن طريق التخصص

|

|

|

عن طريق الدافع

|

|

|

حسب النوع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق الأمريكية بلغت 305.88 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 444.79 مليار دولار بحلول عام 2032.

من المتوقع أن يظهر السوق نموًا ثابتًا بمعدل سنوي مركب بلغ 4.8 ٪ خلال فترة التنبؤ.

حسب النوع ، قاد قطاع التخصصات المتعددة السوق في عام 2024.

إن التحول المتزايد من مجموعات أصغر من الأطباء إلى مجموعات أكبر ، وزيادة انتشار الأمراض المزمنة ، وإنشاء مرافق جديدة من قبل هذه المجموعات ، والارتفاع في عمليات الدمج والاستحواذ هي العوامل الرئيسية التي تدفع نمو السوق.

تعد مجموعة Permanente Medical Group و Optum ، Inc. و Cleveland Clinic و Ascension و Mayo Foundation للتعليم الطبي والبحث (MFMER) و Northwell Health أفضل اللاعبين في السوق.

- 2019-2032

- 2024

- 2019-2023

- 152

التقارير ذات الصلة