حجم سوق أجهزة مساعدة البطين، والمشاركة وتحليل الصناعة، حسب المنتج (جهاز مساعدة البطين الأيسر، وجهاز مساعدة البطين الأيمن، وجهاز مساعدة البطينين)، حسب نوع التدفق (التدفق النابض والتدفق المستمر)، حسب التطبيق (من الجسر إلى الزرع (BTT)، ومن الجسر إلى الترشيح (BTC)، والعلاج الوجهة (DT)، والجسر إلى التعافي (BTR))، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية والعيادات المتخصصة) وآخرون)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

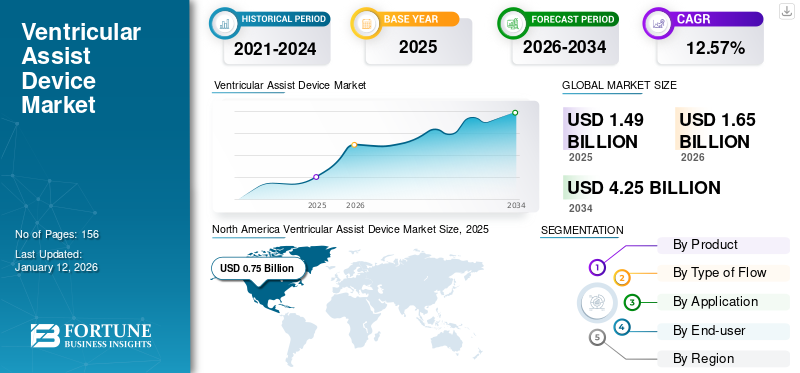

بلغت قيمة سوق أجهزة مساعدة البطين العالمية 1.49 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.65 مليار دولار أمريكي في عام 2026 إلى 4.25 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 12.57٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أجهزة المساعدة البطينية بحصة سوقية بلغت 50.18% في عام 2025.

يتم زرع أجهزة مساعدة البطين (VAD) في مرضى قصور القلب الذين يعانون من أعراض حادة لتزويدهم بدعم الدورة الدموية الميكانيكية عن طريق ضخ الدم من غرف القلب إلى الجسم كله. وقد أدى الانتشار المتزايد لقصور القلب إلى زيادة الطلب على هذه الأجهزة على مستوى العالم.

- على سبيل المثال، وفقًا للبيانات التي نشرتها مجلة فشل القلب في عام 2023، يعاني حوالي 6.7 مليون أمريكي تبلغ أعمارهم 20 عامًا فما فوق من قصور القلب. علاوة على ذلك، من المتوقع أن يصل هذا العدد إلى 8.5 مليون بحلول عام 2030.

علاوة على ذلك، من المتوقع أيضًا أن يؤدي التركيز المتزايد للاعبين في السوق على مبادرات البحث والتطوير لتطوير أجهزة فعالة إلى تعزيز نمو السوق.

- على سبيل المثال، في أغسطس 2022، أعلنت شركة أبوت عن نتائج المرضى الذين تم زرع أجهزة مساعدة البطين الأيسر لهم HeartMate 3. أظهر المرضى معدلات بقاء أفضل مع زرع هذا الجهاز، مما سيزيد من اعتماد المنتج.

بسبب تفشي جائحة كوفيد-19، تم تعليق العديد من العمليات الجراحية غير الطارئة، مما أدى إلى انخفاض في عدد عمليات زرع جهاز المساعدة البطينية التي يتم إجراؤها. علاوة على ذلك، أثرت اضطرابات سلسلة التوريد أيضًا على نمو السوق. ومع ذلك، في عام 2021، شهد السوق نموًا كبيرًا مقارنة بالعام السابق. ويرجع ذلك إلى رفع قيود الإغلاق، مما أدى إلى زيادة عدد المرضى الذين يزورون طبيب القلب لتلقي العلاج.

نظرة عامة على سوق أجهزة مساعدة البطين (VAD) العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 1.49 مليار دولار أمريكي

- حجم السوق عام 2026: 1.65 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.25 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.57% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق أجهزة مساعدة البطين بحصة بلغت 50.18% في عام 2025، مدفوعة بارتفاع معدل انتشار قصور القلب وزيادة اعتماد أنظمة دعم الدورة الدموية الميكانيكية المتقدمة.

- من حيث المنتج، استحوذ قطاع أجهزة مساعدة البطين الأيسر (LVAD) على أكبر حصة في السوق بسبب العدد المتزايد من إجراءات الزرع ومبادرات البحث والتطوير القوية من قبل اللاعبين الرئيسيين الذين يركزون على ابتكار المنتجات وكفاءتها.

أبرز المعالم القطرية:

- الولايات المتحدة: تشهد البلاد طلبًا كبيرًا على أجهزة المساعدة البُطينية مدفوعًا بارتفاع معدل انتشار قصور القلب المزمن وزيادة التركيز على التقدم التكنولوجي في أنظمة دعم الدورة الدموية الميكانيكية.

- أوروبا: يتم دعم النمو من خلال الاستثمارات القوية في البحث والتطوير والابتكار المستمر للمنتجات، مع تركيز الشركات المصنعة على الجيل التالي من مضخات القلب القابلة للزرع والمبادرات التعاونية لتعزيز اعتماد المنتجات.

- الصين: أدت التطورات السريعة في البنية التحتية للرعاية الصحية والسياسات الحكومية المواتية التي تهدف إلى توسيع نطاق الوصول إلى حلول رعاية القلب المتقدمة إلى زيادة الطلب على أجهزة مساعدة البطين.

- اليابان: إن تزايد عدد كبار السن وارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية، إلى جانب التركيز القوي على تقنيات الرعاية الصحية المبتكرة، يدعم نمو سوق أجهزة المساعدة البُطينية.

اتجاهات سوق أجهزة المساعدة البطينية

زيادة التطورات التكنولوجية لتغذية الطلب على نظام دعم الدورة الدموية الميكانيكية

تساعد التطورات التكنولوجية في صناعة الرعاية الصحية متخصصي الرعاية الصحية على تسجيل ومراقبة البيانات السريرية بانتظام من خلالالذكاء الاصطناعيمع الحد الأدنى من الأخطاء. ستعمل القدرات عالية الأداء لخوارزميات الذكاء الاصطناعي (AI) على تغيير توقعات السوق.

يمكن أن يكون الذكاء الاصطناعي مفيدًا في تحديد مخاطر الإصابة بأمراض القلب والأوعية الدموية، والتي يمكن استخدامها لتعزيز التنبؤ بالمخاطر وعلاجها بين المرضى. ويمكن استخدامه أيضًا أثناء العمليات الجراحية لتحليل تشريح المريض وعوامل الخطر وتاريخ المرض وغيرها، مما يمكن أن يعزز نتائج العمليات الجراحية.

في جراحة القلب والصدر، يمكن لخوارزميات التعلم الآلي أن تتفوق على درجات المخاطر الجراحية القياسية في التنبؤ بالوفيات داخل المستشفى بعد إجراءات القلب. وبالتالي، فإن تطور التكنولوجيا في إجراءات القلب من المرجح أن يدفع إلى اعتماد أجهزة المساعدة البطينية.

وقد أدى التطور التكنولوجي في الأجهزة الطبية إلى تعزيز كفاءة هذه الأجهزة. وبالتالي يتم تقليل معدل الإصابة عبر الأجهزة في وقت واحد. تتميز أحدث الأجهزة، مثل HeartMate III وDuraHeart، بميزات مثل سرعات دوران أقل وأحجام أصغر وكفاءة أعلى وتصميم تشريحي محسّن. في أكتوبر 2019، حصلت شركة Medtronic على إدارة الغذاء والدواء الأمريكية (FDA) لجهازها الجديد القابل للزرع بالكامل والمسمى أنظمة HVAD. يتم زرع جهاز LVAD بالكامل دون وجود خط كابل يمتد إلى مصدر طاقة خارج الجسم. يوفر دعمًا ميكانيكيًا للدورة الدموية للمرضى الذين يعانون من ضعف القلوب ويساعد على ضخ الدم المؤكسج من البطين الأيسر إلى الشريان الأبهر الصاعد. وبالتالي، من المتوقع أن يؤدي تطوير هذه الأجهزة الفعالة في السوق إلى دفع نمو السوق خلال الفترة المتوقعة.

[بجتأوجلكسكت]

عوامل نمو سوق أجهزة المساعدة البطينية

زيادة انتشار قصور القلب لزيادة الطلب على VAD

يعد قصور القلب أحد الأسباب الرئيسية للوفاة في جميع أنحاء العالم، حيث يؤثر على أكثر من 1-2٪ من السكان في الدول الغربية. وفقًا لجمعية القلب الأمريكية (AHA)، من المتوقع أن يزداد انتشار قصور القلب بمعدل نمو كبير بحلول عام 2030 في الولايات المتحدة، ومن المتوقع أن يصل إلى أكثر من 8 ملايين مريض. في عام 2020، أصيب أكثر من 5.5 مليون فرد على مستوى العالم بقصور القلب. كبار السن معرضون بشكل كبير لخطر الإصابة بفشل القلب. ولذلك، فإن تزايد عدد كبار السن يؤدي أيضًا إلى زيادة انتشار المرض.

عندما لا تكون الأدوية فعالة جدًا في علاج المرض ويكون زرع القلب غير ممكن، يتم أيضًا استخدام أجهزة دعم الدورة الدموية الميكانيكية لمساعدة الدورة الدموية القلبية، والتي تستخدم إما لاستبدال وظيفة القلب الفاشل جزئيًا أو كليًا، وتشمل أنظمة الدعم الميكانيكية جهاز VAD، والقلب الاصطناعي الكلي (TAH)، ومضخات مؤكسج الغشاء خارج الجسم (ECMO)، والمضخات البالونية داخل الأبهر (IABP).

أدى الانتشار المتزايد وارتفاع حالات الوفاة بسبب فشل القلب إلى زيادة الطلب على جهاز المساعدة البُطينية، حيث يمكن استخدامه لكل من الجسور المزروعة وكذلك العلاج الوجهة.

علاوة على ذلك، ولتغذية الطلب المتزايد على القيمة المضافة، ركزت الجهات الفاعلة في السوق على إطلاق المنتجات الجديدة وتوسيع طاقتها الإنتاجية. على سبيل المثال، في يونيو 2021، قامت شركة Abbott بتوسيع المعروض من جهاز مساعدة البطين الخاص بها، HeartMate 3، لتلبية الطلب المتزايد.

من المتوقع أن ينمو السوق العالمي بشكل كبير بسبب ارتفاع معدل انتشار الأمراض المزمنة خلال الفترة المتوقعة.

فترات الانتظار الطويلة لعمليات زراعة القلب على مستوى العالم تزيد من الطلب على المنتجات

ومع تزايد حالات الإصابة بقصور القلب على مستوى العالم، يزداد الطلب على القلبزرعلقد زاد بشكل ملحوظ. ومع ذلك، فإن عدم توفر عدد كافٍ من المتبرعين بالقلب لتلبية الطلب العالمي أدى إلى أزمة نقص. وفقًا للبيانات التي نشرتها إدارة الموارد والخدمات الصحية في مارس 2022، يوجد حوالي 105800 مريض على قائمة الانتظار لعمليات زراعة القلب.

تعد أجهزة المساعدة البطينية أدوات مهمة لإدارة قصور القلب مثل علاج الوجهة (DT) وزرع الجسر (BTT). DT وBTT هما العلاجان اللذان يتم إجراؤهما لفشل القلب في المرحلة النهائية. وافقت إدارة الغذاء والدواء الأمريكية (USFDA) على أجهزة LVAD للمرضى الذين يعانون من قصور القلب في المرحلة النهائية كعلاج مقصود. أيضًا، بالنسبة لـ BTT، تمت الموافقة على Heartmate III وHVAD وHeartmate II من قبل إدارة الغذاء والدواء الأمريكية (USFDA). أدى نقص الأعضاء، والعدد المتزايد من مرضى قصور القلب، والتقدم التكنولوجي في دعم الدورة الدموية الميكانيكية إلى زيادة الطلب على هذه الأجهزة.

من المتوقع أن تؤدي الفجوة الكبيرة بين العرض والطلب للمتبرعين بالقلب إلى تعزيز نمو السوق في السنوات القادمة.

العوامل المقيدة

التكلفة العالية المرتبطة باستخدام نظام المساعدة على القيمة (VAD) تحد من اعتماده

وقد أدى التوافر المحدود للمتبرعين بالقلب والانتشار المتزايد للمتبرعين بالقلب إلى زيادة انتشار هذه الأجهزة. ومع ذلك، فإن التكاليف المرتفعة المرتبطة بزراعة هذه الأجهزة قد حدت من اعتمادها.

- على سبيل المثال، في الولايات المتحدة، تكلف جراحة زرع أجهزة مساعدة البطين الأيسر (LVAD) حوالي 175000 دولار أمريكي - 200000 دولار أمريكي.

وقد أدت هذه التكاليف المرتفعة المرتبطة بزراعة هذه الأجهزة إلى تقييد اعتمادها من قبل المرضى على مستوى العالم.

في بعض الأحيان قد تتوقف هذه الأجهزة عن العمل بكفاءة بعد عملية الزرع. على سبيل المثال، قد لا يضخ جهاز المساعدة البُطينية الدم بشكل فعال، أو قد يفشل مصدر الطاقة. تتطلب هذه المشكلات عناية طبية فورية وقد تتطلب استبدال المضخة. مثل هذه العوامل تحد من تغلغل المنتج.

ولذلك فإن التكاليف المرتفعة والمضاعفات الأخرى المرتبطة بالجهاز قد تحد من اعتماد الجهاز في فترة التوقعات.

تحليل سوق أجهزة مساعدة البطين

عن طريق تحليل المنتج

زيادة عمليات الزرع لزيادة نمو شريحة LVAD

استنادًا إلى المنتج، يتم تقسيم السوق إلى جهاز مساعدة البطين الأيسر (LVAD)، وجهاز مساعدة البطين الأيمن، وجهاز مساعدة البطينين الثنائي.

يمثل قطاع LVAD أعلى سوقبحصة 87.10% في 2026 بسبب عدد إجراءات الزرع بين المرضى على مستوى العالم. يركز المشاركون في السوق على تطوير هذه الأجهزة للمرضى الذين يعانون من قصور القلب وأمراض القلب والأوعية الدموية الأخرى، حيث أنها تساعد القلب على أداء وظائفه عادة من خلال دعم غرف القلب لدى المرضى.

- على سبيل المثال، في فبراير 2020، حصلت شركة Abbott على تصنيف جهاز الاختراق من إدارة الغذاء والدواء الأمريكية (FDA) لنظام مساعدة البطين الأيسر القابل للزرع بالكامل (FILVAS) قيد التطوير.

يسجل قطاع أجهزة المساعدة البطينية (Bi-VAD) حصة كبيرة في السوق. تعد كفاءة أجهزة VAD الثنائية أعلى من أجهزة LVAD في المرضى الذين تم تشخيص إصابتهم بقصور القلب اللا تعويضي المزمن لأنها تساعد في عمل بطينات القلب بكفاءة. تساعد هذه الأجهزة البطينين الأيسر والأيمن على نقل الدم عبر القلب. وبالتالي، فإن الفوائد المذكورة أعلاه هي المسؤولة عن اعتماد أجهزة المساعدة ثنائية البطين ومن المتوقع أن تغذي نمو السوق خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع تحليل التدفق

الكفاءة العالية المرتبطة باستخدام أجهزة التدفق المستمر لزيادة نمو القطاع

استنادا إلى نوع التدفق، يتم تقسيم السوق إلى تدفق نابض وتدفق مستمر.

يحتفظ قطاع التدفق المستمر بسوق كبيربحصة 88.81% في عام 2026.بسبب فوائد التدفق المستمر. تتمتع أجهزة التدفق المستمر بفوائد مثل انخفاض الصيانة، والحد الأدنى من الضوضاء، والاستبدالات النادرة، وعدد قليل من الأجزاء المتحركة. لقد أدت فوائد أجهزة التدفق المستمر إلى زيادة الطلب عليها بين الأطباء والباحثين. ولتلبية الطلب في السوق، أطلق اللاعبون الرئيسيون، مثل شركة Heart Inc.، جهاز DuraHeart LVAD، وهو جهاز التدفق المستمر.

من المتوقع أن ينمو قطاع التدفق النابض بمعدل نمو سنوي مركب كبير. أصبحت أجهزة التدفق النابض علاجًا مقبولًا كجسر لزراعة الأعضاء لدعم المرضى الذين يعانون من قصور القلب المزمن. كتدفق نابض، يمكن للأنظمة أن تحاكي بشكل وثيق خصائص تدفق الدم داخل القلب ونظام الأوعية الدموية.

عن طريق تحليل التطبيق

زيادة الوعي بأهمية الاختبارات التشخيصية لدفع نمو السوق

من حيث التطبيق، يتم تقسيم السوق إلى الجسر إلى الزرع (BTT)، والجسر إلى الترشيح (BTC)، والعلاج الوجهة (DT)، والجسر إلى التعافي (BTR).

يمثل قطاع علاج الوجهة (DT) أعلى سوقبحصة 45.75% في عام 2026.وذلك بسبب ارتفاع حالات فشل القلب في المرحلة النهائية. يعد DT بديلاً للزراعة يمكنه تحسين القدرة الوظيفية وإطالة حياة المرضى وتخفيف أعراض قصور القلب. يتم تطبيق أجهزة LVAD كعلاج وجهة لعلاج المرضى الذين لا يستطيعون الخضوع لعملية زرع القلب. أدى التوفر المحدود للمتبرعين بالقلب والمضاعفات المرتبطة بعمليات زرع القلب إلى زيادة نمو هذه القطاعات.

ومع ذلك، فإن قطاع الجسر إلى زرع الأعضاء (BTT) ينمو بمعدل نمو أعلى خلال الفترة المتوقعة. تُستخدم الأجهزة الموجودة في الجسر لعلاج زراعة الأعضاء لفترة محدودة حتى يتلقى المريض متبرعًا لإجراء عملية زراعة القلب. يتم استخدام هذه الأجهزة لفترة قصيرة، وبالتالي تكون المضاعفات أقل بالنسبة للمرضى.

عن طريق تحليل المستخدم النهائي

المستشفيات ومراكز الجراحة المتنقلة (ASCs) تسجل معدل نمو سنوي مركب أعلى بسبب الطلب على العمليات الجراحية

من حيث المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة وغيرها. ومن المتوقع أن يحتفظ قطاع المستشفيات والخدمات الاستشارية الطبية (ASCs) بالحصة المهيمنة في السوقالمساهمة بنسبة 65.95% عالميًا في عام 2026 خلال فترة التوقعات بسبب زيادة الإقامة في المستشفى للمرضى الذين يخضعون لعمليات جراحية في القلب مثل وضع الأجهزة أو إجراءات الزرع.

من المتوقع أن ينمو قطاع العيادات المتخصصة وغيرها بمعدل نمو سنوي مركب أعلى خلال فترة التوقعات بسبب زيادة عدد العيادات المتخصصة وارتفاع عدد الأطباء في البلدان المتقدمة والناشئة. ومن المتوقع أن يدعم هذا نمو السوق خلال الفترة المتوقعة.

رؤى إقليمية

North America Ventricular Assist Device Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغ حجم السوق في أمريكا الشمالية 0.75 مليار دولار أمريكي في عام 2025. وتعزى هيمنة هذا السوق الإقليمي إلى الانتشار المتزايد لأمراض القلب والأوعية الدموية في المنطقة. علاوة على ذلك، فإن العدد المتزايد من عمليات التعاون والاتفاقيات بين اللاعبين الرئيسيين الذين يؤكدون على تطوير هذا السوق قد أدى إلى زيادة اعتماد هذه الأجهزة في المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.81 مليار دولار أمريكي بحلول عام 2026.

تمتلك أوروبا ثاني أكبر حصة في السوق ومن المتوقع أن تنمو بمعدل نمو سنوي مركب كبير بسبب ارتفاع الاستثمارات في السوق إلى جانب إطلاق المنتجات الأحدث. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.08 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.11 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يناير 2021، جمعت شركة CorWave استثمارًا بقيمة 40 مليون دولار أمريكي وتركز على تطوير مضخة قلب قابلة للزرع (LVAD) استنادًا إلى تقنية متقدمة تسمى الموجةمضخة الغشاء.

وبالتالي، ومن خلال زيادة الاستثمارات، يؤكد اللاعبون الرئيسيون في السوق على اعتماد هذه الأجهزة، والتي من المتوقع أن تعزز الطلب عليها في المنطقة.

أظهر السوق في منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بسبب التقدم في مرافق الرعاية الصحية والسياسات الحكومية المواتية. تقوم شركات الأجهزة الطبية باستثمارات في المنطقة لهذه الأجهزة لزيادة اعتمادها في السوق، وهو ما من المتوقع أن يعزز نمو السوق. ومن المتوقع أن يصل سوق اليابان إلى 0.1 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.04 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.02 مليار دولار أمريكي بحلول عام 2026.

استحوذت أمريكا اللاتينية والشرق الأوسط وأفريقيا على حصة أقل نسبيًا من السوق بسبب نقص الوعي بهذه الأجهزة والتطورات الأخيرة في قطاع الرعاية الصحية. علاوة على ذلك، أدت برامج التوعية التي أطلقتها المنظمات الحكومية إلى زيادة معدلات تشخيص وعلاج قصور القلب في هذه البلدان، مما أدى إلى زيادة الطلب على هذه الأجهزة.

اللاعبين الرئيسيين في الصناعة

الشركات التي تتمتع بمبيعات قوية لجهاز مساعدة البطين تستحوذ على حصة سوقية رئيسية من أجهزة المساعدة البطينية

تعد شركة Abbott وABIOMED من بين اللاعبين البارزين في السوق وقد استحوذتا على حصة سوقية عالمية كبيرة في عام 2024.

استحوذت شركة أبوت على حصة كبيرة من السوق العالمية. ويرجع ذلك إلى مبيعات الشركة القوية من الأجهزة. علاوة على ذلك، تركز الشركة بقوة على المبادرات الإستراتيجية بهدف توسيع عروض منتجاتها على مستوى العالم.

اللاعبون الآخرون الموجودون في السوق هم Berlin Heart وJarvik Heart, Inc. وينصب تركيزهم على الحصول على موافقة الهيئات التنظيمية لتوسيع مجموعة المنتجات وتعزيز حصص السوق خلال الفترة المتوقعة.

علاوة على ذلك، فإن شركات مثل CH Biomedical, Inc. وCalon Cardio-Technology Ltd، دخلت منتجاتها في مرحلة البحث والتطوير. ومن المتوقع أن يستحوذ إطلاق هذه المنتجات على حصص كبيرة في السوق في السنوات القادمة.

قائمة أفضل شركات أجهزة مساعدة البطين:

- قلب برلين(ألمانيا)

- أبيوميد (الولايات المتحدة)

- أبوت(نحن.)

- جارفيك القلب، وشركة(نحن.)

التطورات الصناعية الرئيسية:

- نوفمبر 2022- أجرت شركة Jarvik Heart, Inc. تجربة سريرية لجهاز مساعدة البطين الخاص بها والذي يحمل اسم Jarvik 2015 بهدف تعزيز مجموعة منتجاتها.

- سبتمبر 2022– استحوذت شركة أبوت على شركة Walk Vascular, LLC. شركة Walk Vascular، LLC هي شركةجهاز طبيشركة تعمل في تطوير نظام استئصال الخثرة بالشفط الميكانيكي طفيف التوغل للقضاء على جلطات الدم.

- سبتمبر 2021- دخلت شركة Abbott في شراكة مع Cereno Scientific لاستخدام جهاز مراقبة متطور - تقنية CardioMEMS في دراسة المرحلة الثانية القادمة مع CS1 لعلاج مرض ارتفاع ضغط الدم الشرياني الرئوي النادر ومؤشرات التخثر.

- فبراير 2020- أعلنت شركة Abbott عن فوزها بتسمية جهاز متطور لجهاز مساندة البطين الأيسر القابل للزرع بالكامل بهدف زيادة حضور علامتها التجارية.

- فبراير 2019 –قدمت شركة Jarvik Heart, Inc. جهاز مساعدة البطين مزروعًا بالكامل في مركز الأبحاث الوطني لجراحة القلب في أستانا، كازاخستان لزيادة حضور علامتها التجارية.

تغطية التقرير

يقدم تقرير البحث مشهدًا تنافسيًا مفصلاً. ويشمل عدد عمليات زرع القيمة المضافة والتطورات الصناعية الرئيسية مثل الشراكات وعمليات الدمج والاستحواذ. بالإضافة إلى ذلك، فإنه يركز على النقاط الرئيسية مثل إطلاق المنتجات الجديدة في السوق. علاوة على ذلك، يغطي التقرير تحليلاً إقليميًا للقطاعات المختلفة، وملفات تعريف الشركة للاعبين الرئيسيين في السوق، واتجاهات السوق، وتأثير فيروس كورونا (COVID-19) في السوق. يتكون التقرير من رؤى كمية ونوعية تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 12.75% خلال الفترة من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج

|

|

حسب نوع التدفق

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن ينمو السوق العالمي من 1.65 مليار دولار أمريكي في عام 2026 إلى 4.25 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 12.57٪ خلال الفترة المتوقعة (2026-2034).

تم إعداد قطاع أجهزة مساعدة البطين الأيسر لقيادة السوق حسب المنتج.

العوامل الرئيسية التي تحرك السوق هي زيادة انتشار قصور القلب وزيادة تغلغل أجهزة مساعدة البطين.

تعد شركة Abbott وABIOMED من أفضل اللاعبين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 156

التقارير ذات الصلة