Marktgröße, Anteil und Branchenanalyse für die Validierung und Zertifizierung von Emissionszertifikaten, nach Typ (Compliance und freiwillig), nach Service (Validierung, Verifizierung und Zertifizierung), nach Endbenutzer (Energie und Strom, Industrie, Transport, Landwirtschaft und andere) und regionale Prognose, 2024–2032

Marktgröße und Zukunftsaussichten für die Überprüfung und Zertifizierung von CO2-Gutschriften

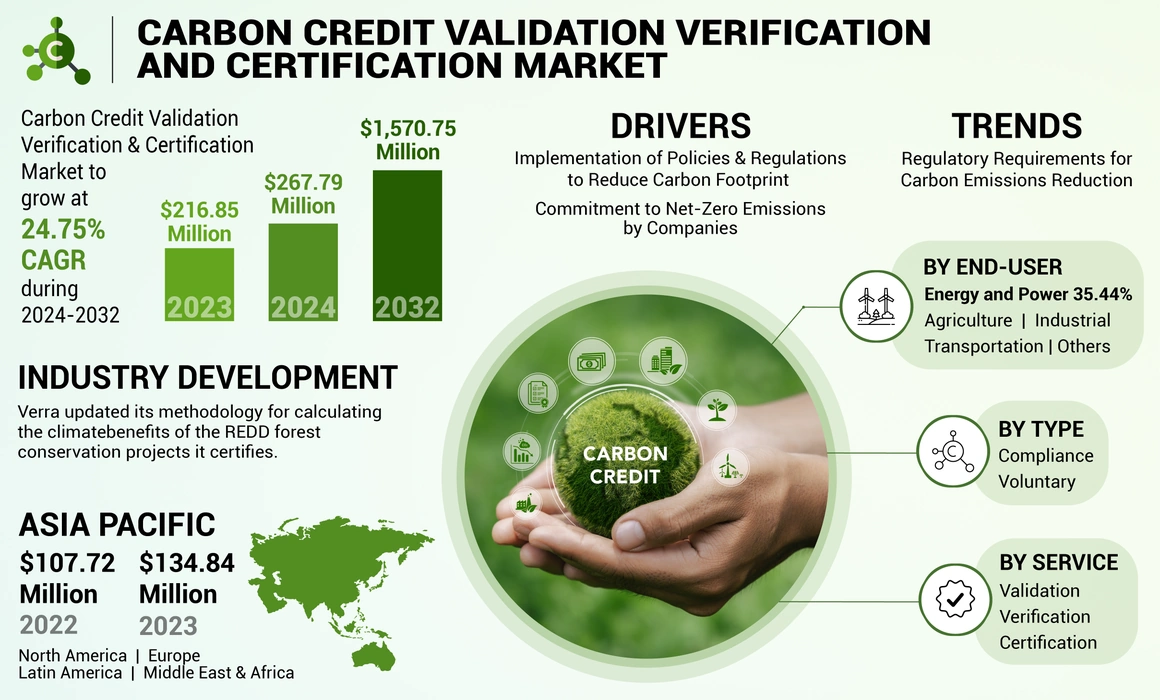

Die globale Marktgröße für die Validierung und Zertifizierung von CO2-Zertifikaten wurde im Jahr 2024 auf 267,79 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich wachsenim Jahr 2025 einen Wert von 331,94 Mio. USD haben und bis 2032 einen Wert von 1.570,75 Mio. USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,86 % im Prognosezeitraum entspricht.

Die Validierung und Zertifizierung von Emissionsgutschriften sind wesentliche Prozesse, die die Integrität und Glaubwürdigkeit von Emissionsgutschriften gewährleisten, die die Reduzierung oder Beseitigung von Emissionen um eine Tonne Kohlendioxidäquivalent (CO₂e) darstellen. Weltweit führen Regierungen strengere Umweltvorschriften und CO2-Bepreisungsmechanismen ein, um den Klimawandel zu bekämpfen. Diese Richtlinien führen zu einer Nachfrage nach Emissionsgutschriften, da Unternehmen versuchen, ihre Emissionsziele einzuhalten. Beispielsweise zielt das im Jahr 2022 verabschiedete Gesetz zur Energieeinsparung der indischen Regierung darauf ab, einen robusten Markt für Emissionsgutschriften zu schaffen und so die Klimaziele des Landes zu unterstützen. Die Expansion von Organisationen wie Verra, Climate Action Reserve und The Gold Standard bei der Überprüfung und Zertifizierung von Kreditvalidierungen wird durch einen wachsenden Bedarf an Zuverlässigkeit vorangetriebenCO2-Ausgleich, ein Bekenntnis zu nachhaltigen Entwicklungszielen, erhöhten regulatorischen Anforderungen, erhöhter Glaubwürdigkeit und technologischem Fortschritt.

MARKTDYNAMIK

MARKTREIBER

Die Umsetzung von Richtlinien und Vorschriften zur Reduzierung des CO2-Fußabdrucks steigert die Produktnachfrage

Internationale Abkommen wie das Pariser Abkommen haben ehrgeizige Ziele zur Reduzierung der Treibhausgasemissionen festgelegt. Von den Ländern wird nun verlangt, dass sie ihre Fortschritte bei der Erreichung dieser Ziele nachweisen, was zu einer erhöhten Nachfrage nach Emissionsgutschriften als Mittel zum Ausgleich von Emissionen führt. Die Wirksamkeit der Maßnahmen zur Emissionsreduzierung wurde dokumentiert, wobei erhebliche Fortschritte auf Initiativen zur Unterstützung sauberer Energietechnologien und CO2-Bepreisung zurückzuführen sind.

Die Europäische Union beispielsweise hat über 3.000 Maßnahmen zur Reduzierung der Emissionen umgesetzt, mit dem Ziel, bis 2030 eine Reduzierung um mindestens 55 % unter das Niveau von 1990 zu erreichen. Ebenso verbessert die US-Umweltschutzbehörde (EPA) die Emissionsvorschriften in verschiedenen Sektoren, was strenge Validierungs- und Zertifizierungsprozesse für die Kohlenstoffbindung erforderlich macht, um die Einhaltung dieser Vorschriften sicherzustellen.

Steigende Zahl von Unternehmen, die sich zu Netto-Null-Emissionen verpflichten, kurbelt das Marktwachstum an

Wenn sich Unternehmen dazu verpflichten, ihre Treibhausgasemissionen auf Netto-Null zu reduzieren, stellen sie oft fest, dass das Erreichen dieser Ziele den Erwerb von Emissionsgutschriften erfordert, um Emissionen auszugleichen, die nicht durch direkte Reduzierungen beseitigt werden können.

Laut Net Zero Tracker haben sich 37 % der weltweit größten Unternehmen öffentlich zu Netto-Null-Zielen verpflichtet, was einen bemerkenswerten Anstieg gegenüber den Vorjahren darstellt. Dieser Trend wird durch regulatorischen Druck und eine wachsende Anerkennung der unternehmerischen Verantwortung im Kampf gegen den Klimawandel vorangetrieben. Patagonia strebt beispielsweise an, bis 2025 in seiner gesamten Wertschöpfungskette CO2-neutral zu werden, was ein Beispiel für die proaktiven Schritte ist, die Unternehmen unternehmen, um sich an der Klimawissenschaft auszurichten. Die Science Based Targets Initiative (SBTi) betont, dass Unternehmen sich kurzfristige, wissenschaftlich fundierte Ziele setzen müssen, um ihre Emissionen bis 2030 zu halbieren und bis 2050 Netto-Null zu erreichen.

MARKTBEGRENZUNG

Erhebliche Anfangskosten und Machbarkeitsherausforderungen im Zusammenhang mit neuen Projekten könnten das Marktwachstum einschränken

Die Komplexität und die finanziellen Belastungen bei der Einrichtung dieser Projekte halten Unternehmen oft davon ab, Emissionsgutschriften anzustreben, obwohl der Bedarf an Emissionsausgleichen wächst. Der lange Zeitrahmen für Projektentwickler, der oft zwei bis fünf Jahre beträgt, zwingt Unternehmen dazu, Ressourcen für Projekte bereitzustellen, die möglicherweise keine unmittelbaren finanziellen Erträge abwerfen, was ihre Betriebsstrategien verkompliziert.

- Die Taskforce on Scaling Voluntary Carbon Markets (TSVCM) schätzt, dass die Nachfrage nach Emissionszertifikaten zwar dramatisch steigen könnte, das tatsächliche Angebot jedoch bis 2030 nur 1 bis 5 Gigatonnen CO2 pro Jahr erreichen könnte, was deutlich unter der potenziellen Nachfrage liegt. Diese Diskrepanz unterstreicht die dringende Notwendigkeit rationalisierter Prozesse und finanzieller Unterstützungsmechanismen, um die Durchführbarkeit von Projekten zu verbessern und eine breitere Beteiligung am Markt für Emissionsgutschriften zu fördern.

Marktchance

Verstärkter Einsatz erneuerbarer Energiequellen zur Erschließung neuer Potenziale für die Industrie

Regierungen auf der ganzen Welt setzen strenge Umweltvorschriften und CO2-Bepreisungsmechanismen um, wie etwa das Emissionshandelssystem der Europäischen Union (EU ETS) und das kalifornische Cap-and-Trade-Programm. Diese Rahmenwerke erfordern die Validierung und Verifizierung von CO2-Gutschriften, um die Einhaltung der Emissionsreduktionsverpflichtungen sicherzustellen.

Auch unternehmerische Nachhaltigkeitsinitiativen werden immer häufiger eingesetzt, wobei Unternehmen freiwillig Emissionszertifikate erwerben, um ihre Umweltfreundlichkeit zu verbessern und die Erwartungen der Stakeholder zu erfüllen. Dieser Trend zeigt sich besonders deutlich in Branchen wie Energie und Versorgung, wo Unternehmen unter Druck stehen, ihr Engagement für Nachhaltigkeit unter Beweis zu stellen.

Markttrend

Steigende regulatorische Anforderungen zur Reduzierung von Kohlenstoffemissionen zur Förderung der Marktexpansion

Steigende regulatorische Anforderungen zur Reduzierung von CO2-Emissionen haben zu einem Anstieg der Nachfrage nach CO2-Gutschriften geführt, da Unternehmen und Regierungen nach Möglichkeiten suchen, ihre Emissionen auszugleichen und Compliance-Verpflichtungen zu erfüllen. Infolgedessen verzeichnete der Markt für Emissionsgutschriften ein deutliches Wachstum.

- Das Pariser Abkommen legt das globale Ziel fest, die globale Erwärmung auf deutlich unter 2 °C zu begrenzen und Anstrengungen zu unternehmen, um sie auf 1,5 °C über dem vorindustriellen Niveau zu begrenzen. Dies erfordert, dass die Länder Nationally Determined Contributions (NDCs) einreichen, in denen sie ihre Pläne zur Emissionsreduzierung darlegen.

- Die IMO hat verbindliche Maßnahmen eingeführt, die darauf abzielen, die Treibhausgasemissionen von Schiffen zu reduzieren, einschließlich der Entwicklung eines Mechanismus zur Bepreisung von Treibhausgasemissionen im Seeverkehr. Dies erfordert von den Schifffahrtsunternehmen, sich an den Märkten für Emissionsgutschriften zu engagieren, um ihre Emissionsziele zu erreichen.

Die Konvergenz von regulatorischem Druck, Unternehmensverantwortung und globalen Klimaverpflichtungen schafft ein robustes Umfeld für den Markt für die Validierung und Zertifizierung von CO2-Gutschriften. Da Unternehmen bestrebt sind, diese zunehmenden regulatorischen Anforderungen einzuhalten, wird die Nachfrage nach glaubwürdigen Emissionsgutschriften weiter steigen und die Bedeutung des Marktes im Kampf gegen den Klimawandel stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die globalen Auswirkungen der COVID-19-Pandemie auf das Wachstum des Marktes für die Validierung und Zertifizierung von CO2-Zertifikaten waren moderat, da die Pandemie die Expansion vieler Endverbrauchsindustrien aufgrund von Unterbrechungen der Dienstleistungen, Schließungen von Produktionsanlagen und Behinderungen bei Aktivitäten aufgrund sozialer Distanzierungsnormen behinderte. Darüber hinaus gehören China, die USA und Indien zu den bedeutenden Wachstumsländern der Industriewirtschaft.

SEGMENTIERUNGSANALYSE

Nach Typ

Compliance dominiert den Markt aufgrund regulatorischer Rahmenbedingungen, Klimaabkommen und Nachhaltigkeitszwängen

Basierend auf der Art wird der Markt in Compliance und freiwillig unterteilt.

Aufgrund strenger regulatorischer Rahmenbedingungen, internationaler Klimaabkommen und des Nachhaltigkeitsdrucks der Unternehmen ist Compliance das dominierende Segment auf dem Markt für die Validierung und Zertifizierung von CO2-Zertifikaten. Das Segment wird im Prognosezeitraum voraussichtlich eine CAGR von 19,18 % aufweisen. Compliance-Programme stellen sicher, dass Emissionsgutschriften aus Projekten generiert werden, die Treibhausgasemissionen reduzieren oder bindenKohlendioxid. Programme wie der Verified Carbon Standard (VCS) und der Gold Standard haben strenge Standards für die Entwicklung, Validierung, Verifizierung und Zertifizierung von Emissionshandelsprojekten festgelegt. Diese Standards stellen sicher, dass Emissionsgutschriften echt, messbar und überprüfbar sind, und stärken so das Vertrauen in den Markt.

Aufgrund der Nachhaltigkeitsverpflichtungen der Unternehmen und des zunehmenden Bedarfs an Flexibilität ist die Freiwilligenarbeit das zweitdominierende Segment auf dem Markt für die Validierung und Zertifizierung von CO2-Zertifikaten. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 78,18 % erreichen wird. Darüber hinaus treiben eine wachsende Nachfrage nach qualitativ hochwertigen Krediten, erhebliche Marktwachstumsprognosen, ein Trend zu Projekten zur Emissionsbeseitigung, externer Druck von Interessengruppen, Fortschritte in der Technologie, ein geschärftes öffentliches Bewusstsein und eine breite Palette von Projektoptionen das Wachstum des Segments voran.

Durch Service

Das Validierungssegment dominiert den Markt aufgrund seiner zunehmenden Verantwortlichkeit und Transparenz

Basierend auf dem Service wird der Markt in Validierung, Verifizierung und Zertifizierung unterteilt.

Aufgrund der zunehmenden Rechenschaftspflicht und Transparenz auf dem Kohlenstoffmarkt wird das Segment der Validierungsdienstleistungen im Jahr 2025 voraussichtlich den Marktanteil bei der Validierung und Zertifizierung von CO2-Gutschriften mit einem Anteil von 64,9 % dominieren. Unter Validierung versteht man den Prozess der Beurteilung, ob ein CO2-Reduktionsprojekt bestimmte Standards erfüllt, bevor es CO2-Gutschriften generieren kann. Dieser Dienst ist für die Legitimitätsfeststellung von Projekten in einem weitgehend unregulierten freiwilligen Kohlenstoffmarkt von wesentlicher Bedeutung. Wenn Unternehmen versuchen, ihre Emissionen auszugleichen, benötigen sie die Gewissheit, dass die von ihnen erworbenen Gutschriften glaubwürdig und wirksam sind.

Verifizierungsdienste sind von entscheidender Bedeutung, um das Vertrauen der Käufer in Emissionszertifikate aufrechtzuerhalten, da sie bestätigen, dass Projekte echte Umweltvorteile bringen. Das Segment soll im Prognosezeitraum mit einer jährlichen Wachstumsrate von 20,20 % wachsen. Am Verifizierungsprozess sind in der Regel externe Prüfer beteiligt, die Projektdaten und -methoden prüfen, um die Einhaltung relevanter Standards sicherzustellen. Diese Faktoren treiben den Markt für die Validierung und Zertifizierung von Emissionsgutschriften voran.

Vom Endbenutzer

Energie und Energie dominieren den Markt aufgrund technologischer Fortschritte, verschiedener Projekttypen und Klimainitiativen

Basierend auf dem Endverbraucher ist der Markt in Energie und Strom, Industrie, Transport, Landwirtschaft und andere unterteilt.

Energie und Strom sind das dominierende Segment auf dem Markt für die Validierung und Zertifizierung von Emissionsgutschriften. Das Segment hielt im Jahr 2024 einen Marktanteil von 36,28 %. Der Energie- und Energiesektor ist der größte Verbraucher von Technologien zur CO2-Abscheidung, vor allem aufgrund seines erheblichen Beitrags zu den CO2-Emissionen. Die meisten Initiativen zur CO2-Abscheidung konzentrieren sich auf die Erdgasverarbeitung und die Stromerzeugung aus Kohle, die große Emissionsquellen darstellen. Beispielsweise wird erwartet, dass Erdgaskraftwerke weiterhin an Bedeutung gewinnen und bis 2040 fast 30 % der weltweiten Energieerzeugung ausmachen werden. Die Integration der Validierung und Zertifizierung von CO2-Gutschriften in die Energieproduktion trägt zur Reduzierung von Emissionen bei und verbessert die Gesamtnachhaltigkeit dieser Betriebe.

Branchen wieZement, Stahlherstellung und Chemie tragen erheblich zu den globalen CO2-Emissionen bei. Diese Sektoren setzen zunehmend Technologien zur Kohlenstoffabscheidung ein, um strenge Umweltvorschriften einzuhalten, beispielsweise in der Land- und Forstwirtschaft, um die Nachhaltigkeitsziele der Unternehmen zu erreichen. Darüber hinaus bietet die Nachfrage nach CO2 in Techniken zur verbesserten Ölrückgewinnung (Enhanced Oil Recovery, EOR) einen weiteren Anreiz für Industrieakteure, in CCUS (Carbon Capture, Utilization and Storage) und Lösungen zur Validierung und Zertifizierung von CO2-Gutschriften zu investieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

CARBON CREDIT VALIDATION VERIFIZIERUNG UND ZERTIFIZIERUNG REGIONALER AUSBLICK

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika.

Asien-Pazifik

Asia Pacific Carbon Credit Validation Verification and Certification Market Size, 2023 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Marktwert im asiatisch-pazifischen Raum lag im Jahr 2023 bei 134,84 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich den Weltmarkt dominieren. Die Region war im Jahr 2024 mit einem Wert von 169,3 Millionen US-Dollar Marktführer. Die Region verstärkt ihre Dekarbonisierungsinitiativen trotz Herausforderungen wie ungünstigen geologischen Bedingungen für die Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS). Untersuchungen von Rystad Energy identifizieren Australien, Malaysia und Indonesien als aufstrebende Drehkreuze im asiatisch-pazifischen Raum, angetrieben durch die Kohlendioxid (CO2)-Speicherfähigkeit ihrer erschöpften Öl- und Gasvorkommen und zunehmend strengere Umweltvorschriften. Diese Positionierung ermöglicht es der Region, einen erheblichen Teil der erwarteten 15-Milliarden-USD-Investitionen in CCUS im nächsten Jahrzehnt anzuziehen. Der Markt in China wird im Jahr 2025 voraussichtlich 106,75 Millionen US-Dollar erreichen, während Indien voraussichtlich 54,20 Millionen US-Dollar erreichen wird und Japan im Jahr 2025 voraussichtlich 25,21 Millionen US-Dollar erreichen wird.

Australien hat seinen Schutzmechanismus eingeführt, der Emissionsgrenzwerte für große Anlagen festlegt und es Unternehmen gleichzeitig ermöglicht, handelbare Gutschriften für das Übertreffen von Reduktionszielen zu verdienen. Dieser Mechanismus fördert Emissionsreduzierungen und regt Investitionen in Validierungs- und Verifizierungsprozesse für Emissionsgutschriften an.

Nordamerika

Die Region Nordamerika dürfte mit 18,56 Millionen US-Dollar im Jahr 2025 der viertgrößte Markt sein. Der Markt für die Validierung und Zertifizierung von Emissionsgutschriften in Nordamerika verzeichnet ein erhebliches Wachstum, das durch regulatorische Rahmenbedingungen, Nachhaltigkeitsinitiativen von Unternehmen und technologische Fortschritte vorangetrieben wird.

Der CO2-Gutschriftsprozess umfasst die Bewertung des Entwurfs eines Projekts, das den Anspruch erhebt, die Treibhausgasemissionen (THG) zu reduzieren. In Nordamerika bieten Organisationen wie die Climate Action Reserve (CAR) und der Verified Carbon Standard (VCS) häufig Validierungsdienste an. Ein unabhängiger Drittprüfer bewertet, ob das Projekt die im gewählten Kohlenstoffstandard dargelegten Methoden einhält. Projekte müssen beispielsweise die in ISO 14064-2 oder ähnlichen Richtlinien für CO2-Ausgleichsprojekte festgelegten Standards erfüllen, um sicherzustellen, dass der Ansatz des Projekts zur Reduzierung von Emissionen solide ist und den gesetzlichen Standards entspricht.

UNS.

Der US-Markt dürfte im Jahr 2025 ein Volumen von 17,48 Millionen US-Dollar erreichen und wird vor allem durch die zunehmende Einführung von CO2-Preismechanismen wie Cap-and-Trade-Systemen und CO2-Steuern angetrieben, die Unternehmen dazu anregen, Emissionen zu reduzieren und in CO2-Ausgleichsprojekte zu investieren. Beispielsweise war das kalifornische Cap-and-Trade-Programm ein bahnbrechendes Modell in der amerikanischen Zertifizierung zur Validierung von Emissionsgutschriften, das es Unternehmen ermöglichte, Emissionsgutschriften zu kaufen und zu verkaufen und gleichzeitig einen robusten Rahmen für Emissionsreduzierungen zu schaffen.

Europa

Der europäische Markt für die Validierung und Zertifizierung von CO2-Zertifikaten wächst durch strengere Emissionsreduktionsziele und die Ausweitung sowohl der Compliance- als auch der freiwilligen Märkte. Die Integration dieser Gutschriften in Umwelt-, Sozial- und Governance-Initiativen (ESG) fördert ihre Akzeptanz zusätzlich. Der Marktwert in Großbritannien wird im Jahr 2025 voraussichtlich 1,95 Millionen US-Dollar betragen.

Auf der anderen Seite rechnet Deutschland mit einem Wert von 2,69 Millionen US-Dollar und Frankreich dürfte im Jahr 2025 1,76 Millionen US-Dollar halten.

Das Emissionshandelssystem (ETS) der Europäischen Union (EU) umfasst über 11.000 Anlagen in 31 europäischen Ländern und ist für etwa 45 % der Treibhausgasemissionen der EU verantwortlich. Dieses System legt eine Obergrenze für Emissionen fest und ermöglicht Unternehmen den Handel mit Zertifikaten, wodurch ein finanzieller Anreiz zur Emissionsreduzierung entsteht. Die jüngste Überarbeitung der EU-Verordnung über Landnutzung, Landnutzungsänderungen und Forstwirtschaft (LULUCF) zielt darauf ab, bis 2030 eine Nettokohlenstoffentfernung von 310 Millionen Tonnen CO2-Äquivalenten zu erreichen. Dieses ehrgeizige Ziel dürfte die Nachfrage nach Emissionsgutschriften ankurbeln, da Unternehmen die Einhaltung strenger Vorschriften anstreben.

Lateinamerika

Die Region Lateinamerika dürfte mit 38,86 Millionen US-Dollar im Jahr 2025 der drittgrößte Markt sein. Die lateinamerikanischen Länder arbeiten aktiv daran, Mechanismen zur CO2-Bepreisung wie Kohlenstoffsteuern und Emissionshandelssysteme (ETS) einzuführen. Mexiko hat mit seinem ETS die Führung übernommen, dessen Pilotphase im Jahr 2020 begann und das nun in den vollen Betriebszustand übergeht. Brasilien wartet derzeit auf die Genehmigung seines Gesetzesentwurfs zur Schaffung eines CO2-Marktes, während Argentinien in seinem jüngsten Sammelgesetz unter neuer Führung ein ETS vorgeschlagen hat. Kolumbien führt seit 2017 eine CO2-Steuer ein, die sein Kompensationsprogramm ergänzt. Diese regulatorischen Entwicklungen sind von entscheidender Bedeutung, da sie ein strukturiertes Umfeld für den Emissionshandel schaffen und die Glaubwürdigkeit von Emissionsgutschriften erhöhen.

Im September 2023 erwarb Petrobras, der staatliche brasilianische Ölkonzern, im Rahmen seiner Strategie zur Emissionsminderung und Förderung der Nachhaltigkeit 175.000 Emissionsgutschriften für 120 Millionen US-Dollar. Diese Investition unterstreicht das wachsende Bewusstsein der Unternehmen für die Bedeutung von CO2-Gutschriften für das Erreichen von Netto-Null-Zielen. Die Nachfrage nach validierten Gutschriften wird durch internationale Investitionen in CO2-Reduktionsprojekte von Industrienationen weiter angeheizt, die sich durch Projekte in Lateinamerika Kompensationen sichern möchten.

Naher Osten und Afrika

Es wird erwartet, dass der Nahe Osten und Afrika im Jahr 2025 die zweithöchste Marktgröße von 52,89 Millionen US-Dollar ausmachen und im Prognosezeitraum die zweitschnellste wachsende CAGR von 24,71 % aufweisen werden.

Der Nahe Osten und Afrika verzeichnen ein erhebliches Wachstum, das durch Regulierungsinitiativen, Unternehmensverpflichtungen und zunehmende internationale Zusammenarbeit vorangetrieben wird. Im Oktober 2023 führte Saudi-Arabien während der MENA-Klimawoche den Greenhouse Gas Crediting and Offsetting Mechanism (GCOM) ein. Ziel dieser Initiative war es, Unternehmen dabei zu helfen, ihre Emissionsreduktionsziele zu erreichen und gleichzeitig nachhaltige Praktiken zu fördern. Darüber hinaus steht die Regional Voluntary Carbon Market Company (RVCMC), die vom Public Investment Fund Saudi-Arabiens und der Saudi Tadawul Group gegründet wurde, an der Spitze der Ausweitung des freiwilligen Kohlenstoffmarktes. Es wird erwartet, dass diese Faktoren die Nachfrage auf dem Markt für die Validierung und Zertifizierung von CO2-Zertifikaten ankurbeln werden. Die Größe des GCC-Marktes wird im Jahr 2025 auf 26,74 Millionen US-Dollar geschätzt.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

SGS konzentriert sich auf die Entwicklung neuer Produkte, um seine Marktpräsenz zu stärken

Der globale Markt ist stark fragmentiert, wobei wichtige Akteure und mittelgroße regionale Akteure einen breiteren Fokus auf den CO2-Gutschriftensektor auf lokaler und nationaler Ebene entlang der gesamten Wertschöpfungskette legen. Von Unternehmen wird zunehmend verlangt, dass sie ihre Emissionsreduktionen nachweisen, um ihnen dabei zu helfen, ihre CO2-Management-Praktiken an regulatorische Anforderungen anzupassen, was es ihnen erleichtert, sich am Handel mit CO2-Gutschriften zu beteiligen.

Im November 2021 stellte die SGS Société Générale de Surveillance Sa S-Carbon vor, die weltweit erste intelligente Cloud-CO2-Management-Plattform mit zwei Standards, die in Zusammenarbeit mit Microsoft entwickelt wurde. Diese Plattform nutzt Microsoft Azure, um Unternehmen dabei zu helfen, ihre CO2-Emissionen in Übereinstimmung mit internationalen und nationalen Standards zu verfolgen und zu verwalten und so ihre Wettbewerbsfähigkeit und Nachhaltigkeitsbemühungen zu verbessern.

Im Bericht vorgestellte Schlüsselunternehmen:

- Verra (USA)

- Der Goldstandard (Schweiz)

- SCS Global Services (USA)

- Climate Action Reserve (USA)

- Amerikanisches Kohlenstoffregister (UNS.)

- Green-e-Klimastandard (Frankreich)

- DNV GL (Norwegen)

- TÜV SÜD(Deutschland)

- Intertek Group Plc (Großbritannien)

- Bureau Veritas(Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2024-Verra führte die Verified Carbon Standard (VCS)-Methodik VM0049 für die Kohlenstoffabscheidung und -speicherung ein. Diese Methodik bietet einen weltweit anwendbaren Rahmen für technologiegetriebene Aktivitäten zur Kohlenstoffabscheidung und -speicherung (CCS), die die Entfernung von Kohlendioxid (CDRs) und Emissionsreduzierungen erleichtern. CDRs gelten als entscheidendes Element in Unternehmensstrategien zur Erreichung von Netto-Null-Klimazielen.

- Mai 2024-Gold Standard führte eine neue Methode zur Reduzierung der Methanemissionen von Deponien durch dezentrale Verarbeitung organischer Abfälle ein. Diese Methodik ermöglicht die Ausstellung von CO2-Gutschriften, die die Emissionsreduzierungen widerspiegeln, die durch die Verarbeitung von Lebensmittelabfällen vor Ort erzielt werden, wodurch der Transport von Abfällen auf Deponien entfällt.

- Dezember 2023-TÜV SÜD hat den TÜV SÜD CMS 77-Standard zur Zertifizierung von kohlenstoffarmem Wasserstoff und blauem Wasserstoff sowie deren Derivaten eingeführt. Dieser neue Standard wird regelmäßig aktualisiert, um ihn an aktuelle und zukünftige Entwicklungen sowie gesetzliche und normative Anforderungen anzupassen.

- November 2023-Verra kündigte eine Aktualisierung seiner Methodik zur Berechnung der Klimavorteile der von ihm zertifizierten REDD-Waldschutzprojekte an. Ziel dieser Aktualisierung war es, die Glaubwürdigkeit dieser Gutschriften zu erhöhen und das Vertrauen der Käufer zu stärken, indem die neuesten wissenschaftlichen Fortschritte und Technologien genutzt wurden, um die Präzision der CO2-Bilanzierung zu verbessern.

- Mai 2023- Verra hat drei neue Validierungs-/Verifizierungsstellen (VVBs) für das Verified Carbon Standard (VCS)-Programm zugelassen: Ecolance, TÜV Rheinland und Internat Energy Solutions Canada. Diese von Verra zugelassenen VVBs führen gründliche Bewertungen der VCS-Methoden, ihrer Komponenten und VCS-Projekte durch, um die Einhaltung der Anforderungen des VCS-Programms und die Einhaltung bewährter Verfahren für verschiedene Sektoren zu bestätigen.

Investitionsanalyse und -chancen

Die indische Regierung kündigte die Einführung eines Emissionshandelssystems bis 2026 an. Die indische Regierung entwickelt das ICM, um einen nationalen Rahmen zu schaffen, der auf die Dekarbonisierung der Wirtschaft durch den Handel mit Emissionsgutschriften abzielt. Ziel dieser Initiative ist es, Treibhausgasemissionen zu bepreisen und Investitionen für nachhaltige Projekte zu mobilisieren, die Emissionsgutschriften generieren.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungsprozess und führende Quelle des MarktesBatterie. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2023 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Wachstumsrate |

CAGR von 24,75 % von 2024 bis 2032 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ, nach Dienst, nach Endbenutzer und nach Region |

|

Segmentierung |

Nach Typ

|

|

Durch Service

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2023 216,85 Millionen US-Dollar.

Der Markt dürfte im Prognosezeitraum (2024–2032) mit einer jährlichen Wachstumsrate von 24,75 % wachsen.

Es wird erwartet, dass das Compliance-Segment aufgrund der weltweiten Entwicklung des Marktes für die Validierung und Zertifizierung von CO2-Zertifikaten marktführend sein wird.

Die Marktgröße im asiatisch-pazifischen Raum lag im Jahr 2023 bei 134,84 Millionen US-Dollar.

Richtlinien und Vorschriften zur Reduzierung des CO2-Fußabdrucks sowie die zunehmende Zahl von Unternehmen, die sich ehrgeizige Netto-Null-Emissionsziele setzen, sind Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Verra, The Gold Standard und SCS Global Services.

Die globale Marktgröße wird bis 2032 voraussichtlich 1.570,75 Millionen US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 210

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf