3D-IC-Marktgröße, Anteil und Branchenanalyse, nach Technologie (Through-Silicon Via (TSV), 3D-Fan-Out-Verpackung, 3D-Wafer-Scale-Level-Chip-Scale-Verpackung (WLCSP), monolithische 3D-ICs und andere), nach Komponente (3D-Speicher, LEDs, Sensoren, Prozessoren und andere), nach Anwendung (Logik- und Speicherintegration, Bildgebung und Optoelektronik, MEMS und Sensoren, LED-Verpackung usw.). Andere), nach Endbenutzer (Unterhaltungselektronik, IT und Telekommunikation, Automobil, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung, Industrie und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

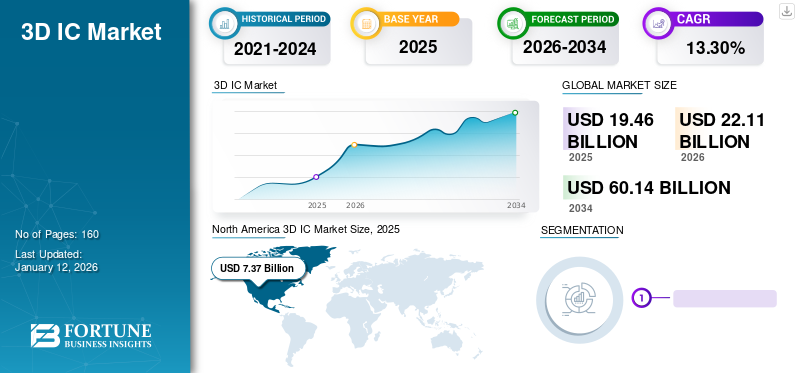

Die globale Marktgröße für 3D-ICs wurde auf USD geschätzt19.46Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen22.11Milliarden im Jahr 2026 auf USD60.14Milliarden bis 2034, was einem CAGR von entspricht13.30 Uhr% im Prognosezeitraum. Nordamerika dominierte den globalen 3D-IC-Markt mit einem Anteil von37,90% im Jahr 2025.

Der Markt umfasst die Entwicklung, Herstellung und Vermarktung dreidimensionaler integrierter Schaltkreise, die über vertikal gestapelte Schichten elektronischer Komponenten verfügen. Diese Schaltkreise bieten im Vergleich zu herkömmlichen 2D-ICs eine höhere Leistung, einen geringeren Stromverbrauch und eine verbesserte Platzeffizienz. Der Markt umfasst verschiedene Komponenten wie 3D-Speicher, LEDs, Sensoren, Prozessoren und Mikroelektroniksysteme. Es umfasst auch verwandte Technologien wie Through-Silicon Via (TSV), 3D Fan-Out Packaging, 3D Wafer-Scale-Level Chip-Scale Packaging (WLCSP), monolithische 3D-ICs und andere. Die hohe Akzeptanz elektronischer Geräte und Innovationen in der Halbleitertechnologie werden den Marktanteil von 3D-ICs erhöhen.

Die COVID-19-Pandemie störte die globalen Lieferketten und Produktionsabläufe und führte zu Verzögerungen bei der Produktion und Entwicklung dieser ICs. Die gestiegene Nachfrage nach elektronischen Geräten und Rechenzentren zur Unterstützung von Fernarbeit und digitaler Transformation gleicht diese Herausforderungen jedoch teilweise aus und erhöht den Bedarf an fortschrittlichen Halbleiterlösungen.

Auswirkungen generativer KI

Anstieg von KI-gestützten Anwendungen zur Förderung des Marktwachstums

Der Aufstieg vongenerative KIhat einen erheblichen Einfluss auf die Branche, indem es die Nachfrage nach leistungsstarken und energieeffizienten Halbleiterlösungen steigert. Generative KI-Modelle wie Chat GPT-4 erfordern erhebliche Rechenleistung und fortschrittliche Speicherarchitekturen, die 3D-ICs effizient bereitstellen können. Beispielsweise nutzt die Blackwell-Plattform von NVIDIA, die für die Verarbeitung großer Sprachmodelle bei reduzierten Kosten und Energieverbrauch entwickelt wurde, fortschrittliche 3D-IC-Technologien. In ähnlicher Weise integrieren Unternehmen wie AMD und Intel diese ICs, um die KI-Verarbeitungsfunktionen in ihren Chips zu verbessern. Dieser Anstieg an KI-gesteuerten Anwendungen beschleunigt die Einführung und Innovation dieser fortschrittlichen ICs, die das globale Wachstum des 3D-IC-Marktes vorantreiben.

3D-IC-Markttrends

Einführung von 3D-ICs im Hochleistungsrechnen zur Förderung des Marktwachstums

Zu den wichtigsten Innovationen in der 3D-Packaging-Technologie gehören Through-Silicon Via (TSV), 3D-Wafer-Level-Packaging und Interposer-Technologie. TSV ermöglicht das vertikale Stapeln von Chips, verbessert die Signalübertragungsgeschwindigkeit und reduziert den Stromverbrauch. Beispielsweise nutzen AMDs Ryzen-Prozessoren mit 3D V-Cache TSV, um Speicher auf Logikchips zu stapeln, was die Leistung erheblich steigert. Darüber hinaus integriert das 3D-Wafer-Level-Packaging mehrere Chips in einem einzigen Gehäuse ohne herkömmliches Drahtbonden. Diese Methode wird in Hochleistungsrechner- und KI-Anwendungen eingesetzt, bei denen eine reduzierte Latenz und eine erhöhte Bandbreite von entscheidender Bedeutung sind. Intels Foveros-Technologie, die Logik- und Speicherchips in einem 3D-Stack kombiniert, ist ein Beispiel für diesen Trend.

Die in den GPUs von NVIDIA verwendete Interposer-Technologie verwendet einen Silizium-Interposer, um mehrere Dies zu verbinden und so die Leistung und Energieeffizienz zu verbessern. Diese Verpackungsfortschritte ermöglichen die Entwicklung kompakter, leistungsstarker und energieeffizienter Geräte, die den steigenden Anforderungen von gerecht werdenUnterhaltungselektronik, Automobil und Gesundheitswesen. Da sich diese Technologien weiterentwickeln, werden sie die Einführung und das Wachstum von 3D-ICs in verschiedenen Anwendungen weiter vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den 3D-IC-Markt

Steigende Nachfrage nach fortschrittlicher Unterhaltungselektronik zur Ankurbelung des Marktwachstums

Da Verbraucher zunehmend nach Geräten suchen, die leistungsstärker, effizienter und funktionsreicher sind, greifen Hersteller auf die 3D-IC-Technologie zurück, um diese Erwartungen zu erfüllen. Beispielsweise benötigen Smartphones, Tablets und tragbare Geräte kompakte, leistungsstarke Komponenten, um erweiterte Funktionalitäten wie hochauflösende Displays, schnelle Verarbeitungsgeschwindigkeiten und erweiterte Funktionen zu unterstützenBatterieLeben.

Der Einsatz dieser Technologie durch Apple in seinen Chips der A-Serie für iPhones und iPads ist ein Beispiel für diesen Trend. Durch das Stapeln mehrerer Schaltkreisschichten steigert Apple die Leistung und Effizienz, ohne die physische Größe der Chips zu erhöhen. Ebenso integriert Samsung diese ICs in seine Exynos-Prozessoren, um in seinen Flaggschiff-Smartphones eine überragende Leistung zu erzielen.

Auch Spielekonsolen wie die PlayStation 5 und die Xbox Series X profitieren von diesen ICs und bieten immersive Spielerlebnisse mit fortschrittlicher Grafik und schnelleren Ladezeiten. Diese Anwendungen verdeutlichen, wie die Nachfrage nach fortschrittlicher Unterhaltungselektronik die Einführung und Innovation solcher Produkte vorantreibt und das Marktwachstum steigert.

EINHALTENDE FAKTOREN

Hohe Herstellungskosten und Bedenken hinsichtlich des Wärmemanagements behindern das Marktwachstum

Der Markt ist mit mehreren Beschränkungen konfrontiert, die sein Wachstum behindern. Hohe Herstellungskosten sind ein Hauptanliegen, da die komplexen Prozesse beim Stapeln und Integrieren mehrerer Schaltkreisschichten fortschrittliche Technologie und Materialien erfordern. Dadurch sind diese ICs im Vergleich zu herkömmlichen 2D-ICs teurer, was ihren Einsatz auf High-End-Anwendungen beschränkt.

Auch Probleme beim Wärmemanagement stellen eine Herausforderung dar, da dicht gepackte Schaltkreise erhebliche Wärme erzeugen, was Kühllösungen erschwert und die Zuverlässigkeit und Leistung beeinträchtigt. Darüber hinaus erhöhen die Komplexität von Design und Tests den Zeit- und Ressourcenbedarf für die Entwicklung und behindern die schnelle Einführung dieser ICs, insbesondere in kostensensiblen Märkten mit hohem Volumen.

3D-IC-Marktsegmentierungsanalyse

Durch Technologieanalyse

Das Through-Silicon Via (TSV)-Segment hält aufgrund von den höchsten Anteil Bedarf an hoher Geschwindigkeit und hoher Bandbreite

Technisch gesehen ist der Markt in Through-Silicon Via (TSV), 3D Fan-Out Packaging, 3D Wafer-Scale-Level Chip-Scale Packaging (WLCSP), monolithische 3D-ICs und andere unterteilt.

Den höchsten Anteil hat die Through-Silicon Via (TSV)-Technologie30,20 %Aufgrund seiner überlegenen Leistung bei der Ermöglichung von Hochgeschwindigkeitsverbindungen mit hoher Bandbreite zwischen gestapelten Schichten, der Reduzierung der Signallatenz und der Verbesserung der Energieeffizienz wird es im Jahr 2026 auf den Markt kommen. TSVs verbessern außerdem die Kompaktheit und Zuverlässigkeit dieser ICs und machen sie ideal für fortschrittliche Anwendungen wie Hochleistungsrechnen und Unterhaltungselektronik.

Es wird erwartet, dass monolithische 3D-ICs im Prognosezeitraum mit der höchsten CAGR auf dem Markt wachsen, da sie mehrere Transistorschichten auf einem einzigen Siliziumwafer integrieren können. Diese Technologie verbessert die Leistung, Energieeffizienz und Dichte erheblich, rationalisiert gleichzeitig Herstellungsprozesse und senkt die Kosten, was sie für leistungsstarke und energieeffiziente Anwendungen zunehmend attraktiv macht.

Durch Komponentenanalyse

Das 3D-Speichersegment hält aufgrund von den höchsten Anteil Wachsender Bedarf an Speicher und Leistung

Nach Komponenten wird der Markt in 3D-Speicher, LEDs, Sensoren, Prozessoren und andere unterteilt.

Der 3D-Speicher hat den höchsten Anteil32,07 %im Jahr 2026 auf den Markt kommen, da es die Speicherdichte und Leistung erhöhen und gleichzeitig den Stromverbrauch erheblich senken kann. Diese Technologie ist von entscheidender Bedeutung für Anwendungen mit hoher Nachfrage wie Rechenzentren, Smartphones und KI, bei denen effiziente und kompakte Speicherlösungen unerlässlich sind.

Aufgrund der steigenden Nachfrage nach fortschrittlichen Rechenfunktionen in Bereichen wie KI wird erwartet, dass Prozessoren mit der höchsten CAGR wachsen.maschinelles Lernenund Hochleistungsrechnen. Die Fähigkeit dieser Technologie, die Prozessorleistung und Energieeffizienz zu verbessern, indem sie kompaktere Verbindungen mit höherer Bandbreite ermöglicht, treibt dieses schnelle Wachstum voran.

Durch Anwendungsanalyse

Das Logik- und Speichersegment ist aufgrund seiner Nützlichkeit in verschiedenen Anwendungen führend

Basierend auf der Anwendung ist der Markt in Logik- und Speicherintegration, Bildgebung und Optoelektronik, MEMS und Sensoren, LED-Gehäuse und andere unterteilt.

Den höchsten Anteil hält das Segment Logik- und Speicherintegration36,08 % im Jahr 2026und CAGR, die erhebliche Verbesserungen der Leistung und Energieeffizienz bieten, indem sie eine schnellere Datenübertragung ermöglichen und die Latenz zwischen Komponenten reduzieren. Diese Integration ist entscheidend für Anwendungen wieRechenzentren, KI und Hochleistungsrechnen, wo eine nahtlose und effiziente Datenverarbeitung unerlässlich ist.

Bildgebung und Optoelektronik halten aufgrund der wachsenden Nachfrage nach fortschrittlichen Kamerasystemen, Sensoren und Displays in Smartphones, medizinischen Geräten und Automobilanwendungen den zweithöchsten Marktanteil. Die 3D-IC-Technologie verbessert die Leistung und Miniaturisierung dieser Komponenten und macht sie effizienter und effektiver für hochauflösende Bildgebung und optische Kommunikation.

Durch Endbenutzeranalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Unterhaltungselektronik dominiert aufgrund der zunehmenden Akzeptanz von Geräten

Nach Endverbraucher ist der Markt in Unterhaltungselektronik, IT und Telekommunikation, Automobil, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung, Industrie und andere unterteilt.

Aufgrund der hohen Nachfrage nach kompakten, energieeffizienten und leistungsstarken Komponenten in Geräten wie z. B. hat die Unterhaltungselektronik den höchsten MarktanteilSmartphones, Tablets und Wearables. Diese Technologie erfüllt diese Anforderungen, indem sie eine verbesserte Verarbeitungsleistung und eine reduzierte Größe bietet, ideal für die erweiterten Merkmale und Funktionalitäten, die in der Unterhaltungselektronik erforderlich sind.

Aufgrund der zunehmenden 3D-Integration fortschrittlicher Elektronik für autonomes Fahren, fortschrittlicher Fahrerassistenzsysteme (ADAS) und Konnektivität im Auto wird erwartet, dass der Automobilsektor mit der höchsten CAGR auf dem Markt wächst. Diese ICs verbessern die Leistung und Platzeffizienz, was für die Bewältigung der komplexen und hohen Leistungsanforderungen moderner Automobilsysteme von entscheidender Bedeutung ist.

REGIONALE EINBLICKE

Basierend auf der Geographie wird der globale Markt in fünf Regionen untersucht: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

North America 3D IC Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika dominierte den Markt mit einer Bewertung von 7,37 Milliarden US-Dollar im Jahr 2025 und 8,34 Milliarden US-Dollar im Jahr 2026. Nordamerika hält aufgrund seiner starken Präsenz führender Technologieunternehmen den höchsten MarktanteilHalbleiterHersteller wie Intel, AMD und NVIDIA, die Innovationen und die Einführung fortschrittlicher IC-Technologien vorantreiben. Die gut etablierte 3D-IC-Industrie der Region, erhebliche Investitionen in Forschung und Entwicklung und eine hohe Nachfrage nach Unterhaltungselektronik, Rechenzentren und KI-Anwendungen stärken die Marktdominanz der Region weiter. Darüber hinaus unterstützen seine robuste Lieferkette und sein High-Tech-Ökosystem die weit verbreitete Implementierung und Entwicklung solcher Technologien. Der US-Markt soll bis 2026 ein Volumen von 4,87 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Es wird erwartet, dass der 3D-IC-Markt im asiatisch-pazifischen Raum aufgrund seines schnell wachsenden Elektronikfertigungssektors und der zunehmenden Einführung fortschrittlicher Technologien mit der höchsten CAGR wachsen wird. Große Halbleitermarktteilnehmer wie TSMC, Samsung und Sony investieren stark in der Region und treiben Innovationen und Produktionskapazitäten voran. Darüber hinaus steigt die Nachfrage nach Unterhaltungselektronik, einschließlich Smartphones undInternet der Dinge (IoT)Geräte in Ländern wie China, Südkorea und Japan treiben das Wachstum dieser ICs voran. Der japanische Markt soll bis 2026 ein Volumen von 1,38 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,74 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,11 Milliarden US-Dollar erreichen.

Europa

Aufgrund seines starken Schwerpunkts auf Innovation und fortschrittliche Halbleiterforschung hält Europa einen bedeutenden Marktanteil. Wichtige Akteure wie STMicroelectronics und Infineon Technologies treiben die Technologieentwicklung und -einführung in verschiedenen Sektoren voran. Der Fokus der Region auf High-Tech-Industrien, einschließlich Automobil- und Industrieautomatisierung, unterstützt die erhebliche Nachfrage nach diesen fortschrittlichen ICs. Darüber hinaus stärken Initiativen und Fördermittel der Europäischen Union für den technologischen Fortschritt und die digitale Transformation die Präsenz der Region auf dem Markt. Der britische Markt soll bis 2026 ein Volumen von 0,99 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,85 Milliarden US-Dollar erreichen soll.

Es wird erwartet, dass der Nahe Osten und Afrika aufgrund zunehmender Investitionen in intelligente Infrastruktur, Automobilindustrie und mehr mit der zweithöchsten CAGR auf dem Markt wachsen werdenTelekommunikation. Der Ausbau von Technologiezentren und Smart-City-Projekten wie denen in Dubai und Johannesburg treibt die Nachfrage nach fortschrittlichen Halbleitertechnologien voran. Darüber hinaus unterstützen wachsende Regierungsinitiativen und wirtschaftliche Diversifizierungsbemühungen die Einführung dieser ICs, um die lokalen Technologiekapazitäten und die digitale Transformation zu verbessern.

Es wird erwartet, dass Südamerika aufgrund relativ geringerer Investitionen in fortschrittliche Halbleitertechnologie und einer im Vergleich zu anderen Regionen weniger entwickelten Technologieinfrastruktur mit der niedrigsten CAGR auf dem Markt wächst. Begrenzte lokale Fertigungskapazitäten und eine geringere Nachfrage nach leistungsstarken Elektronikprodukten tragen ebenfalls zu einem langsameren Wachstum des Sektors bei.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure bringen neue Produkte auf den Markt, um ihre Marktpositionierung zu stärken

Wichtige Marktteilnehmer bringen neue Produkte auf den Markt, um ihre Marktposition zu stärken, indem sie die neuesten technologischen Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus sind. Sie legen Wert auf die Erweiterung ihres Portfolios sowie auf strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Produktangebot zu stärken. Solche strategischen Produkteinführungen helfen Unternehmen, ihren Marktanteil in einer sich schnell entwickelnden Branche zu behaupten und auszubauen.

Liste der führenden 3D-IC-Unternehmen:

- Samsung(Südkorea)

- Taiwan Semiconductor Manufacturing Company (TSMC) (Taiwan)

- Advanced Micro Devices, Inc.(UNS.)

- Broadcom Inc. (USA)

- Micron Technology, Inc. (USA)

- NVIDIA Corporation (USA)

- Amkor Technology, Inc.(UNS.)

- ASE Technology Holding Co., Ltd.(Taiwan)

- Toshiba Corporation (Japan)

- Qualcomm Incorporated (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2024– Ansys kündigte die Implementierung von NVIDIA Omniverse APIs an, um 3D-IC-Designern eine Echtzeitvisualisierung der Ergebnisse des Physiklösers zu ermöglichen. Diese Initiative zielte darauf ab, das Design von Halbleitersystemen voranzutreiben und Anwendungen wie 5G/6G, IoT, AI/ML, Cloud Computing usw. zu verbessernautonome Fahrzeuge.

- April 2024- Cadence Design Systems, Inc. und TSMC erweiterten ihre Zusammenarbeit und kündigten eine Reihe technologischer Fortschritte zur Beschleunigung des Designs in den Bereichen 3D-IC, fortschrittliche Prozessknoten, Design-IP und Photonik an. Diese Partnerschaft verbessert das System- und Halbleiterdesign für KI-, Automobil-, Luft- und Raumfahrt-, Hyperscale- und mobile Anwendungen und führt zu bedeutenden jüngsten technologischen Errungenschaften.

- April 2024– Synopsys, Inc. kündigte erweiterte EDA- und IP-Kooperationen mit TSMC an und führt einen kooptimierten Photonen-IC-Flow für verbesserte Leistung und Leistung sowie fortschrittliche Design-Flows für KI, Hochleistungsrechnen und mobile Anwendungen ein. Die Tools von Synopsys sind für TSMC N3/N3P- und N2-Prozesse bereit, mit neuen KI-gesteuerten Lösungen wie Synopsys DSO.ai.

- März 2024– Auf der GTC stellte NVIDIA über zwei Dutzend neue Microservices vor, die es Gesundheitsunternehmen ermöglichen, generative KI-Fortschritte auf jeder Cloud-Plattform zu nutzen. Die Suite umfasst optimierte Arbeitsabläufe und NVIDIA NIM-KI-Modelle mit branchenüblichen APIs, die die Erstellung und Bereitstellung cloudnativer Anwendungen erleichtern. Diese Microservices verbessern natürliche Sprache, Bildgebung, Spracherkennung, digitale Biologiegenerierung, Vorhersage und Simulation.

- März 2024– Advanced Semiconductor Engineering, Inc. hat seine VIPack-Plattform erweitert, um der steigenden Nachfrage nach komplexer Chiplet-Integration in KI-Anwendungen gerecht zu werden. Diese Erweiterung reduziert den Chip-on-Wafer-Verbindungsabstand mithilfe fortschrittlicher Mikrobump-Technologie von 40 μm auf 20 μm. Diese neuen Lösungen unterstützen 2D-, 2,5D- und 3D-Verpackungsfunktionen und ermöglichen so mehr Kreativität und Skalierbarkeit für Architekten.

- November 2023-Samsung Electronics hat seine neue 3D-Chip-Packaging-Technologie SAINT auf den Markt gebracht, um mit TSMC zu konkurrieren. SAINT umfasst drei Varianten, SAINT S, SAINT D und SAINT L, die auf die Verbesserung der Leistung und Integration von Speicher und Prozessoren für Hochleistungschips, einschließlich KI-Anwendungen, abzielen.

- November 2023– Das Halbleiterunternehmen AMD eröffnete sein größtes globales Designzentrum in Bengaluru und markierte damit einen Meilenstein in seinem Engagement für den Ausbau von Forschung und Entwicklung sowie Technik in Indien. Der 500.000 Quadratfuß große Campus würde etwa 3.000 Ingenieure beherbergen, die sich auf die Entwicklung von Halbleitertechnologien konzentrieren, darunter 3D-Stacking, KI und ML.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

An Infographic Representation of 3D-IC-Markt

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von13.30 Uhr% von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie

Nach Komponente

Auf Antrag

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 60,14 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 19,46 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,30 % wachsen

Technisch gesehen ist das Segment Through-Silicon Via (TSV) marktführend.

Die steigende Nachfrage nach fortschrittlicher Unterhaltungselektronik ist ein Schlüsselfaktor für das Marktwachstum.

Samsung, Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Micro Devices, Inc. und Broadcom Inc. sind die Top-Player auf dem Markt.

Nordamerika hält den höchsten Marktanteil.

Nach Endverbrauchern wird erwartet, dass die Automobilbranche im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf