Marktgröße, Anteil und Branchenanalyse für Adipinsäure, nach Anwendung (Nylon 6,6-Faser, Nylon 6,6-Harz, Polyurethan, Adipatester und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

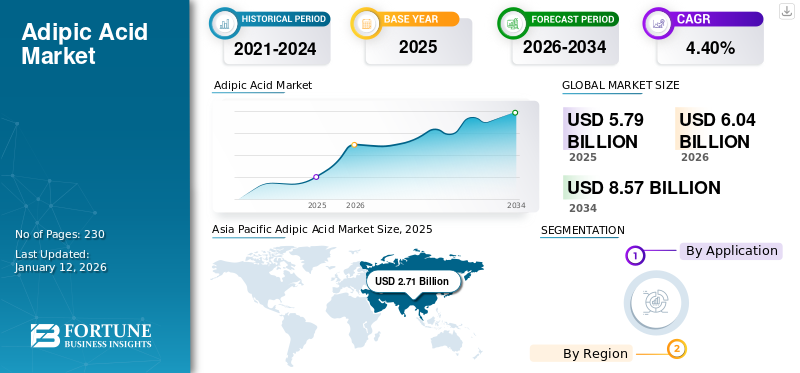

Die Größe des globalen Adipinsäuremarktes wurde im Jahr 2025 auf 5,79 Milliarden US-Dollar geschätzt. Der Markt soll von 6,04 Milliarden US-Dollar im Jahr 2026 auf 8,57 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,40 % aufweisen. Der asiatisch-pazifische Raum dominierte den Adipinsäuremarkt mit einem Marktanteil von 47 % im Jahr 2025.

Adipinsäure ist eine weiße, kristalline Dicarbonsäure mit Anwendungen in verschiedenen Branchen. Es wird hauptsächlich durch Oxidation von Cyclohexan oder einer Mischung aus Cyclohexanol und Cyclohexanon mit Salpetersäure hergestellt. Zu den weiteren Produktionsmethoden zählen die Biosynthese aus Glucose mittels gentechnisch veränderter Hefe oder Bakterien sowie die Butadienoxidation. Eine Hauptanwendung des Produkts ist die Herstellung von Nylon 6,6, einem vielseitigen Polymer, das in Textilien, Teppichen und Automobilteilen verwendet wird. Es wird auch zur Herstellung von Polyurethan, Weichmachern,Schmierstoffeund Lebensmittelzusatzstoffe. Die rasche Urbanisierung und der verbesserte Lebensstandard in Entwicklungsländern tragen zu einem höheren Verbrauch von Produkten auf Nylonbasis bei.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt. Anfängliche Sperrungen und Unterbrechungen der Lieferkette führten zu einem Rückgang von Produktion und Nachfrage in Endverbrauchssektoren wie Nylon, Automobil und Textilien. Als sich die Produktionsaktivitäten weltweit verlangsamten, sahen sich die Hersteller mit einer geringeren Nachfrage konfrontiert und reduzierten vorübergehend ihre Werkskapazitäten. Als sich die Weltwirtschaft jedoch zu erholen begann, erlebte der Markt eine allmähliche Erholung, wobei die Nachfrage im Einklang mit der Belebung des Automobil- und Bausektors stieg.

GLOBALE ADIPINSÄURE-MARKTLANDSCHAFT ÜBERBLICK

Marktgröße und Prognose:

- Marktgröße 2025: 5,79 Milliarden US-Dollar

- Marktgröße 2026: 6,04 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,57 Milliarden US-Dollar

- CAGR: 4,40 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum war im Jahr 2025 mit einem Anteil von 47 % führend auf dem globalen Adipinsäuremarkt, unterstützt durch eine steigende Industrieproduktion und eine starke Nachfrage nach Nylon- und Polyurethanprodukten.

- Aufgrund ihrer weit verbreiteten Verwendung in Automobil-, Textil- und Industrieanwendungen dominierten Nylon-6,6-Fasern im Jahr 2024 den Markt. Das Segment Nylon 6,6-Harz wird im Jahr 2024 voraussichtlich einen Anteil von 31,1 % halten.

- Auch Polyurethan ist aufgrund der wachsenden Nachfrage in der Bau-, Möbel- und Geräteisolierung ein Schlüsselsegment. Der Einsatz von Adipatestern in Weichmachern hat stark zugenommen, insbesondere bei flexiblem PVC für Kabel, Fußböden und medizinische Geräte.

Wichtige Länder-Highlights:

- China: Die industrielle Expansion und die robuste Produktionsaktivität treiben die Nachfrage weiterhin an, wobei das Segment Nylon 6,6-Harz im Jahr 2024 schätzungsweise einen Marktanteil von 31,2 % halten wird.

- Indien: Die rasche Industrialisierung und die wachsende Textil- und Automobilindustrie steigern den Verbrauch von Adipinsäure in mehreren Endverbrauchssektoren.

- Vereinigte Staaten: Starker Automobilsektor und Nylonanwendungen in Airbags und Motorkomponenten unterstützen die Marktnachfrage; Nachhaltigkeitsbemühungen beeinflussen den Wandel hin zu biobasierten Alternativen.

- Deutschland: Nachhaltigkeitsinitiativen und Forschung und Entwicklung im Bereich der grünen Adipinsäureproduktion verändern die Marktlandschaft und fördern umweltfreundliche Materialien.

- Brasilien: Das Wachstum des Textil- und Bekleidungssektors sowie die Wettbewerbsfähigkeit im Export treiben die Nachfrage nach Produkten auf Nylonbasis voran und steigern den Adipinsäureverbrauch.

- Saudi-Arabien: Investitionen in die nachgelagerte Petrochemie und Kunststoffherstellung im Rahmen wirtschaftlicher Diversifizierungsbemühungen erweitern den regionalen Markt.

Markttrends für Adipinsäure

Zunehmender Einsatz von Polyurethan in verschiedenen Anwendungen zur Schaffung von Marktwachstumschancen

Adipinsäure ist ein entscheidender Rohstoff bei der Synthese vonPolyurethanHarze, die vielseitige Polymere mit einem breiten Anwendungsspektrum sind. Polyurethane werden zur Herstellung von Weich- und Hartschäumen, Beschichtungen, Klebstoffen, Dichtstoffen und Elastomeren verwendet. Diese Materialien finden in verschiedenen Industriezweigen weitreichende Verwendung, darunter im Baugewerbe, in der Automobilindustrie, in der Möbelindustrie und in der Elektronikindustrie. Beispielsweise wird flexibles Polyurethan häufig in Matratzen, Möbeln und Autositzen verwendet, während Hartschaumstoffe für die Isolierung von Gebäuden und Geräten unerlässlich sind. Polyurethanbeschichtungen bieten dauerhafte und schützende Oberflächen für verschiedene Oberflächen, von Automobilaußenflächen bis hin zu Industrieböden. Die wachsende Nachfrage nach energieeffizienten Gebäuden, komfortablen Automobilinnenräumen und langlebigen Konsumgütern wird die Nachfrage nach Polyurethan weiter ankurbeln und in der Folge neue Wachstumschancen schaffen. Im asiatisch-pazifischen Raum wuchs der Adipinsäuremarkt von 2,44 Milliarden US-Dollar im Jahr 2023 auf 2,58 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Adipinsäure-Markt

Zunehmende Einführung von Nylon 6,6 in verschiedenen Branchen, um das Marktwachstum voranzutreiben

Die Nylonproduktion ist der Haupttreiber des Marktes, wobei die Herstellung von Nylon 6,6 den Großteil des Adipinsäureverbrauchs ausmacht.Nylon6,6 ist ein vielseitiges synthetisches Polymer, das für seine Festigkeit, Haltbarkeit und Hitzebeständigkeit bekannt ist und sich daher ideal für verschiedene Anwendungen in zahlreichen Branchen eignet. Die Automobilindustrie ist ein bedeutender Verbraucher und verwendet Nylon 6,6 in Motorkomponenten, Kraftstoffsystemen und Motorteilen, da es hohen Temperaturen und chemischen Belastungen standhält. In der Textilindustrie wird Nylon 6,6 häufig für Bekleidung, Sportbekleidung und Hochleistungsstoffe verwendet und wegen seiner Elastizität und schnellen Trocknungseigenschaften geschätzt. Auch die Teppichindustrie verlässt sich wegen seiner Haltbarkeit und Fleckenbeständigkeit stark auf diese Art von Nylon. Darüber hinaus findet es Anwendung in elektrischen und elektronischen Bauteilen, Industriemaschinen und Konsumgütern. Mit der Expansion dieser Endverbrauchsindustrien, insbesondere in Schwellenländern, wird erwartet, dass die Nachfrage nach Nylon 6,6 steigt und gleichzeitig das Wachstum des Adipinsäuremarktes vorantreibt.

EINHALTENDE FAKTOREN

Steigende Umweltbedenken hinsichtlich Treibhausgasemissionen schränken das Marktwachstum ein

Umweltbelange stellen eine erhebliche Herausforderung für die Produktnachfrage dar, da der Produktionsprozess erhebliche Treibhausgasemissionen, insbesondere Lachgas, ausstößt. Lachgas ist ein starkes Treibhausgas mit einem Treibhauspotenzial von etwa dem 273-fachenKohlendioxid. Bei herkömmlichen Herstellungsverfahren für Adipinsäure können als Nebenprodukt große Mengen Lachgas freigesetzt werden, was zum Klimawandel beiträgt. Diese Auswirkungen auf die Umwelt haben die Aufmerksamkeit von Aufsichtsbehörden, Umweltverbänden und Verbrauchern verstärkt. Infolgedessen wächst der Druck auf Hersteller, sauberere Produktionstechnologien einzuführen oder nach nachhaltigeren Alternativen zu suchen. Diese Umweltbedenken können die Nachfrage nach konventionell hergestellter Adipinsäure einschränken, insbesondere in Regionen mit strengen Umweltvorschriften oder starken Nachhaltigkeitsinitiativen, und das Marktwachstum behindern.

Marktsegmentierungsanalyse für Adipinsäure

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nylon 6,6-Fasern sind aufgrund ihrer zunehmenden Verbreitung in industriellen Anwendungen führend

Je nach Anwendung wird der Markt in Nylon-6,6-Fasern, Nylon-6,6-Harz, Polyurethan, Adipatester und andere unterteilt.

Die Nylon-6,6-Faseranwendung wird im Jahr 2026 voraussichtlich 55,46 % des Marktes ausmachen. Die Automobil- und Luft- und Raumfahrtindustrie verwendet Nylon-6,6-Fasern aufgrund ihres hohen Festigkeits-Gewichts-Verhältnisses und ihrer Haltbarkeit in Airbags, Sicherheitsgurten und Reifencords. Es wird erwartet, dass der zunehmende Trend zu leichten, kraftstoffeffizienten Fahrzeugen zu einer Nachfrage nach Nylon-6,6-Fasern führen und das Segmentwachstum vorantreiben wird. Darüber hinaus werden diese Fasern in industriellen Anwendungen wie Seilen, Netzen und Förderbändern verwendet. Die zunehmenden Industrie- und Fertigungsaktivitäten auf der ganzen Welt werden indirekt die Produktnachfrage im Industriesektor ankurbeln. Das Segment Nylon 6, 6-Harz wird im Jahr 2024 voraussichtlich einen Anteil von 31,1 % halten.

Das Segment Adipatester hat einen erheblichen Marktanteil. Adipatester werden hauptsächlich als Weichmacher in flexiblen PVC-Produkten wie Kabeln, Schläuchen, Fußböden usw. verwendetmedizinische Geräte. Der wachsende Bausektor sowie die hohe Nachfrage nach langlebigen und flexiblen Materialien treiben den Verbrauch von Adipatsäureestern erheblich in die Höhe.

REGIONALE EINBLICKE

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Adipic Acid Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Anteil am Weltmarkt. Die Region ist ein Hauptverbraucher von Adipinsäure, vor allem aufgrund der raschen Industrialisierung in China und Indien. Die Industrialisierung hat zu einer Zunahme der Produktionsaktivitäten in verschiedenen Sektoren geführt. Die Region fungiert als globales Produktionszentrum und profitiert von niedrigeren Produktionskosten, qualifizierten Arbeitskräften und einer unterstützenden Regierungspolitik, die die industrielle Entwicklung fördert. Diese Fertigungskapazität wird die Produktnachfrage als Schlüsselrohstoff bei der Produktion von Nylon 6,6 und im Maschinenbau ankurbelnKunststoffe. Darüber hinaus hat die expandierende Textil- und Bekleidungsindustrie in China, Indien, Vietnam und Bangladesch die Nachfrage nach Nylonfasern erhöht, was den Produktverbrauch weiter ankurbelt. Der japanische Markt soll bis 2026 ein Volumen von 0,35 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,4 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,51 Milliarden US-Dollar erreichen.

- In China wird geschätzt, dass das Nylon-6,6-Harz-Segment im Jahr 2024 einen Marktanteil von 31,2 % halten wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

In Nordamerika wird die Produktnachfrage vor allem durch den umfangreichen Einsatz im Automobilsektor zur Herstellung von Airbag-Stoffen und anderen Komponenten angetrieben. Der robuste Automobilsektor der Region und die starke Präsenz von Industrien, die Nylon 6,6 für verschiedene Anwendungen benötigen, unterstützen die anhaltende Nachfrage nach Adipinsäure. Der Fokus auf nachhaltige Materialien und strenge Umweltvorschriften beeinflussen die Marktdynamik zusätzlich und fördern Innovationen bei der Produktherstellung und -anwendung. Der US-Markt soll bis 2026 ein Volumen von 1,16 Milliarden US-Dollar erreichen.

Europa

Es wird erwartet, dass der europäische Markt von seinem Streben nach Nachhaltigkeit angetrieben wird, wobei die Länder strenge Vorschriften und Initiativen umsetzen, um die Umweltauswirkungen von Kohlenstoffemissionen zu reduzieren und das Recycling zu fördern. Dies hat die Forschung und Entwicklung biobasierter Säureproduktionsmethoden verstärkt. Während traditionelle erdölbasierte Produkte immer noch den Markt dominieren, gibt es einen wachsenden Trend zur Nutzung biobasierter Alternativen. Dieser Wandel verändert den Markt in Europa, da Hersteller in nachhaltige Produktionstechnologien investieren. Dies wiederum kommt den Aussichten des Marktes zugute. Der britische Markt soll bis 2026 ein Volumen von 0,25 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen soll.

Der Markt in Lateinamerika wird durch die steigende Produktnachfrage der Textil- und Bekleidungsindustrie, insbesondere in Ländern wie Brasilien und Mexiko, angetrieben. Die Region verzeichnet ein Wachstum der Modebranche, wobei sowohl der Inlandsverbrauch als auch die Exporte steigen. Diese Art von Säure ist eine Schlüsselkomponente bei der Herstellung von Nylonfasern, die in Kleidung und anderen Textilprodukten verwendet werden. Da sich die Länder der Region als wettbewerbsfähige Textilhersteller auf globaler Ebene positionieren, wird erwartet, dass die Nachfrage nach ihren Produkten steigt und das Marktwachstum vorantreibt.

Es wird erwartet, dass die expandierende Kunststoffindustrie im Nahen Osten, insbesondere in den GCC-Ländern, das Marktwachstum vorantreiben wird, da diese Länder versuchen, ihre Wirtschaft über Öl und Gas hinaus zu diversifizieren. Es wurden erhebliche Investitionen in die nachgelagerte petrochemische Industrie getätigt. Diese Säure wird bei der Herstellung verschiedener Kunststoffe und synthetischer Fasern verwendet. Es wird erwartet, dass der wachsende Fertigungssektor in der Region in Verbindung mit der steigenden lokalen Nachfrage nach Konsumgütern die Produktakzeptanz in der Kunststoffindustrie vorantreiben wird.

WICHTIGSTE INDUSTRIE-AKTEURE

Marktteilnehmer entwickeln umweltfreundliche Produktionsmethoden, um sich einen Wettbewerbsvorteil zu verschaffen

Der Markt ist konsolidiert und wird von etablierten Akteuren wie BASF SE, Ascend Performance Materials, INVISTA, LANXESS und Solvay dominiert. Diese Hauptakteure konkurrieren unter anderem in Bezug auf Produktqualität, Preisgestaltung, technologische Innovation, vertikale Integration und Verbesserung der geografischen Präsenz. Ihre Hauptstrategien konzentrieren sich auf die Optimierung der Produktionseffizienz, die Entwicklung umweltfreundlicher Methoden und die Aufrechterhaltung starker Positionen in der Wertschöpfungskette.

Liste der Top-Adipinsäure-Unternehmen:

- Ascend Performance Materials (USA)

- BASF SE (Deutschland)

- Domo Chemicals (Belgien)

- INVISTA (USA)

- LANXESS(Deutschland)

- Liaoyang Tianhua Chemical Co., Ltd. (China)

- Radici Partecipazioni S.p.A(Italien)

- Solvay (Belgien)

- Tangshan Zhonghao Chemical Co., Ltd. (China)

- Tokyo Chemical Industry Co., Ltd. (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2024 –Ascend Performance Materials hat den Betrieb einer neuen thermischen Reduktionsanlage an seinem Standort in Pensacola, Florida, aufgenommen. Das Unternehmen gab an, dass durch diesen Schritt rund 98 % der Treibhausgasemissionen vermieden werden, die mit der Adipinsäureproduktion in dieser Anlage verbunden sind. Der Schritt war Teil der Visionsinitiative 2030 des Unternehmens, die sich auf die nachhaltige Produktion von Chemikalien konzentriert.

- März 2024 –Die beiden Produktionsstandorte der BASF in Südkorea erhielten die Zertifizierung International Sustainability & Carbon Certification (ISCC)+. Dazu gehörte die Zertifizierung der gesamten Wertschöpfungskette, die zu einem niedrigen CO2-Fußabdruck der Produkte von Adipinsäure und Polyamid führt.

- Januar 2020 –DOMO Chemicals gab bekannt, dass die Übernahme des Leistungspolyamidgeschäfts von Solvay in Europa abgeschlossen wurde. Im Rahmen der Vereinbarung würde das Unternehmen auch ein Joint Venture mit BASF in Frankreich zur Herstellung von Adipinsäure gründen. Der Schritt war Teil des strategischen Plans des Unternehmens, sein Geschäft mit technischen Materialien auf Nylonbasis zu stärken.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Anwendungen und Produkte. Darüber hinaus bietet es Einblicke in wichtige Trends und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

CAGR |

CAGR von 4,40 % im Zeitraum 2026–2034 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

|

Segmentierung |

Auf Antrag

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 5,79 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 8,57 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 2,71 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2025–2032 eine jährliche Wachstumsrate von 4,40 % verzeichnen.

Nach Anwendung war das Nylon-6,6-Fasersegment im Jahr 2025 marktführend.

Die zunehmende Einführung von Nylon 6,6 in verschiedenen Branchen wird das Marktwachstum vorantreiben.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

BASF SE, Ascend Performance Materials, INVISTA, LANXESS und Solvay sind die führenden Akteure auf dem Markt.

Der zunehmende Einsatz von Polyurethan in verschiedenen Anwendungen treibt die Akzeptanz des Produkts voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2024

- 2021-2024

- 230

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf