Asia Pacific and Middle East & Africa Building & Construction Sealants Market Size, Share & Industry Analysis, By Resin (Silicon, Polyurethane, Polysulfide, Emulsion, Hybrid Polyurethane Sealant, and Others), By Type (One Component and Two Components), By Technology (Water-based, Solvent-based, and Others), By Application (Flooring, Sanitary & Kitchen, Glazing, and Others), By End-use Industry (Commercial, Residential, and Industrielle) und regionale Prognose, 2024-2032

WICHTIGE MARKTEINBLICKE

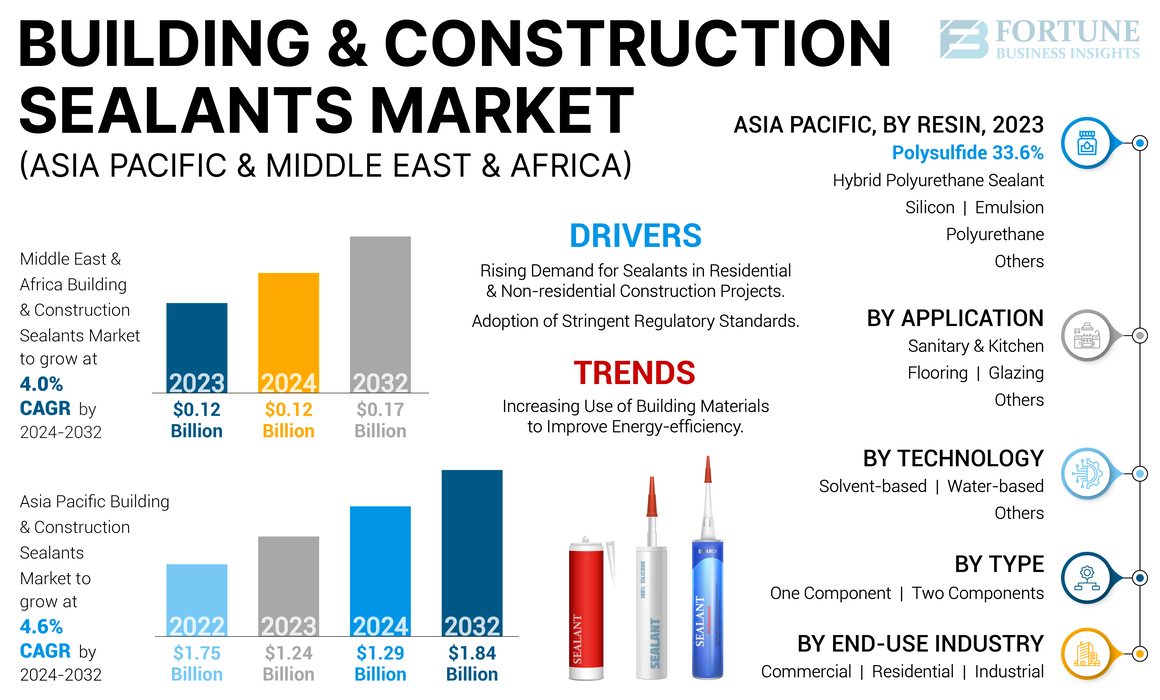

Der Marktgröße für Gebäude- und Bauverdichtungen im asiatisch -pazifischen Raum und im Nahen Osten und in Afrika wurde im Wert von 1,24 Milliarden USD bzw. 0,12 Milliarden USD im Jahr 2023 bewertet. Der asiatisch -pazifische Markt wird voraussichtlich von 1,29 Milliarden USD auf 1,84 Milliarden USD auf 1,84 Milliarden USD bis 2032 auf den Voraussetzungszeitraum von 4,6% im Zeitraum von 4,6% im Zeitraum von 4,6% wachsen. Der Markt für den Nahen Osten und Afrika wird voraussichtlich von 0,12 Milliarden USD im Jahr 2024 auf 0,17 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 4,0% aufweist.

Dichtungsmittel sind wesentliche Materialien, die zum Abdichten von Lücken oder Fugen in Gebäuden und anderen Bauprojekten verwendet werden. Sie werden für mehrere Zwecke verwendet, wie z. B. Wetterschutz, Schallschutz und feuerfestes. Sie werden üblicherweise in Gewerbe- und Wohnbauprojekten verwendet, um die strukturelle Integrität von Strukturen zu gewährleisten und ihre Energieeffizienz zu verbessern. Diese Materialien sind in verschiedenen Arten erhältlich, die jeweils für bestimmte Zwecke und Herausforderungen für verschiedene Bauaktivitäten ausgelegt sind. Bei der Auswahl des richtigen Dichtmittels werden Faktoren wie die Art des Oberflächenmaterials, die Umgebungsbedingungen, die Anwendung, die Gelenkgröße, die Leistungsanforderung, die Heilungszeit, die Kosten und die Empfehlungen des Herstellers berücksichtigt. Eine sorgfältige Berücksichtigung dieser Faktoren kann dazu beitragen, die Auswahl des richtigen Dichtmittels zu gewährleisten und einen effektiven langfristigen Schutz der Baukomponenten zu bieten.

Die Covid-19-Pandemie hatte einen erheblichen Einfluss auf die Bauindustrie, und die Nachfrage nach Dichtungsmittel, die in der Bau- und Bauindustrie verwendet wurden, war nicht immun gegen diese Auswirkungen. Beim Aufkommen der Pandemie wurden mehrere Bauprojekte aufgrund der Unsicherheit im Zusammenhang mit den wirtschaftlichen Aussichten und den gesundheitlichen Bedenken auf Eis gelegt, verzögert oder abgesagt. Dies führte zu einem Rückgang der Nachfrage nachGebäude- und Baudichtungenund andere Materialien. Die durch die Pandemie verursachten Störungen der Lieferkette führten zu Mangel an Rohstoffen und Arbeitskräften auf der ganzen Welt, was zu unvorhergesehenen Herausforderungen führte.

Darüber hinaus zwangen die logistischen Herausforderungen die Produktionsunternehmen, mit reduzierter Kapazität zu arbeiten oder ihre Produktionsanlagen zu schließen. Dies führte schließlich zu Schwankungen der Produktpreise mit längeren Vorlaufzeiten für diese Materialien, die die Verfügbarkeit und die Kosten für Bau- und Baudichtungen beeinflussten. Als sich jedoch die Pandemie verlangsamte und die Beschränkungen erleichtert wurden, nahm der Bausektor nach und nach Aktivitäten wieder auf, was zur Nachfrage nach Baudichtungen führte. Die globale Bauindustrie hat sich von den Auswirkungen der Pandemie erholt, da sich die Lieferketten normalisiert haben. Dies hat wiederum zu einer Erholung der Nachfrage nach Bau- und Baudichtungen geführt, und der Trend dürfte sich fortsetzen, wenn die Bauaktivitäten abgeholt werden.

Asien -Pazifik- und Naher Osten- und Afrika -Gebäude- und Baudichtstreitigkeiten Trends

Erhöhte Verwendung von Baumaterialien zur Verbesserung der Energieeffizienz von Bauräumen zur Steigerung der Marktverletzung

Nachhaltige Baupraktiken und Produkte werden immer wichtiger, da sich die Menschen mehr um die Umwelt kümmern. Die Einbeziehung von Dichtungsmitteln kann eine wichtige Rolle bei den Baupraktiken spielen, indem die Energie zum Erwärmen und Kühlen von Gebäuderäumen reduziert wird. Dies kann dazu beitragen, die Treibhausgasemissionen zu reduzieren und Energieressourcen zu erhalten. Dichtungsmittel verbessern die Haltbarkeit und die Lebensdauer von Baumaterialien, indem sie sie vor Verwitterung, Feuchtigkeit und anderen Umweltfaktoren schützen. Dies kann die Notwendigkeit von Reparaturen und Ersetzungen verringern, um den Verbrauch von Abfall und Ressourcen zu verringern. Darüber hinaus kann die Verwendung von Dichtungsmitteln, die um grüne Gebäudestandards erfüllen, Bauherren und Designer helfen, die Einhaltung von Anforderungen zu erfüllen, was zu finanziellen Anreizen und einer höheren Marktfähigkeit führt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Asien -Pazifik und Naher Osten und Afrika Gebäude- und Baudichtungsversiegelungsmarktwachstumsfaktoren

Steigende Nachfrage nach Dichtungsmitteln in Wohn- und Nichtwohnungsbauprojekten, um die Produktnachfrage zu steigern

Der Bausektor wächst in vielen Teilen der Welt rasant, was auf Faktoren wie Bevölkerungswachstum, Urbanisierung und wirtschaftliche Entwicklung zurückzuführen ist. Dies hat zu einer steigenden Nachfrage nach Gebäude- und Baudichtungen geführt, da sie häufig zur Versiegelung von Verbindungen, Lücken und Rissen in Gebäuden und Strukturen verwendet werden. Von der Versiegelung von Lücken bis hin zur Verbesserung der Isolierung und des Brandwiderstands spielen die Konstruktionsdichtungen eine entscheidende Rolle bei der Sicherstellung, dass die Gebäude sicher, komfortabel und energieeffizient sind. Diese Dichtungsmittel bieten eine Reihe von Funktionen, die für die Leistung und Langlebigkeit von Gebäuden und Strukturen von entscheidender Bedeutung sind. Die wachsende Nachfrage aus Bauaktivitäten weltweit und eine steigende Betonung der Energieeffizienz und Nachhaltigkeit dürfte den Einsatz von Baudichtungen im Prognosezeitraum erhöhen.

Einführung strenger regulatorischer Standards, um das Marktwachstum voranzutreiben

Regierungen und Aufsichtsbehörden haben strenge Standards und Bauvorschriften implementiert, um Sicherheit, Haltbarkeit und Umweltverträglichkeit bei Bauprojekten zu gewährleisten. Diese Standards decken verschiedene Aspekte ab, einschließlich Sicherheit für Brandresistenz und strukturelle Integrität. Darüber hinaus haben diese Standards den Fokus auf umweltbezogene Nachhaltigkeitsanforderungen für reduzierte VOC-Emissionen und Nichttoxizität sowie die Energieeffizienzmandate für eine verbesserte Isolierung und reduzierte Luftleckage erhöht. Die Einhaltung dieser Vorschriften ist für Bauherren und Entwickler von entscheidender Bedeutung, um Genehmigungen und Genehmigung für ihre Projekte zu erhalten. Darüber hinaus erfordern Regulierungsbehörden häufigBaumaterialien, einschließlich Dichtungsmittel, um Tests und Zertifizierung zu unterziehen, um Qualität und Leistung zu gewährleisten. Diese Zertifizierung versichert den Stakeholdern, dass die verwendeten Versiegelungen die Branchenstandards erfüllen. Daher spielt die Einführung strenger regulatorischer Standards eine wichtige Rolle bei der Förderung der Nachfrage nach Baudichtungen und beim Anstieg des Marktwachstums in Tandem.

Rückhaltefaktoren

Schädliche Chemikalien, die bei der Herstellung von Dichtungsmitteln verwendet werden, können das Marktwachstum behindern

Mehrere Dichtungsmittel enthalten gefährliche Chemikalien wie flüchtige organische Verbindungen (VOCs), die zur Luftverschmutzung beitragen und die menschliche Gesundheit nachteilig beeinflussen können. Umweltvorschriften können die Menge der in Dichtungsmittel vorhandenen VOC einschränken, was es den Herstellern schwer macht, Hochvoc-Dichtungsmittel zu produzieren. Diese Vorschriften können die Kosten für Dichtungsmittel erhöhen, da die Hersteller möglicherweise in neue Geräte investieren oder ihre bestehenden Produktionsprozesse ändern müssen, um die Anforderungen der Vorschriften zu erfüllen. Dies kann es für kleinere Hersteller schwieriger machen, mit etablierten Spielern zu konkurrieren, die mehr Ressourcen haben, um in die Einhaltung zu investieren. Zusätzlich zur Einschränkung der Verwendung bestimmter Chemikalien können Umweltvorschriften eine ordnungsgemäße Entsorgung dieser Dichtungsmittel erfordern oder die Verwendung von Dichtungsmitteln, die giftige Materialien enthalten, vollständig beseitigen. Daher kann die Einführung strengerer Umweltvorschriften das Marktwachstum für Gebäude- und Baudichtmittel im asiatisch -pazifischen und nationalen Osten und Afrika behindern.

Asien -Pazifik- und Naher Osten- und Afrika -Gebäude- und Baudichtungssegmentierungsanalyse

Durch Harzanalyse

Polysulfid -Segment LED aufgrund seiner breiteren Einführung in der Bauindustrie

Basierend auf Harz ist der Markt in segmentiert inSilizium, Polyurethan, Polysulfid, Emulsion, hybrides Polyurethandichtmittel und andere.

Das Polysulfid -Segment veranstaltete 2023 den Marktanteil im asiatisch -pazifischen Raum und in den Markt für Gebäude und Baudichtungen in der Nahen Osten und Afrika. Es ist das in der Bauindustrie für Versiegelungs- und Bindungsanträge verwendete Harz. Die überlegenen chemischen Eigenschaften von Polysulfid bieten eine hervorragende Haftung, Haltbarkeit und Resistenz gegen abrupte Wetterbedingungen. Daher werden Polysulfiddichtmittel verwendet, um Glas, Füllfugen und Ausdehnungsfugen zu verbinden, um sicherzustellen, dass wichtige strukturelle Materialien an Ort und Stelle bleiben. Asien -Pazifik und Naher Osten und Afrika erleben eine schnelle Urbanisierung mit der wachsenden Bevölkerung. Es wird erwartet, dass dieser Faktor neue Bauaktivitäten für Gebäude und Reparaturen an alten Strukturen veranlasst.

Ein weiteres konsumiertes Dichtmittel nach dem Silizium ist Polyurethandichtmittel. Sie sind in einzelnen oder mehrkomponenten Formulierungen erhältlich und werden hauptsächlich in horizontalen Gelenken oder vertikalen Anwendungen verwendet, die nicht sägen. Hybrid -Polyurethan -Dichtmittel bieten eine einzigartige Kombination von Eigenschaften vonPolyurethanund Silikondichtungsmittel. Sie werden häufig in Bauanwendungen verwendet, um Fenster, Türen und andere Baukomponenten abzudichten. Seine überlegene Leistung macht es bei hochrangigen industriellen Anwendungen beliebt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typanalyse

Eine Komponentenversiegelung machte dominante Aktien aufgrund einer einfachen Anwendung aus

In Bezug auf den Typ wird der Markt in eine Komponente und zwei Komponenten unterteilt.

Ein Komponentensegment machte den größten Marktanteil im Jahr 2023 aus. Eine Komponentenversiegelung ist einfacher zu bedienen und ideal für einfachere Anwendungen, während zwei Bestandteile spezialisierter sind und eine größere Festigkeit und Haltbarkeit für anspruchsvollere Anwendungen bieten. Die Wahl zwischen den beiden hängt von der spezifischen Anwendung, der Aushärtungszeit, den Bedingungen ab, unter denen die Dichtungsmittel verwendet werden, und der gewünschten Leistungsniveau. Eine Komponentenversiegelung wird bevorzugt, wenn Benutzerfreundlichkeit, Kosteneffizienz, Toleranz gegenüber Umweltfaktoren und minimale Verschwendung wichtige Überlegungen sind.

Andererseits bieten zwei Bestandteile eine größere Festigkeit und Haltbarkeit und eignen sich besser für anspruchsvolle Anwendungen, die chemischen Resistenz, Hochtemperaturwiderstand oder höhere Haftfestigkeit erfordern.

Durch Technologieanalyse

Andere (reaktive) Segment dominierten den Markt, da seine überlegenen Immobilien es zu einer bevorzugten Kunden ausgewählt wurden

In Bezug auf die Technologie wird der Markt in Wasser auf Wasserbasis, Lösungsmittelbasis und andere unterteilt.

Andere Segment machten den größten Marktanteil im Jahr 2023 aus, während das Segment auf Wasserbasis im Prognosezeitraum das schnellste Wachstum verzeichnen wird.

Das andere Segment umfasst reaktive Dichtungsmittel. Diese reaktiven Dichtungsmittel bieten viele Vorteile gegenüber Alternativen, wie z.Lösungsmittelund Wasserbasis, was sie zu einer idealen Wahl für eine Vielzahl von Bau- und Industrieanwendungen macht. Ihre starke Haftung, schnelles Härtungszeit, Haltbarkeit und Vielseitigkeit machen sie effektive und zuverlässige Lösungen für Versiegelungs- und Bindungsanwendungen in der Bauindustrie. Darüber hinaus enthalten reaktive Dichtungsmittel keine flüchtigen organischen Verbindungen (VOCs), die die menschliche Gesundheit und die Umwelt schädigen und damit für Kunden attraktiver werden und zu einer höheren Nachfrage im Vergleich zu Alternativen auf Wasser- und Lösungsmittelbasis führen.

Durch Anwendungsanalyse

Steigende Einführung von Glas in Baustrukturen, um die Nachfrage nach Dichtungsmittel zu erhöhen, die bei Verglasungsanwendungen verwendet werden

In Bezug auf die Anwendung ist der Markt in Bodenbeläge, Sanitär und Küche, Verglasung und andere unterteilt.

Das Verglasungssegment machte 2023 den dominanten Marktanteil aus. Mit dem weltweit expandierenden Bausektor sollen Materialien wie Glas eine höhere Einführung in den Bauaktivitäten erleben. Große Gebäude mit Glasfassaden sind in Entwicklungsländern auf der ganzen Welt ein häufiger Anblick. Abgesehen davon wird Glas als Isolationsmaterial und strukturelle Komponente verwendet. Verglasungsdichtungen bieten eine Alternative zu herkömmlichen Systemen wie Dichtungen und anderen mechanischen Aufsätzen. Sie werden verwendet, um Glas-, Metall- oder andere Panelmaterialien an einem Gebäudefenster oder Vorhangwand -Metall -Rahmensystem zu befestigen. Somit sind sie eine kritische Komponente in der modernen Architektur, in der Gebäude ohne Glas im aktuellen Szenario unvorstellbar sind.

Das Flooring -Segment wird im Prognosezeitraum das schnellste Wachstum verfolgen. Dichtungsmittel werden im Fußböden verwendet, um das zugrunde liegende Material vor Feuchtigkeit, Flecken und anderen Arten von Schäden zu schützen. Die Verbraucher suchen zunehmend dauerhafte und nachhaltige Bodenbeläge, die die Oberfläche schützen und ihre Lebensdauer verlängern. Wenn die Verbraucher sich solcher Lösungen bewusster werden, wird erwartet, dass die Nachfrage nach Räumen, die in Fußbödenanwendungen verwendet werden, im Prognosezeitraum erweitert werden.

Durch Endverwendungsbrancheanalyse

Steigende Nachfrage nach erschwinglichem und nachhaltigem Wohnraum, um zu einer breiteren Produkteinführung im Wohnbereich zu führen

In Bezug auf die Endverbrauchsbranche ist der Markt in gewerbliche, Wohngebäude und Industrie unterteilt.

Das Wohnungssegment machte den größten Marktanteil von 2023 aus. Dichtungsmittel spielen eine entscheidende Rolle beim Hausbau, wo sie für die Wasserdichtung, die Lärmreduzierung und die Verbesserung der Gesundheit und Sicherheit eingesetzt werden, indem Sie Lücken versiegeln, die es Schädlingen ermöglichen könnten, nach Hause zu gehen. Darüber hinaus kann das Auftragen geeigneter Dichtungsmittel den mit der Wartung verbundenen Probleme erheblich verringern und gleichzeitig die Ästhetik des Wohnraums verbessern. Das steigende Verbraucherbewusstsein in Bezug auf die Produktvorteile führt daher zu einer umfassenderen Einführung von Dichtungsmitteln im Wohnungsssektor im Prognosezeitraum.

Regionale Erkenntnisse

In der Region wird der Markt in den Nahen Osten & Afrika und den asiatisch -pazifischen Raum getrennt.

Der asiatisch -pazifische Raum hat im Jahr 2023 einen großen Marktanteil ausmacht. Die Entwicklungsländer werden im Prognosezeitraum voraussichtlich erhebliche Wachstumsraten verzeichnen. Dies schließt Indien ein, das ein schnelles Wachstum seiner städtischen Bevölkerung verzeichnet, was zu einer höheren Nachfrage nach Wohn- und Gewerbegebäuden führt. Der indische Bausektor war in den letzten Jahren einer der wichtigsten Treiber des Wirtschaftswachstums des Landes und wird im Prognosezeitraum eine entscheidende Rolle spielen. Darüber hinaus wird der Infrastruktursektor mit mehreren großflächigen Projekten in der Pipeline massive Transformation durchgesetzt. Dies umfasst groß angelegte Infrastrukturentwicklungsprojekte wie die Smart Cities Mission und Bharatmala Pariyojana. Darüber hinaus hat der Wohnimmobilienmarkt in Indien in den letzten Jahren ein signifikantes Wachstum verzeichnet. Die Regierung hat mehrere Programme ins Leben gerufen, wie das Pradhan Mantri Awas Yojana, um erschwingliche Wohnungen zu fördern und die Verfügbarkeit von Wohnungsbaufinanzierung zu verbessern. Mit zunehmender Verfügbarkeit von Informationen online und über andere Kanäle werden Verbraucher und Bauherren der Vorteile von Dichtungsmitteln in Bauanwendungen immer mehr bewusst. Dies wird wiederum zu einer stärkeren Einführung von Dichtungsmitteln in der Bauindustrie führen, die den Einsatz von Bau- und Baudichtungen in Indien vorantreibt.

Der Markt aus dem Nahen Osten und Afrika wird voraussichtlich im Prognosezeitraum aufgrund der steigenden Nachfrage aus Bauaktivitäten ein erhebliches Wachstum verzeichnen. Zum Beispiel hat der Bausektor Saudi-Arabiens in den letzten zehn Jahren gedeiht, und der Markt des Landes wird voraussichtlich im Jahr 2024-2032 mit einer CAGR von 4,8% wachsen. Der Bausektor im Land wird von den Initiativen der Regierung angetrieben, um die Wirtschaft zu diversifizieren und private Investitionen zu fördern. Die Regierung plant, den Beitrag des Privatsektors zur Gesamtwirtschaft weiter zu erhöhen. Obwohl groß angelegte Bauunternehmen wie saudische und saudi-arabische Parsons bereits existieren, arbeitet die Regierung an der Förderung kleiner und mittlerer Unternehmen in der Branche, indem sie Unterstützung, Schulung und finanzielle Anreize bereitstellt. Da der Bausektor des Landes im Prognosezeitraum erweitert wird, wird erwartet, dass die Nachfrage nach Baumaterialien, einschließlich verschiedener Arten von Dichtungsstücken, zunehmen wird, wodurch das Wachstum des Marktes für Bau- und Baudichtungen vorgenommen wird.

Hauptakteure der Branche

Die Marktteilnehmer konzentrieren sich auf die strategische Planung, um ihren Anteil zu stärken

Der Markt für Gebäude- und Baudichtungen im asiatisch -pazifischen Raum und des Nahen Ostens und Afrikas ist fragmentiert und wettbewerbsfähig, wobei mehrere Spieler um Aktien konkurrieren. Der Wettbewerb basiert in erster Linie auf Faktoren wie Preis, Produktqualität, Innovation und Markenerkennung. Die vorhandenen etablierten Spieler haben aufgrund ihrer größeren Vertriebskanäle und der Markenerkennung einen Vorteil, während kleinere Spieler sich durch Nischenprodukte oder überlegene Kundendienstleistungen unterscheiden können. Der Markt zeigt die Anwesenheit großer Unternehmen wie 3M, Sika AG, Henkel AG & Co. Kgaa, Dow, Wacker Chemie AG, Basf SE, Bostik, Pidilite Industries Limited, Asian Paints, Mapei S.P.A., H.B. Fuller Company, Astralklebes und andere Spieler. Die Hauptakteure auf dem Markt haben sich aktiv konsolidieren, um den Gesamtwettbewerb zu verringern.

Liste der Top -Unternehmen für Gebäude- und Baudichtungen im asiatisch -pazifischen Raum und in den Nahen Osten und Afrika: Unternehmen:

- 3m(UNS.)

- Sika AG (Schweiz)

- Henkel AG & Co. Kgaa (Deutschland)

- Dow(UNS.)

- Wacker Chemie AG (Deutschland)

- Basf se(Deutschland)

- Bostik(Frankreich)

- Pidilite Industries Limited (Indien)

- Asiatische Farben(Indien)

- Mapei S.P.A. (Italien)

- H.B. Fuller Company (USA)

- Astralklebstoffe (Indien)

Schlüsselentwicklungen der Branche:

- Januar 2023 -3M hat den Erwerb von EMFI S.A. und Sapo S.A.S. („EMFI/SAPO“), Hersteller von strukturellen Klebstoffen und Dichtungsstücken auf Polyurethanbasis. Die Akquisition ist Teil des strategischen Schrittes des Unternehmens, mit dem sie Kunden in Frankreich und in ganz Europa besser bedienen können.

- Juli 2021 -H.B. Fuller unterzeichnete eine Vertriebsvereinbarung mit jubelnden Agrar- und Consumer Products Limited (JACPL), einer 100% igen Tochtergesellschaft von Jubilant Industries Limited, um die wachsende Nachfrage nach Klebstoffanwendungen im B2B -Holzbearbeitungsegment zu befriedigen. Diese strategische Zusammenarbeit wird dazu beitragen, die Reichweite von H.B. Fullers leistungsstarke Klebstofflösungen durch eine breite Palette von Technologien, darunter Wasserbasis, Heißmelzenfeuchtigkeitsheilungen und Polyurethane.

- April 2021 -Sika schloss eine Vereinbarung zum Erwerb von Hamatit in Japan ab. Hamatit ist hauptsächlich an der Herstellung von Klebstoffen und Dichtungsmitteln für den Bau und den Automobilsektor beteiligt. Die Akquisition wird Sika helfen, seine Position auf dem japanischen Markt zu stärken. Der zusätzliche Zugang zu japanischen OEMs wird dem Unternehmen helfen, seine Produktangebote in der japanischen Bauindustrie zu erweitern.

- Dezember 2020 -Sika startete eine neue Polyurethan -Technologie unter dem Markennamen Purform. Das Unternehmen behauptet, dass die neue Technologie sehr vielseitig ist. Es wird verwendet, um haltbare und hochleistungsfähige Polyurethanklebstoffe und -Dichtmittel zu entwickeln, die in verschiedenen Anwendungen im Bausektor und in der Automobilindustrie verwendet werden.

- November 2020 -Die indische Tochtergesellschaft der Pidilite Industries erwarb die indische Tochtergesellschaft der Huntsman Group. Huntsman Advanced Materials Solutions produziert und verkauft Klebstoffe, Dichtungsmittel und andere Produkte unter Marken wie Araldite, Araldit Karpenter und Araseal im Land. Solche Akquisitionen helfen Unternehmen, ihre starke Präsenz in Indien zu vertreten.

Berichterstattung

Der Marktforschungsbericht des asiatisch-pazifischen Raums und des Nahen Ostens und des Afrikas für Gebäude- und Baudichtungen bietet eine detaillierte Analyse und konzentriert sich auf wichtige Aspekte wie Wettbewerbslandschaft, Harze, Typen, Technologien, Anwendungen und Endverbrauchsindustrien. Es bietet Einblicke in Markttrends und zeigt wichtige Industrieentwicklungen auf. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben. Es umfasst historische Daten und prognostiziert das Umsatzwachstum auf regionaler und länderübergreifender Ebene und analysiert die jüngste Marktdynamik und Chancen der Branche.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Wachstumsrate |

CAGR von 4,6% für den asiatisch -pazifischen Raum, CAGR von 4,0% für Nahe Osten und Afrika |

|

Einheit |

Wert (USD Milliarden), Volumen (Kiloton) |

|

Segmentierung |

Von Harz

|

|

Nach Typ

|

|

|

Nach Technologie

|

|

|

Durch Anwendung

|

|

|

Durch Endverwendungsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die Größe des asiatisch -pazifischen Marktes im Jahr 2023 1,24 Milliarden USD und bis 2032 1,84 Milliarden USD, während der Markt für den Nahen Osten und Afrika im Jahr 2023 bei 0,12 Milliarden USD lag und bis 2032 USD 0,17 Milliarden in Höhe von 0,17 Milliarden USD erreichen wird.

Der Markt wird einen CAGR von 4,6% für den asiatisch -pazifischen Markt registrieren und im Prognosezeitraum eine CAGR von 4,00% für den Markt für den Nahen Osten und Afrika verzeichnen.

Nach Harz hielt das Polysulfidsegment 2023 den größten Marktanteil.

Die steigende Nachfrage nach Bau- und Baudichtungen aus Wohn- und Nichtwohnprojekten wird voraussichtlich das Marktwachstum vorantreiben.

3M, Sika AG, Henkel AG & Co. Kgaa, Dow, Wacker Chemie AG und BASF SE sind einige der Hauptakteure auf dem Markt.

Der asiatisch -pazifische Raum war im Jahr 2023 den größten Marktanteil.

Die zunehmende Verwendung von Baumaterialien zur Verbesserung der Nachhaltigkeit und der Energieeffizienz von Baugebäuden soll die Einführung von Produkten steigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 372

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf