Chiplets-Marktgröße, Anteil und Branchenanalyse, nach Verpackungstechnologie (2,5D/3D, Flip-Chip-Chip-Scale-Package, Flip-Chip-Ball-Grid-Array, Fan-Out, System-in-Package und Wafer-Level-Chip-Scale-Package), nach Prozessor (Zentraleinheit, Grafikverarbeitungseinheit, Anwendungsverarbeitungseinheit, prozessorspezifischer Koprozessor für integrierte Schaltkreise mit künstlicher Intelligenz, feldprogrammierbares Gate-Array), nach Anwendung (Unternehmenselektronik, Unterhaltungselektronik, Automobil, Industrieautomation) und regionale Prognose, 2025 – 2034

WICHTIGE MARKTEINBLICKE

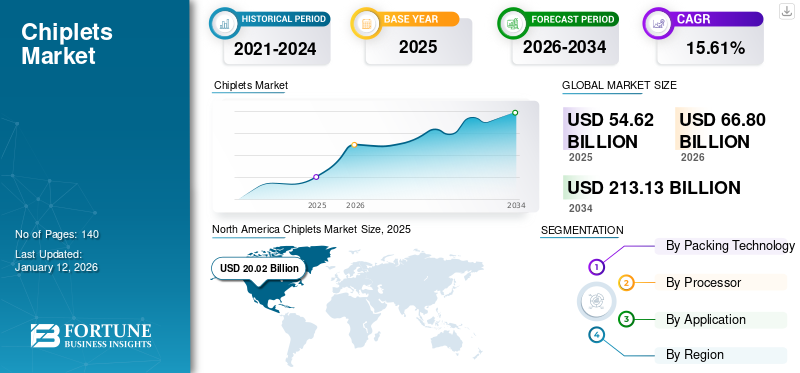

Die Größe des globalen Chiplets-Marktes wurde im Jahr 2024 auf 54,62 Milliarden US-Dollar geschätzt und wird voraussichtlich von 66,8 Milliarden US-Dollar im Jahr 2025 auf 213,13 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 15,61 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 36,66 % im Jahr 2025.

Das Chiplet ist ein winziger, modularer Chip, der speziell für die Ausführung einer bestimmten Funktion entwickelt wurde. Sie ermöglichen einen Mix-and-Match-Ansatz, indem sie verschiedene Funktionalitäten verschiedener Hersteller kombinieren, im Gegensatz zu den traditionellen monolithischen Chipdesigns, bei denen alle Komponenten auf einem einzigen Siliziumwafer hergestellt werden.

Überblick über den Chiplets-Markt

Marktgröße:

- Wert 2025: 54,62 Milliarden US-Dollar

- Wert 2026: 66,8 Milliarden US-Dollar

- Prognosewert 2034: 213,13 Milliarden US-Dollar

- CAGR (2026–2034): 15,61 %

Marktanteil:

- Regionalleiter: Nordamerika führte den Weltmarkt mit einem Anteil von 36,66 % im Jahr 2025 an.

- Am schnellsten wachsende Region: Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die höchste Wachstumsrate aufweisen, angetrieben durch steigende Investitionen in Rechenzentren, Cloud-Infrastruktur und virtuelle Desktop-Lösungen.

Branchentrends:

- Ermöglichung von Remote-Arbeit: Der Wandel hin zu Remote- und Hybrid-Arbeitsmodellen hat die Nachfrage nach sicheren und effizienten Computerlösungen erhöht und die Akzeptanz von Thin Clients gefördert.

- Cloud-Computing-Integration: Unternehmen integrieren zunehmend Thin Clients mit Cloud-Diensten, um Skalierbarkeit, Flexibilität und Kosteneffizienz zu verbessern.

- Fokus auf Energieeffizienz: Thin Clients erfreuen sich aufgrund ihres geringeren Energieverbrauchs im Vergleich zu herkömmlichen Desktop-PCs immer größerer Beliebtheit und stehen im Einklang mit Nachhaltigkeitsinitiativen.

- Sicherheitsverbesserungen: Zentralisierte Verwaltung und Datenspeicherung in Thin-Client-Architekturen tragen zu mehr Sicherheit und einfacherer Einhaltung von Datenschutzbestimmungen bei.

Treibende Faktoren:

- Kostensenkung: Thin Clients bieten eine kostengünstige Alternative zu herkömmlichen Desktops, indem sie die Hardware- und Wartungskosten senken.

- Zentralisierte Verwaltung: Vereinfachtes IT-Management durch zentralisierte Steuerung von Anwendungen und Daten steigert die betriebliche Effizienz.

- Skalierbarkeit: Die Möglichkeit, Computerressourcen einfach zu skalieren, um den Anforderungen des Unternehmens gerecht zu werden, unterstützt das Geschäftswachstum.

- Sicherheit: Verbesserte Datensicherheit durch zentralisierte Speicherung und geringeres Risiko von Datenschutzverletzungen auf Endpunktebene.

Es wird erwartet, dass das Wachstum des Chiplets-Marktes durch den steigenden Bedarf an Hochleistungsrechnern vorangetrieben wirdUnterhaltungselektronik, Rechenzentren und KI. Die Modularität von Chiplets ermöglicht die Entwicklung effizienterer und anpassungsfähigerer Designs, um den spezifischen Anforderungen fortschrittlicher Technologien gerecht zu werden. Darüber hinaus tragen Standardisierungsbemühungen und der Ausbau von Rechenzentren dazu bei, das Marktwachstum zu beschleunigen.

Ein Branchenanalyst hat betont, dass über 50 % der Leistung eines Computerchips für die horizontale Datenübertragung über den Chip verwendet werden, was im Hinblick auf den Stromverbrauch ein großes Problem darstellt. Dies unterstreicht die Bedeutung der Entwicklung effizienterer Chipdesigns, und die Chiplet-Technologie wird zunehmend als Lösung in Betracht gezogen.

AUSWIRKUNGEN GENERATIVER KI

Erweiterte Funktionen und beschleunigte Entwicklung von KI-Anwendungen für Chiplets förderten das Marktwachstum

Generative KIhat erheblichen Einfluss auf die Entwicklung und Anwendung der Chiplet-Technologie und verändert die Herangehensweise an Halbleiterdesigns. Chiplets ermöglichen die Entwicklung leistungsfähigerer KI-Chips, indem komplexe Funktionen in kleinere, spezialisierte Module zerlegt werden. Dieser modulare Ansatz ermöglicht es Herstellern, die Leistung zu optimieren, indem sie die besten Chiplets für bestimmte Aufgaben auswählen, wodurch die Designflexibilität erhöht und die mit herkömmlichen monolithischen Designs verbundenen Kosten gesenkt werden.

Darüber hinaus ist die Integration der Chiplet-Technologie von entscheidender Bedeutung für die Beschleunigung generativer KI-Anwendungen, insbesondere im Edge Computing. Durch die Erleichterung einer schnelleren Datenverarbeitung und die Reduzierung der Latenz ermöglichen Chiplets einen effizienteren Einsatz von KI-Modellen in verschiedenen Sektoren. Dies ist besonders relevant, da die Nachfrage nach Echtzeit-Datenverarbeitung wächst. Aufgrund der steigenden Nachfrage nach KI-Chips prognostizieren Branchenexperten laut einem Branchenanalysten ein erhebliches Wachstum im Bereich High-Bandwidth Memory (HBM), mit einem geschätzten Anstieg von 331 % in diesem Jahr und 124 % im Jahr 2025.

CHIPLETS-MARKTRENDS

Der zunehmende Einsatz modularer Designansätze ist ein wichtiger Trend

Modulare Chipdesigns erfreuen sich immer größerer Beliebtheit, wobei separate Chiplets unterschiedliche Funktionen übernehmen. Dieser Ansatz ermöglicht eine größere Flexibilität und Skalierbarkeit in der Produktentwicklung. Initiativen wie das CHIPS-Programm der DARPA zielen darauf ab, die Design- und Herstellungsprozesse von Chiplets zu standardisieren und möglicherweise zu einem robusten Markt für austauschbare Komponenten zu führen. Laut einem Branchenanalysten wird der CHIPS-Flow voraussichtlich zu einer Reduzierung der Designkosten und Durchlaufzeiten um 70 % führen. Da die Branche weiterhin Innovationen hervorbringt, findet eine breite Akzeptanz in verschiedenen Sektoren statt, darunter in der Automobilindustrie und im Hochleistungsrechnen.

Darüber hinaus bieten modulare Designansätze, die die Chiplet-Technologie nutzen, erhebliche Vorteile, stellen aber auch Herausforderungen dar, die angegangen werden müssen. Mit der Weiterentwicklung von Standards und der Verbesserung der Interoperabilität wird sich das Potenzial für maßgeschneiderte Lösungen im Halbleiterdesign erweitern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Die steigende Nachfrage nach Hochleistungs-Computing-Lösungen fördert das Marktwachstum

Die Nachfrage nach Hochleistungs-Computing-Lösungen treibt das erhebliche Wachstum des Chiplet-Marktes voran. Aufgrund des technologischen Fortschritts besteht ein zunehmender Bedarf an leistungsfähigeren und effizienteren Computersystemen zur Unterstützung von Anwendungen wie KI, Big-Data-Analysen und Hochgeschwindigkeitsnetzwerken.

Chiplets bieten eine flexible und skalierbare Lösung, um diesen Anforderungen gerecht zu werden. Sie ermöglichen Systemdesignern die individuelle Anpassung und Optimierung von Computerlösungen durch die Kombination verschiedener Chipfunktionen. Chiplets erleichtern die Entwicklung hochspezialisierter und zielgerichteter Systeme, bieten außergewöhnliche Leistung für bestimmte Anwendungen und steigern die Marktnachfrage.

Marktbeschränkungen

Technische Komplexität bei Integration und Interoperabilität sowie Probleme beim Wärmemanagement behindern die Marktexpansion

Der Markt stößt auf spezifische Einschränkungen, die Aufmerksamkeit erfordern. Eine große Herausforderung ist die Komplexität der Sicherstellung und Integration der Interoperabilität zwischen Chiplets aufgrund ihrer unterschiedlichen Herkunft, Spezifikationen und Designs. Dieser Integrationsprozess bereitet Schwierigkeiten bei der Erzielung einer nahtlosen Kommunikation und Kompatibilität und erfordert eine sorgfältige Planung sowie standardisierte Protokolle und Schnittstellen.

Das Wärmemanagement ist eine weitere Einschränkung für das Wachstum des Chiplets-Marktes. Wenn mehrere Chiplets zu einem System kombiniert werden, gibt es Bedenken hinsichtlich der Ableitung der von ihnen erzeugten Wärme. Aufgrund der von jedem Chiplet erzeugten Wärme wird es zu einer schwierigen Aufgabe, das System auf den richtigen Betriebstemperaturen zu halten. Um dieses Problem zu lösen, ist die Einführung effizienter Wärmemanagementmethoden erforderlich, einschließlich fortschrittlicher Kühlsysteme und einer sorgfältigen thermischen Designplanung.

Marktchancen

Rasante Expansion in den Bereichen KI, IoT-Anwendungen und 5G-Infrastruktur zur Schaffung lukrativer Möglichkeiten

Der Markt für Chiplets hat großes Wachstumspotenzial, insbesondere im Bereich KI- und IoT-Anwendungen. Ihre Modularität und Flexibilität ermöglichen die Integration spezialisierter KI-Beschleuniger und IoT-Funktionalitäten, was zu einer leistungsfähigeren und effizienteren Verarbeitung führt. Dies ebnet den Weg für die Weiterentwicklung von Anwendungen wie autonomen Fahrzeugen, Smart Homes und industrieller Automatisierung.

Darüber hinaus eröffnet der rasante Ausbau der 5G-Infrastruktur eine weitere Chance für Chiplets. Angesichts der gestiegenen Konnektivitäts- und Datenverarbeitungsanforderungen von 5G-Netzwerken können Chiplets zur Entwicklung spezieller Komponenten für Basisstationen, Edge Computing und andere 5G-bezogene Anwendungen eingesetzt werden. Es ermöglicht die Schaffung von Hochgeschwindigkeitssystemen mit geringer Latenz, die in der Lage sind, die enormen Datenmengen zu verarbeiten, die durch 5G-Netze erzeugt werden, und so die Marktnachfrage anzukurbeln. Einem Branchenanalysten zufolge dürften 5G-Netze bis 2025 ein Drittel der Weltbevölkerung abdecken.

SEGMENTIERUNGSANALYSE

Durch Analyse der Verpackungstechnologie

Außergewöhnliche Eigenschaften der 2,5D/3D-Verpackungstechnologie festigen ihre Dominanz

Basierend auf der Verpackungstechnologie ist der Markt in 2,5D/3D, Flip Chip Chip Scale Package (FCCSP), Flip Chip Ball Grid Array (FCBGA), Fan-Out (FO), System-in-Package (SiP) und Wafer-Level Chip Scale Package (WLCSP) unterteilt.

Gemessen am Marktanteil dominierte das 2,5D/3D-Segment im Jahr 2023 den Markt. Die Chiplet-Landschaft wird durch das Aufkommen der 2,5D/3D-Gehäusetechnologie verändert, die das vertikale Stapeln von Chiplets ermöglicht und so hohe Leistung, Miniaturisierung und Bandbreite gewährleistet. 2,5D/3D-Packaging ist eine Methode, die die Integration mehrerer ICs in ein einziges Gehäuse erleichtert. In einer 2,5D-Konfiguration werden mehr als zwei aktive Halbleiterchips nebeneinander auf einem Silizium-Interposer platziert, um eine hohe Die-zu-Die-Verbindungsdichte zu erreichen. In einer 3D-Konfiguration werden aktive Chips gestapelt, um die kürzeste Verbindung und den kleinsten Gehäuse-Footprint zu erreichen. Es wird erwartet, dass das 2,5D/3D-Segment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 33 % leistet.

Es wird erwartet, dass das Fan-Out-Segment (FO) im Prognosezeitraum die höchste CAGR verzeichnen wird. Die FO-Packungstechnologie in Kombination mit Chiplet-Architekturen stellt einen transformativen Wandel in der Halbleiterverpackung dar und ermöglicht höhere Leistung, größere Designflexibilität und Kosteneffizienz, die für moderne elektronische Anwendungen unerlässlich sind.

Durch Prozessoranalyse

CPU-Chiplets sind aufgrund ihrer wesentlichen Rolle im modernen Computer-Ökosystem führend

Basierend auf dem Prozessor ist der Markt in Central Processing Unit (CPU), Graphics Processing Unit (GPU), Application Processing Unit (APU), Artificial Intelligence Processor-spezifische Integrated Circuit (AI ASIC) Coprozessor und Field Programmable Gate Array (FPGA) unterteilt.

Gemessen am Marktanteil dominierte das CPU-Segment im Jahr 2023 den Markt, was vor allem auf die entscheidende Rolle zurückzuführen war, die CPU-Chiplets im modernen Computing-Ökosystem spielen. Es fungiert als Hauptverarbeitungseinheit in einem Chip und verwaltet ein breites Spektrum an Aufgaben, von einfachen bis hin zu komplexen Rechenoperationen, die sowohl in Computergeräten für Verbraucher als auch für Unternehmen von wesentlicher Bedeutung sind. Das Segment Central Processing Unit (CPU) wird im Jahr 2026 einen Marktanteil von 30,02 % ausmachen.

Es wird erwartet, dass das AI-ASIC-Coprozessor-Segment im Prognosezeitraum die höchste CAGR verzeichnen wird. AI-ASIC-Coprozessoren sind auf bestimmte Anwendungen zugeschnitten, sodass sie im Vergleich zu Allzweck-Chips eine höhere Leistung für bestimmte Aufgaben bieten können. Ihr Einsatz nimmt in Bereichen wie zautonome Fahrzeuge, Gesundheitswesen und Robotik aufgrund ihrer Effizienz bei der Verarbeitung komplexer Algorithmen.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Unternehmenselektronik dominiert den Markt aufgrund der verbesserten Leistung fortschrittlicher elektronischer Geräte

Basierend auf der Anwendung wird der Markt in Unternehmenselektronik, Unterhaltungselektronik, Automobil, Industrieautomation, Militär und Luft- und Raumfahrt und andere eingeteilt.

Gemessen am Marktanteil im Jahr 2023 dominierte das Segment der Unternehmenselektronik den Markt, indem es den größten Marktanteil bei Chiplets hielt. Die Dominanz des Segments ist hauptsächlich darauf zurückzuführen, dass Chiplets eine entscheidende Rolle bei der Verbesserung der Leistung und Effizienz elektronischer Geräte wie zSmartphones, Tablets, Laptops und Spielekonsolen. Diese Geräte profitieren stark von der fortschrittlichen modularen Chiparchitektur von Chiplets, die den Einbau von Hochleistungskomponenten ohne die Kosten und Komplexität traditioneller monolithischer Chipdesigns ermöglicht. Das Segment Enterprise Electronics wird im Jahr 2026 voraussichtlich 27,42 % des Marktes ausmachen.

Es wird erwartet, dass das Automobilsegment im Prognosezeitraum mit der höchsten CAGR wächst. Der Automobil-Chiplet-Markt stellt eine erhebliche Wachstumschance dar, da Fahrzeuge zunehmend elektrifiziert werden und auf fortschrittliche Elektronik angewiesen sind. Angesichts der steigenden Erwartungen der Verbraucher an Sicherheit, Konnektivität und Effizienz werden Chiplets eine entscheidende Rolle bei der Gestaltung der Zukunft der Automobiltechnologie spielen. Es wird erwartet, dass Investitionen in diesem Sektor erhebliche Erträge abwerfen, da die Hersteller nach innovativen Lösungen suchen, um den sich ändernden Marktanforderungen gerecht zu werden.

REGIONALER AUSBLICK AUF DEN CHIPLETS-MARKT

Regional wird der Markt in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht.

Nordamerika

North America Chiplets Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2023 einen großen Marktanteil. Das Wachstum der Region wird von führenden Halbleiterunternehmen und einem robusten Umfeld unterstützt, das den technologischen Fortschritt fördert. Die Nachfrage nach Hochleistungs-Computing-Lösungen in Bereichen wieCloud-Computingund fortschrittliche Elektronik ist der Hauptkatalysator für die Nutzung von Chiplets in Nordamerika.

Der Chiplet-Industrie in den USA steht aufgrund des technologischen Fortschritts, der steigenden Nachfrage in verschiedenen Sektoren und erheblicher Investitionen in Forschung und Entwicklung ein bemerkenswertes Wachstum bevor. Der US-Markt wird bis 2026 schätzungsweise 17,42 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Südamerika

Südamerika steht im Prognosezeitraum vor einem deutlichen Wachstum. Die Region investiert erheblich in die Telekommunikationsinfrastruktur und benötigt fortschrittlichere Halbleiterlösungen wie Chiplets. Dieser Bedarf wird voraussichtlich zunehmen, da die Region ihre Konnektivitäts- und digitalen Transformationsbemühungen weiter verbessert.

Europa

Schätzungen zufolge wird Europa im Prognosezeitraum das höchste Wachstum verzeichnen. Der Markt verzeichnet aufgrund der Schwerpunktsetzung der Region auf Automobil- und Industrieanwendungen ein deutliches Wachstum. Fortschritte in der Chiplet-Technologie werden durch das Engagement der Region für die Minimierung von Elektroschrott und die Verbesserung der Energieeffizienz weiter vorangetrieben und positionieren sich als wichtiger Unterstützer des nachhaltigen Elektronikdesigns. Der britische Markt wird bis 2026 voraussichtlich 2,96 Milliarden US-Dollar erreichen. Der deutsche Markt wird bis 2026 voraussichtlich 2,74 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Es wird erwartet, dass der Nahe Osten und Afrika im Prognosezeitraum eine deutliche Wachstumsrate auf dem Markt verzeichnen werden. Die frühzeitige Einführung der Chiplet-Technologie ist derzeit ein Schwerpunkt in dieser Region, wobei der Schwerpunkt auf dem Aufbau der technologischen Infrastruktur und der digitalen Dienste liegt. Mit der Weiterentwicklung dieser Märkte ist ein zunehmender Einsatz fortschrittlicher Halbleitertechnologien wie Chiplets zu erwarten, was dazu beitragen wird, die regionalen Entwicklungsbemühungen voranzutreiben.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die zweithöchste Wachstumsrate auf dem Markt verzeichnen wird. Ein erheblicher Marktanteil unterstreicht die wichtige Stellung der Region in der RegionHalbleiterund Mikroelektroniksektor, der durch fortschrittliche Fertigungskapazitäten und erhebliche Investitionen in Forschung und Entwicklung vorangetrieben wird. Die konzentrierten Bemühungen der Region zur Verbesserung der Halbleitertechnologien sowie die starke staatliche Unterstützung und Partnerschaften zwischen großen Technologieunternehmen treiben weiterhin die Expansion und Kreativität auf dem Chiplet-Markt voran. Diese Führungsrolle unterstreicht die wichtige Rolle der Region auf dem Weltmarkt und ihre Fähigkeit, künftige Fortschritte in der Chiplet-Technologie voranzutreiben. Der japanische Markt soll bis 2026 ein Volumen von 4,83 Milliarden US-Dollar erreichen. Der chinesische Markt soll bis 2026 ein Volumen von 7,52 Milliarden US-Dollar erreichen. Der indische Markt soll bis 2026 ein Volumen von 2,95 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Marktteilnehmer nutzen Fusionen und Übernahmen, Partnerschaften und Produktentwicklungsstrategien, um ihre Geschäftsreichweite zu erweitern

Große auf dem Markt tätige Branchenakteure bieten fortschrittliche Chiplets an, indem sie in ihrem Produktportfolio fortschrittliche Verpackung, Leistung und Flexibilität bieten. Diese Unternehmen legen Wert auf die Übernahme kleiner und lokaler Unternehmen, um ihre Geschäftsreichweite zu erweitern. Darüber hinaus tragen Fusionen und Übernahmen, führende Investitionen und strategische Partnerschaften zu einer steigenden Nachfrage nach Produkten bei.

LISTE DER WICHTIGSTEN CHIPLETS-UNTERNEHMEN IM PROFIL:

- Intel Corporation (USA)

- Advanced Micro Devices, Inc. (USA)

- Microchip Technology Inc. (USA)

- IBM Corporation (USA)

- Marvell Packing Technology Group Ltd. (USA)

- MediaTek, Inc. (Taiwan)

- Achronix Semiconductor Corporation (USA)

- Renesas Electronics Corporation (Japan)

- Global Foundries (USA)

- Apple Inc. (USA)

- ASE Packing Technology Holding Co., Ltd.(ASE-Gruppe) (Taiwan)

- Silikonbox (Singapur)

- Tower Semiconductor Ltd. (Israel)

- NVIDIA Corporation(UNS.)

- Taiwan Semiconductor Manufacturing Company Limited (Taiwan)

- Ayar Labs, Inc. (USA)

- Tachyum (USA)

- Si-Five, IncS. (UNS.)

- Synopsys, Inc. (USA)

- Ranovus(Kanada)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2024: Rapidus Corporation, ein Hersteller hochmoderner Logikhalbleiter, hat sich mit dem multinationalen Technologieunternehmen IBM zusammengetan, um an der Entwicklung von Massenproduktionstechnologien für Chiplet-Gehäuse zu arbeiten. Im Rahmen der Partnerschaft stellt IBM Rapidus Verpackungstechnologie für Hochleistungshalbleiter zur Verfügung und die beiden Unternehmen werden zusammenarbeiten, um Innovationen in diesem Bereich voranzutreiben.

- Juni 2024: Achronix Semiconductor Corporation, ein auf eingebettetes FPGA-IP und Hochleistungs-FPGAs spezialisiertes Unternehmen, hat sich mit Primemas zusammengetan, einem Halbleiterunternehmen, das mithilfe der Chiplet-Technologie an einer fortschrittlichen SoC-Hub-Chiplet-Plattform arbeitet. Gemeinsam haben sie eine Partnerschaft angekündigt, um die FPGA-Programmierbarkeit in die Produktpalette von Primemas zu integrieren. Das Unternehmen hat sich für die Verwendung der Speedcore eFPGA IP von Achronix im Primemas Hublet entschieden, um den Anforderungen von Organisationen gerecht zu werden, die Test- und Programmierfunktionen benötigen.

- Oktober 2023: Achronix Semiconductor Corporation hat mit Myrtle.ai zusammengearbeitet und eine neue Entwicklung gestartet. Bei dieser bahnbrechenden Innovation handelt es sich um eine beschleunigte Lösung zur automatischen Spracherkennung (ASR) unter Verwendung des Speedster7t-FPGA. Die Lösung ist in der Lage, gesprochene Sprache in mehr als 1.000 gleichzeitigen Echtzeit-Streams mit außergewöhnlicher Genauigkeit und schnellen Reaktionszeiten in Text umzuwandeln und bietet eine bis zu 20-fache Leistungssteigerung im Vergleich zu Konkurrenzlösungen.

- Juli 2023: Silicon Box mit Sitz in Singapur hat eine Halbleiterfertigungsanlage im Wert von 2 Milliarden US-Dollar eingeweiht. Ziel des Unternehmens ist es, die Nutzung der Chiplet-Technologie auszuweiten. Nach Angaben des Unternehmens soll die 73.000 Quadratmeter große Fabrik mit Unterstützung des Singapore Economic Development Board mehr als 1.000 Arbeitsplätze schaffen.

- November 2022: AMD hat neue Grafikkarten vorgestellt, die auf der energieeffizienten und leistungsstarken AMD RDNA 3-Architektur der nächsten Generation basieren. Diese Grafikkarten heißen AMD Radeon RX 7900 XT und Radeon RX 7900 XTX. Die neuen Grafikkarten setzen den Trend der äußerst positiven und fortschrittlichen AMD „Zen“-basierten AMD Ryzen Chiplet-Prozessoren fort.

INVESTITIONSANALYSE UND CHANCEN

Der Chiplets-Markt bietet robuste Wachstumsaussichten, die durch technologische Fortschritte und Geschäftserweiterungen angetrieben werden. Da der Markt im nächsten Jahrzehnt voraussichtlich erheblich wachsen wird, sollten Anleger erwägen, sich auf neue Technologien, regionale Wachstumsdynamiken und die Wettbewerbslandschaft zu konzentrieren, um von potenziellen Renditen in diesem sich schnell entwickelnden Sektor zu profitieren. Zum Beispiel,

- InJuli 2024, DreamBig Semiconductor Inc. sicherte sich eine Eigenkapitalfinanzierungsrunde in Höhe von 75 Millionen US-Dollar, wobei der Samsung Catalyst Fund und die Familie Sutardja gemeinsam die Investition leiteten. Das Unternehmen ist für seine leistungsstarken Beschleunigerplattformen bekannt, die seinen branchenführenden Chiplet Hub mit 3D-HBM nutzen.

- InMärz 2024Eliyan sicherte sich eine Finanzierung in Höhe von 60 Millionen US-Dollar für seine Chiplet-Interconnect-Technologie, die die Verarbeitung von KI-Chips beschleunigt. Die Finanzierungsrunde wurde vom Samsung Catalyst Fund und Tiger Global Management geleitet und zielt darauf ab, das Team bei der Bewältigung der Hürden zu unterstützen, die mit der Entwicklung generativer KI-Chips verbunden sind.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 15,61 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Verpackungstechnologie

Durch den Prozessor

Auf Antrag

Von Region

|

|

Im Bericht vorgestellte Unternehmen |

Intel Corporation (USA) Advanced Micro Devices, Inc. (USA) Microchip Packing Technology Inc. (USA) IBM Corporation (USA) Marvell Packing Technology Group Ltd. (USA) MediaTek, Inc. (Taiwan) Achronix Semiconductor Corporation (USA) Renesas Electronics Corporation (Japan) Global Foundries (USA) Apple Inc. (USA) |

Häufig gestellte Fragen

Bis 2034 wird der Markt voraussichtlich einen Wert von 213,13 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 54,62 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 15,61 % wachsen.

Bei der Verpackungstechnologie war das 2,5D/3D-Segment im Jahr 2026 marktführend.

Die steigende Nachfrage nach Hochleistungs-Computing-Lösungen unterstützt das Marktwachstum.

Intel Corporation, Advanced Micro Devices, Inc., Microchip Technology Inc., IBM Corporation, MediaTek, Inc. sind die Top-Player auf dem Markt.

Den größten Markt hielt Nordamerika mit einem Anteil von 36,66 % im Jahr 2025.

Nach Anwendung wird erwartet, dass die Automobilbranche im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf