Data Center Chip Market Size, Share & Industry Analysis, By Chip Type (Central Processing Unit (CPU), Graphics Processing Unit (GPU), Application-Specific Integrated Circuit (ASIC), Field-Programmable Gate Array (FPGA), and Others), By End-user (BFSI, Healthcare, Retail, Telecommunications, Media and Entertainment, Energy and Utilities, and Others), By Data Center Type (Small and Medium Data Centers and Large Data Zentren) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

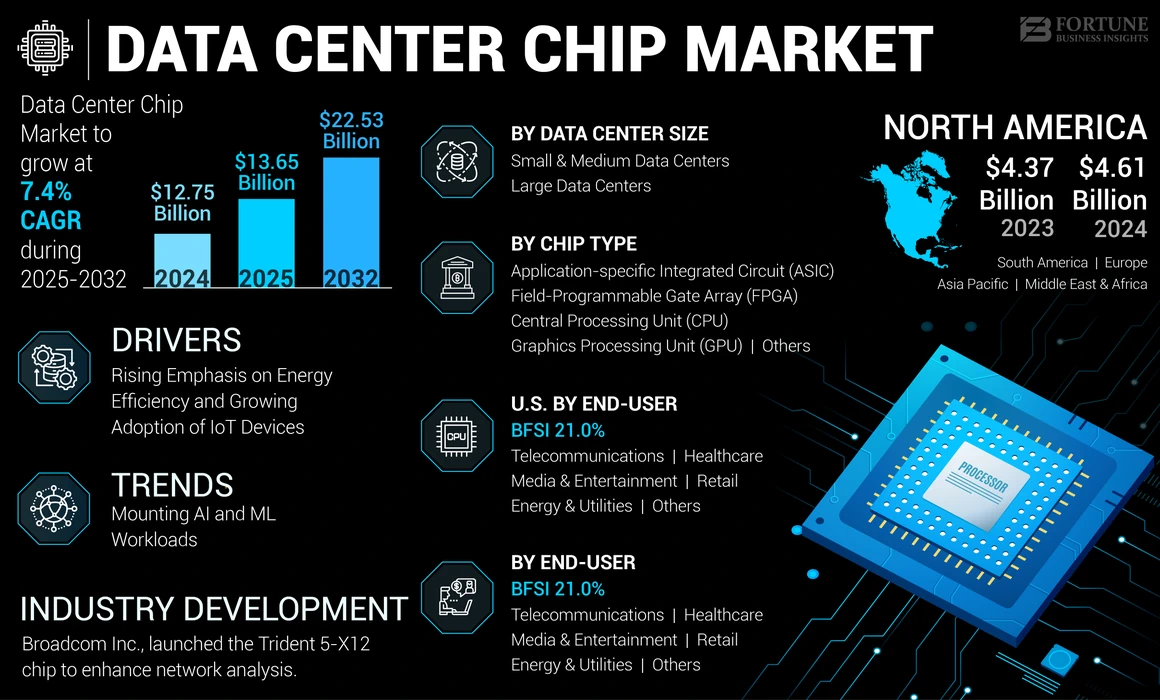

Die globale Marktgröße des Rechenzentrums -Chips wurde im Jahr 2024 mit 12,75 Milliarden USD bewertet. Der Markt wird voraussichtlich von 13,65 Mrd. USD im Jahr 2025 auf 22,53 Mrd. USD bis 2032 wachsen und im Prognosezeitraum einen CAGR von 7,4% aufwiesen. Nordamerika dominierte den globalen Markt mit einem Anteil von 36,63% im Jahr 2023.

Ein Rechenzentrum -Chip ist ein spezieller Chip, der für die Rechen- und Datenverarbeitung von Anforderungen von der Datenverarbeitungsanforderungen ausgelegt istRechenzentrumServer. Zu diesen Chips gehören Central Processing Units (CPUs), Grafikverarbeitungseinheiten (GPUs), anwendungsspezifische integrierte Schaltungen (ASICs) und feldprogrammierbare Gate-Arrays (FPGAs), jeweils unterschiedliche Zwecke, z. B. allgemeine Verarbeitung, Grafikwiederherstellung, anwendungsspezifische Aufgaben und regressive Logikfunktionen. Diese Chips sind entscheidend für die Unterstützung großer Anwendungen, Cloud-Dienste, KI-Workloads und Big Data Analytics und bieten hohe Leistung, Energieeffizienz und Skalierbarkeit. Der Markt wird von technologischen Fortschritten, zunehmendem Datenverkehr und der Notwendigkeit einer effizienten, skalierbaren und kostengünstigen Rechenzentrumsinfrastruktur angetrieben.

Auswirkungen der generativen KI

Steigende Nachfrage nach AI-gesteuerten Anwendungen zur Steigerung der Marktbeschleunigung

Generative KI wirkt sich erheblich auf den Markt aus, indem die Nachfrage nach fortschrittlichen Hochleistungs-Rechenzentrum-Chips vorangetrieben wird. KI-Modelle, einschließlich großer Sprachmodelle (LLMs) wie GPT-4, erfordern immense Rechenleistung und -gedächtnis. Zum Beispiel entwickeln Unternehmen wie NVIDIA und AMD spezialisierte GPUs und KI -Beschleuniger, um diese Anforderungen zu erfüllen. Die erhöhte Nachfrage nach AI-gesteuerten Anwendungen wie Echtzeit-Sprachübersetzung und Bildgenerierung veranlasst Rechenzentren, ihre Infrastruktur zu verbessern. Dieser Trend führt zur Übernahme von Spänen innovativ, die die intensiven Arbeitsbelastungen von übernehmen könnenGenerative Ai, letztendlich das Marktwachstum anerlegt.

Markttrends für Rechenzentren -Chips

Erhöhung der künstlichen Intelligenz (KI) und maschinelles Lernen (ML) Workloads, um das Marktwachstum zu befeuern

AI- und ML -Anwendungen erfordern immense Rechenleistung und spezielle Hardware, um große Datensätze und komplexe Algorithmen effizient zu verarbeiten. Diese Nachfrage treibt die Einführung von Hochleistungschips wie GPUs (Grafikverarbeitungseinheiten), TPUs (Tensor Processing Units) und benutzerdefinierte AI-Beschleuniger vor.

- Beispielsweise ist die A100 Tensor Core GPU von NVIDIA speziell für die Beschleunigung der KI- und ML -Aufgaben entwickelt und bietet im Vergleich zu herkömmlichen CPUs signifikante Verbesserungen der Leistung und Energieeffizienz.

Darüber hinaus die Verbreitung von KI-gesteuerten Diensten wie z.Verarbeitung natürlicher Sprache, Bilderkennung und autonome Systeme steigern die Notwendigkeit fortschrittlicher Rechenzentrumschips weiter.

- Unternehmen wie Microsoft und Amazon investieren stark in die KI -Infrastruktur und integrieren kundenspezifische Chips wie Graviton -Prozessoren von Amazon, um die KI -Verarbeitungsfunktionen zu verbessern.

Dieser Anstieg der AI- und ML -Anwendungen unterstreicht die entscheidende Rolle fortschrittlicher Chips bei der Erfüllung der rechnerischen Anforderungen moderner Rechenzentren und führt zu dem Ausbau des Marktes.

[SV0RM63Y0]

Wachstumsfaktoren für Rechenzentren -Chip -Markt

Wachstum der Betonung der Energieeffizienz und der steigenden Einführung von IoT -Geräten zur Förderung der Markterweiterung

Da Rechenzentren große Mengen an Energie verbrauchen, besteht ein zunehmender Druck, ihren CO2 -Fußabdruck zu verringern. Advanced Data Center -Chips wie die EPYC -Prozessoren von Intel und AMDs EPYC -Prozessoren werden für energieeffiziente Rechenzentren ausgelegt, wodurch der Stromverbrauch verringert wird und gleichzeitig hohe Leistung aufrechterhalten wird. Zum Beispiel,

- Die neuesten GPUs von NVIDIA sind so konstruiert, dass sie überlegene Verarbeitungsleistung mit geringem Energieverbrauch liefern und nachhaltigere Operationen unterstützen.

Darüber hinaus von IoT -Geräten von Smart von SmartHaushaltsgeräteIndustriesensoren produzieren massive Datenmengen, die verarbeitet, analysiert und gespeichert werden müssen, was leistungsstarke und effiziente Chips erfordert. Dieser Anstieg der IoT-Geräte in verschiedenen Sektoren erhöht die Nachfrage nach Hochleistungschips, um den Dateneinstrom effektiv zu verwalten und das Wachstum des Rechenzentrums-Chip-Marktes voranzutreiben. Zum Beispiel,

- Intelligente Städte verlassen sich auf IoT -Sensoren, um Verkehr, Luftqualität und Energieverbrauch zu überwachen. Die Daten dieser Sensoren werden an Rechenzentren gesendet, in denen leistungsstarke Prozessoren wie Intel Xeon oder AMD -EPYC -Chips komplexe Berechnungen durchführen, um umsetzbare Erkenntnisse zu liefern.

Rückhaltefaktoren

Die Komplexität fortschrittlicher Chipherstellungsprozesse kann das Marktwachstum behindern

Die Markterweiterung kann durch die hohen Forschungs- und Entwicklungskosten (F & E) und die Komplexität des Chip -Designs und der Fertigung behindert werden. Die Entwicklung fortschrittlicher Chips erfordert erhebliche Investitionen in fortschrittliche Technologien und Prozesse, die für viele Unternehmen übermäßig kostspielig sein können. Die komplizierte Natur des Chip -Designs und der Fertigung erhöht diese Betriebskosten weiter und erfordert spezielles Fachwissen und umfangreiche Ressourcen. Diese Komplexität kann zu längeren Entwicklungszyklen und erhöhten Produktionskosten führen. Infolgedessen können es sich nur gut finanzierte Unternehmen leisten, effektiv zu innovieren und zu konkurrieren, wodurch das globale Marktwachstum möglicherweise verlangsamt und den Eintritt kleinerer Unternehmen oder Startups in den Markt einschränkt.

Analyse der Marktsegmentierungsanalyse für Rechenzentren -Chips

Nach Chip -Typ -Analyse

Bedarf an der Verwaltung und Ausführung weitreichender Computeraufgaben, um das CPU-Segmentwachstum zu steigern

Basierend auf dem Chip-Typ ist der Markt für Rechenzentrums-Chips in Central Processing Unit (CPU), Graphics Processing Unit (GPU), anwendungsspezifische integrierte Schaltung (ASIC), Feldprogrammiergate-Array (FPGA) und andere unterteilt.

Das CPUS -Segment (Central Processing Units) hat aufgrund ihrer Vielseitigkeit und wesentlichen Rolle bei der Verwaltung und Ausführung einer Vielzahl von Computeraufgaben den höchsten Anteil am Markt. Sie sind entscheidend für die Verarbeitung allgemeiner Arbeitsbelastungen, Ausführen von Betriebssystemen und den Umgang mit verschiedenen Anwendungen, wodurch sie für Rechenzentren von entscheidender Bedeutung sind.

Das GPUS -Segment (Grafics Processing Units) wird voraussichtlich im Prognosezeitraum auf der höchsten CAGR wachsen, da sie überlegene parallele Verarbeitungsfähigkeiten sind, die für die künstliche Intelligenz (KI) von entscheidender Bedeutung sind.maschinelles Lernen (ML),und Deep -Learning -Anwendungen. Ihre Fähigkeit, große Datenberechnungen effizient zu bewältigen, macht sie für datenintensive Aufgaben immer wertvoller.

Durch Endbenutzeranalyse

Aufstrebender Bedarf an Hochleistungsdatenverarbeitungs- und Speicherlösungen, um das Wachstum des Telekommunikationssegments zu steigern

Durch Endbenutzer wird der Markt für Rechenzentrums-Chips in BFSI, Gesundheitswesen, Einzelhandel, Telekommunikations-, Medien- und Unterhaltung, Energie und Versorgungsunternehmen und andere unterteilt.

Das Telekommunikationssegment hat aufgrund seiner massiven Nachfrage nach leistungsstarken Datenverarbeitungs- und Speicherlösungen den höchsten Anteil am Markt, um umfangreiche Netzbetriebsbetrieb und die Einführung der 5G-Infrastruktur zu unterstützen. Der Bedarf an skalierbaren, effizienten und zuverlässigen Chips dieses Sektors, um große Datenmengen zu verwalten und Hochgeschwindigkeitsverbindungskonnektivität zu liefern, fördert das Marktwachstum.

Die Gesundheitsbranche wird voraussichtlich im Zeitraum des Analysezeitraums auf der höchsten CAGR wachsen, da sie zunehmend auf datenintensivTelemedizin, elektronische Gesundheitsakten und fortgeschrittene medizinische Bildgebung. Die Erweiterung dieser digitalen Gesundheitslösungen fördert die Nachfrage nach leistungsstarken und skalierbaren Chips, um große Mengen an medizinischen Daten effizient zu verarbeiten und zu analysieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Analyse des Rechenzentrums Typ

Wachsender Bedarf an robusten und skalierbaren Chips, um das Segmentwachstum zu steigern

Auf der Grundlage des Rechenzentrumsarts wird der Markt in kleine und mittlere Rechenzentren und große Rechenzentren unterteilt.

Das Segment Large Data Centers hat aufgrund ihrer umfangreichen Infrastruktur und einer hohen Kapazität für die Verarbeitung und Speicherung großer Datenmengen den höchsten Marktanteil. Diese Einrichtungen erfordern robuste, skalierbare Chips, um massive Workloads zu bewältigen und eine breite Palette von Anwendungen, einschließlich Cloud -Diensten, Big zu unterstützenDatenanalyseund KI, die ihren erheblichen Marktanteil vorantreiben.

Das Segment kleiner und mittlerer Rechenzentren wird voraussichtlich im Prognosezeitraum am höchsten CAGR wachsen, da die Nachfrage nach lokalisierten und skalierbaren Lösungen, die eine kostengünstige und effiziente Verarbeitung und Speicherung für Unternehmen bieten, für Unternehmen bieten. Da Unternehmen flexible lokale Lösungen für Datenmanagement und Edge Computing suchen, beschleunigt sich die Einführung kleinerer Rechenzentren und treibt das schnelle Marktwachstum vor.

Regionale Erkenntnisse

Der globale Marktumfang wird in fünf Regionen klassifiziert: Nordamerika, Europa, asiatisch -pazifisch, dem Nahen Osten und Afrika und Südamerika.

North America Data Center Chip Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hat aufgrund seiner fortschrittlichen Infrastruktur, erheblichen Investitionen in die THIP -Technologie der Rechenzentrums -ChIP und eine hohe Nachfrage nach Datenverarbeitung, die von großen Technologieunternehmen und Finanzinstitutionen angetrieben werden. Die starke technologische Basis der Region und die frühzeitige Einführung von Innovationen tragen zu ihrer führenden Marktposition bei.

Europa hat den zweithöchsten Anteil am Markt aufgrund seiner fortgeschrittenen IT-Infrastruktur, der starken Schwerpunkt auf Datenschutzbestimmungen wie DSGVO und erheblichen Investitionen und Entwicklungen im Sektor des Rechenzentrums durch große Technologieunternehmen wie ARM Neoverse V2. Der Fokus der Region aufDigitale Transformationund nachhaltige Rechenzentrumspraktiken unterstützen die erhebliche Marktpräsenz weiter.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der asiatisch -pazifische Markt wird voraussichtlich über den Analysezeitraum am höchsten CAGR wachsen. Dies ist auf eine schnelle Digitalisierung, die Erhöhung der Cloud -Einführung und die erheblichen Investitionen in die Infrastruktur von Rechenzentren durch Tech -Riesen und -regierungen in Ländern wie China, Japan und Indien zurückzuführen. Darüber hinaus treiben die Sektoren der Region und den Telekommunikationssektor die hohe Nachfrage nach Rechenzentrumschips zur Unterstützung neuer Technologien und groß angelegten Datenvorgängen vor.

Der Markt aus dem Nahen Osten und Afrika wird voraussichtlich auf der zweithöchsten CAGR wachsen, da die Investitionen in Infrastruktur und digitale Transformationsinitiativen zunehmend Investitionen in die Rechenzentrumsdatum haben. Darüber hinaus soll die wachsende Nachfrage nach Cloud -Diensten, Datenspeichern und Verarbeitung in Schwellenländern in Kombination mit regionalen Regierungsinitiativen die Einführung der Technologie erhöhen.

Südamerika wird voraussichtlich im Prognosezeitraum in einem durchschnittlichen CAGR wachsen, da mäßige Investitionen in die Infrastruktur und digitale Dienste des Rechenzentrums in Anspruch genommen werden. Während es eine zunehmende Nachfrage nach gibtCloud ComputingDas Wachstum der Region wird im Vergleich zu anderen Regionen durch wirtschaftliche Herausforderungen und langsamere Einführung der Technologie manipuliert.

Hauptakteure der Branche

Wichtige Spieler starten neue Produkte, um die Marktpositionierung zu stärken

Die Marktteilnehmer starten neue Lösungen, um ihre Marktpositionen zu stärken, indem sie den Wettbewerbern vorbehalten, sich mit verschiedenen Verbraucherbedürfnissen befassen und die neuesten technologischen Fortschritte nutzen. Sie priorisieren strategische Zusammenarbeit, Portfolioverbesserung und Akquisitionen, um ihre Produktportfolios zu stärken. Solche strategischen Produkteinführungen helfen den Akteuren der Branche, ihren Marktanteil des Rechenzentrums -Chips zu erhöhen.

Liste der Top -Rechenzentrums -Chip -Unternehmen:

- Intel Corporation (USA)

- Erweiterte Mikrogeräte (AMD)(UNS.)

- Nvidia Corporation (USA)

- Broadcom Inc. (USA)

- Qualcomm Technologies, Inc. (USA)

- Micron Technology, Inc. (USA)

- Samsung (Südkorea)

- Marvell Technology Group Ltd.(UNS.)

- Huawei Technologies Co. Ltd. (China)

- Cisco Systems, Inc.(UNS.)

- Arm Limited(VEREINIGTES KÖNIGREICH.)

Schlüsselentwicklungen der Branche:

- Im Juni 2024, Intel kündigte KI -Chips für Rechenzentren an, um mit Nvidia und AMD zu konkurrieren. Der neue XEON 6-Prozessor bietet eine verbesserte Leistung und Leistungseffizienz für Workloads mit hoher Intensitätsdatenzentrum.

- Im März 2024Nvidia erklärte, dass TSMC und Synopsys seine Computer -Lithografie -Plattform zum Fortschreiten verwendenHalbleiterChipherstellung. TSMC und Synopsys haben Nvidia Culitho in ihre Systeme integriert, um die Herstellung von Chips zu beschleunigen und zukünftige Nvidia Blackwell Architecture GPUs zu unterstützen.

- Im März 2024, Samsung Electronics gründete ein Forschungslabor, um neue Halbleiter für künstliche Allgemeine Intelligenz (AGI) zu schaffen. Das Labor würde Chips für Großsprachenmodelle entwickeln, wobei die effiziente Schlussfolgerung betont und die Leistung und Unterstützung für größere Modelle verbessert und gleichzeitig die Leistung und Kosten senkt.

- Im November 2023Broadcom Inc. kündigte den Start des Trident 5-X12-Chips mit der NETGNT On-Chip Inference Engine an. Es erweitert die Standardpipeline für Paketverarbeitung durch maschinelles Lernen, um Verkehrsmuster über den gesamten Chip zu erkennen und die Netzwerkanalyse zu verbessern.

- Im November 2023, Qualcomm stellte den Cloud AI 100 Ultra vor, eine KI -Inferenzkarte, die für generative KI und große Sprachmodelle entwickelt wurde. Es bietet bis zu vierfache Leistung seines Vorgängers und unterstützt 100 Milliarden Parametermodelle auf einer einzelnen 150-Watt-Karte.

- Im Mai 2023, Nvidia und Softbank Group Corp. arbeiteten auf einer fortschrittlichen Plattform für generative KI und die 5G/6G -Anwendungen zusammen und nutzten den Nvidia GH200 Grace Hopper Superchip. Darüber hinaus strategiert SoftBank, um diese Technologie in neuen, verteilten KI -Rechenzentren in ganz Japan einzusetzen.

Berichterstattung

Der Bericht enthält eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie führende Unternehmen, Produkt-/Servicetypen und führende Anwendungen des Produkts. Außerdem bietet der Bericht Einblicke in die Markttrends und hebt wichtige Entwicklungen der Branche hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 7,4% von 2025 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Nach Chip -Typ

Von Endbenutzer

Nach Rechenzentrumstyp

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Markt bis 2032 22,53 Milliarden USD erreichen.

Im Jahr 2024 wurde der Markt mit 12,75 Milliarden USD bewertet.

Der Markt wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,4% wachsen

Das CPU -Segment (Central Processing Unit) ist nach Typ das führende Segment auf dem Markt.

Die wachsende Betonung der Energieeffizienz und die steigende Einführung von IoT -Geräten ist ein Schlüsselfaktor, der die Markterweiterung vorantreibt.

Intel Corporation, Advanced Micro Devices (AMD), NVIDIA Corporation und Broadcom Inc. sind die Top -Akteure auf dem Markt.

Nordamerika hat den höchsten Marktanteil.

Nach dem Rechenzentrumstyp wird erwartet, dass das Segment kleiner und mittlerer Rechenzentren im Prognosezeitraum am höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 140

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf