Marktgröße, Anteil und Branchenanalyse für Cloud Computing im Gesundheitswesen, nach Bereitstellungsmodell (Public Cloud, Private Cloud und Hybrid Cloud), nach Servicemodell (Software as a Service (SaaS), Platform as a Service (PaaS) und Infrastructure as a Service (IaaS)), nach Anwendung (klinische Informationssysteme (CIS) und nichtklinische Informationssysteme (NCIS)), nach Endbenutzer (Gesundheitsdienstleister und Kostenträger im Gesundheitswesen) und regionale Prognose, 2026-2034

Marktgröße für Cloud Computing im Gesundheitswesen

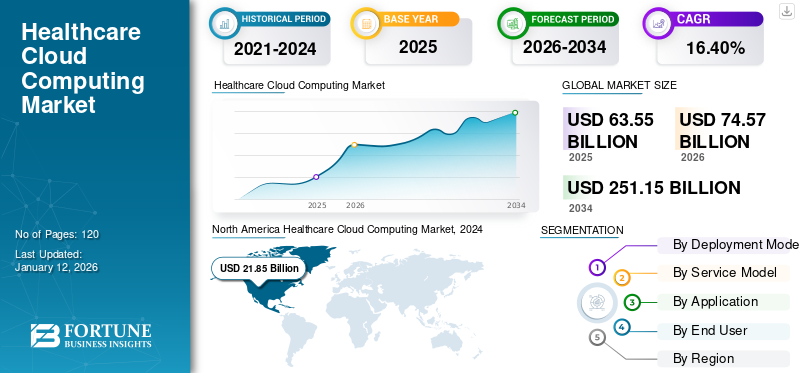

Die globale Marktgröße für Cloud-Computing im Gesundheitswesen wurde im Jahr 2025 auf 63,55 Milliarden US-Dollar geschätzt und soll von 74,57 Milliarden US-Dollar im Jahr 2026 auf 251,15 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 16,40 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für Cloud-Computing im Gesundheitswesen mit einem Anteil von 39,60 % im Jahr 2025.

Cloud Computing ist eine beliebte Technologie, die in der Gesundheitsbranche in großem Umfang eingesetzt wird, um den Einsatz von Remote-Servern zu ermöglichen, auf die über das Internet zugegriffen werden kann, um Gesundheitsdaten zu speichern, zu verwalten und zu verarbeiten. Einer der wichtigsten und wichtigsten Gründe für die Entscheidung des Gesundheitswesens für Cloud-Computing-Technologie ist die Echtzeitverfügbarkeit von Computerressourcen, zDatenspeicherungund Rechenleistung. Darüber hinaus ermöglicht die Cloud-Computing-Technologie Gesundheitsdienstleistern den Zugriff auf Patienteninformationen von überall und erleichtert so eine bessere Patientenversorgung und -koordination. Dies ist insbesondere für die Telemedizin und die Fernüberwachung von Patienten von Vorteil. Darüber hinaus ermöglicht diese Technologie den nahtlosen Austausch von Patientendaten zwischen verschiedenen Gesundheitsdienstleistern, wodurch die Zusammenarbeit verbessert und sichergestellt wird, dass alle Anbieter über aktuelle Informationen verfügen. Diese Faktoren werden eine wichtige Rolle bei der Förderung des Marktwachstums im Prognosezeitraum spielen.

Die COVID-19-Pandemie beschleunigte die Einführung von Cloud-Computing-Lösungen zur Unterstützung von Remote-Arbeit, Telemedizin und Datenaustausch. Gesundheitsdienstleister stellten schnell auf cloudbasierte Systeme um, um die Kontinuität der Versorgung und die betriebliche Effizienz auch unter Lockdown-Bedingungen sicherzustellen. Gesundheitsorganisationen haben die Investitionen in ihre Cloud-Infrastruktur und -Dienste erheblich erhöht, um ihre digitalen Fähigkeiten zu verbessern. Dazu gehörten Investitionen in Telemedizinplattformen, elektronische Gesundheitsakten (EHRs) und Datenanalysetools.

Im Rahmen der Arbeit umfasste der Bericht Lösungen von Unternehmen wie Amazon Web Services, Inc., Microsoft, IBM Corporation, Siemens Healthcare Private Limited, CareCloud, Inc., Cleardata und anderen.

AUSWIRKUNGEN GENERATIVER KI

Wachsende Nachfrage nach verbesserter Datenanalyse und Erkenntnissen im Cloud Computing im Gesundheitswesen, um das Marktwachstum anzukurbeln

Generative KI-Tools sind in der Lage, große Datensätze zu analysieren, um Muster und Anomalien zu erkennen und so die Diagnosegenauigkeit zu verbessern. Diese Tools können Daten aus verschiedenen in der Cloud gespeicherten Quellen wie Krankenakten, Bildgebungsstudien und generischen Daten integrieren und verarbeiten, was zu präziseren und zeitnahen Diagnosen führt. Darüber hinaus kann generative KI Patientenergebnisse vorhersagen, indem sie historische Daten analysiert und Risikofaktoren identifiziert. Dadurch können Gesundheitsdienstleister die Patientenversorgung proaktiv steuern, insbesondere bei chronischen Krankheiten und komplexen Erkrankungen. Zum Beispiel,

- Im September 2023, CareCloud arbeitete mit Google Cloud zusammen, um ambulante Praxen sowie kleine und mittlere Gesundheitsdienstleister beim Einsatz generativer KI-Technologie zu unterstützen und so die betriebliche Effizienz zu steigern.

Durch die Nutzung der in der Cloud gespeicherten Daten könnengenerative KIkann personalisierte Behandlungspläne erstellen, die auf einzelne Patienten zugeschnitten sind, basierend auf ihrer Krankengeschichte, genetischen Informationen und Lebensstilfaktoren. Dies führt zu einer effektiveren und effizienteren Pflege. Es wird erwartet, dass diese Faktoren das Wachstum des Cloud-Computing-Marktes im Gesundheitswesen im Prognosezeitraum ankurbeln werden.

Markttrends für Cloud Computing im Gesundheitswesen

Verstärkte Akzeptanz von Telegesundheitsdiensten bei Gesundheitsdienstleistern, um das Marktwachstum anzukurbeln

Die COVID-19-Pandemie beschleunigte die Einführung von Telegesundheitsdiensten, die in Bezug auf Datenspeicherung, Sicherheit und Echtzeitkommunikation stark auf Cloud Computing angewiesen sind. Dieser Trend setzt sich fort, da Patienten und Anbieter die Bequemlichkeit und Effizienz von Fernkonsultationen erkennen. Gesundheitsdienstleister nutzen zunehmend integrierte Cloud-Plattformen, die Telemedizin mit elektronischen Gesundheitsakten (EHRs), Terminplanungs- und Abrechnungssystemen kombinieren und so die betriebliche Effizienz und Patientenversorgung verbessern. Cloud Computing unterstützt die Speicherung und Analyse großer Mengen an Patientendaten und ermöglicht personalisierte Behandlungspläne auf der Grundlage individueller Gesundheitsprofile, genetischer Informationen und Lebensstilfaktoren. Zum Beispiel,

- Januar 2023:Masimo und Philips sind eine Partnerschaft eingegangen, um die Möglichkeiten der Patientenüberwachung in Heim-Telemedizinanwendungen durch den Einsatz der fortschrittlichen Gesundheitsüberwachungsuhr W1 von Masimo zu verbessern. Diese Uhr misst präzise Pulsoximetrie und andere nützliche Gesundheitsinformationen.

Diese Faktoren spielen eine wichtige Rolle bei der zunehmenden Akzeptanz von Telegesundheitsdiensten bei Gesundheitsdienstleistern, was das Wachstum des Cloud-Computing-Marktes im Gesundheitswesen im Prognosezeitraum ankurbeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Cloud-Computing-Markt im Gesundheitswesen

Die wachsende Nachfrage nach verbesserter Datenzugänglichkeit und personalisierter Medizin treibt das Marktwachstum voran

Cloud Computing ermöglicht es Gesundheitsdienstleistern, jederzeit und überall auf Patientendaten zuzugreifen, was eine bessere Koordination der Pflege und bessere Patientenergebnisse ermöglicht. Dies ist besonders vorteilhaft fürTelegesundheitund Fernüberwachung von Patienten. Die Möglichkeit, große Datensätze in der Cloud zu analysieren, unterstützt die Entwicklung personalisierter Behandlungspläne auf der Grundlage individueller Patientendaten, einschließlich genetischer Informationen und Krankengeschichte.

Darüber hinaus unterstützen Cloud-Plattformen die Interoperabilität und ermöglichen die nahtlose Zusammenarbeit verschiedener Gesundheitssysteme und Anwendungen. Dies verbessert die Zusammenarbeit zwischen Gesundheitsdienstleistern und verbessert die Gesundheitsbranche. Darüber hinaus ermöglichen cloudbasierte Patientenportale den Patienten den Zugriff auf ihre Gesundheitsakten, die Kommunikation mit Anbietern und die proaktive Verwaltung ihrer Gesundheit, wodurch eine stärkere Einbindung und Beteiligung der Patienten an ihrer eigenen Pflege gefördert wird. Diese Faktoren spielen eine entscheidende Rolle beim weltweiten Wachstum des Cloud-Computing-Marktes im Gesundheitswesen.

EINHALTENDE FAKTOREN

Bedenken hinsichtlich der Datensicherheit und hohe Anschaffungskosten können das Marktwachstum behindern

Gesundheitsdaten sind äußerst sensibel und wertvoll und daher ein Hauptziel für Cyberangriffe. Das Risiko von Datenschutzverletzungen und unbefugtem Zugriff kann Gesundheitsorganisationen davon abhalten, Cloud-Lösungen einzuführen. Die Gewährleistung der Vertraulichkeit von Patientendaten ist von entscheidender Bedeutung. Jeder Kompromiss kann zu rechtlichen Konsequenzen und einem Vertrauensverlust bei den Patienten führen, was Gesundheitsdienstleister vor der Einführung der Cloud zurückschrecken lässt.

Darüber hinaus können die Anfangsinvestitionen für Migration, Schulung und Integration erheblich sein, insbesondere für kleinere Gesundheitsdienstleister. Abonnementgebühren, Datenspeicherung und Wartungskosten können sich im Laufe der Zeit summieren und möglicherweise die Budgets von Gesundheitsorganisationen belasten, insbesondere von solchen mit begrenzten finanziellen Ressourcen. Es wird erwartet, dass diese Faktoren das Wachstum des Marktes behindern.

Marktsegmentierungsanalyse für Cloud Computing im Gesundheitswesen

Durch Analyse des Bereitstellungsmodells

Der wachsende Bedarf an skalierbarer und kosteneffizienter Infrastruktur steigert die Nachfrage nach der Bereitstellung öffentlicher Clouds

Basierend auf dem Bereitstellungsmodell ist der Markt in Public Cloud, Private Cloud und unterteiltHybrid-Cloud.

Das Public-Cloud-Segment war mit einem Marktanteil von 54,72 % im Jahr 2026 führend auf dem Markt, da keine erheblichen Vorabinvestitionen in die IT-Infrastruktur erforderlich sind. Gesundheitsorganisationen können Dienstleistungen auf Abonnementbasis bezahlen, wodurch die Investitionsausgaben gesenkt und die Kosten auf die Betriebsbudgets verlagert werden. Die Public Cloud bietet skalierbare Ressourcen, die je nach Bedarf angepasst werden können. Diese Flexibilität ermöglicht es Gesundheitsdienstleistern, die Kosten effektiv zu verwalten, indem sie in Spitzenzeiten aufstocken und bei geringerer Nachfrage verkleinern.

Es wird erwartet, dass das Hybrid-Cloud-Segment im Prognosezeitraum die höchste CAGR verzeichnen wird, da es Gesundheitsorganisationen ermöglicht, die Ressourcenzuteilung zu optimieren, indem kritische Arbeitslasten und sensible Daten in privaten Clouds gehalten und weniger kritische Anwendungen in kostengünstige öffentliche Clouds verlagert werden. Durch die Nutzung öffentlicher Cloud-Ressourcen für nicht sensible Vorgänge können Unternehmen den Bedarf an teurer Infrastruktur vor Ort reduzieren und so den Kapitalaufwand senken.

Durch Servicemodellanalyse

Die wachsende Nachfrage nach innovativen und einfach zu implementierenden Lösungen bei Gesundheitsdienstleistern steigerte die Nachfrage nach SaaS-Lösungen

Basierend auf dem Servicemodell wird der Markt in Software as a Service (SaaS), Platform as a Service (PaaS) und Infrastructure as a Service (IaaS) eingeteilt.

Das Software-as-a-Service-Segment (SaaS) war mit einem Marktanteil von 49,46 % im Jahr 2026 der Marktführer. SaaS-Lösungen sind in der Regel einfach zu implementieren und erfordern nur minimale IT-Ressourcen für Wartung und Aktualisierungen, sodass sich Gesundheitsorganisationen auf die Patientenversorgung und nicht auf die Verwaltung der IT-Infrastruktur konzentrieren können. Darüber hinaus aktualisieren SaaS-Anbieter ihre Plattformen kontinuierlich mit den neuesten Funktionen und Weiterentwicklungen, sodass Gesundheitsorganisationen modernste Technologie nutzen können, ohne dass kostspielige Upgrades oder Migrationen erforderlich sind.

Infrastruktur als Service (IaaS)wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Es macht Vorabinvestitionen in die Hardware-Infrastruktur überflüssig, da Gesundheitsdienstleister die Rechenressourcen nach dem „Pay-as-you-go“-Prinzip bezahlen können, wodurch die Gesamtkosten für die IT gesenkt werden. Darüber hinaus bieten IaaS-Anbieter in der Regel robuste Disaster-Recovery-Lösungen an, einschließlich Datenreplikations- und Failover-Funktionen, um sicherzustellen, dass Gesundheitsorganisationen sich nach unvorhergesehenen Katastrophen oder Störungen schnell erholen können. Daher wird erwartet, dass sie das Marktwachstum in den kommenden Jahren ankurbeln werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Die steigende Nachfrage nach elektronischen Patientenakten bei Gesundheitsdienstleistern steigerte die Nachfrage nach klinischen Informationssystemen

Je nach Anwendung wird der Markt in klinische Informationssysteme (elektronische Patientenakten, Bildarchivierungs- und Kommunikationssystem, Radiologie-Informationssystem und andere) und nichtklinische Informationssysteme (Umsatzzyklusmanagement, Abrechnungs- und Kontenverwaltungslösung und andere).

Das Segment der klinischen Informationssysteme (CIS) dominierte den Markt mit einem Marktanteil von 62,06 % im Jahr 2026. Cloudbasierte elektronische Patientenakten (EHR) können in andere Gesundheitssysteme und -geräte integriert werden, was den nahtlosen Datenaustausch zwischen verschiedenen Gesundheitsdienstleistern von jedem Ort mit Internetverbindung aus erleichtert und sicherstellt, dass Patienteninformationen über alle Gesundheitssysteme hinweg zugänglich sind.

Es wird erwartet, dass das Segment Nicht-klinische Informationssysteme (NCIS) im Prognosezeitraum die höchste CAGR verzeichnen wird, da cloudbasierte Lösungen Abrechnungs- und Kontoverwaltungsaufgaben automatisieren, den manuellen Aufwand reduzieren und Verwaltungsabläufe rationalisieren. Diese Effizienz führt zu schnelleren Bearbeitungszeiten und weniger Fehlern. Es wird erwartet, dass diese Faktoren das Marktwachstum im Prognosezeitraum ankurbeln.

Durch Endbenutzeranalyse

Die zunehmende Einführung einfacher Barrierefreiheitslösungen steigerte die Nachfrage nach Cloud-Computing-Technologie bei Gesundheitsdienstleistern

Basierend auf dem Endverbraucher wird der Markt in Gesundheitsdienstleister (Krankenhäuser, Apotheken, Diagnose- und Bildgebungszentren sowie ambulante Zentren) und Gesundheitskostenträger (öffentliche Kostenträger und private Kostenträger) kategorisiert.

Das Segment Gesundheitsdienstleister eroberte im Jahr 2024 den maximalen Marktanteil. Cloud-ComputingDank der Technologie können Gesundheitsdienstleister von jedem Ort mit Internetverbindung aus auf Patientenakten, medizinische Bilder und andere wichtige Daten zugreifen. Diese Zugänglichkeit verbessert die Zusammenarbeit zwischen medizinischem Fachpersonal und ermöglicht die Fernüberwachung von Patienten und Telemedizin.

Das Segment der Kostenträger im Gesundheitswesen wird im Jahr 2026 einen Marktanteil von 58,05 % ausmachen. Cloudbasierte Lösungen automatisieren und rationalisieren Kostenträgerprozesse wie die Bearbeitung von Ansprüchen, die Registrierung von Mitgliedern und die Überprüfung der Berechtigung. Diese Automatisierung reduziert den manuellen Aufwand, beschleunigt die Bearbeitungszeiten und verbessert die allgemeine betriebliche Effizienz.

REGIONALE EINBLICKE

Nach Regionen wurde der Markt in fünf Hauptregionen analysiert, nämlich Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

North America Healthcare Cloud Computing Market, 2024

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt mit einer Bewertung von 25,39 Milliarden US-Dollar im Jahr 2025 und 29,55 Milliarden US-Dollar im Jahr 2026. Die zunehmende Akzeptanz von Cloud-Diensten, KI und Big-Data-Anwendungen hat zu einem Anstieg der Nachfrage nach Cloud-Computing im Gesundheitswesen in der Region geführt. Cloud Computing ermöglicht es Gesundheitsorganisationen, fortschrittliche Technologien wie künstliche Intelligenz (KI), maschinelles Lernen und prädiktive Analysen zu nutzen. Diese Technologien können dazu beitragen, die klinische Entscheidungsfindung zu verbessern, die Patientenversorgung zu personalisieren und die betriebliche Effizienz zu optimieren. Diese Faktoren spielen eine wichtige Rolle, um das Marktwachstum in der Region anzukurbeln. Es wird erwartet, dass der US-Markt bis 2026 ein Volumen von 20,87 Milliarden US-Dollar erreichen wird.

- Im September 2023Laut einer von Global Healthcare Exchange (GHX) durchgeführten Umfrage planen fast 70 % der US-amerikanischen Gesundheitssysteme und Krankenhäuser, bis 2026 cloudbasierte Lösungen für das Lieferkettenmanagement zu implementieren.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR verzeichnen wird. Viele Länder in der Region erleben eine rapide Krisedigitale Transformationin verschiedenen Sektoren, einschließlich des Gesundheitswesens. Regierungen und Gesundheitsorganisationen investieren stark in digitale Gesundheitsinitiativen, um die Gesundheitsversorgung und die Patientenergebnisse zu verbessern. Die wachsende Bevölkerung der Region und der steigende Gesundheitsbedarf setzen die Gesundheitssysteme unter Druck, effizienter und skalierbarer zu sein. Cloud Computing bietet eine Lösung, um dieser wachsenden Nachfrage gerecht zu werden, indem es eine skalierbare und flexible IT-Infrastruktur bereitstellt. Der japanische Markt soll bis 2026 ein Volumen von 3,51 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,88 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,84 Milliarden US-Dollar erreichen.

Es wird erwartet, dass Europa in den kommenden Jahren eine bemerkenswerte CAGR verzeichnen wird. Cloud-Anbieter in Europa investieren stark in Sicherheitsmaßnahmen zum Schutz sensibler Gesundheitsdaten. Durch die Einhaltung strenger Sicherheitsstandards und -vorschriften wie dem Health Insurance Portability and Accountability Act (HIPPA) bietet Cloud Computing Gesundheitsorganisationen Sicherheit in Bezug auf Datenschutz und Compliance. Darüber hinaus haben verschiedene europäische Regierungen und die Europäische Union Initiativen gestartet und Mittel bereitgestellt, um die digitale Transformation des Gesundheitswesens zu unterstützen. Zu diesen Bemühungen gehört die Förderung der Einführung von Cloud Computing, um die Gesundheitsversorgung und -effizienz zu verbessern. Der britische Markt wird bis 2026 voraussichtlich 3,69 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 3,49 Milliarden US-Dollar erreichen wird.

- Im Dezember 2023hat die Europäische Kommission eine Reihe von Ausschreibungen im Wert von über 194 Millionen US-Dollar in den Bereichen Daten, künstliche Intelligenz, Cloud-to-Edge-Infrastruktur und digitale Kompetenzen gestartet. Es wird erwartet, dass diese strategischen Investitionen eine entscheidende Rolle bei der Gestaltung dieses digitalen Jahrzehnts in Europa spielen werden.

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum erwartet. Viele Regierungen in der MEA-Region priorisieren digitale Gesundheitsinitiativen zur Modernisierung ihrer Gesundheitssysteme. Beispielsweise umfassen die Vision 2030 Saudi-Arabiens und die Vision 2021 der VAE erhebliche Investitionen in die IT-Infrastruktur des Gesundheitswesens, einschließlich Cloud Computing.

Darüber hinaus wächst der Markt in Südamerika stetig, da sich die Gesundheitsinfrastruktur in vielen Teilen der Region noch im Aufbau befindet. Cloud Computing bietet eine Möglichkeit, traditionelle Infrastrukturherausforderungen zu überwinden, indem es skalierbare und flexible IT-Ressourcen bereitstellt, ohne dass umfangreiche Investitionen in die physische Infrastruktur erforderlich sind.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer konzentrieren sich auf Partnerschafts- und Akquisitionsstrategien, um ihre Analysedienste weltweit zu erweitern

Wichtige Akteure konzentrieren sich darauf, ihre geografische Präsenz auf der ganzen Welt durch die Präsentation branchenspezifischer Dienstleistungen auszubauen. Wichtige Akteure konzentrieren sich strategisch auf Fusionen und Übernahmen mit regionalen Akteuren, um ihre Dominanz über Regionen hinweg aufrechtzuerhalten. Top-Marktteilnehmer bringen neue Lösungen auf den Markt, um ihre Kundenbasis zu vergrößern. Eine Erhöhung der kontinuierlichen F&E-Investitionen für Produktinnovationen fördert die Marktexpansion. Daher setzen Spitzenunternehmen diese strategischen Initiativen rasch um, um ihre Wettbewerbsfähigkeit auf dem Markt aufrechtzuerhalten.

Liste der führenden Cloud-Computing-Unternehmen im Gesundheitswesen:

- Amazon Web Services, Inc. (USA)

- CareCloud, Inc. (USA)

- Siemens Healthcare Private Limited(Deutschland)

- Microsoft (USA)

- Dell Inc. (USA)

- IBM Corporation(UNS.)

- Oracle Corporation (USA)

- Google LLC (USA)

- CLEARDATA (USA)

- Koninklijke Philips NV (Niederlande)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024:Athenahealth, ein Anbieter vonElektronische Gesundheitsakten (EHRs)führte spezielle EHR-Lösungen ein, um den Anforderungen von Frauengesundheits- und Notfallversorgungsorganisationen gerecht zu werden.

- November 2023:Philips hat HealthSuite Imaging auf den Markt gebracht, ein cloudbasiertes PACS (Picture Archiving and Communication System). Es bietet integrierte Berichterstellung, Hochgeschwindigkeits-Fernzugriff für Diagnoseauswertungen und KI-gestützte Workflow-Orchestrierung, um den Aufwand für die IT-Verwaltung zu reduzieren.

- März 2023: Fujitsu hat eine neue cloudbasierte Gesundheitsdatenplattform eingeführt, die Gesundheits- und gesundheitsbezogene Daten sicher sammelt, speichert und nutzt. Fujitsu hat diese Plattform in Zusammenarbeit mit Microsoft Azure entwickelt.

- Juni 2022:Siemens hat Siemens Xcelerator eingeführt, um die digitale Transformation und Wertschöpfung für Kunden jeder Größe in verschiedenen Branchen voranzutreiben. Diese Plattform umfasst Hardware, Software und digitale Dienste, die das Internet der Dinge (IoT) unterstützen, um die Produktivität und Wettbewerbsfähigkeit der Kunden zu steigern.

- März 2022:CareCloud, Inc. stellte CareCloud Remote vor, eine neuartige digitale Gesundheitslösung, die das Überweisungsmanagement rationalisiert und den Personaleinsatz für das Fallmanagement zu Hause verbessert.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,40 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Bereitstellungsmodell

Nach Servicemodell

Auf Antrag

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Bis 2034 wird der Markt voraussichtlich einen Wert von 251,15 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 63,55 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,40 % wachsen.

Basierend auf dem Servicemodell wird erwartet, dass Software as a Service (SaaS) marktführend sein wird.

Die zunehmende Digitalisierung und Cloud-Einführung in den Branchen sind die Faktoren, die das Marktwachstum vorantreiben.

Amazon Web Services, Inc., Microsoft, IBM Corporation, Siemens Healthcare Private Limited, CareCloud, Inc. und Cleardata sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Basierend auf den Endverbrauchern wird erwartet, dass die Kostenträger im Gesundheitswesen im Prognosezeitraum die höchste CAGR verzeichnen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf