Marktgröße, Anteil und Branchenanalyse für Kohlevergasung, nach Zufuhrart (Aufschlämmungszufuhrart und Trockenzufuhrart), nach Vergaser (Festbett, Wirbelschicht und Flugstrombett) und nach Anwendung (Düngemittel, Stromerzeugung, Wasserstoffproduktion, Chemie und andere) und regionale Prognose, 2026–2034

Marktgröße für Kohlevergasung

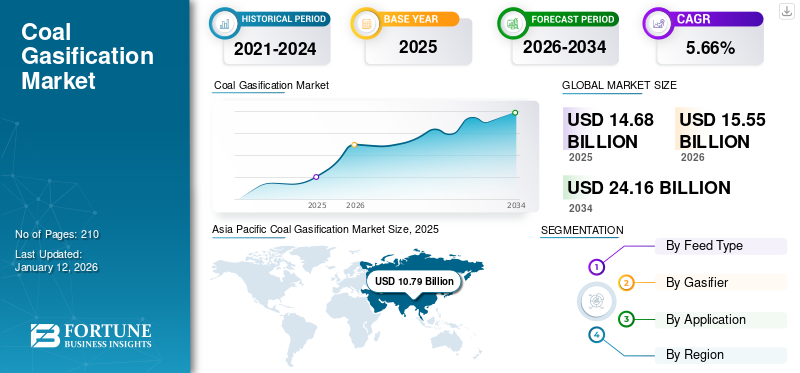

Die globale Marktgröße für Kohlevergasung wurde im Jahr 2025 auf 14,68 Milliarden US-Dollar geschätzt und wird voraussichtlich von 15,55 Milliarden US-Dollar im Jahr 2026 auf 24,16 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,66 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 73,51 % im Jahr 2025. Der Markt für Kohlevergasung in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 1,59 Milliarden US-Dollar erreichen.

Der Kohlevergasungsmarkt liefert weltweit, insbesondere im asiatisch-pazifischen Raum, hervorragende Ergebnisse in Bezug auf Düngemittel, Chemikalien und Wasserstoffproduktion. Auch die wachsende Zahl methanolhaltiger Kraftstoffe, die in Flugzeugen und Hybridfahrzeugen zum Einsatz kommen, wird das Marktwachstum in Zukunft beschleunigen. Der Großteil der Kohle wird in herkömmlichen Kohlekraftwerken verbrannt, kann aber auch in Gas, Strom, Wasserstoff und andere Energieprodukte umgewandelt werden. Die Kohlevergasung ist ein thermochemisches Verfahren, bei dem Kohle durch Hitze und Druck in ihre primären chemischen Bestandteile zerlegt wird. Das resultierende Synthesegas besteht hauptsächlich ausKohlenmonoxidund Wasserstoff und manchmal andere gasförmige Verbindungen. Synthesegas kann zur Stromerzeugung, zur energieeffizienten Brennstoffzellentechnologie oder als chemische „Bausteine“ für industrielle Zwecke genutzt werden. Um die Wasserstoffeinsparung zu erhöhen, kann auch Wasserstoff extrahiert werden. Diese Verbesserungen dauern an und die Forscher konzentrieren sich weiterhin auf die Verbesserung der Kohlevergasungstechnologie, um diese und andere potenzielle zukünftige Anwendungen zu realisieren.

Überblick über den globalen Markt für Kohlevergasung

Marktgröße:

- Wert 2025: 14,68 Milliarden US-Dollar

- Wert 2026: 15,55 Milliarden US-Dollar

- Prognosewert 2034: 24,16 Milliarden US-Dollar, mit einer durchschnittlichen jährlichen Wachstumsrate von 5,66 % von 2026 bis 2034

Marktanteil:

- Regionalleiter: Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Marktanteil von 73,51 %, angeführt von großen Kohle-Methanol- und Kohle-Chemie-Projekten in China, Indien, Japan und Indonesien.

- Am schnellsten wachsender Markt: Der US-Markt wird bis 2032 voraussichtlich 1,59 Milliarden US-Dollar erreichen, angetrieben durch Chancen in der Stromerzeugung, Wasserstoffproduktion und Chemie trotz wettbewerbsfähiger Erdgaspreise.

- Anwendungsleiter: Das Segment der Stromerzeugung war im Jahr 2024 führend auf dem Markt und profitierte von der breiten Verfügbarkeit von Kohle und den Fortschritten bei saubereren, hocheffizienten Vergasungstechnologien.

Branchentrends:

- Wachstum des integrierten Gasifizierungs-Kombinationszyklus (IGCC).: Hocheffiziente, emissionsarme IGCC-Anlagen ersetzen zunehmend traditionelle Kohlekraftwerke.

- Unterirdische Kohlevergasung (UCG): Zunehmende Akzeptanz der Wasserstoffproduktion und sauberer Kohlenutzung, unterstützt durch Pilotprojekte in China, der Mongolei und Australien.

- Vielseitige Ausgabeanwendungen: Zunehmender Einsatz von Synthesegas für Düngemittel, Chemikalien, Wasserstoff, synthetisches Erdgas und flüssige Kraftstoffe.

Treibende Faktoren:

- Steigender Wasserstoffbedarf: Durch die Kohlevergasung werden etwa 18 % des weltweiten Wasserstoffs erzeugt, wobei China etwa 62 % seines Wasserstoffs auf diese Weise gewinnt.

- Steigerung der Umwelteffizienz: IGCC-Anlagen können CO₂-, NOx- und SOx-Emissionen reduzieren und gleichzeitig die Effizienz der Energieumwandlung verbessern.

- Technologische Fortschritte: Die Integration mit Brennstoffzellen, Kohlenstoffabscheidung und synthetischer Kraftstoffproduktion verbessert die Marktfähigkeit.

- Energiesicherheitsziele: Länder mit großen Kohlereserven nutzen die Vergasung, um die Energieversorgung zu diversifizieren und die Importabhängigkeit zu verringern.

Die COVID-19-Pandemie hatte negative Auswirkungen auf die Entwicklung von Kohlevergasungsanlagen. Die Pandemie hat die Lieferketten in verschiedenen Teilen der Welt unterbrochen und die Produktion und Vermarktung von Rohstoffen beeinträchtigt, die in der Verarbeitung verwendet werden, hauptsächlich trockene und aufgeschlämmte Kohleverbindungen.

Markttrends für Kohlevergasung

Konzentrieren Sie sich auf die Produktion erneuerbarer Energiequellen, um die Nachfrage nach Kohlevergasungsprozessen zu steigern

Vergasunggilt als eine der ausgereiftesten Technologien zur thermochemischen Herstellung gasförmiger Brennstoffe aus kohlenstoffbasierten Rohstoffen oder fossilen Brennstoffen. Als Alternative zur Direktverbrennung ermöglicht es die Umwandlung fester Brennstoffe in gasförmige Brennstoffe mit höherem Heizwert. Dadurch werden schädliche Emissionen reduziert und zudem der Weitertransport und die Nutzung erleichtert. Der Rohstoff wird üblicherweise bei hoher Temperatur (>700 °C) in einem Vergaser mit Dampf und Sauerstoff oder Luft behandelt, wo seine unvollständige Verbrennung in einer sauerstoffarmen Umgebung stattfindet. Das Vergasungsprodukt ist Brenngas, das je nach Rohstoff viel Synthesegas (CO und H2) enthält, ausgenommen Kohlendioxid (CO2), Methan (CH4), Wasserdampf (H2O) und Stickstoff. Die Produktpalette umfasst Wasserstoff, synthetisches Erdgas (SNG), flüssige Transportkraftstoffe, Kerosin und Chemikalien. Die Vergasung ist daher vielseitiger als die direkte Verbrennung. Es kann auf verschiedene Marktsegmente angewendet werden und auf Marktveränderungen reagieren und bietet so einen effizienten Weg zu einer nachhaltigen Energiewende.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Kohlevergasung

Entwicklungen bei IGCC-Kraftwerken sollen das Marktwachstum vorantreiben

Fortschritte bei IGCC-Kraftwerken (Integrated Gasification Combined Cycle) stellen ein hochmodernes thermisches Energiesystem dar, das voraussichtlich hervorragende Marktchancen schaffen wird. Dies liegt daran, dass IGCC-Kraftwerke eine hohe Energieproduktionseffizienz und ein hohes Umweltschutzniveau aufweisen, da sie die Vergasung mit der Gas Turbine Combined Cycle (GTCC)-Technologie integrieren. Größere IGCC-Systeme können die Effizienz der Stromerzeugung um etwa 15 % verbessern und gleichzeitig die CO2-Emissionen im Vergleich zu herkömmlichen Kohlekraftwerken reduzieren. Diese verbesserte Effizienz reduziert die Stickoxid-, Schwefeloxid- und Staubemissionen pro Kilowattstunde Stromerzeugung.

Beispielsweise schloss im November 2021 ein Unternehmensverband unter der Leitung von Mitsubishi Heavy Industries, Ltd. den Bau einer IGCC-Anlage (Integrated Gasification Combined Cycle) in der Stadt Hirono im Bezirk Futaba der Präfektur Fukushima ab. Die neue Anlage wurde offiziell an die Hirono IGCC Power GK übergeben. Die IGCC-Anlage in Hirono verfügt über ein hocheffizientes Gasturbinen-Kombisystem (GTCC), das Dampf und Dampf integriertGasturbinen. Kohle wird in einem Vergasungsofen bei hoher Temperatur und hohem Druck vergast. Schwefel, Asche und dergleichen werden entfernt und abgetrennt, und das raffinierte Gas wird als Brennstoff zum Antrieb der Gasturbine verwendet. Der Wirkungsgrad der Stromerzeugung beträgt 48 %. Dieser Wirkungsgrad ist vergleichsweise höher als der der herkömmlichen Kohleverstromung und führt folglich zu geringeren CO2-Emissionen.

Wachsende Nachfrage nach unterirdischen Kohlevergasungsprozessen zur Förderung des Marktwachstums

Die Underground Coal Gasification (UCG)-Technologie ist eine Kohleentwicklungstechnologie, ein industrieller Prozess, der Kohle in Produktgas umwandelt und dabei die thermischen und chemischen Effekte der Kohle für die saubere Entwicklung und Nutzung von Kohle nutzt. Es bietet einen vielversprechenden Vorteil im Bereich der unterirdischen Kohlevergasung. Bei diesem Prozess wird Kohle vor Ort verbrannt, um nutzbares Gas zu erzeugen, das Potenzial für eine Vielzahl von Anwendungen bietet, darunter Stromerzeugung, Dampferzeugung und chemische Rohstoffe. UCG hat seine Leistungsfähigkeit durch Pilotprojekte und laufende Forschung unter Beweis gestellt und damit einen neuen Ansatz geschaffen, um das Potenzial von Kohle für die Strom- und Wasserstoffproduktion zu nutzen. Integration von UCG mit Technologien wie zFestoxidbrennstoffzellen (SOFCs)verspricht eine effiziente Energieproduktion und einen CO2-neutralen Prozess.

Beispielsweise hatte NeuRizer im November 2021 zwei chinesische Standorte für die Kohle-zu-Wasserstoff-Produktion ausgezeichnet. Der Insitu-Kohlevergasungsentwickler NeuRizer und sein chinesischer Partner Meijin Energy Investment haben zwei Standorte in China und der Mongolei für die Wasserstoffproduktion aus unterirdischer Kohle ausgewählt. Die Unternehmen waren der Ansicht, dass die Standorte ideal für die Nutzung der unterirdischen Vergasungstechnologie von NeuRizer seien, die auf den ehemaligen Kohlefeldern Leigh Creek in Südaustralien etabliert wurde.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit dem Bau einer Kohlevergasungsanlage behindern den Marktfortschritt

Die mit dem Bau einer Kohlevergasungsanlage verbundenen hohen Kosten werden das Wachstum des Kohlevergasungsmarktes behindern. Trotz des Einsatzes traditioneller Kohlekraftwerke hat sich die Kapazität kohlebefeuerter thermochemischer Prozesse aufgrund der damit verbundenen hohen Kapital- und Produktionskosten nicht wie erwartet erhöht. Kohlekraftwerke mit integriertem Vergasungs-Kombizyklus (Integrated Gasification Combined Cycle, IGCC) sind die Hauptnutzer der Stromerzeugungstechnologie. Die Technologie wird voraussichtlich 35 % teurer sein als die herkömmliche Kohletechnologie.

Laut IRENA verursachten beispielsweise Vergasungstechnologien, die Wirbelschicht- und Festbettlösungen umfassen, installierte Kapitalkosten von etwa 2.000 bis 6.700 USD/kW.

Marktsegmentierungsanalyse für Kohlevergasung

Nach Feed-Typ-Analyse

Das Güllefuttersegment dominiert mit seinem steigenden Trend in der Kohlevergasungstechnologie

Basierend auf der Futterart wird der Markt in Güllefutter und Trockenfutter unterteilt. Das Segment Güllefutter dominiert den Markt. Bei der Schlammbeschickung handelt es sich um einen begleitenden Strömungsvergasungsprozess, der darauf abzielt, Synthesegas bei hohen Temperaturen und hohem Druck mit Kohleschlamm als Ausgangsmaterial und Sauerstoff oder Luft als Vergasungsmittel zu erzeugen. Die Hauptbestandteile von synthetischem Gas sind Kohlenmonoxid,Kohlendioxidund Wasserstoff. Die Druckvergasung mit Kohleaufschlämmung und einem fortschrittlichen Luftströmungsbettreaktor ist zu einem der Haupttrends der Kohlevergasungstechnologie geworden und hat auch bei der Entwicklung moderner Kohlechemietechnologie zunehmende Aufmerksamkeit erhalten. Da die Nachfrage nach Gasbrennstoff auf dem Markt steigt, steigt auch die Versorgung der Gülle mit Kohle. Es wird erwartet, dass das Segment der Schlammkohlebeschickung den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 72,65 % leistet.

In einem Trockenzuführungssystem wird Koks oder Kohle pulverisiert und zusammen mit der Schmelze in einer Walze getrocknet. Es besteht aus einem Heißgas-Trocknungskreislauf, ähnlich wie bei herkömmlichen Kohlekraftwerken.

Durch Vergaseranalyse

Festbetten sind kostengünstig und leicht zu warten, was dazu beiträgt, ihren Marktanteil zu erhöhen

Basierend auf dem Vergaser wird der Markt in Festbett, Wirbelschicht und Flugstrom unterteilt. Das Festbettsegment dominiert den Marktanteil, da sie einfach zu konstruieren und zu betreiben sind und eine hohe Kohlenstoffumwandlung mit Feststoffverweilzeit, geringer Ascheverschleppung und niedriger Gasgeschwindigkeit aufweisen. Dieser Vergasertyp verfügt über ein Bett aus festen Brennstoffpartikeln, durch das sich der Vergaser und das Gas entweder nach oben oder nach unten bewegen. Dies ist der einfachste Vergasertyp, der normalerweise aus einem zylindrischen Raum für eine Kraftstoffzufuhrvorrichtung, einer Ascheentfernungsvorrichtung und einem Gasauslass besteht. Das Festbettsegment wird im Jahr 2026 einen Marktanteil von 56,58 % ausmachen.

Wirbelschichtvergaser suspendieren die Partikel des Ausgangsmaterials in einem sauerstoffreichen Gas, sodass das Bett im Inneren des Vergasers wie eine Flüssigkeit wirkt. Diese Vergaser nutzen eine Rückmischung und vermischen die vorgeladenen Kohlenstoffpartikel effektiv mit den bereits vergasten Kohlenstoffpartikeln.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Kohlevergasung als Technologie zur Stromerzeugung erfreut sich aufgrund der weltweiten Verfügbarkeit von Kohle immer größerer Beliebtheit

Basierend auf der Anwendung wird der Markt in Düngemittel, Stromerzeugung, Wasserstoffproduktion, Chemikalien und andere unterteilt. Das Segment Stromerzeugung dominiert den Markt und hatte im Jahr 2023 den größten Marktanteil bei der Kohlevergasung, da die Kohlevergasung eine uralte, praktische Methode zur Stromerzeugung ist. Kohle ist in den meisten Ländern verfügbar, und mit zunehmenden Verbesserungen bei umweltfreundlichen Technologien ist die Stromerzeugung marktführend. Es wird erwartet, dass das Segment Stromerzeugung im Jahr 2026 einen dominanten Marktanteil von 39,76 % halten wird.

Angesichts der wachsenden Nachfrage nach Wasserstoff auf dem Energiemarkt werden durch die Kohlevergasung derzeit etwa 18 % des weltweiten gesamten Wasserstoffs erzeugt. Es ist die zweitgrößte und kostengünstigste Art der Wasserstoffproduktion. In China ist die Situation völlig anders. Dort ist die Vergasung die primäre Produktionsmethode und liefert 62 % des Wasserstoffs des Landes. Als größte Klimaauswirkung wird die Erzeugung von Wasserstoff durch Vergasung von Kohle angesehen, da dabei 18–20 kg CO2-Emissionen pro 1 kg H2 entstehen, während bei der Reformierung von Methan mit Dampf 8–12 kg Emissionen pro 1 kg H2 entstehen.

REGIONALE EINBLICKE

Der globale Markt wurde in fünf Schlüsselregionen analysiert: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asien-Pazifik

Asia Pacific Coal Gasification Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Weltmarkt, wobei vor allem China, Indien, Australien, Japan und Indonesien aufgrund ihrer beträchtlichen Kohlereserven aktiv an mehreren Kohlevergasungsprojekten beteiligt sind. In China wurden mehrere Kohle-Methanol-Projekte und Kohle-Chemie-Projekte umgesetzt. Beispielsweise unterzeichneten China und Indonesien im Oktober 2021 eine Absichtserklärung zur Durchführung einer Machbarkeitsstudie für ein Kohlekraftwerk im Wert von 560 Millionen US-DollarMethanolAnlage. Der japanische Markt soll bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 7,68 Milliarden US-Dollar erreichen und der indische Markt dürfte bis 2026 ein Volumen von 1,7 Milliarden US-Dollar erreichen.

Nordamerika

In Nordamerika sanken die Erdgaspreise in den USA nach der Schieferöl- und -gasrevolution, was dazu führte, dass die Kosten für die Stromerzeugung mit Erdgas niedriger waren als mit Kohle. Angesichts der reichlichen Öl- und Gasreserven in den USA, einer ausreichenden Öl- und Gasproduktion und sinkender Kosten für erneuerbare Energiequellen wie Wind- und Solarenergie werden die USA in Zukunft wahrscheinlich Kohle zur Strom- oder Chemieproduktion vergasen, da Erdgas zahlreiche günstigere und technisch ausgereifte Alternativen dazu bietet. Schätzungen zufolge wird der US-Markt bis 2026 ein Volumen von 1,3 Milliarden US-Dollar erreichen.

Rest der Welt

Im Nahen Osten und in Afrika nimmt die Vergasung zu, und in den Vereinigten Arabischen Emiraten und Saudi-Arabien steigt die Nachfrage nach Wasserstoff als Kraftstoff.

Im Falle Europas hatten viele Länder den Betrieb von Kohlevergasungskraftwerken wegen der Emission schädlicher Gase eingestellt. Da sich die Kriegssituation in der Ukraine jedoch zuspitzt, sind diese Länder aufgrund des heimischen Energiebedarfs gezwungen, die Vergasungsanlagen wieder in Betrieb zu nehmen. Es wird erwartet, dass der britische Markt bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen wird.

In Lateinamerika befinden sich Kohlevergasungsanlagen noch im Anfangsstadium und erfordern mehr Investitionen für das Wachstum des Marktes.

WICHTIGSTE INDUSTRIE-AKTEURE

Die herausragende Stellung von Air Product beruht auf der breiten Anwendung seiner Kohlevergasungstechnologie

Die Kohlevergasungstechnologie von Air Product kann an verschiedene Anforderungen angepasst werden, beispielsweise um einen alternativen Rohstoff für die Herstellung von Chemikalien anzubieten.Schmierstoffe& synthetische Flüssigkraftstoffe. Es kann auch zur Stromerzeugung mit weniger Emissionen als bei der Verbrennung von Kohle oder sogar Erdgas verwendet werden, mit der Option der Kohlenstoffabscheidung und -speicherung unter hohem Druck.

Air Product hat in die Vergasung von Kohle investiert und den finanziellen Abschluss sowie die Übertragung einer weiteren Gruppe von Vermögenswerten durch ein Gasifizierungs- und Strom-Joint-Venture (JV) mit Aramco, ACWA Power und Air Product Qudra in der Wirtschaftsstadt Jazan („Jazan“), Saudi-Arabien, im Wert von 12 Milliarden US-Dollar angekündigt. Der Kauf dieser zweiten Gruppe von Vermögenswerten von Jazan durch das Joint Venture folgt auf die erfolgreichen Akquisitionen und Projektfinanzierungen für die erste Vermögensgruppe, die Ende Oktober 2021 abgeschlossen wurden.

LISTE DER BESTEN KOHLENVERGASUNGSUNTERNEHMEN:

- Air Liquide(Frankreich)

- Mitsubishi Heavy Industries Inc.(Japan)

- Luftprodukt (USA)

- Sedin Engineering (Indonesien)

- Kohle Indien (Indien)

- McDermott International (USA)

- Dakota Gasification Company (USA)

- Jindal Steel and Power Ltd. (Indien)

- NeuRizer (Australien)

- ONGC (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2023:Air Products and Chemicals mit Sitz in Pennsylvania kündigte Pläne an, 15 Milliarden US-Dollar in Kohlevergasungsprojekte in Indonesien zu investieren. Dies war eine der größten Auslandskohleinvestitionen eines US-Unternehmens Ende 2021. Weniger als anderthalb Jahre später, im März 2023, gab Air Products bekannt, dass das Unternehmen alle seine Kohleprojekte in Indonesien schließen werde, die den Großteil seines nicht-chinesischen Kohlevergasungsportfolios ausmachten.

- April 2022: Jindal Steel Plant Ltd. plante die Errichtung einer Kohlevergasungsanlage – der zweiten in der Branche – in seinem Raigarh-Werk in Chhattisgarh. Das Unternehmen nutzt diese Technologie bereits zur Stahlproduktion in seinem Anguli-Werk in Odisha. Das 2018 in Betrieb genommene Werk mit einer jährlichen Produktionskapazität von 2 Millionen Tonnen ist Indiens erstes und einziges Werk, das mithilfe der Vergasungstechnologie Stahl aus Swadeshi-Kohle produziert.

- Juni 2021: Die Vergasungstechnologie von Mitsubishi Power hat dazu beigetragen, Woody Biomass mit nachhaltigem Kerosin für Linienflüge zu versorgen. In einem von NEDO in Auftrag gegebenen Projekt arbeiteten JERA, TOYO und JAXA zusammen, um eine robuste Kraftstoffproduktionsmethode zu entwickeln. Ziel war es, den Einsatz von nachhaltigem Flugtreibstoff zu steigern und zur Erreichung des Ziels der CO2-Neutralität im Jahr 2050 beizutragen.

- April 2021: Ein von Mitsubishi Power, einer Tochtergesellschaft der Mitsubishi Heavy Industries (MHI)-Gruppe, geführtes Konsortium hat den Bau einer IGCC-Anlage (Integrated Gasification Combined Cycle) in Fukushima Iwaki abgeschlossen. Anschließend erfolgte die formelle Übergabe an den Firmenkunden Nakoso IGCC Power GK. Die neue Anlage, ein hocheffizientes, sauberes kommerzielles Kraftwerk, das die weltweit fortschrittlichsten Vergasungstechnologien für Kohle nutzt, wurde im April in Betrieb genommen.

- Februar 2021: GE ist eine Partnerschaft mit dem Kraftwerk Tianjin Junliang Chen eingegangen. GE lieferte Stromerzeugungsausrüstung für ein neuesKraft-Wärme-Kopplung (KWK)Gaskraftwerk, das ein altes Kohlekraftwerk ersetzte.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Futtermittel- und Vergasertypen sowie führende Produktanwendungen. Darüber hinaus bietet es Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,66 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Feedtyp

|

|

Durch Vergaser

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Studie von Fortune Business Insights zeigt, dass der Weltmarkt im Jahr 2025 einen Wert von 14,68 Milliarden US-Dollar hatte.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,66 % verzeichnen.

Die Marktgröße im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 10,79 Milliarden US-Dollar geschätzt.

Je nach Anwendung hält das Anwendungssegment der Stromerzeugung einen dominierenden Anteil am Weltmarkt.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 24,16 Milliarden US-Dollar erreichen wird.

Die Entwicklungen bei IGCC-Kraftwerken und die wachsende Nachfrage nach dem UCG-Verfahren treiben das Marktwachstum voran.

Shell, Air Product, Air Liquide und Mitsubishi gehören neben vielen anderen zu den Top-Playern, die aktiv auf dem Markt tätig sind.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf