Marktgröße, Anteil und Analyse der Auswirkungen von Cyber Security Managed Services, nach Service (Managed Detection and Response (MDR), Incident Management, Managed Vulnerability, Identitäts- und Zugriffslösungen und andere (Endpunktverwaltung und Datenverschlüsselung)), nach Unternehmenstyp (kleine und mittlere Unternehmen und große Unternehmen), nach Branche (BFSI, IT und Telekommunikation, Einzelhandel, Gesundheitswesen, Regierung, Fertigung, Reisen und Transport, Energie und Versorgung und andere) und regionale Prognosen, 2026-2034

WICHTIGE MARKTEINBLICKE

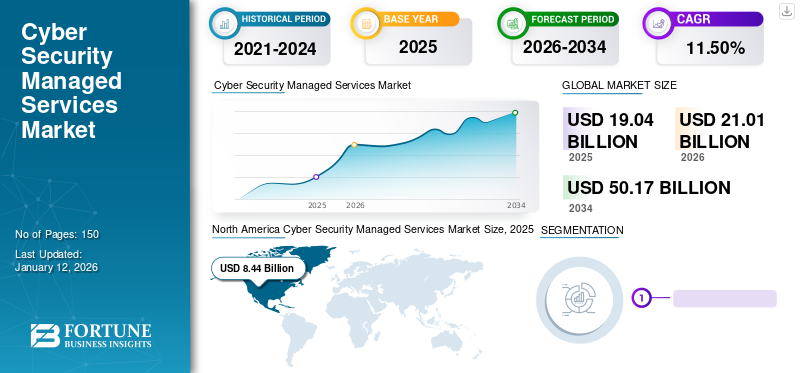

Die Größe des globalen Marktes für verwaltete Cybersicherheitsdienste wurde auf USD geschätzt19.04Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen21.01Milliarden im Jahr 2026 auf USD50.17Milliarden bis 2034, was einem CAGR von entspricht11.50% im Prognosezeitraum. Nordamerika dominierte den Weltmarkt mit einem Anteil von44,40% im Jahr 2025.

Managed Services für Cybersicherheit sind ein Servicemodell, das Anbieter von Cybersicherheitsdiensten zur Überwachung und Verwaltung von Sicherheitsgeräten, -systemen usw. bereitstellen Software-as-a-Service (SaaS)Anwendungen. Es überprüft strukturierte und unstrukturierte Datenbanken, um Informationen basierend auf verborgenen Mustern, Korrelationen und schwankenden Markttrends vorherzusagen und anzubieten.

Es umfasst Dienste wie verwaltete Erkennung und Reaktion, Vorfallmanagement, verwaltete Schwachstellen-, Identitäts- und Zugriffslösungen oder Compliance-Wissen, ohne dass ein teures Sicherheitsbetriebszentrum erforderlich ist. Es trägt außerdem dazu bei, Verstöße bei der automatisierten Reaktion auf Vorfälle zu verhindern, die Alarmmüdigkeit interner Ressourcen zu verringern, die Sicherheit komplexer zu gestalten und Compliance-Governance zu bieten.

Darüber hinaus verlagern Unternehmen angesichts zunehmender Cyberangriffe wie Ransomware und Datenschutzverletzungen auf Sicherheitsdienste, um den Schutz durch den Einsatz von Sicherheits-Gateways über die Cloud oder die Infrastruktur vor Ort zu erhöhen. Zum Beispiel,

- Im Mai 2023 startete Keysight Technologies, Inc. eine Cybersicherheits-Partnerschaftsplattform für Anbieter verwalteter Sicherheitsdienste, um die Sicherheitslage von Organisationen zu verbessern. Dieses Programm hilft Anbietern verwalteter Sicherheitsdienste, ihre Sicherheitslage mithilfe des Keysight Threat Simulators zu verbessern.

In unserer Marktstudie haben wir verwaltete Cybersicherheitsdienste untersucht, die von Marktteilnehmern wie Atos SE, IBM Corporation, TATA Consultancy Services Limited, Secureworks, Inc., Trustwave Holdings, Inc., Check Point Software Technologies Ltd. und anderen angeboten werden.

AUSWIRKUNGEN VON COVID-19

Wachsende Investitionen und Nachfrage nach sicherheitsbezogenen Managed Services inmitten der Pandemie verstärkten das Marktwachstum

COVID-19 hat den Geschäftsbetrieb auf Remote-Arbeit verlagert, was erhebliche Auswirkungen sowohl auf die IT-Infrastrukturanforderungen als auch auf die Angriffsfläche hatte. Dies stellte die Sicherheitsteams vor große Herausforderungen, allgemeine IT-Abläufe und -Technologien zu unterstützen und sich an sich ändernde Risiken anzupassen. Zum Beispiel,

- Laut dem Bedrohungsbericht von Nuspire gab es im Jahr 2020 26.156.165 Exploit-Ereignisse, 1.597.858 Malware-Ereignisse und 1.620.910 Botnet-Ereignisse.

Hackmageddon gab an, dass die Gesamtzahl der in den Nachrichten gemeldeten großen globalen Angriffe im Jahr 2020 fast jeden Monat höher sei.

Aufgrund dieser Situation erwogen Unternehmen die Wahl von Managed Services für Cybersicherheit, was sich positiv auf das Marktwachstum auswirkte. Darüber hinaus haben die schnell wachsenden technologischen Fortschritte neue Angriffsvarianten hervorgebracht. Herkömmliche Managed Services für Cybersicherheit sind nicht in der Lage, diese Angriffe abzuwehren. MSSPs haben ihre Sicherheitsdienste verbessert, um diese Angriffe zu minimieren und die Widerstandsfähigkeit des Unternehmens zu verbessern. Zum Beispiel,

- Im März 2020 stellte K7 Computing, ein in Indien ansässiges Cybersicherheitsunternehmen, seine Cybersicherheitsprodukte kostenlos zum Schutz von Verbrauchern und Organisationen zur Verfügung. Dieses Produkt wurde auf Laptops, Desktops,Smartphonesund Endpunktschutz in Organisationen.

Darüber hinaus ist ein Anstieg der Investitionen im Bereich der Managed-Security-Service-Angebote zu verzeichnen. Dieser Anstieg der Investitionen ist auf die Tendenz der Unternehmen zurückzuführen, in den kommenden Jahren Cyber-Resilienz zu entwickeln. Die Umsetzung einer Zero-Trust-Strategie bei Unternehmen hat sich als Wachstumsmotor für den Markt für Cybersicherheits-Managed-Services erwiesen.

NEUESTE TRENDS

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Umsetzung der Null-StrategieTrend vorherrscht auf dem Weltmarkt

Es gab erhebliche Änderungen inCybersicherheitPraktiken aufgrund von pandemiebedingten Störungen. Zero Trust entwickelt sich zunehmend zu einer wirksamen Cybersicherheitsstrategie für Unternehmen weltweit. Dieses Sicherheitsmodell akzeptiert Verstöße und validiert den Sicherheitsstatus des Endpunkts, des Netzwerks, der Identität und anderer Ressourcen basierend auf allen Daten und Signalen. Es ist auf die kontextbezogene Durchsetzung von Richtlinien in Echtzeit angewiesen, um die am wenigsten privilegierten Berechtigungen zu erhalten und Cyber-Bedrohungen zu reduzieren. Sich entwickelnde Technologien ermöglichen eine schnelle Prävention und Erkennung von Angriffen mithilfe großer Datensätze und Verhaltensanalysen.

Unternehmen haben das Zero-Trust-Modell implementiert, da es ihnen hilft, die meisten Angriffe und Änderungen in der Umgebung zu bewältigen, insbesondere im Hinblick auf die Sicherheit des Internets der Dinge (IoT). Die folgenden Statistiken zeigen die Vorteile des Zero-Trust-Strategiemodells.

Es wird daher geschätzt, dass kontinuierliche Investitionen und die Umsetzung einer Zero-Trust-Strategie bei den Anbietern den globalen Markt für verwaltete Sicherheitsdienste in den kommenden Jahren vorantreiben werden.

WACHSTUMSFAKTOREN DES CYBER SECURITY MANAGED SERVICES-MARKTS

Zunehmende BYOD-Methoden und Cybersicherheitsrisiken treiben das Marktwachstum voran

Mit dem Aufkommen der Digitalisierung und schnellen technologischen Veränderungen implementieren Unternehmen auf der ganzen Welt neue Trends wie Bring Your Own Devices (BYOD) und Choose Your Own Device (CYOD) für ihre Mitarbeiter auf Laptops, Tablets, Smartphones und mehr. Diese Mitarbeiter nutzen privat Smartphones, Tablets, Laptops und andere persönliche Geräte in Netzwerken, um Verbindungen herzustellen, die leicht gefährdet werden können.

Diese persönlichen Geräte werden für Unternehmensinformationen verwendet, was das Potenzial für Cyberangriffe erhöht und die Sicherheitslage eines Unternehmens gefährdet.

Diese Geräte werden häufig für private Geschäftszwecke verwendet und können externer Malware und anderen Cyber-Sicherheitsangriffen ausgesetzt sein. Das erhöhte Malware-Risiko von BYOD-Nutzern bereitet Cyber-Sicherheitsexperten große Sorgen. Es besteht ein zunehmender Bedarf an qualifizierten Fachkräften, die diese Geräte rund um die Uhr überwachen, um Sicherheitsverstöße zu erkennen.

Unternehmen setzen verwaltete Cybersicherheitsdienste ein, um die Bedrohungslandschaft zu entschärfen und ein Unternehmen vor potenziellem Schaden zu schützen. Zum Beispiel,

- Im April 2023 brachte Lookout Inc. Lookout Mobile Endpoint Security auf den Markt, ein mobiles GerätEndpunkterkennung und -reaktion (EDR)für Managed Security Service Provider (MSSPs). Mit dieser Lösung können MSSPs ein umfassendes Programm zum Schutz von Daten, zur Identifizierung von Risiken und zum Schutz der Mobilgeräte ihrer Kunden bereitstellen. Diese Lösung kann Unternehmen dabei helfen, das Risiko einer Datenschutzverletzung durch Ransomware, mobiles Phishing sowie die Ausnutzung von Sicherheitslücken in Geräten und Apps zu reduzieren.

Daher treibt die Einführung von BYOD und WFH durch Organisationen und Verbraucher das Marktwachstum voran.

EINHALTENDE FAKTOREN

Geringere Budget- und Expertenbeschränkungen für KMU, um das Marktwachstum einzudämmen

Der Bedarf an fortschrittlichen Diensten und Online-Sicherheitsbedrohungen nehmen erheblich zu. Herkömmliche Netzwerksicherheitsdienste können Unternehmen nicht vor der Cloud, dem erweiterten Netzwerk usw. schützenEndpunktsicherheitBedrohungen. Die Bedrohungen der Cybersicherheit haben in den Regionen zugenommen und kleine und mittlere Unternehmen (KMU) sind aufgrund mangelnden Bewusstseins und mangelnder Ressourcen zu leichten Zielen geworden. Der Mangel an Experten und Spezialisten für die Weiterentwicklung und Weiterentwicklung von Sicherheitsdiensten ist ein erheblicher Hemmschuh. Zum Beispiel,

- Laut einer Studie von Trellix, einem Unternehmen für Cybersicherheit, sind sich rund 60 % der KMU der Risiken von Cyberangriffen nicht bewusst, und fast 40 % halten eine Stärkung der Cybersicherheit nicht für wichtig. Darüber hinaus waren KMUs in Indien durchschnittlich mit 37 Cyber-Sicherheitsvorfällen pro Tag konfrontiert, was in den letzten 12 Monaten einem Umsatzverlust von etwas mehr als 7 % entspricht.

Darüber hinaus behindern die Implementierung von Internet-Sicherheitsdiensten und -lösungen sowie die hohen Aktualisierungskosten die Einführung verwalteter Sicherheitsdienste durch kleine und mittlere Unternehmen.

SEGMENTIERUNG

Durch Serviceanalyse

Die steigende Nachfrage nach Sicherheitssystemen und öffentlicher Sicherheit wird das Marktwachstum vorantreiben

Das Segment „Managed Vulnerability“ wird den Markt voraussichtlich mit einem Anteil von 28,71 % im Jahr 2026 dominieren. Der Markt ist nach Diensten in Managed Detection and Response (MDR), Incident Management, Managed Vulnerability, Identitäts- und Zugriffslösung und andere (Endpunktverwaltung, Datenverschlüsselung) unterteilt.

Managed Detection and Response (MDR) weist im Prognosezeitraum die höchste CAGR auf. Cyberbedrohungen sind mittlerweile komplex und bekannt für ihre Tarnung und ihre Fähigkeit, anspruchsvolle Abwehrmechanismen zu durchdringen. Verschiedene Bedrohungsakteure verwendenKünstliche Intelligenz (KI)Tools zur Gestaltung technischer Websites, wie z. B. Phishing-E-Mails, und machen sie dadurch noch gefährlicher. MDR ist ein Cybersicherheitsdienst, der die Sicherheit des Unternehmens vollständig verbessert, indem er hochentwickelte Cyberbedrohungen annimmt und beseitigt. Verschiedene Organisationen arbeiten mit einem MDR-Dienstleister zusammen, um die Unternehmenssicherheit zu verbessern und einen besseren ROI für ihre Sicherheitsinvestitionen zu erzielen. Zum Beispiel,

- Im März 2023 startete NTT seinen Managed Detection and Response (MDR)-Sicherheitsdienst, um Unternehmen dabei zu helfen, durch fortschrittliche Cyber-Resilienz Leistung zu erzielen. Dieser Dienst wird auf Microsoft Sentinel entwickelt, einer SIEM-Plattform (Security Information and Event Management) der nächsten Generation, die es Unternehmen ermöglicht, Informationen über alle Benutzer, Apps, Geräte und Infrastrukturen hinweg zu sammeln, sowohl in On-Premise- als auch in Multi-Cloud-Umgebungen.

Durch Unternehmenstypanalyse

Zunehmende Einführung von Managed Security Services durch große Unternehmen, um das Marktwachstum anzuführen

Unternehmen verändern sich schnell und benötigen Cyber-Resilienz auf ihren digitalen Reisen, um ihr Unternehmen zu schützen. Basierend auf der Unternehmensart wird der Markt in kleine und mittlere Unternehmen (KMU) und große Unternehmen unterteilt.

Es wird erwartet, dass das Segment der Großunternehmen den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 60,90 % leistet. Das Segment der Großunternehmen erobert einen großen Marktanteil, da sie aufgrund ihrer verteilten und komplexen IT-Infrastruktur zu den ersten Anwendern verwalteter Sicherheitsdienste gehören. Es sorgt für sichere und belastbare Sicherheitsprogramme und erhält das Vertrauen in deren Einsatzbereitschaft aufrecht.

Die Einführung verwalteter Sicherheitsdienste durch KMUs nimmt allmählich zu, da sie häufig Opfer von Ransomware, Phishing, Denial-of-Service und anderen Bedrohungen werden, da ihre Sicherheitseinstellungen einfach und leicht zu durchbrechen sind. Große Unternehmen investieren und führen verwaltete Sicherheitsdienste in verschiedenen Regionen ein und treiben so das Wachstum großer Unternehmen voran. Zum Beispiel,

- Im Januar 2023 kündigte Hughes Network Systems, LLC, ein EchoStar-Unternehmen, die Erweiterung seiner Managed-Cybersecurity-Services-Suite durch die Einführung von Managed Detection and Response (MDR) an. Die neuen Dienste werden die Netzwerksicherheitsexpertise von Hughes und Schutzmaßnahmen der Enterprise-Klasse für kleine und mittlere Unternehmen einbringen

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Nachfrage nach digitalen Datenschutzsystemen und robuster Sicherheit in der IT- und Telekommunikationsbranche, um den Markt voranzutreiben

Basierend auf der Branche ist der Markt in BFSI, IT und Telekommunikation, Einzelhandel, Gesundheitswesen, Regierung, Fertigung, Reisen und Transport, Energie und Versorgung und andere unterteilt.

Das IT- und Telekommunikationssegment wird im Jahr 2026 einen Marktanteil von 21,55 % ausmachen. Das IT- und Telekommunikationssegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Dieses Wachstum ist auf die steigende Nachfrage nach digitalen Datenschutzsystemen und hoher Sicherheit in der gesamten IT- und Telekommunikationsbranche zurückzuführen.TelekommunikationUnternehmen sind vor allem anfällig für Sicherheitsverletzungen. In einigen Fällen sind sie ausgedehnten Angriffen seitens externer Regierungen ausgesetzt. Daher wächst der Bedarf an verwalteten Cybersicherheitsdiensten, die für die IT- und Telekommunikationsbranche berücksichtigt werden. Zum Beispiel,

- Im Februar 2023 arbeitete Mobily, ein saudi-arabisches Telekommunikationsdienstleistungsunternehmen, mit Cisco Systems zusammen, um die verwalteten Sicherheitsdienste für die Infrastruktur und das Angebot des Unternehmens zu nutzen. Die Zusammenarbeit wird die Cybersicherheitsfunktionen von Mobily durch verbesserte Überwachung, Reaktion auf Vorfälle sowie Identitäts- und Zugriffsmanagement maximieren, um die Betriebsqualität des Unternehmens zu beschleunigen.

Das Gesundheitssegment hielt im Jahr 2024 den größten Marktanteil aufgrund der zunehmenden Einführung von Sicherheitsdiensten, um die sich entwickelnden Cyber-Bedrohungen zu verringern und Patientendaten zu schützen. Das Gesundheitssegment arbeitet mit verschiedenen wichtigen Akteuren zusammen, indem es die Dienste integriert, um die allgemeine Netzwerksicherheit und den Netzwerkschutz zu stärkenelektronische Gesundheitsaktenauf verschiedene Weise. Zum Beispiel,

- Im Juni 2023 gab Claroty, ein Beschützer physischer und Cyber-Systeme, eine Partnerschaft mit Siemens Healthineers, einem Anbieter von verwalteten Sicherheitsdiensten für Medizintechnik, bekannt, indem die Siemens ActSafe Cybersecurity Solution in die Medigate-Softwareplattform von Claroty integriert wird.

REGIONALE EINBLICKE

North America Cyber Security Managed Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Geografisch ist der Markt in fünf Schlüsselregionen unterteilt: Nordamerika, Südamerika, Europa, Naher Osten und Afrika sowie Asien-Pazifik.

Nordamerika

Nordamerika dominierte den Markt mit einer Bewertung von 8,44 Milliarden US-Dollar im Jahr 2025 und 9,37 Milliarden US-Dollar im Jahr 2026. Nordamerika dominierte im Jahr 2024 den globalen Marktanteil für verwaltete Cybersicherheitsdienste. Die rasante Entwicklung verwalteter Sicherheitsdienste mit der Einführung vonmaschinelles LernenEs wird erwartet, dass die Fähigkeiten der künstlichen Intelligenz den Markt in der Region antreiben werden. KI hilft dabei, zusätzliche Erkenntnisse zu liefern und die Dienste zu verbessern. Der US-Markt soll bis 2026 ein Volumen von 6,08 Milliarden US-Dollar erreichen.

- Im April 2023 gab BlackBerry Limited eine Partnerschaft mit Solutions Granted bekannt, einem lösungsbasierten IT-Unternehmen, das das KI-gestützte Cylance-Portfolio von BlackBerry mit Solutions Granted-Lösungen integriert, indem es sichere Umgebungen ermöglicht und die wachsende Nachfrage nach Cybersicherheitsdiensten bei kleinen und mittleren Unternehmen (KMU) erfüllt.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit einer bemerkenswerten jährlichen Wachstumsrate wachsen wird, was auf steigende Investitionen der Regierung, wichtiger Akteure und ausländischer Investitionen in verschiedene Blockchain-Projekte und andere zurückzuführen ist. MSS und Shared Services werden branchen- und branchenübergreifend für teilweise oder vollständige Arbeitslasten eingesetzt. Die Angebote der Marktteilnehmer tragen dazu bei, attraktive Leistungen und Flexibilität zu schaffen und verzeichnen dadurch einen deutlichen Nachfrageschub nach diesen Dienstleistungen. Der britische Markt soll bis 2026 ein Volumen von 1,15 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,13 Milliarden US-Dollar erreichen soll. Der japanische Markt soll bis 2026 ein Volumen von 0,87 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,99 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,52 Milliarden US-Dollar erreichen.

Darüber hinaus treibt die zunehmende Einführung softwaredefinierter IT-Infrastruktur sowie Zusammenarbeit, Partnerschaft und Service-Upgrades das Marktwachstum in Europa voran. Zum Beispiel,

- Im April 2023 gab die Viatel Technology Group eine Partnerschaft mit ArmorPoint, LLC, einem globalen Managed Security Service Provider (MSSP), bekannt, um die Sicherheits-, Cloud-, Netzwerklösungen und Dienste von Viatel mit den verwalteten Cybersicherheitslösungen von ArmorPoint in den europäischen Markt zu integrieren.

Das Marktwachstum von Cyber Security Managed Services im Nahen Osten und Südamerika wird hauptsächlich durch die zunehmende wirtschaftliche Bedeutung der Sicherheit vorangetrieben, die die nationalen Cybersicherheitsinvestitionen der Länder in der Region stärkte. Oman, Katar, die Vereinigten Arabischen Emirate, Bahrain und andere streben eine Digitalisierung im Sicherheits- und Beobachtungsbereich an, die den Markt voraussichtlich wachsen lässt.

WICHTIGSTE INDUSTRIE-AKTEURE

Strategische Übernahme durch die Hauptakteure zur Förderung der Marktexpansion

Hauptakteure von Managed Services für Cybersicherheit, wie BDO Global, Atos SE, Wipro, Secureworks, Inc., IBM Corporation, Tata Consultancy Services Limited, Trustwave Holdings, Inc. und andere, konzentrieren sich auf den Ausbau ihrer Präsenz durch die Einführung spezifischer Lösungen und Dienstleistungen, um einen großen Kundenstamm anzulocken und dadurch den Umsatz zu steigern. Darüber hinaus konzentrieren sich wichtige Akteure darauf, durch strategische Akquisitionen Marktanteile zu gewinnen und Kunden zu erreichen.

Liste der wichtigsten Unternehmen im Cyber Security Managed Services-Markt:

- BDO Global(Belgien)

- Secureworks, Inc. (USA)

- Atos SE(Frankreich)

- Wipro(Indien)

- IBM Corporation(UNS.)

- Tata Consultancy Services Limited(Indien)

- Trustwave Holdings, Inc.(UNS.)

- Thrive (USA)

- SecurityHQ (Großbritannien)

- EBI (USA)

- Check Point Software Technologies Ltd. (Israel)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2023:Check Point Software Technologies gab eine Partnerschaft mit Ivanti, einem Unternehmen für IT-Sicherheitssoftware, bekannt, um die Patch-Management-Lösung von Ivanti in die Endpoint-Schutzlösung Harmony von Check Point zu integrieren. Durch die Integration der Lösungen werden Schwachstellen- und Patch-Managementfunktionen bereitgestellt, um Cyberangriffe zu bekämpfen, die Systemschwachstellen ausnutzen.

- Mai 2023:Claroty Ltd., ein Startup für industrielle Cybersicherheit, kündigte die Erweiterung seines FOCUS-Partnerprogramms durch die Zusammenarbeit mit IBM Corp., eSentire Inc und NTT Data Corp. an. Dieses Programm soll Partner mit Tools, Fähigkeiten und Prozessen versorgen, die sie im gesamten Lebenszyklus von Unternehmenssicherheitsdiensten betreiben können.

- April 2023:Tata Consultancy Services (TCS) arbeitete mit Bane NOR, einer norwegischen Regierungsbehörde für die Entwicklung und den Betrieb des norwegischen Eisenbahnnetzes, zusammen, um einen sicheren Zugang zu digitalen Systemen zu ermöglichen. In Norwegen und ganz Europa werden TCS-Teams Zugriffsverwaltung, Identitätsgovernance und -verwaltung (IGA), Identitätslebenszyklusverwaltung und Anwendungsverwaltungsvorgänge in einem bereitstellenverwaltete DiensteModell für eine bessere Benutzererfahrung und ermöglichen risiko- und Compliance-gesteuerte Zugriffskontrollen in der gesamten Infrastruktur.

- April 2023:Thrive hat Storagepipe übernommen, einen Anbieter von Managed Services, Datenschutz und Cybersicherheit in Kanada. Mit der Übernahme wird Thrive seine globale Präsenz erweitern und Storagepipe-Kunden die Nutzung der verwalteten Cloud- und Cybersicherheitsdienste von Thrive ermöglichen.

- März 2023:Trustwave Government Solutions (TGS), eine Tochtergesellschaft von Trustwave Holdings, Inc. und Anbieter von Managed Detection and Response (MDR), gab eine Partnerschaft mit Palo AltoNetworks bekannt. Die Partnerschaft wird es TGS ermöglichen, den Palo Alto Networks Cortex

BERICHTSBEREICH

An Infographic Representation of Markt für Cyber Security Managed Services

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Forschungsbericht umfasst prominente Regionen auf der ganzen Welt, um ein besseres Wissen über die Branche der verwalteten Cybersicherheitsdienste zu erhalten. Darüber hinaus bietet es Einblicke in die neuesten Branchen- und Markttrends und eine Analyse von Technologien, die sich schnell auf globaler Ebene durchsetzen. Darüber hinaus werden einige der wachstumsfördernden Einschränkungen und Elemente hervorgehoben, sodass der Leser ein umfassendes Verständnis der Branche erlangen kann.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von11.50% von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Service, Unternehmenstyp, Branche und Region |

|

Durch Service |

|

|

Nach Unternehmenstyp |

|

|

Nach Branche |

|

|

Nach Region |

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 50,17 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 19,04 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,50 % wachsen.

Das Segment Managed Detection and Response (MDR) wird marktführend sein.

Zunehmende BYOD-Methoden und Cybersicherheitsrisiken sind die Schlüsselfaktoren für das Marktwachstum.

BDO Global, Secureworks, Inc., Atos SE, Wipro, IBM Corporation, Tata Consultancy Services Limited, Trustwave Holdings, Inc., Thrive, SecurityHQ, ECI und Check Point Software Technologies Ltd. sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Nach Branchen wird erwartet, dass das Gesundheitswesen im Prognosezeitraum mit einer bemerkenswerten jährlichen Wachstumsrate wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf