Marktgröße, Anteil und Branchenanalyse für flexible Verpackungen, nach Material (Kunststoff, Papier und Pappe sowie Aluminium), nach Produkttyp (Beutel und Tüten, Tüten, Folien und Verpackungen, Tuben, Bänder und Etiketten und andere), nach Endverbrauchsbranche (Lebensmittel und Getränke, Pharmazeutik, Körperpflege und Kosmetik, häusliche Pflege, Industrie, E-Commerce und andere) und regionale Prognose, 2026–2034

Marktgröße für flexible Verpackungen

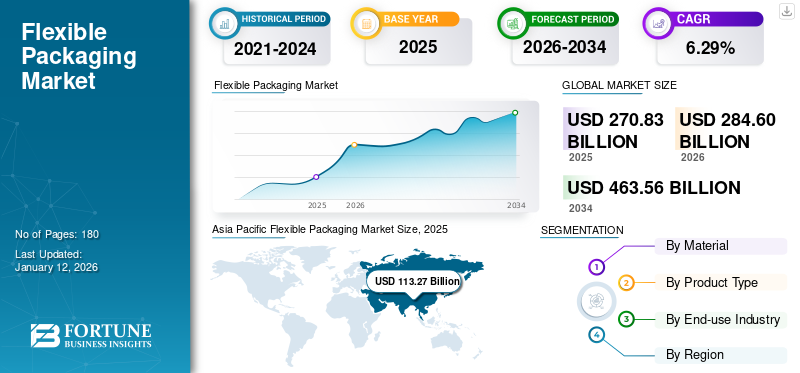

Die globale Marktgröße für flexible Verpackungen wurde im Jahr 2025 auf 270,83 Milliarden US-Dollar geschätzt und soll von 284,6 Milliarden US-Dollar im Jahr 2026 auf 463,56 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,29 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für flexible Verpackungen mit einem Marktanteil von 41,82 % im Jahr 2025.

Bei flexiblen Verpackungen handelt es sich um Verpackungen aus flexiblen Materialien, die leicht geformt oder geformt werden können. Diese Verpackungslösung umfasst Beutel, Beutel, Folien, Umschläge und Verpackungen. Es ist bekannt für seine Vielseitigkeit, Kosteneffizienz und Effizienz beim Schutz von Produkten bei gleichzeitiger Reduzierung von Materialverbrauch und Abfall. Es vereint die besten Eigenschaften vonPlastik, Film, Papier und Aluminiumfolie, um ein breites Spektrum an Schutzeigenschaften zu bieten und gleichzeitig das Gewicht der Verpackung zu minimieren. Dieses Verpackungsformat wird häufig in verschiedenen Branchen eingesetzt, beispielsweise in der Lebensmittel- und Getränkeindustrie, der Kosmetikindustrie, der Konsumgüterindustrie und der Pharmaindustrie. Die Lebensmittel- und Getränkeindustrie ist das größte Endverbrauchssegment für flexible Verpackungen. Es wird häufig zum Verpacken von Snacks, Süßwaren, Milchprodukten, Fleisch, Getränken und anderen verwendet.

Während des Höhepunkts der COVID-19-Pandemie stieg die Nachfrage nach medizinischen Hilfsgütern und pharmazeutischen Produkten wie Masken, Kitteln und Schutzausrüstung sprunghaft an. Dies führte zu einer erhöhten Nachfrage nach Produkten wie Folien, Beuteln und Beuteln für eine sicherere Lieferung und einen sichereren Schutz der Produkte. Die gestiegene Nachfrage nach solchen Verpackungsprodukten florierte im Marktwachstum während der Pandemie.

GLOBALER MARKTÜBERBLICK FÜR FLEXIBLE VERPACKUNGEN

Marktgröße und Prognose:

- Marktgröße 2025: 270,83 Milliarden US-Dollar

- Marktgröße 2026: 284,6 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 463,56 Milliarden US-Dollar

- CAGR: 6,29 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum war im Jahr 2025 mit einem Anteil von 41,22 % führend auf dem globalen Markt für flexible Verpackungen, angetrieben durch den expandierenden Einzelhandelssektor der Region und die steigende Nachfrage nach verpackten Lebensmitteln. Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 1113,27 Milliarden US-Dollar im Jahr 2025 auf 112,12 Milliarden US-Dollar im Jahr 2026.

- Nach Material dominierte Kunststoff im Jahr 2024 aufgrund seiner Flexibilität, Haltbarkeit und Individualisierungseigenschaften den Markt.

- Nach Produkttyp hielten Beutel im Jahr 2024 den größten Anteil, unterstützt durch die steigende Nachfrage nach FIBCs und anpassbaren Formaten für Lebensmittel-, Industrie- und Landwirtschaftsanwendungen.

- Nach Endverbrauchsindustrie hielt das Lebensmittel- und Getränkesegment im Jahr 2024 den größten Anteil, was auf die steigende Nachfrage nach verpackten Lebensmitteln und die längere Haltbarkeit der Produkte zurückzuführen ist. Das Lebensmittel- und Getränkesegment wird im Jahr 2024 voraussichtlich einen Anteil von 33,03 % halten.

Wichtige Länder-Highlights:

- China: Chinas boomender Lebensmittelsektor und Verpackungsinnovationen sind ein wichtiger Treiber der Dominanz im asiatisch-pazifischen Raum und treiben weiterhin das Marktwachstum an.

- Indien: Wachstum im E-Commerce, steigende verfügbare Einkommen und staatliche Unterstützung für die Verpackungsherstellung befeuern die Nachfrage nach flexiblen Verpackungen.

- Vereinigte Staaten: Die starke Nachfrage aus der Lebensmittel-, Pharma- und Körperpflegebranche trägt dazu bei, dass Nordamerika der zweitgrößte Markt ist.

- Deutschland: Der Fokus auf nachhaltige Verpackungen und der verstärkte Einsatz flexibler Folien im Konsumgüter- und Gesundheitssektor fördern die Marktakzeptanz.

- Brasilien: Die schnelle Urbanisierung und die Präferenz der Verbraucher für Convenience-basierte Verpackungsformate beschleunigen die Marktexpansion in Lateinamerika.

Markttrends für flexible Verpackungen

Umweltfreundliche Lösungen und der weit verbreitete Einsatz flexibler Verpackungsprodukte werden das Marktwachstum vorantreiben

Nachhaltigkeit bei flexiblen Verpackungen wird genutzt, um die Marke als ökologisch zu positionieren und eine umweltbewusste Kundengruppe anzulocken. Die Dynamik nimmt zu, sich durch die Wahl eines einen Wettbewerbsvorteil und ein positives Image für Ihre Marke zu verschaffennachhaltige VerpackungLösung.

Zu den wichtigsten Treibern für umweltfreundliche Verpackungen gehören Wiederverwendung und Recycling, die Verwendung recycelter und biobasierter Rohstoffe sowie Nachhaltigkeitsbotschaften auf der Verpackung und dem verpackten Produkt mit rauem Karton, Erdfarben oder grünem Design und ähnlichen Umweltsymbolen. Es wird erwartet, dass die Zunahme der Zahl nachhaltiger Alternativen die Nachfrage nach Verpackungen im Prognosezeitraum erhöhen wird. Der asiatisch-pazifische Raum verzeichnete ein Wachstum des Marktes für flexible Verpackungen von 101,60 Milliarden US-Dollar im Jahr 2023 auf 107,23 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für flexible Verpackungen

Die zunehmende Nutzung in der Lebensmittelindustrie trägt zum Marktwachstum bei

Die Verpackung von Lebensmitteln erfordert besondere Sicherheit, da sie anfälliger für Beschädigungen ist und bei Kontakt mit Luft und Feuchtigkeit ihre Eigenschaften verlieren kann. Flexible Verpackungen bieten Lösungen für diese Probleme, da sie luftdicht und langlebig sind, das Produkt vor äußeren Einflüssen schützen und die Qualität und Frische der Lebensmittel erhalten, wodurch die Haltbarkeit der Produkte erhöht und Lebensmittelverschwendung reduziert wird.

Die Vorliebe der Menschen für portionierte Speisen und Getränke nimmt zu, da sie die Verdauung verbessern, Essattacken reduzieren und die Lebensmittelverschwendung verringern. Nach Angaben der Organisation Frontiers in Nutrition werden jährlich rund 100 Millionen Tonnen Lebensmittel in der Lieferkette verschwendet, was zu enormen Auswirkungen auf die Umwelt führt.

Die flexible Verpackung lässt sich leicht individualisieren und lässt sich besser bedrucken, wodurch sich die Lebensmittel- und Getränkeprodukte von der Konkurrenz abheben und durch ihr attraktives optisches Erscheinungsbild Kunden anlocken. Die einfache Bedruckbarkeit der Verpackung hilft den Herstellern, die Produktdetails anzugeben, wodurch es für den Verbraucher einfacher wird, die wichtigen Details zu erfahren. Diese Merkmale steigern die Nachfrage nach flexiblen Verpackungen in der wachsenden Lebensmittel- und Getränkeindustrie.

Zunehmende Initiativen zur Entwicklung zirkulärer flexibler Verpackungen fördern das Wachstum dieses Marktes

Flexible Verpackungen sind äußerst effizient. Es kann relativ große Produktmengen bei geringem Gewicht verpacken, wodurch der CO2-Ausstoß minimiert wird und gleichzeitig verschiedene Vorteile wie Produktschutz, Konservierung und Qualitätssicherung geboten werden. Nach Angaben der Flexible Packaging Initiative machen flexible Verpackungen rund 44 % aller Post-Consumer-Verpackungsabfälle in der EU aus.

Hersteller und Regierungen in vielen Ländern ergreifen Initiativen, um Verpackungsabfälle zu recyceln und das Material für die Herstellung neuer Produkte wiederzuverwenden. Eine dieser Initiativen wird von den 180 europäischen Verbänden, Unternehmen und Organisationen ergriffen, die die gesamte Wertschöpfungskette flexibler Verpackungen repräsentieren: CEFLEX (Circular Economy for Flexible Packaging). Ziel ist es, alle flexiblen Verpackungen zu sammeln, und über 80 % der recycelten Materialien werden verwendet, um wertvolle neue Märkte zu schaffen, Neumaterialien zu ersetzen und alles kreislauffähig zu machen.

Nach Angaben der Abteilung für Energieeffizienz und erneuerbare Energien der US-Regierung hat das US-Energieministerium (DOE) eine Finanzierung von 13,4 Millionen US-Dollar für Kunststofftechnologien der nächsten Generation angekündigt, die die Kohlenstoffemissionen und den Energieverbrauch von Einwegkunststoffen reduzieren. Die Kunststofffolien werden in wertvolle Materialien umgewandelt und mehr biologisch abbaubare und recycelbare Kunststoffe werden entwickelt, um die Nachhaltigkeitsziele des Landes zu erreichen. Solche Initiativen werden die Entwicklung von fördernBiokunststoffals nachhaltiges Material für flexible Verpackungen und heben flexible Verpackungen als wirtschaftlichen Ersatz für starre Verpackungen hervor.

EINHALTENDE FAKTOREN

Wachsende Umweltbedenken und strenge Vorschriften behindern das Marktwachstum

Diese Verpackung ist für ihre Fähigkeit bekannt, sich der Form ihres Inhalts anzupassen und hat aufgrund ihrer Vielseitigkeit und Kosteneffizienz in verschiedenen Branchen breite Akzeptanz gefunden. Allerdings ist es wie jedes Marktsegment mit verschiedenen Einschränkungen konfrontiert, die das Wachstum des Marktes für flexible Verpackungen behindern.

Eine der größten Herausforderungen für die Branche sind ihre Auswirkungen auf die Umwelt. Diese Art von Verpackung besteht häufig aus mehreren Materialschichten wie Kunststoffen, Laminaten und Klebstoffen, was hinsichtlich der Recyclingfähigkeit Schwierigkeiten bereitet. Diese Komplexität macht es im Vergleich zu herkömmlichen Materialien wie Glas oder Papier weniger ökologisch nachhaltig.

Darüber hinaus legen weltweite Regulierungsrahmen zunehmend Wert auf ökologische Nachhaltigkeit und die Bewirtschaftung von Verpackungsabfällen. Flexible Verpackungen müssen strengen Vorschriften hinsichtlich Recyclingfähigkeit, Lebensmittelsicherheit und chemischer Zusammensetzung entsprechen. Diese Vorschriften variieren je nach Region und schaffen erhebliche Markteintritts- und Wachstumsbarrieren.

Marktsegmentierungsanalyse für flexible Verpackungen

Durch Materialanalyse

Die Flexibilität und Barriereeigenschaften von Kunststoff haben ihn zu einem dominierenden Segment auf dem Markt gemacht

Basierend auf dem Material ist der Markt in Kunststoff, Papier und Pappe unterteiltAluminium.

Das Kunststoffsegment dominierte im Jahr 2026 den globalen Markt für flexible Verpackungen und machte 46,82 % des Gesamtmarktanteils aus. Es hat den größten Marktanteil und wird in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen. Kunststoffverpackungen sind eine sehr flexible und anpassungsfähige Verpackungsform, die es Herstellern ermöglicht, Form, Größe und Stil an die Anforderungen ihrer Kunden anzupassen.

Papier und Pappe sind das zweitgrößte Materialsegment auf dem Weltmarkt. Das Material ist zu 100 Prozent recycelbar und schadet der Umwelt nicht, was wiederum den Bedarf an der Herstellung flexibler Verpackungsprodukte erhöht.

Nach Produkttypanalyse

Eigenschaften wie einfache Handhabung und Anpassungsfähigkeit der Taschen haben sie zu einem führenden Marktsegment gemacht

Basierend auf dem Produkttyp ist der Markt in Beutel und Beutel, Beutel, Folien und Verpackungen, Tuben, Bänder und Etiketten und andere unterteilt.

Das Taschensegment dominierte im Jahr 2026 den Weltmarkt und machte 33,72 % des Gesamtmarktanteils aus. FIBC ist eine Art flexibler Beutel, der im Allgemeinen für den Transport von Massengütern verwendet wird. Ein flexibler Zwischenbehälter kann unterschiedliche Materialien und Produktmengen aufnehmen und dabei helfen, Schäden vorzubeugen.

Folien und Verpackungen sind das zweitdominierende Produktsegment. Folien und Verpackungen werden zunehmend zum Verpacken von Obst, Gemüse und anderen Lebensmitteln verwendet, um das Produkt frisch zu halten. Darüber hinaus förderte der Einsatz von Folien und Verpackungen zum Schutz empfindlicher und bruchanfälliger Produkte das Wachstum dieses Segments zusätzlich.

Durch Analyse der Endverbrauchsbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Nachfrage nach verpackten Lebensmitteln und die längere Produktlebensdauer erhöhen die Nachfrage nach flexiblen Verpackungen

Basierend auf der Endverbrauchsindustrie ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Körperpflege undKosmetika, häusliche Pflege, Industrie, E-Commerce und andere.

Das Segment Lebensmittel und Getränke dominierte im Jahr 2026 die Endverbrauchsbranche und machte 33,57 % des Gesamtmarktanteils aus. Aufgrund des stark wachsenden Lebensmittel- und Getränkesektors wird das Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen. Die wachsende Nachfrage nach verpackten Lebensmitteln und die Forderung nach einer längeren Produktlebensdauer sind Schlüsselfaktoren für diese Dominanz. Darüber hinaus steigert die steigende Zahl an Online-Lebensmittelgeschäften in Verbindung mit dem Haus-zu-Haus-Liefersystem die Nachfrage nach diesen Verpackungsarten und trägt so zum Wachstum dieses Segments bei.

Pharmazeutika sind das zweitdominierende Segment. Die steigende Nachfrage nach Verpackungen für rezeptfreie Medikamente trägt maßgeblich zum Wachstum des Segments bei. Das Lebensmittel- und Getränkesegment wird im Jahr 2024 voraussichtlich einen Anteil von 33,03 % halten.

REGIONALE EINBLICKE

Der Markt wird in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika analysiert.

Asia Pacific Flexible Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum war die dominierende und am schnellsten wachsende Region mit einer Marktgröße von 113,27 Milliarden US-Dollar im Jahr 2025 und einem Anstieg auf 120,12 Milliarden US-Dollar im Jahr 2026. Die Analyse zeigt, dass die Region im Prognosezeitraum ein exponentielles Wachstum verzeichnet. Die Präsenz wichtiger Akteure in der Region ist zusammen mit der wachsenden Einzelhandelsbranche ein wesentlicher Faktor für die Ankurbelung des Marktwachstums der Region. Große Hersteller in der Region haben begonnen, in die Verbesserung ihrer Produktionsprozesse zu investieren, um die Integrität ihrer Produkte zu schützen und die Markenbekanntheit zu steigern, was wiederum das Marktwachstum im asiatisch-pazifischen Raum vorantreibt. Der japanische Markt soll bis 2026 ein Volumen von 19,49 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 36,07 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 25,88 Milliarden US-Dollar erreichen.

Nordamerika ist die zweitgrößte Region im globalen Marktanteil flexibler Verpackungen. In den USA besteht eine enorme Nachfrage nach diesen Verpackungslösungen aus den Bereichen Lebensmittel und Getränke, Pharmazie, Kosmetik und Konsumgüter, was wiederum das Marktwachstum in der Region ankurbelt. Der US-Markt soll bis 2026 ein Volumen von 65,46 Milliarden US-Dollar erreichen.

Das Wachstum der Körperpflege- und Kosmetikbranche und die steigende Nachfrage nach nachhaltigen Verpackungslösungen beflügeln den europäischen Markt. Der britische Markt soll bis 2026 ein Volumen von 8,83 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 14,34 Milliarden US-Dollar erreichen soll.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer sehen erhebliche Wachstumschancen

Der globale Markt ist stark fragmentiert und wettbewerbsintensiv. Bezogen auf den Marktanteil dominieren die wenigen großen Marktteilnehmer den Markt, indem sie innovative Verpackungen in der Verpackungsindustrie anbieten. Diese großen Marktteilnehmer konzentrieren sich ständig auf die Erweiterung ihrer Kundenbasis in den Regionen und auf Innovation.

Zu den wichtigsten Marktteilnehmern zählen Amcor plc, Constantia Flexibles, Sonoco Products Company, Berry Global, Mondi und andere. Zahlreiche andere Akteure der Branche konzentrieren sich auf die Bereitstellung fortschrittlicher Verpackungslösungen.

Liste der führenden Unternehmen für flexible Verpackungen:

- Amcor Plc (Schweiz)

- Constantia Flexibles (Österreich)

- Sonoco Product Company (USA)

- Mondi(VEREINIGTES KÖNIGREICH.)

- Huhtamaki Oyj(Finnland)

- Berry Global (USA)

- Versiegelte Luft(UNS.)

- Graphic Packaging International (USA)

- Transcontinental Inc. (USA)

- UFlex Limited (Indien)

- SCG Packaging (Bangkok)

- ProAmpac (USA)

- Coveris Holdings (Österreich)

- CCL Industries (Kanada)

- American Packaging Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024– Klöckner Pentaplast (kp), ein bedeutendes Unternehmen der Lebensmittelverpackungsindustrie, gab die Markteinführung der ersten Lebensmittelverpackungsschalen bekannt, die zu 100 % aus recyceltem PET (rPET) bestehen. Das neu eingeführte kp-Tablett ist das erste, das vollständig aus recyceltem Tablettmaterial besteht. Diese Innovation ist das wichtigste Ergebnis der Tray2Tray-Initiative von KP, mit der die PET-Recyclingregeln neu geschrieben werden sollen. Der Präsident vonLebensmittelverpackungbei KP erklärte außerdem, dass dieser Erfolg einen Durchbruch in der Verpackungsindustrie darstellt.

- April 2024– Parkside kündigte die Einführung von Recoflex Paper für nachhaltige, flexible Verpackungslösungen an. Die neue Reihe vielseitiger Recoflex-Papiere ist als Einzelschicht oder Laminat in zahlreichen Ausführungen erhältlich. Es bietet Haltbarkeit, Barriereleistung und hervorragende Heißsiegelbarkeit und verändert die Spielregeln für papierbasierte flexible Verpackungen in einer Reihe von Marktanwendungen. Mit der Einführung verstärkt das Unternehmen seine Bemühungen, zur Lösung des globalen Verpackungsproblems beizutragen.

- März 2024– INEOS kündigte die Einführung einer innovativen und neuen, hochwertigen Snackverpackung an, die zu 50 % aus recyceltem Kunststoff besteht. Die Verpackung wird durch Recycling von Kunststoffabfällen zu lebensmittelechtem Verpackungsmaterial hergestellt. Dies erfolgt mithilfe eines fortschrittlichen Recyclingverfahrens, einem ergänzenden Ansatz zum mechanischen Recycling. Dadurch können recycelte Materialien die anspruchsvollen EU-Vorschriften für Anwendungen wie Verpackungen mit Lebensmittelkontakt sowie kontaktempfindliche und medizinische Geräte erfüllen.

- Februar 2024– American Packaging Corporation, ein führender Anbieter flexibler Verpackungslösungen, kündigte die Einführung einer weiteren flexiblen RE Design for Recycle-Verpackungstechnologie an, insbesondere für Tiefkühllebensmittel wie gefrorenes Obst und Gemüse. Die neue Technologie ergänzt ein Portfolio von Verpackungstechnologien im nachhaltigen RE-Verpackungsportfolio von APC, das Designs für Kompost, Kreislaufinhalte und erneuerbare Inhalte sowie verschiedene Designs für Recyclingoptionen umfasst. Die flexible Verpackungsstruktur entspricht den Richtlinien der Association of Plastic Recyclers (APR).

- April 2023– Huhtamaki, ein weltweit führendes Unternehmen für Verpackungslösungen, stellte eine nachhaltige, flexible Verpackungsinnovation mit bahnbrechender Monomaterialtechnologie vor. Die bahnbrechende Technologie ist entscheidend, um eine einzigartige Kombination aus erstklassigem Schutz, vollständiger Recyclingfähigkeit und Erschwinglichkeit zu bieten. Das Unternehmen bietet flexible Monomaterialverpackungen in drei Lösungen an, wie Papier, PE und PP-Retorte, die für die anspruchsvollsten Anwendungen geeignet sind.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Wettbewerbslandschaft, Produkt-/Dienstleistungstypen, Porters Fünf-Kräfte-Analyse und führende Endverbrauchsbranchen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,29 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material

|

|

Nach Produkttyp

|

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Studie von Fortune Business Insights zeigt, dass der globale Markt im Jahr 2025 270,83 Milliarden US-Dollar groß war.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,29 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 113,27 Milliarden US-Dollar.

Bezogen auf das Material dominiert das Glassegment aufgrund des prominenten Materials, das für Getränkeverpackungen verwendet wird, den Weltmarktanteil.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 463,56 Milliarden US-Dollar erreichen wird.

Die wichtigsten Markttreiber sind der zunehmende Einsatz flexibler Verpackungen in der Lebensmittelindustrie, der zum Marktwachstum beiträgt.

Die Top-Player auf dem Markt sind Amcor plc, Constantia Flexibles, Sonoco Products Company, Berry Global, Mondi und andere.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf