Flip-Chip-Marktgröße, Anteil und Branchenanalyse, nach Wafer-Bumping-Prozess (Kupfersäule, bleifrei, Zinn-Blei und Goldbolzen), nach Verpackungstyp (FC BGA, FC QFN, FC CSP und FC SiN), nach Endverbrauchsbranche (Konsumelektronik, Telekommunikation, Automobil, Industrie, Medizin und Gesundheitswesen sowie Militär und Luft- und Raumfahrt) und regionale Prognose, 2026–2034

Größe des Flip-Chip-Marktes

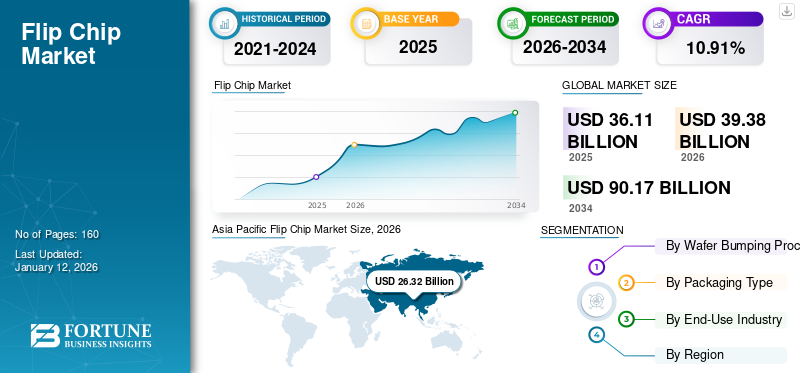

Die globale Größe des Flip-Chip-Marktes wurde im Jahr 2025 auf 36,11 Milliarden US-Dollar geschätzt und soll von 39,38 Milliarden US-Dollar im Jahr 2026 auf 90,17 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,91 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 66,29 % im Jahr 2025.

Flip-Chips werden auch als kontrollierte Kollaps-Chip-Verbindungen bezeichnet, die zur Entwicklung verwendet werdenHalbleiterPakete zur Verbindung von Halbleiterchips mit externen Schaltkreisen. Diese Pakete ermöglichen eine verbesserte Belastbarkeit, Hochleistungsrechnen und eine höhere Chipdichte und fördern so ihre Akzeptanz in verschiedenen Sektoren. Die verschiedenen Verpackungstypen, wie Ball Grid Array (BGA) und Chip Scale Package (CSP), finden ihre umfangreiche Anwendung in verschiedenen Unterhaltungselektronikprodukten, wie Spielekonsolen, Grafiken, Servern, Netzwerkprodukten, Mobilfunkbasisstationen, tragbaren elektronischen Produkten, Hochgeschwindigkeitsspeichern und Kameras. Es wird erwartet, dass staatliche Investitionen, unterstützende Richtlinien und aktualisierte Vorschriften das Wachstum des Flip-Chip-Marktes in verschiedenen Ländern weiter diversifizieren werden.

So kündigte The European Policy Investitionen in Höhe von ca. 47,0 Milliarden US-Dollar im Juli 2023 zur Steigerung der Halbleiterchipproduktion in Europa. Die Einführung des Chips Act im August 2022 dürfte der Halbleiterindustrie in Europa mehr Gelder einbringen.

Obwohl die COVID-19-Pandemie aufgrund vorübergehender Sperren und Unterbrechungen der Lieferkette erhebliche Auswirkungen auf die Halbleiterverpackung hatte, erholte sich der Markt nach der Pandemie und verzeichnete in allen Regionen ein stetiges Wachstum. Mehrere produzierende Unternehmen konzentrieren sich auf die Erweiterung von Flip-Chip-Gehäusen in einer Vielzahl von Sektoren, darunterTelekommunikation, Automobil, Industrie, Gesundheitswesen und Luft- und Raumfahrt. Wachsende fortschrittliche Halbleiterverpackungen in Leiterplatten und Mikrochips zur Verbesserung der Leistung und Funktionalität elektronischer Geräte werden im Prognosezeitraum zu einer Steigerung des Marktanteils von Flip-Chips führen. Aufgrund des zunehmenden Trends zu miniaturisierten und hochfunktionalen elektronischen Produkten verlagern mehrere produzierende Unternehmen ihre Kapitalinvestitionen in Forschungs- und Entwicklungsaktivitäten. Endverbraucher entwickeln Flip-Chip-basierte LED- und andere elektronische Geräte, die den Kundenanforderungen gerecht werden.

Flip-Chip-Markttrends

Zunehmender Einsatz von Flip-Chips in Gaming-Produkten zur Steigerung des Marktwachstums

Kontinuierliche Fortschritte in der Halbleiterindustrie und innovative Chip-Stacking-Methoden wie Wafer-Ausdünnung und Micro-Bumping haben zu dieser Nachfrage geführt. Der Gaming-Sektor benötigt Hochleistungschips mit reduzierter Größe und erweiterten Funktionalitäten, was zu einem positiven Wachstum des Marktes beiträgt. Der Aufwärtstrend und der Anstieg der Gaming-Ausrüstung werden in den kommenden Jahren weitere gute Aussichten für den Markt schaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Flip-Chip-Markt

Hohe Nachfrage nach IoT und elektronischen Miniaturgeräten zur Förderung der Marktexpansion

Die Automatisierung in kleinen, mittleren und großen Branchen treibt die Nachfrage nach IoT-basierten Geräten voran. Unternehmen in allen Regionen konzentrieren sich auf Investitionen in vernetzte Geräte und Systeme, um die Produktion zu erweitern und den Energieverbrauch zu optimieren. Beispielsweise setzten im Jahr 2021 48 % der großen Unternehmen in Europa IoT-basierte Geräte ein.

Die Entstehung und Durchdringung vonInternet der Dinge (IoT), Miniaturisierung elektronischer Geräte und andere intelligente Technologien wie 5G treiben in allen Regionen die Nachfrage nach innovativen Verpackungstechniken voran. Es wird erwartet, dass die steigende Nachfrage nach leistungsstarken, fortschrittlichen elektronischen Geräten und die Miniaturisierung in den kommenden Jahren zu einem starken Marktwachstum führen werden. Darüber hinaus werden hohe Ausgaben von Regierungen und privaten Organisationen für Produktionsanlagen im Prognosezeitraum für ein erhebliches Wachstum sorgen. Beispielsweise hat die indische Regierung im Februar 2024 eine Investition von 15,2 Milliarden US-Dollar in die Halbleiterfertigung angekündigt, um Anreize für Investoren zu schaffen und die Herstellung und Verpackung elektronischer Geräte über Regionen hinweg zu diversifizieren.

EINHALTENDE FAKTOREN

Herstellungsherausforderungen und komplexer Austausch von Flip-Chips behindern das Marktwachstum

Den produzierenden Unternehmen mangelt es an Produktionskapazitäten für größere Verpackungen, Substraten und Wafer-Bumping-Diensten. Aufgrund der Verfügbarkeit von Rohstoffen in bestimmten Ländern wie Taiwan bleiben die Halbleiterproduktion und die Lieferkette konzentriert. Beispielsweise werden Chips an einem Standort hergestellt und Verpackungen an einem anderen Standort in mehreren verschiedenen Anlagen, beispielsweise in Asien, Europa und Nordamerika, verarbeitet, was die Gesamtkosten für Herstellung und Logistik erhöht. Darüber hinaus stellt der Ersatz der Flip-Chip-Technologie eine weitere Herausforderung dar, die das Marktwachstum in allen Regionen behindert.

Marktsegmentierungsanalyse für Flip-Chips

Durch Analyse des Wafer-Bumping-Prozesses

Das Zinn-Blei-Segment führte aufgrund der hohen Nachfrage nach Hochfrequenzanwendungen den Markt an

Basierend auf dem Wafer-Bumping-Verfahren wird der Markt in Kupfersäulen, bleifreie, Zinn-Blei- und Goldbolzen-Kupfer eingeteilt.

Das Zinn-Blei-Segment wird im Jahr 2026 voraussichtlich 44,64 % des Marktanteils ausmachen. Der Zinn-Blei-Wafer-Bumping-Prozess bietet aufgrund der steigenden Nachfrage nach Hochfrequenzanwendungen und miniaturisierten elektronischen Geräten verschiedene materialbasierte Flip-Chip-Verpackungstechnologien, was zu einem starken Marktumsatzanteil führt.

Die Kupfersäulentechnologie erfreut sich gegenüber anderen Wafer-Bumping-Prozessen aufgrund ihres kompakten Designs, ihrer geringen Kosten und ihrer überlegenen Elektromigrationsleistung sowie ihres breiten Anwendungsspektrums wie Transceiver, Prozessoren, Power-Management-Basisband, eingebettete Prozessoren und SOCs immer größerer Beliebtheit.

Bleifreie Initiativen, weniger Prozesse und eine starke Leitfähigkeit sind einige der wichtigsten Faktoren, die Hersteller dazu zwingen, branchenübergreifend nach lötfreien Verpackungslösungen zu suchen.

Durch Verpackungstypanalyse

Flip-Chip-BGA war aufgrund seiner größeren Input-Output-Flexibilität führend auf dem Markt

Basierend auf dem Verpackungstyp wird der Markt in FC BGA, FC QFN, FC CSP und FC SiN kategorisiert.

Es wird erwartet, dass das FC-BGA-Segment im Jahr 2026 einen Marktanteil von 41,80 % halten wird. Flip Chip Ball Grid Array (BGA) eliminiert die traditionelle Methode der Drahtbondtechnologie in Gehäusen und bietet eine Vielzahl von Vorteilen, wie z. B. geringere Größe, geringeres Gewicht, größere Input-Output-Flexibilität und verbesserte Leistung im Vergleich zu herkömmlichen Verpackungstechniken. FC-BGA-Verpackungen finden umfangreiche Anwendung in verschiedenen Unterhaltungselektronikgeräten wie Spielekonsolen, Grafik- und Chipsätzen, Servern,Mikroprozessoren, und Erinnerung. Darüber hinaus unterliegt seine breite Anwendung in der Telekommunikation, wie Netzwerkprodukten, Vermittlung, Mobilfunkbasisstationen und Übertragung, einer sektorübergreifenden Steigerung der FC-BGA-Umsatznachfrage.

Das Quad Flat No-Lead (QFN)-Segment wird aufgrund mehrerer Vorteile, wie niedrige Kosten, geringes Gewicht, einfache Handhabung, überlegene elektrische und thermische Leistung und geringere Komplexität der Schaltkreise, voraussichtlich ein starkes Marktwachstum verzeichnen. FC QFN findet seine Elektronikanwendung in verschiedenen Geräten wie Mobiltelefonen, industriellen Steuerungssystemen und Automobilelektronik. Für FC Chip Scale Package (CSP) und FC System in Packaging (SiN) wird aufgrund der steigenden Nachfrage nach tragbaren Elektronikgeräten, GPS, Kameras, Verstärkern und Filtern ein erhebliches Marktumsatzwachstum erwartet.

Durch Analyse der Endverbrauchsbranche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Verbraucherpräferenz für kompakte Elektronik mit integrierter Technologie zur Förderung des Segmentwachstums

Basierend auf der Endverbrauchsindustrie wird der Markt klassifiziert als Unterhaltungselektronik, Telekommunikation, Automobil, Industrie, Medizin und Gesundheitswesen sowie Militär und Luft- und Raumfahrt.

Prognosen zufolge wird das Segment der Unterhaltungselektronik im Jahr 2026 45,05 % des Gesamtmarktanteils ausmachen. Die Investitionen in integrierte digitale Technologien für die Herstellung von Unterhaltungselektronik nehmen zu, mit dem Ziel, den Verbrauchern ein erstklassiges Erlebnis zu bieten. Der weltweite Vorstoß zur Miniaturisierung elektronischer Produkte gewinnt erheblich an Dynamik und steigert die Beliebtheit tragbarer und leichter Geräte. Diese Tendenz hat die Akzeptanz kompakter elektrischer Komponenten erhöht und zur kontinuierlichen Expansion des globalen Marktes für Unterhaltungselektronik beigetragen. Opportunistische Märkte wie 5G, IoT-Geräte, Telekommunikationsprodukte und tragbare Elektronik erzeugen weiterhin eine hohe Nachfrage nach kompakten Geräten.

Es wird prognostiziert, dass die Automobilindustrie im Prognosezeitraum aufgrund des zunehmenden Trends zu batteriebetriebenen Fahrzeugen, ADAS-Systemen, selbstfahrenden Fahrzeugen und effizienten Mobilitätssystemen ein robustes Marktwachstum verzeichnen wird. Der Markterlös dürfte einer erheblichen Nachfrage aus dem Telekommunikationssektor, der industriellen Automatisierungsausrüstung, Medizin- und Gesundheitsgeräten sowie dem Militär- und Luft- und Raumfahrtsektor ausgesetzt sein.

REGIONALE EINBLICKE

Basierend auf der Region ist der Markt weiter in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Flip Chip Market Size, 2026 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum leistete einen Hauptbeitrag zum Marktumsatz, übertraf andere Regionen und machte etwa zwei Drittel des gesamten Marktumsatzanteils aus. Wichtige Faktoren, die den Markt antreiben, darunter große Verpackungs- und Montagekapazitäten, die Sicherheit der Lieferkette, Investitionsausgaben und unterstützende Regierungsrichtlinien, haben alle zur Einführung von Flip-Chips in der gesamten Region geführt. Der asiatisch-pazifische Raum weist aufgrund steigender Investitionen und der Ausweitung der Halbleiterproduktion die höchsten Wachstumsaussichten für die Endverbrauchsindustrie auf.

Einer Branchenanalyse zufolge sind etwa 75 % der Halbleiterfertigung stark auf ostasiatische Märkte konzentriert, was das Wachstum von Montage- und Verpackungsanlagen vorantreibt. Große Elektronikfertigungsanlagen sind auf den gesamten asiatischen Markt konzentriert und lenken die Nachfrage auf die gesamte Region. Mehrere asiatische Länder wie China und Südkorea verfügen über eine robuste Halbleiterfertigungsinfrastruktur sowie Montage- und Verpackungsanlagen, die von qualifizierten Arbeitskräften und staatlichen Subventionen unterstützt werden, wodurch sie einer starken Nachfrage nach Flip-Chips gerecht werden und erhebliche Einnahmen generieren.

China (einschließlich Taiwan) hat aufgrund steigender privater und staatlicher Investitionen in die Halbleiterfertigung, -montage und -verpackung fast drei Viertel des Marktumsatzes erwirtschaftet. Beispielsweise plante die chinesische Regierung im Dezember 2022 eine finanzielle Unterstützung von rund 143 Milliarden US-Dollar für Interessengruppen der Halbleiterindustrie durch Anreize und Subventionen. Chinas unterstützende Politik stärkt den Markt für Flip-Chips im ganzen Land weiter. Die Industriepolitik der Landesverbände zielt darauf ab, ein geschlossenes Ökosystem für die Halbleiterfertigung zu schaffen, vom IC-Design über die Verpackung, Prüfung bis hin zur Produktion verwandter Materialien. Der japanische Markt soll bis 2026 ein Volumen von 2,55 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 18,9 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,34 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika bleibt der zweitgrößte Umsatzanteilseigner im Markt. Der nordamerikanische Markt konzentriert sich hauptsächlich auf die Diversifizierung von Halbleiterverpackungen in verschiedenen Regionen und investiert stark in fortschrittliche Produktionsanlagen in Ländern wie Mexiko und Kanada. Neben hohen Investitionsausgaben dürften unterstützende Regulierungen das Marktwachstum ankurbeln. Der US-Markt soll bis 2026 ein Volumen von 5,92 Milliarden US-Dollar erreichen.

Europa

Es wird prognostiziert, dass die Halbleiterfertigung, -verpackung und -montage in Europa im Prognosezeitraum eine beträchtliche Wachstumsrate verzeichnen wird. Unterstützende staatliche Investitionen und Anreizstrategien zur Steigerung der Marktnachfrage in der gesamten Region. Beispielsweise hat die französische Regierung Investitionen in Höhe von 5,3 Milliarden US-Dollar angekündigt, um den Elektroniksektor bis 2030 zu stärken. Ähnliche Investitionen und strategische Maßnahmen werden in den kommenden Jahren zu starken Markteinnahmen führen. Der britische Markt soll bis 2026 ein Volumen von 0,6 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,47 Milliarden US-Dollar erreichen soll.

Aufgrund der hohen Nachfrage nach Unterhaltungselektronik, KI, IoT und Telekommunikationsgeräten wird in südamerikanischen Ländern sowie in Ländern des Nahen Ostens und Afrikas eine hohe Nachfrage nach Flip-Chips prognostiziert. Mehrere Hersteller elektronischer Produkte diversifizieren ihre Produktionseinheiten und erzeugen in diesen Regionen eine starke Nachfrage nach Flip-Chips.

WICHTIGSTE INDUSTRIE-AKTEURE

Kooperationsstrategie und Einführung neuer Produkte zur Schaffung robuster Chancen für Marktteilnehmer

Wichtige Marktteilnehmer investieren enorm in Forschungs- und Entwicklungsaktivitäten, um miniaturisierte und hochfunktionale Flip-Chips für Endverbraucher bereitzustellen. Mehrere Marktteilnehmer bedienen die steigende Produktnachfrage durch Partnerschaften und Kooperationen.

Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Semiconductor Engineering, Inc. (ASE Inc.), Intel, Amkor Technology und United Microelectronics Corporation (UMC) konzentrieren sich auf die Expansion durch Fusions- und Übernahmestrategien. Darüber hinaus sind sie bestrebt, ihr Produktportfolio für ein vielfältiges Anwendungsspektrum zu erweitern.

Henkel kündigte die Einführung einer Technologie zur Unterstützung von Flip-Chips mit fortschrittlichen Verpackungsanwendungen an.

- Im Jahr 2022 führte Henkel die Kommerzialisierung der Capillary Underfill (CUF)-Formulierung für fortschrittliche Verpackungsanwendungen wie Flip-Chips ein.

Liste der Top-Flip-Chip-Unternehmen:

- Taiwan Semiconductor Manufacturing Company (TSMC) (Taiwan)

- Advanced Semiconductor Engineering, Inc. (ASE Inc.)(Taiwan)

- Intel (USA)

- Amkor-Technologie(UNS.)

- United Microelectronics Corporation (UMC)(Taiwan)

- JCET/JCAP(China)

- Samsung (Südkorea)

- NEPES (Südkorea)

- Global Foundries (USA)

- Powertech Technology (Taiwan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023:YES TECH hat in Spanien die Mnano Ⅱ-Serie von Small-Pitch-Produkten auf den Markt gebracht, die hohe Zuverlässigkeit und geringe Verlustleistung in der Display-Industrie bieten.

- Dezember 2023: Innoscience hat diskrete Niederspannungs-HEMTs mit FC-QFN-Gehäuse auf den Markt gebracht, die Vorteile wie einfache Montage und größere Designflexibilität bieten.

- September 2022:Bridgelux kündigte eine neue Serie von Chip-Scale-Package-LEDs mit fortschrittlichem Flip-Chip-Gehäuse an, das eine flexible Montage ermöglicht und eine hohe Effizienz bietet.

- September 2021:United Microelectronics Corporation und Chipbond Technology Corporation stimmten dem Aktientauschbeschluss zu, der in den kommenden Jahren voraussichtlich zu einer langfristigen strategischen Partnerschaft führen wird. Es wird erwartet, dass die Partnerschaft sich ausweitet und neue Möglichkeiten für den Flip-Chip-Markt schafft.

- September 2021:SÜSS MicroTec SE und SET Corporation SA haben eine Partnerschaft bekannt gegeben, um Endbenutzern anpassbare und automatisierte Ausrüstungslösungen anzubieten.

BERICHTSBEREICH

Der Bericht bietet detaillierte Informationen zu verschiedenen Einblicken in den Markt. Einige davon sind Wachstumstreiber, Hemmnisse, Wettbewerbslandschaft, regionale Analysen und Herausforderungen. Darüber hinaus bietet es eine analytische Darstellung des Marktes, aktuelle Trends und Schätzungen zur Veranschaulichung der bevorstehenden Investitionsmöglichkeiten. Der Markt wird von 2024 bis 2032 quantitativ analysiert, um die Finanzkompetenz des Marktes bereitzustellen. Die in diesem Bericht gesammelten Informationen stammen aus mehreren primären und sekundären Quellen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2025 – 2032 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 10,91 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch den Wafer-Bumping-Prozess

Nach Verpackungsart

Nach Endverbrauchsindustrie

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Markt im Jahr 2025 auf 36,11 Milliarden US-Dollar.

Laut Fortune Business Insights wird der Markt im Jahr 2034 90,17 Milliarden US-Dollar erreichen.

Mit einem CAGR von 10,91 % wird der Markt im Prognosezeitraum ein starkes Wachstum verzeichnen.

Hohe Nachfrage nach IoT und elektronischen Miniaturgeräten zur Ankurbelung des Marktwachstums.

Die Top-Unternehmen auf dem Markt sind Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Semiconductor Engineering, Inc. (ASE Inc.), Intel und Amkor Technology.

Der asiatisch-pazifische Raum ist mit dem größten Marktanteil führend.

Es wird prognostiziert, dass Flip Chip Quad Flat No-Lead im Prognosezeitraum eine starke CAGR auf dem Markt aufweisen wird.

Die Unterhaltungselektronikindustrie ist Marktführer.

Der zunehmende Einsatz von Flip-Chips in Gaming-Produkten ist der wichtigste Trend auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2024

- 2021-2024

- 160

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf