Marktgröße, Anteil und Branchenanalyse für Gastrennmembranen, nach Membran (polymer und anorganisch), nach Anwendung (Stickstoffproduktion, Erdgasaufbereitung, Wasserstoffrückgewinnung, Dampfrückgewinnung und andere) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

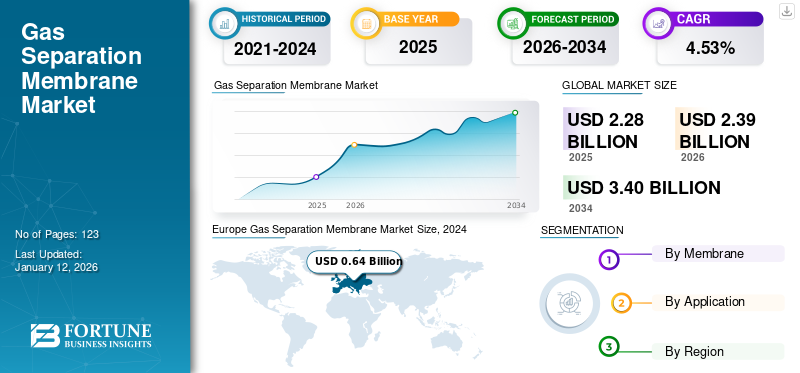

Die globale Marktgröße für Gastrennmembranen wurde im Jahr 2025 auf 2,28 Milliarden US-Dollar geschätzt. Der Weltmarkt soll von 2,39 Milliarden US-Dollar im Jahr 2026 auf 3,40 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,53 % aufweisen. Europa dominierte den Weltmarkt mit einem Anteil von 28,31 % im Jahr 2025.

Eine Gastrennmembran ist ein Gerät, das selektive Permeation zur Trennung von Gasen nutzt. Mithilfe dieser Membran können eine oder mehrere Komponenten eines Gasgemisches aufgrund ihrer unterschiedlichen Diffusionskapazität getrennt werden.

Der Markt wächst aufgrund des steigenden Bedarfs an effektiven Gastrennungstechnologien, strengen Umweltauflagen und dem wachsenden Bedarf anIndustriegasein verschiedenen Branchen, darunter Gesundheitswesen, Fertigung und Energie.

Evonik ist ein führender Anbieter und hält einen großen Marktanteil. Das Unternehmen hat zahlreiche Investitionen in die Entwicklung von Hochleistungsmembranen für die Biogasaufbereitung und Wasserstoffrückgewinnung getätigt.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Betonung der Nachhaltigkeit fördert das Marktwachstum

Weltweit gehen Regierungen schrittweise gegen den Klimawandel vor, und ein wichtiger Bestandteil dieser Initiativen ist die Reduzierung der Treibhausgasemissionen. Membranen zur Gastrennung sind für diese Nachhaltigkeitsprojekte von wesentlicher Bedeutung. Die traditionelle Technik zur Gewinnung von CO2 aus fossilen Brennstoffen ist die Aminabsorption. Die Membrantrennung ist jedoch wirtschaftlich und effizient, da sie den Phasenübergang vom Gas zur Flüssigkeit überflüssig macht. Diese Technik verbraucht weniger Energie und Ressourcen, um die gleichen Ziele zu erreichen.

Darüber hinaus eignen sich diese Membranen aufgrund ihrer Wirksamkeit und Benutzerfreundlichkeit für Unternehmen, die sich Gedanken über Emissionen machen. Durch die Entwicklung saubererer Kraftstoffe können Unternehmen die Emissionen und den Energiebedarf für die Beseitigung von Treibhausgasen senken. Dies ist ein Schlüsselfaktor für die Marktexpansion, da sich immer mehr Akteure Initiativen im Kampf gegen den Klimawandel anschließen.

Im Oktober 2023 kündigte Evonik an, die Produktion von Gastrennmembranen mit einer Investition in zweistelliger Millionenhöhe in Schörfling und Lenzing, Österreich, zu steigern. Diese Ausweitung ist auf die steigende Nachfrage nach nachhaltigen Membranen zurückzuführen, die mit erneuerbarer Energie betrieben werden. Der Wandel hin zu erneuerbaren Energien erhöht die Nachfrage nach Gastrennung in der Membranindustrie.

Steigende Nachfrage nach Industriegasen für verschiedene Anwendungen treibt das Marktwachstum voran

Die Gastrennung ist für viele Branchen von entscheidender Bedeutung, darunter auch für medizinische Anwendungen wie die Entfernung von Stickstoff und Sauerstoff aus der Luft. Mithilfe der Membrantrenntechnik wird auch sauerstoffreiche Luft erzeugt. Um Sauerstoff und Stickstoff physikalisch zu trennen und Sauerstoff zu gewinnen, verwendet die Technologie einen mehrstufigen Trennprozess, bei dem Luft durch eine Membran gedrückt wird, die Sauerstoff bei einem bestimmten Druck anreichert. Darüber hinaus hilft diese Membran bei Umweltverfahren wie der Kohlenstoffbindung und -trennungKohlendioxidvon anderen Gasen und Erdgasreinigung durch Entfernung von Verunreinigungen. Die Nachfrage nach Gastrennungstechnologie wird hauptsächlich durch die wachsende Abhängigkeit der Lebensmittel- und Getränkeindustrie, der Elektronikindustrie und des Gesundheitswesens von Industriegasen sowie durch den expandierenden Fertigungssektor in Entwicklungsländern, insbesondere im asiatisch-pazifischen Raum, angetrieben. Die Hauptnutznießer sind die Membrantrennung für die Wasserstoffproduktion in Erdölraffinerien und die kryogene Trennung für Luftzerlegungsanlagen, etwa zur Erzeugung von Sauerstoff, Stickstoff und Argon.

Im Januar 2025 unterzeichneten Arkema und OOYOO ein Memorandum of Understanding (MOU) zur Zusammenarbeit bei der Entwicklung der Membrantechnologie. Mit einem Hauptaugenmerk auf Pebax-Elastomeren, die mit spezieller molekularer Kanalisierungstechnologie hergestellt werden, um hohe Selektivität, chemische Stabilität und außergewöhnliche mechanische Festigkeit zu bieten, wird ARKEMA seine hochmoderne Expertise in der Polymersynthese und dem Materialtypdesign vorstellen.

MARKTBEGRENZUNGEN

Es wird erwartet, dass hohe Kapitalaufwendungen und Betriebskosten den Markt behindern

Fortschrittliche Gastrennungstechnologien wie Membrantrennung und Druckwechseladsorption (PSA) verursachen hohe Vorlauf- und Betriebskosten. Für Start-ups oder Sektoren mit geringen Gewinnmargen sind hohe Vorabausgaben für Infrastruktur, Ausrüstung und Einrichtungen (CAPEX) erforderlich, was letztendlich die Wettbewerbsfähigkeit und Innovation einschränkt und hemmt. Darüber hinaus ist es für Unternehmen aufgrund der anhaltenden Betriebskosten, einschließlich Arbeitskosten, Energie, Wartung und Einhaltung gesetzlicher Vorschriften (OPEX), schwieriger, in Forschung und Entwicklung sowie in die Expansion zu investieren, was zu einer Verringerung der Gewinnmargen führen kann. Infolgedessen werden große und etablierte Akteure häufig in Kontexten mit hohem CAPEX und OPEX bevorzugt, was zu einer Marktkonsolidierung und weniger Dynamik führen kann. Es wird erwartet, dass dies das Wachstum des Marktes für Gastrennmembranen in den kommenden Jahren behindern wird.

MARKTCHANCEN

Etablierte und neue Wasserstoffanwendungen bieten neue Wachstumsperspektiven

Der Großteil des Wasserstoffs wird durch Dampf-Methanreformierung und andere traditionelle Techniken gewonnen, die sehr kohlenstoffintensiv sind und vor der Verwendung eine Wasserstoffreinigung erfordern. Daher arbeiten Forscher und große Akteure daran, effektive und nachhaltige Verfahren zur Herstellung und Reinigung von Wasserstoff zu entwickeln. Es hat sich gezeigt, dass membranbasierte Gastrennungstechnologien effektiver sind als herkömmliche. Beim Lösungsdiffusionsmechanismus kann die Membran abhängig von der Affinität der Polymersubstanz wasserstoffselektiv oder wasserstoffabweisend sein. WasserstoffSensorensetzen auch Polymermembranen als selektive und schützende Schicht ein. Darüber hinaus sind diese Sensoren für die Wasserstoffwirtschaft von entscheidender Bedeutung, um die Sicherheit der Arbeitnehmer während der Produktion, Reinigung, Lagerung und Verwendung von H2 zu gewährleisten.

Im März 2025 gab H2SITE, einer der führenden Anbieter von Wasserstofftrennungstechnologie und Wasserstofftransportlösungen, eine Zusammenarbeit mit SNAM bekannt, um ein hochmodernes Projekt zu schaffen, das sich auf die Trennung von Wasserstoff- und Erdgasgemischen konzentriert. H2SITE hat im Rahmen dieses Projekts einen Membranseparator aus Pd-Legierung entwickelt, der Wasserstoff in Mengen von 2 % bis 10 % extrahieren kann. Mit der Fähigkeit, Wasserstoff in niedrigen Konzentrationen abzutrennen und hohe Rückgewinnungsraten zu erzielen, wird diese Anlage zum Zeitpunkt ihres Baus die größte Anlage sein.

HERAUSFORDERUNGEN DES MARKTES

Die Entwicklung von Membranen mit hoher Permeabilität und hoher Selektivität stellt eine Herausforderung für den Markt dar

Die Gasdurchflussrate wird durch die Permeabilität bestimmt, während die Fähigkeit der Membran, zwischen verschiedenen Gasen zu unterscheiden, durch die Selektivität bestimmt wird. Um Membranen zu entwickeln, die diesen Kompromiss überwinden, bei dem die Verbesserung einer Eigenschaft die andere verringert, sind innovative Materialien und Designs erforderlich, die eine komplexe Polymerchemie oder die Integration komplexer Nanomaterialien umfassen. Diese Einschränkung muss beseitigt werden, damit Gastrennverfahren effektiv und wirtschaftlich sind, insbesondere bei der Wasserstoffreinigung und Kohlenstoffabscheidung.

Die Fehlerkontrolle in rohen Graphen-Monoschichten, die präzise Abstimmung der Nanokanäle zwischen gestapelten 2D-Graphenschichten oder die Regulierung der Porengröße und das Erreichen einer hohen Porosität mit großflächigen Graphenmembranen stellen erhebliche technologische Hindernisse dar. Daher können solche Materialien nicht für industrielle, großflächige Membranen verwendet werden, ohne dass erhebliche Fortschritte bei der großtechnischen, konsistenten Herstellung erzielt werden.

Markttrends für Gastrennmembranen

Entwicklung von Gemischte Matrixmembranendenn die intrinsische Trennung ist ein wichtiger Markttrend

Mixed-Matrix-Membranen (MMMs) sind die neueste Membranmorphologie, die mit ihren organischen Polymer- und anorganischen Partikelphasen Potenzial für zukünftige Anwendungen bietet. Anorganische Partikel, die sein könnenZeolithAuch Kohlenstoffmolekularsiebe oder Nanopartikel werden häufig verwendet. Durch die Zugabe der anorganischen Partikel und deren intrinsisch besseren Trenneigenschaften können MMMs im Vergleich zu den aktuellen Polymermembranen eine höhere Selektivität, Permeabilität oder beides erreichen. Gleichzeitig kann ein flexibles Polymer als kontinuierliche Matrix verwendet werden, um die intrinsische Zerbrechlichkeit der anorganischen Membranen zu beseitigen.

Beispielsweise beschrieben Zhang und seine Kollegen im Juni 2024 in einer im Journal Science veröffentlichten Studie eine neuartige Art von porösem Material, das aus leicht zugänglichen, alltäglichen Elementen besteht und eine Vielzahl von Gasen aufnehmen und trennen kann. Darüber hinaus ermöglicht die Kombination von Steifigkeit und Flexibilität eine größenbasierte Gastrennung bei deutlich geringeren Energiekosten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER Zölle

Die Gastrennmembranindustrie könnte unter den jüngsten Zöllen der USA leiden, da sich dies in einem Preisanstieg für Komponenten und Rohstoffe widerspiegeln wird, die aus den Zollländern, insbesondere China, importiert werden. Für Hersteller von Membranen kann es zu einem Anstieg der Produktionskosten kommen, was ihre Wettbewerbsfähigkeit sowohl auf dem Inlands- als auch auf dem Auslandsmarkt beeinträchtigen könnte. Darüber hinaus haben in den USA ansässige Membranunternehmen möglicherweise weniger Exportmöglichkeiten, wenn andere Länder Vergeltungszölle erheben. Darüber hinaus kann die Unvorhersehbarkeit der Handelspolitik Unternehmensinnovationen und -investitionen abschrecken.

SEGMENTIERUNGSANALYSE

Durch Membran

Aufgrund der geringen Kosten und der einfachen Massenfertigung dominieren Polymermembranen den Markt

Basierend auf der Membran wird der Markt in polymere und anorganische Membranen unterteilt.

Polymermembranen sind mit einem Anteil von das führende Segment auf dem Markt87,01 %im Jahr 2026. Dieser Membrantyp wird aufgrund seiner geringeren Kosten, der einfachen Herstellung im großen Maßstab und der Vielseitigkeit bei der Anpassung an verschiedene Gastrennungsanwendungen weithin bevorzugt.

Der anorganische Membrantyp ist das aufstrebende Marktsegment mit moderatem Wachstum. Die anorganische Membran weist eine hohe thermische und chemische Stabilität auf und eignet sich daher für den Einsatz in rauen Umgebungen, was im Prognosezeitraum voraussichtlich zu einer Nachfrage nach dieser Membran führen wird.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Marktführer bei der Stickstoffproduktion aufgrund von Kosteneffizienz und Zuverlässigkeit

Je nach Anwendung wird der Markt in Stickstoffproduktion unterteilt,ErdgasBehandlung, Wasserstoffrückgewinnung, Dampfrückgewinnung und andere.

Die Stickstoffproduktion hatte den größten Marktanteil bei Gastrennmembranen39,74 %im Jahr 2026, da Stickstoff in verschiedenen Branchen wie Lebensmittelverpackungen, Elektronik, Pharmazeutika und anderen weit verbreitet ist. Diesem hohen Bedarf wird mit kostengünstigen und zuverlässigen Stickstoffgeneratoren mit Membrantechnologie Rechnung getragen.

Die Erdgasaufbereitung ist das zweitgrößte Marktsegment. Die wachsende Nachfrage nach Erdgas in Pipeline-Qualität und strengere Umweltauflagen hinsichtlich der CO2- und H2S-Werte steigern den Bedarf an membranbasierten Gassüßungs- und -trennverfahren. Diese Faktoren treiben die Nachfrage nach diesen Membranen für die Erdgasaufbereitung voran.

Die Wasserstoffrückgewinnung ist ein aufstrebendes Segment, das voraussichtlich das schnellste Wachstum verzeichnen wird. Die steigende Nachfrage ist auf eine zunehmende Fokussierung auf Wasserstoff als sauberen Energieträger und die Notwendigkeit zurückzuführen, Wasserstoff aus industriellen Prozessen wie Raffinerien usw. zurückzugewinnenAmmoniakPflanzen.

Die Dampfrückgewinnung ist eine Nischenanwendung und wird in einigen Industrieländern vor allem aufgrund der hohen Kosten eingesetzt. Strenge Vorschriften zu VOC-Emissionen aus Industriebetrieben und die wirtschaftlichen Vorteile der Rückgewinnung wertvoller Lösungsmittel fördern das Wachstum in diesem Segment, auch wenn sein Anteil immer noch geringer ist als in anderen.

Das Segment „Andere“ umfasst Biogasaufbereitung, Luftzerlegung und andere ähnliche Gaszerlegungsanwendungen.

Regionaler Ausblick auf den Markt für Gastrennmembranen

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika segmentiert.

Europa

Europe Gas Separation Membrane Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Strenge Umweltgesetze treiben die Nachfrage nach Membranen in Europa voran

Europa dominiert den Markt aufgrund seiner strengen Umweltvorschriften und treibt die Nachfrage nach sauberen Gasverarbeitungstechnologien wie Membranen zur Gastrennung voran. Die strengen Umweltgesetze des europäischen Grünen Deals, zu denen auch Kohlenstoffreduzierung und Emissionskontrolle gehören, treiben die Nachfrage nach dieser Membran in Europa in die Höhe. Der Bedarf an Membranen, die CO2 effektiv aus Rauchgasen abtrennen können, wird durch die zunehmende Konzentration auf Systeme zur Kohlenstoffabscheidung und -speicherung (CCS) vorangetrieben.

Diese Membranen werden von der chemischen und pharmazeutischen Industrie zur Erzeugung hochreiner Gase verwendet, die für verschiedene Anwendungen benötigt werden. Darüber hinaus wird erwartet, dass Europa im Prognosezeitraum vermehrt Wasserstoffinnovationen erleben wird. Im Juni 2024 genehmigte die Europäische Kommission gemäß den EU-Fördervorschriften einen deutschen Plan im Wert von geschätzten 3,2 Milliarden US-Dollar, um den Aufbau des Wasserstoff-Kernnetzes zu unterstützen. Diese Wasserstoffübertragungsinfrastruktur ist erforderlich, um den Einsatz von erneuerbarem Wasserstoff in Industrie und Verkehr bis 2030 zu fördern. Die Gesetzgebung wird der EU helfen, die Ziele ihrer Wasserstoffstrategie und der Fit-for-55-Pakete zu erreichen. Der britische Markt soll bis 2026 0,14 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen wird.

Nordamerika

Der zunehmende Einsatz von Gasmembranen in der Gas- und Lebensmittelindustrie steigert die Nachfrage

Gastrennmembranen für die Erdgasaufbereitung, einschließlich der Entfernung von CO2 und H2S, erfreuen sich insbesondere in Kanada zunehmender Beliebtheit. Aufgrund der umfangreichen Erdgasreserven und Exportaktivitäten des Landes sind wirksame Reinigungstechnologien erforderlich. Auch die Lebensmittel- und Getränkebranche beobachtet eine erhöhte Nachfrage nach membranbasierten Stickstofferzeugungssystemen. Im Februar 2020 genehmigten die hundertprozentigen Erdgaspipelinesysteme der TC Energy Corporation zwei große Erweiterungsprojekte im Gesamtwert von 1,3 Milliarden US-Dollar. Erdgas aus dem Western Canadian Sedimentary Basin (WCSB) soll über die NOVA Gas Transmission Ltd. im Rahmen des 0,9 Milliarden US-Dollar teuren NGTL Intra-Basin System Expansion-Projekts zu den Märkten von Alberta transportiert werden. Der US-Markt soll bis 2026 0,53 Milliarden US-Dollar erreichen.

UNS.

Membranfokus bei Energie- und Wasserstoffprojekten beeinflusst die Marktexpansion

Die US-Industrie ist aufgrund ihrer gut etablierten petrochemischen und erdgasverarbeitenden Industrie reif, bietet aber noch Chancen. Die Hauptziele sind die Reduzierung des Energieverbrauchs und die Steigerung der Effizienz aktueller Prozesse. Der verstärkte Fokus auferneuerbare EnergieQuellen haben auch das Interesse an der membranbasierten Wasserstofftrennung und -reinigung erhöht. Darüber hinaus arbeiten die USA an zahlreichen Pipelineprojekten für Wasserstoff. Beispielsweise gab Gulf Run Transmission LLC, eine Tochtergesellschaft der in Dallas ansässigen Energy Transfer LP, im Dezember 2022 bekannt, dass sie von der FERC die Genehmigung zur Inbetriebnahme der Gulf Run-Pipeline erhalten habe. Ziel dieser Pipeline ist es, im Inland gefördertes Erdgas aus den wichtigsten Förderregionen der USA zu liefern, um die schnell steigende Nachfrage an der Golfküste und auf internationalen Märkten zu decken.

Asien-Pazifik

Zunehmende Membrananwendungen in der Elektronik- und Raffinerieindustrie treiben die Nachfrage im asiatisch-pazifischen Raum an

Der Bedarf an Membranen zur Gastrennung steigt im asiatisch-pazifischen Raum, insbesondere in Indien, Japan und Südostasien. Aufgrund ihrer Abhängigkeit von der Versorgung mit hochreinen Gasen benötigen diese Länder Gastrennungstechnologie für ihre Halbleiter- und Elektronikindustrie. Um den inländischen Energiebedarf zu decken, konzentriert sich Indien auf den Ausbau seiner Petrochemie- und Raffineriesektoren, was zu erhöhten Investitionen in Gastrennungstechnologien geführt hat. Darüber hinaus nehmen in diesen Regionen Anwendungen zur Abwasseraufbereitung und Luftfiltration zu, was den Membranmarkt im asiatisch-pazifischen Raum vorantreibt. Der japanische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,1 Milliarden US-Dollar erreichen.

China

China ist führend beim Wachstum der Membrantechnologie, da Umweltschutz und Kosteneffizienz die Marktexpansion vorantreiben

China verzeichnet das stärkste Marktwachstum, angetrieben durch seine ausgedehnte Industriebasis und strenge Umweltauflagen. Der Bedarf an membranbasierten Lösungen ergibt sich aus der Notwendigkeit, die Luftverschmutzung durch chemische Betriebe zu kontrollieren und die CO2-Emissionen von Kraftwerken zu senken. Darüber hinaus investiert China in die inländische Membranherstellung, was die Kosten senkt und die landesweite Einführung von Gastrennmembranen fördert, was auch Fortschritte bei der Kohlenstoffabscheidung umfasst. Im Mai 2024 unterzeichneten die China Petroleum and Chemical Corporation, auch bekannt als SINOPEC, und TotalEnergies eine strategische Kooperationsvereinbarung zur Ausweitung ihrer Partnerschaft, insbesondere im Bereich kohlenstoffarmer Energie. Durch die Nutzung ihrer Fachgebiete wollen beide Unternehmen ihre Allianzgeschäfte ausbauen und beabsichtigen insbesondere, ihre Forschungs- und Entwicklungsressourcen in den Bereichen Biokraftstoffe, grüner Wasserstoff, CCUS und Dekarbonisierung zu bündeln.

Lateinamerika

Steigender Membraneinsatz im Öl- und Gassektor steigert die Nachfrage in Lateinamerika

Der Markt in Lateinamerika ist moderat, wächst aber, insbesondere in Brasilien und Mexiko, wo die Nachfrage von Branchen wie zÖlUndGas, die Membranen zur Dehydrierung und Gassüßung nutzen. Auch das verarbeitende Gewerbe interessiert sich zunehmend für die industrielle Gaszerlegung und Luftreinigung in dieser Region und steigert so seine Nachfrage.

Naher Osten und Afrika

Riesiges Gaspotenzial im Nahen Osten steigert die Nachfrage nach fortschrittlichen Gastrennmembranen

Aufgrund seiner enormen Gas- und Ölproduktion besteht im Nahen Osten eine hohe Nachfrage nach diesen Membranen. Sie werden bei der Herstellung von Petrochemikalien, der verbesserten Ölgewinnung (EOR) und der Erdgasverarbeitung eingesetzt. Aufgrund der Notwendigkeit, das Abfackeln von Gas zu reduzieren und der Ausweitung der Erdgasproduktion und -verarbeitung in Nordafrika, insbesondere in Algerien und Ägypten, wird die Membrantechnologie zur Gastrennung häufig eingesetzt.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wettbewerbslandschaft definiert durch Innovation und Dominanz regionaler Unternehmen

Der Markt für diesen Markt ist aufgrund der Präsenz spezialisierter regionaler Unternehmen und etablierter internationaler Akteure fragmentiert. Zu den Hauptakteuren zählen Evonik, Air Liquide, Air Products & Chemicals, Inc. und Linde PLC. Mit ihren umfangreichen Portfolios und gut etablierten Vertriebsnetzen konkurrieren diese großen internationalen Konzerne vor allem in großtechnischen Industrieanwendungen und bieten verschiedene anorganische und polymere Membranmaterialien an. Einige andere Unternehmen wie UBE Industries, Toray Industries, Membrane Technology and Research (MTR) und andere sind Hersteller, die sich auf spezifische Anwendungen und modernste Membrantechnologien wie unterstützte Transportmembranen konzentrieren.

Liste der wichtigsten Hersteller von Gastrennmembranen im Profil

- Evonik (Deutschland)

- Air Liquide(Frankreich)

- Air Products & Chemicals, Inc. (USA)

- Linde PLC(VEREINIGTES KÖNIGREICH.)

- UBE Corporation (Japan)

- Parker Hannifin Corporation(UNS.)

- Pentair (Großbritannien)

- Toray Industries (Japan)

- FUJIFILM (Japan)

- Kompaktmembransysteme (USA)

- Delta Engineering BV (Niederlande)

- Borsig(Deutschland)

- Membrane Technology & Research Inc. (USA)

- Generon IGS, Inc. (USA)

- SPG Steiner (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024: Evonik stellte sein jüngstes Angebot mit der Biogasmembran SEPURAN Green G5X 11 vor. Die Membran wurde speziell entwickelt, um Nachhaltigkeits- und Effizienzgewinne bei Biogasaufbereitungsprojekten zu maximieren, zusammen mit der Aufbereitung von Biogas zu erneuerbarem Erdgas (RNG) in großen Deponien, landwirtschaftlichen Projekten, organischen Abfällen und Abwasseraufbereitungsprojekten.

- Mai 2024:Air Products kündigte die Einführung des neuen PRISM GreenSep anFlüssigerdgas (LNG)Membranseparator zur Herstellung von Bio-LNG. Bei der Herstellung von Bio-LNG machen PRISMGreenSep LNG-Membranseparatoren Zwischenreinigungsmethoden wie Aminwäsche oder thermische Wechseladsorption überflüssig, wodurch die Bio-LNG-Ausbeute erhöht und gleichzeitig die Energie- und Betriebskosten gesenkt werden.

- April 2024:Air Liquide baut seine Kapazität für Biomethan, das in den USA auch als erneuerbares Erdgas (RNG) bezeichnet wird, weiter aus. Die Kreislaufwirtschaft in der Abfallwirtschaft wird durch diese Produktionseinheiten gefördert, die in einem anaeroben Fermenter Biogas aus Güllerohstoffen mit einer Gesamtproduktionskapazität von 74 GWh erzeugen und den vergorenen Abfall für den Bedarf der Landwirte zurückführen werden. Nach der Umwandlung in RNG mithilfe der exklusiven Gastrennmembrantechnologie von Air Liquide ist dasBiogaswird in das Erdgasnetz eingespeist.

- November 2020:Evonik Industries, ein Spezialchemieunternehmen, und Linde Engineering haben sich zusammengetan, um Membranen zu entwickeln, die die energieeffiziente Verarbeitung selbst CO₂-reiches Erdgas ermöglichen.

- Januar 2020:Linde hat am Standort Dormagen eine neue Anlage zur Auskopplung von Wasserstoff aus dem Erdgasnetz in Betrieb genommen. Die von Evonik entwickelte Membrantechnologie ist der zentrale Bestandteil der Anlage.

Investitionsanalyse und -chancen

- Investitionen in die Gaszerlegungsindustrie bieten aufgrund des wachsenden Bedarfs an nachhaltigen und effektiven Trenntechnologien in Sektoren wie der Wasserstoffproduktion,Petrochemieund Erdgasverarbeitung.

- Investoren und große Akteure konzentrieren sich auf die Entwicklung fortschrittlicher Membranmaterialien und Moduldesigns. Darüber hinaus schaffen Investitionen in die Herstellung leistungsstarker und kostengünstiger Lösungen für bestimmte Gastrennungsprobleme zahlreiche Wachstumschancen.

- Beispielsweise kündigte Borna Membrane Solutions (SCD), ein bekanntes Clean-Tech-Unternehmen in Kanada, im Mai 2025 Pläne an, 40 Millionen US-Dollar in den Bau einer Anlage zu investieren, die Gastrennungstechnologien, Kohlenstofftrennungstechnologien, Fackelgasrückgewinnungssysteme und Reinjektionslösungen für das ägyptische Erdgasnetz produzieren soll. Da die kanadische Regierung den ägyptischen Markt als enormes Wachstumspotenzial betrachtet, ermutigt sie Unternehmen, die neue Investitionen tätigen möchten.

BERICHTSBEREICH

Der globale Marktbericht für Gastrennmembranen bietet einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen. Darüber hinaus bietet der Bericht Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von4,53 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Membran

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2024 2,28 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,53 % wachsen.

Das Segment der Stickstoffproduktion ist die führende Anwendung des Marktes.

Die Marktgröße Europas lag im Jahr 2025 bei 0,64 Milliarden US-Dollar.

Die zunehmende Betonung der Nachhaltigkeit und die steigende Nachfrage nach Industriegasen für verschiedene Anwendungen steigern die Nachfrage nach Gastrennmembranen und treiben das Marktwachstum voran.

Zu den Top-Playern auf dem Markt zählen unter anderem Evonik, Linde plc und Air Products & Chemicals.

Bis 2034 soll die globale Marktgröße 3,40 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 123

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf