Marktgröße, Anteil und Analyse der Auswirkungen von Heterojunction-Solarzellen, nach Typ (monofaziale Zelle und bifaziale Zelle), nach Anwendung (PV-Kraftwerk, gewerblich und privat) und regionale Prognosen, 2026–2034

Marktgröße für Heteroübergangssolarzellen

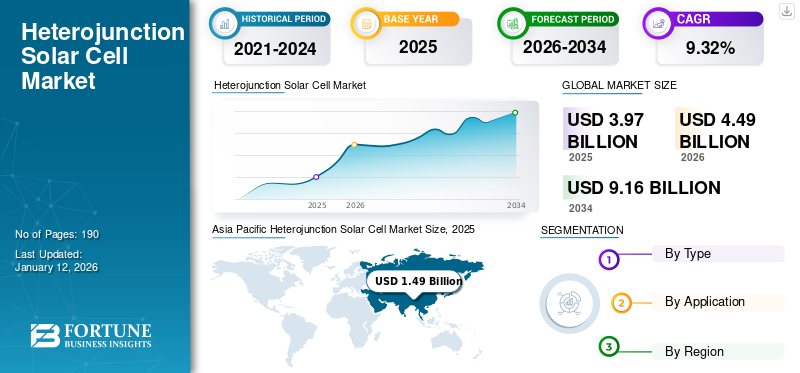

Die Marktgröße für Heteroübergangssolarzellen wurde auf USD geschätzt3,97Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen4.49Milliarden im Jahr 2026 auf USD9.16Milliarden bis 2034, was einem CAGR von entspricht9,32 %im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von37,43 %im Jahr 2025. Der Markt für Heterojunction-Solarzellen in den USA soll deutlich wachsen und bis 2032 einen geschätzten Wert von 1,64 Milliarden US-Dollar erreichen.

Die Heterojunction-Solarzelle ist eine kristalline Siliziumzelle, die zwischen zwei Schichten aus amorphem „Dünnfilm“-Silizium angebracht ist und einen Teil des auf sie treffenden Sonnenlichts einfängt. Die HJT-Solarzellentechnologie hatte den gleichen Vorteil, indem sie Solarmodule aus drei Schichten photovoltaischer Materialien baute. Die einkristalline Siliziumschicht in der Mitte übernimmt die meiste Arbeit bei der Umwandlung von Sonnenlicht in Elektrizität. Dadurch wird die Effizienz der Module erhöht und es wird effizienter mehr Energie gewonnen als bei herkömmlichen Silizium-Solarmodulen.

SANYO Electric gründete das HJT-Produktionskonzept in den 1980er Jahren (Panasonic übernahm SANYO). SANYO war das erste Unternehmen, das Solarzellen aus amorphem Silizium (a-Si) kommerziell herstellte. Diese Dünnschichttechnologie, die vor allem in Taschenrechnern zum Einsatz kommt, absorbiert verschiedene Lichtspektren, weist jedoch eine geringe Umwandlungseffizienz auf.

AUSWIRKUNGEN VON COVID-19

Sperrungen und die Schließung verschiedener Sektoren führten zu einem Rückgang der Nachfrage nach kommerzieller Energie

Ein Notfall wie das Coronavirus oder die COVID-19-Pandemie hat den kommerziellen Betrieb weltweit erheblich beeinträchtigt. Die Folgen dieser Krise haben auch die Volkswirtschaften mehrerer schnell wachsender Länder erschüttert. In fast allen Ländern der Welt ist seit Beginn des laufenden Jahres ein starker Anstieg der betroffenen Bevölkerungsgruppen zu verzeichnen. Das Fehlen von Heilmitteln oder Impfstoffen gegen die Virusinfektion hat viele Branchenexperten und Akteure dazu veranlasst, kontinuierlich zahlreiche Gegenmaßnahmen zu ergreifen, um die Auswirkungen abzumildern. Darüber hinaus haben die Auswirkungen der Pandemie verschiedene Arten von Problemen zutage gefördert, wie zum Beispiel: In vielen Ländern ist der Sektor der erneuerbaren Energien in hohem Maße von Importen aus anderen Ländern, hauptsächlich aus China, abhängig. Nach Angaben der indischen Regierung werden fast 80 % der Solarzellen und -module zusammen mit anderen Geräten wie vorgefertigten Strukturen, Rohstoffen und Wechselrichtern in Indien aus China importiert.

Markttrends für Heteroübergangssolarzellen

Die zunehmende Nutzung erneuerbarer Quellen für die Stromerzeugung dürfte das Wachstum des Marktes für Heteroübergangssolarzellen vorantreiben

Die zunehmende Besorgnis über den Klimawandel, die gesundheitlichen Auswirkungen der Luftverschmutzung, die Energiesicherheit, den Zugang zu Energie und die schwankenden Ölpreise in den letzten Jahrzehnten haben dazu geführt, dass alternative, kohlenstoffarme Technologieoptionen wie erneuerbare Energien produziert und genutzt werden müssen.

Derzeit machen erneuerbare Energiequellen etwa 29 % der gesamten Stromerzeugung weltweit aus. Darüber hinaus gibt es laut der Internationalen Energieagentur (IEA)erneuerbare EnergieEs wird erwartet, dass bis 2026 fast 95 % der weltweiten Stromkapazitätssteigerung ausmachen wird, wobei Solar-PV allein mehr als die Hälfte der Kapazität ausmachen wird, was auf die verstärkte politische Unterstützung der Regierung und ehrgeizigere Ziele für saubere Energie zurückzuführen ist.

Erneuerbare Energiequellen, die zur Reduzierung der Kohlenstoffemissionen beitragen und als alltägliche wirtschaftliche Energiequellen dienen, gelten als der beste Ersatz für konventionelle Energiequellen wie Kohle und Öl. Derzeit machen erneuerbare Energien rund 29 % der gesamten Stromerzeugung weltweit aus. Es wird erwartet, dass es in den kommenden Jahren deutlich ansteigt und den Markt ankurbelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Heteroübergangssolarzellen

Die Dekarbonisierung im Energiesektor hat die Produktion grüner Energie verbessert

Die Welt bewegt sich in Richtung einer sauberen Energiewende, um den Kohlenstoffausstoß zu reduzieren und erneuerbare Energien anzupassen. Die dramatischen Verbesserungen bei Solartechnologien und anderen sauberen Energietechnologien haben in letzter Zeit ein schnelles Wachstum des Einsatzes ermöglicht und bieten kostengünstige Optionen für die Dekarbonisierung des Energiesektors.

Beispielsweise wurde Nextracker von Mahindra Sustain als Solarlieferant für den Sakaka Solar Park ausgewählt. Das Projekt ist Teil eines nationalen Programms zur Bereitstellung sauberer Energieanlagen im Umfang von insgesamt 9,5 GW bis 2023 und 58,7 GW bis 2030.

Die britische Regierung strebt an, im Jahr 2025 etwa die Hälfte ihres Stroms aus erneuerbaren Energien zu beziehen. Auch Deutschland ist auf dem Weg, bis 2030 65 % seiner gesamten Energie aus erneuerbaren Energien zu decken. China plant, bis 2030 in Asien 16 % seiner Energie aus erneuerbaren Energien zu beziehen.

Technologische Fortschritte und steigende F&E-Investitionen in Heterojunction (HJT)-Solarzellen sollen das Marktwachstum vorantreiben

Heterojunction-Solarzellen werden durch die Kombination zweier verschiedener Technologien in einer Zelle hergestellt, bei der eine kristalline Siliziumzelle zwischen zwei Schichten aus amorphem Dünnschichtsilizium platziert wird, was den Wirkungsgrad erhöhtSonnenkollektoren. Die Heterojunction-Solarzelle hat einen hohen Wirkungsgrad. Sie haben einen Umwandlungswirkungsgrad von 26 % für monofaziale Module und über 30 % für bifaziale Module. Darüber hinaus haben diese Solarzellentypen einen guten Temperaturkoeffizienten.

Heterojunction-Solarzellen haben einen hohen Bifazialitätsfaktor von etwa 92 %, was sie zu einer großartigen Leistung macht, wenn sie als bifaziale Module konzipiert sind. Außerdem ist ihr Herstellungsprozess einfach. Aufgrund der oben genannten Faktoren eignen sie sich für Anwendungen auf engstem Raum, als Stromquelle für tragbare Geräte und für den Betrieb im Versorgungsmaßstab.

Darüber hinaus treibt die Verbesserung der Solarzellentechnologie und der Effizienz von Heteroübergangssolarzellen durch den Einsatz von Beugungsgittern und Antireflexionsbeschichtungstechniken den Markt an. Investitionen in Forschung und Entwicklung, technologischen Fortschritt und Effizienzsteigerungen werden zu niedrigeren Herstellungskosten und verbesserter Leistung führen.

EINHALTENDE FAKTOREN

Hohe Anfangsinvestitionen hemmen das Wachstum des Marktes für Heteroübergangssolarzellen

Die Herstellung der Solarzelle erfordert hohe Investitionen in die Fertigungslinie und Verbindungstechnik und lässt den Herstellern zudem die Möglichkeit, bestehende Produkte aufzurüsten. Solche Faktoren werden als hohes Investitionsrisiko interpretiert.

Marktsegmentierungsanalyse für Heteroübergangssolarzellen

Nach Typanalyse

Das Segment der monofazialen Heteroübergangssolarzellen dominiert aufgrund des geringen Gewichts

Der Marktanteil von Heterojunction-Solarzellen ist je nach Typ in monofaziale und bifaziale Zellen unterteilt. Das Segment der monofazialen Zellen hält aufgrund seines geringen Gewichts den dominierenden Marktanteil von 75,68 % im Jahr 2026, da sich auf der Rückseite des monofazialen Solarmoduls keine Solarzelle befindet. Darüber hinaus ist die monofaziale Zelle günstiger als die bifaziale Zelle und benötigt keine reflektierende Oberfläche. Bifaziale Solarmodule sorgen für eine höhere Stromerzeugung, insbesondere dort, wo der Platz knapp ist, und liefern mehr Strom bei etwas höheren Installationskosten, wodurch die LOCE-Kosten gesenkt werden.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Anwendungssegment für PV-Kraftwerke wird aufgrund der zunehmenden Stromerzeugung aus Solar-PV dominieren

Der Markt ist nach Anwendung in PV-Kraftwerke, Gewerbe und Privathaushalte unterteilt. Aufgrund der zunehmenden Stromerzeugung aus Solar-PV hält die Anwendung „PV-Kraftwerke“ im Jahr 2026 den dominierenden Marktanteil von 44,79 %. Solar-PV ist eine der bedeutendsten erneuerbaren Stromtechnologien und macht 3,6 % der weltweiten Stromerzeugung aus.

Das Wohnimmobiliensegment boomt aufgrund strenger staatlicher Maßnahmen wie der Steuergutschrift für Solarinvestitionen, rasch sinkender Kosten und einer wachsenden Nachfrage nach sauberem Strom. Nach Angaben der Solar Energy Industries Association sind beispielsweise in den USA mehr als 140 GW Solarkapazität installiert, die bis zu 25 Millionen Haushalte mit Strom versorgen kann.

REGIONALE EINBLICKE

Dieser Markt wird in Regionen wie Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie dem Nahen Osten und Afrika untersucht. Länder wie China, Indien, Japan, Südkorea und Australien gehören zu den wichtigsten Marktteilnehmern im asiatisch-pazifischen Raum. Zu den Faktoren, die das Wachstum dieser Region vorantreiben, gehören der hohe Bedarf an erneuerbaren Energien, die rasche Industrialisierung und die Bevölkerungszahl.

Asien-Pazifik

Asien-Pazifikdominierte den Markt mit einer Bewertung von USD1,49Milliarden im Jahr 2025 und USD1,73Milliarden im Jahr 2026.Die Nachfrage nach HJT-Solarzellen im asiatisch-pazifischen Raum stammt hauptsächlich aus PV-Kraftwerken, angetrieben durch die starke Nachfrage nach Stromerzeugung und das wachsende Bewusstsein für erneuerbare Energien. Der japanische Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,14 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,21 Milliarden US-Dollar erreichen.

Asia Pacific Heterojunction Solar Cell Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika und Europa

Es wird erwartet, dass der Markt in Nordamerika und Europa aufgrund staatlicher Vorschriften zur Einführung erneuerbarer Energiequellen anzieht. Das U.S. Office of Energy Efficiency & Renewable Energy fasst beispielsweise die Anforderung der Bundesregierung zusammen, mindestens 7,5 Prozent ihres Stroms aus erneuerbaren Quellen zu beziehen. Der britische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen, der deutsche Markt soll bis 2026 ein Volumen von 0,41 Milliarden US-Dollar erreichen. Der US-Markt soll bis 2026 ein Volumen von 0,97 Milliarden US-Dollar erreichen.

Lateinamerika und Naher Osten und Afrika

Darüber hinaus wird das Marktwachstum in Lateinamerika, dem Nahen Osten und Afrika durch sinkende Kosten für Solartechnologien erwartet, was die Besorgnis über die Auswirkungen des Klimawandels weiter verstärken wird.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf Fusionen und Übernahmen sowie Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Der Markt für Heterojunction-Solarzellen ist fragmentiert und wettbewerbsintensiv, wobei verschiedene Akteure weltweit den Großteil der Marktanteile ausmachen. Darüber hinaus erweitern die Hauptakteure ihre Produktionskapazitäten durch eine verstärkte betriebliche Verbesserung und die Einführung digitaler Tools, einem Benchmark-Faktor. In der Folge stellen die meisten der auf dem Markt tätigen Hauptakteure hauptsächlich Mono-Face-Solarzellenmodule her, was dazu führt, dass HIT-Solarzellen nach Typ den dominierenden Anteil haben. Darüber hinaus bietet die bifaziale Solarzelle lukrative Möglichkeiten, da diese Module im Vergleich zu anderen Solarzellenmodulen 27 % mehr Energie produzieren können.

Parallel dazu nimmt die Verbreitung von HIT-Solarzellen (Heterojunction) zu, da die HJT-Technologie der beste Ansatz ist, um Effizienz und Leistungsabgabe auf ein Höchstmaß zu steigern. Die Erhöhung der Produktionskapazität und der Forschungs- und Entwicklungsressourcen für die Heterojunction-Technologie wird allen nachgelagerten Kunden zugute kommen. Es trägt lediglich dazu bei, Kosten zu senken, die Effizienz zu steigern und die Zuverlässigkeit zu verbessern.

Liste der Top-Unternehmen für Heteroübergangssolarzellen im Profil:

- REC(Indien)

- GS-Solar (China)

- Jinergy (China)

- HuaSun (China)

- Akcome (China)

- TW Solar (Spanien)

- Kanadische Solar(Kanada)

- Risen Energy (China)

- Enel (3SUN) (Italien)

- Meyer Burger (Schweiz)

- Hevel Solar (Russland)

- EcoSolifer(Schweiz)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2023 –Huasun unterzeichnete eine Vereinbarung zum Bau einer 5-GW-HJT-Solarzellen- und Modulproduktionsanlage in Hefei, Provinz Anhui in China. Die Anlage wird Huasuns dritte Produktionsbasis außerhalb seines Hauptsitzes in der Stadt Xuancheng sein und mit der modernsten HJT-Fertigungsanlage mit der größten Produktionskapazität an einem Standort ausgestattet sein.

- November 2022 –Die REC Group gab die Produktion der REC TwinPeak 5-Serie bekannt, der fünften Generation ihrer mehrfach preisgekrönten TwinPeak-Solarmodule. Das neue Produkt verfügt über improvisierte Stärke, einschließlich des revolutionären Twin-Designs von REC. REC führte bereits 2014 seine patentierte Split-Cell- und Junction-Box-Technologie ein

- Dezember 2022 –Akcome gehört zu den 500 größten chinesischen Energieunternehmen, die von China Energy News und dem Chinese Institute of Energy Economics Research organisiert werden. Dies spiegelt die umfassende Stärke und führende Position von Akcome in der Herstellung und den Dienstleistungen im Bereich der neuen Energien wider.

- April 2022 –JINERGY kündigte die Massenproduktion seiner hocheffizienten Heterojunction-Module im zweiten Jinneng Technology Developer Forum an, das von JINERGY während der SNEC 2017 PV Power Expo veranstaltet wurde.

- November 2021 -Jinergy arbeitet mit Shaanxi Luonan zusammen, um in Luonan, Provinz Shaanxi, ein umfassendes Demonstrations-Solar-PV-Projekt für den Agrartourismus zu bauen. Jinergy hat für das Projekt 22,7 MW hocheffiziente PERC-Bifazial-Doppelglas-Solarmodule geliefert, die zur Anpassung der Energiestruktur in der Region Luonan beitragen, sowie ertragsstarke PV-Produkte, um die Konsolidierung und Entwicklung ländlicher Revitalisierungsprojekte zu fördern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,32 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (MW) |

|

Segmentierung |

Nach Typ, nach Anwendung und nach Region |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 3,97 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 9,32 % wachsen.

Basierend auf der Anwendung hält das Segment PV-Kraftwerke den dominierenden Anteil am Weltmarkt.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 1,49 Milliarden US-Dollar.

Technologische Fortschritte und steigende F&E-Investitionen in Heterojunction-Solarzellen (HJT) haben das Marktwachstum vorangetrieben.

Zu den Top-Playern auf dem Markt zählen die Geschäftspartner von Brookfield, GS Yuasa, Enersys und Exide.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 37,43 % im Jahr 2025.

Hohe Anfangsinvestitionen hemmen das Marktwachstum

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf