Marktgröße, Anteil und Branchenanalyse für Gesundheitsarchitektur, nach Einrichtungstyp (Krankenhäuser, ASCs, Langzeitpflegeeinrichtungen und Pflegeheime, akademische Institute und andere), nach Dienstleistungstyp (Neubau und Sanierung) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

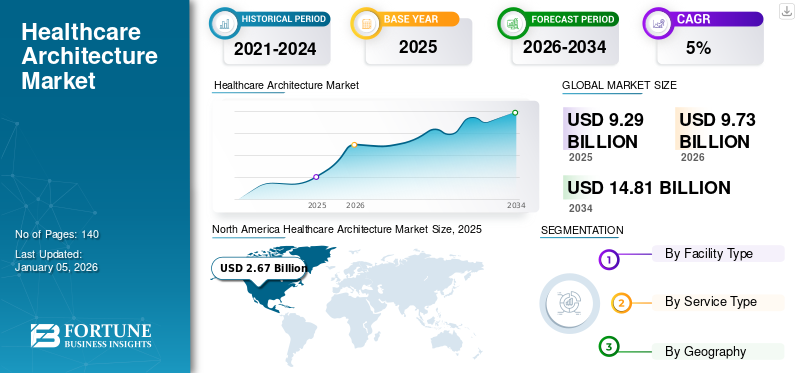

Die globale Marktgröße für Gesundheitsarchitektur wurde im Jahr 2025 auf 9,29 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 9,73 Milliarden US-Dollar im Jahr 2026 auf 14,81 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,39 % aufweist. Nordamerika dominierte den Markt für Gesundheitsarchitektur mit einem Marktanteil von 28,69 % im Jahr 2025.

Unter Gesundheitsarchitektur versteht man die Gestaltung und Planung von Gesundheitseinrichtungen, um Räume zu schaffen, die die effiziente und effektive Erbringung von Gesundheitsdienstleistungen unterstützen. Die Architektur von Krankenhäusern ist für die Aufrechterhaltung der öffentlichen Gesundheit von entscheidender Bedeutung, da sie das Verhaltensmuster der Patienten beeinflusst und das Arbeiten in solchen Räumen erleichtert. Nach Angaben des Cybermetrics Lab und der Forschungsgruppe des spanischen Nationalen Forschungsrats (CSIC) sind aufgrund des gestiegenen Bedarfs an neuen Krankenhäusern weltweit mehrere neue Krankenhauseinrichtungen und Renovierungen geplant, wobei sich die Investitionen zum Teil auf 500 Millionen US-Dollar belaufen. Es wird erwartet, dass eine wachsende Zahl von Krankenhäusern in Industrie- und Entwicklungsländern die Expansion der Gesundheitsarchitekturbranche im Prognosezeitraum ankurbeln wird.

Der Hauptfaktor für das Marktwachstum ist die zunehmende Krankenhauseinweisungsrate und die steigende Nachfrage nach fortschrittlicher Gesundheitsinfrastruktur, um die Einrichtung mit fortschrittlichen medizinischen Produkten auszustatten. Darüber hinaus sind die steigenden Investitionen in die Gesundheitsinfrastruktur und das zunehmende Bewusstsein für Gesundheitsarchitektur weitere wichtige Faktoren, die das Wachstum des Marktes für Gesundheitsarchitektur vorantreiben.

Die COVID-19-Pandemie wirkte sich aufgrund der Verhängung von Lockdowns, der Vertreibung von Arbeitern und Architekten in ihre Heimatorte und der eingeschränkten Versorgung mit Rohstoffen negativ auf den Markt aus. Darüber hinaus war das Gesundheitssystem in der Anfangsphase der COVID-19-Pandemie nicht auf die Bewältigung der Patientenbelastung und andere Herausforderungen mit der bestehenden Infrastruktur vorbereitet. Die oben genannten Faktoren führten zu einer allgemeinen Abschwächung des Marktes. Darüber hinaus verzögerte die Pandemie mehrere strategische Pläne und Erfolge der auf dem Markt tätigen Unternehmen und verschob die Ziele auf 2023, was das Marktwachstum behinderte.

- So verzeichnete Stantec beispielsweise zwei Jahre in Folge einen leichten Umsatzrückgang. Das Unternehmen verzeichnete in den Jahren 2020 und 2021 einen Umsatzrückgang von -2,0 % bzw. -3,2 %.

Nach der COVID-Krise zeigte der Markt jedoch ein beträchtliches Wachstum und kehrte auf das Niveau vor der Pandemie zurück, da die Gesundheitseinrichtungen auf eine solch unerwartete Pandemie vorbereitet waren. Die zunehmende Aufmerksamkeit der Regierung für die sich entwickelnde Gesundheitsinfrastruktur trug dazu bei, dass sich der Markt rasch von den Auswirkungen der COVID-19-Pandemie erholte.

Überblick und Höhepunkte des globalen Marktes für Gesundheitsarchitektur

Marktgröße und Prognose:

- Marktgröße 2025: 8,29 Milliarden US-Dollar

- Marktgröße 2026: 9,73 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 14,81 Milliarden US-Dollar

- CAGR: 5,39 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Gesundheitsarchitektur mit einem Anteil von 28,69 % im Jahr 2025, angetrieben durch steigende Investitionen in die Gesundheitsinfrastruktur, steigende Nachfrage nach fortschrittlichen Anlagendesigns und eine starke Akzeptanz von Gesundheitsarchitekturdiensten in Krankenhäusern und Spezialzentren.

- Aufgrund der steigenden Zahl staatlich geförderter Krankenhausprojekte und des zunehmenden Zugangs zur Gesundheitsinfrastruktur in Schwellenländern wird davon ausgegangen, dass Krankenhäuser nach Einrichtungstyp ihren führenden Marktanteil behaupten werden.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Der Fokus auf die Modernisierung von Gesundheitseinrichtungen und die Erhöhung der Bundesmittel für Infrastrukturverbesserungen sind wichtige Faktoren, die die Nachfrage nach Architekturdienstleistungen im Gesundheitswesen antreiben.

- Europa: Die Einführung innovativer Frameworks für das Gesundheitsdesign, wie z. B. Tools für die Referenzarchitektur von Krankenhäusern, und die Zunahme chronischer Krankheitsfälle beeinflussen die Landschaft der Gesundheitsarchitektur in der Region.

- China: Regierungsinitiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und höhere Gesundheitsausgaben beschleunigen den Bau neuer Krankenhäuser und Sanierungsprojekte im ganzen Land.

- Japan: Die hohe Nachfrage nach technologisch fortschrittlichen Krankenhausdesigns und die gut etablierte Gesundheitsinfrastruktur fördern das Wachstum von Architekturdienstleistungen im Gesundheitswesen im Land.

Markttrends für Gesundheitsarchitektur

Steigende Akzeptanz der Neuroästhetik und wachsende Neigung zur Raumumnutzung

Mit dem Ausbruch der COVID-19-Pandemie hat die Immobilienbranche das Konzept der Neuroästhetik und die Notwendigkeit einer Umnutzung von Räumen übernommen. Die Neuroästhetik beschäftigt sich mit der Wahrnehmung, den Gedanken und Emotionen, die durch die architektonische Umgebung eines Menschen geprägt werden. Das neuroästhetische Konzept bei der Gestaltung von Gesundheitsräumen liegt im Trend und kann genutzt werden, um reaktionsfähige Räume zu schaffen, die eine schnellere Heilung fördern. Mehrere Krankenhäuser nutzen die therapeutischen Künste, um den Heilungsprozess zu erleichtern. Darüber hinaus entwerfen sie ein bahnbrechendes Wiederherstellungszentrum, das so zugeschnitten ist, dass es für Mitarbeiter, Ärzte und Lehrkräfte zugänglich ist und darauf abzielt, ihre geistige Gesundheit zu stärken, die Genesung zu unterstützen und die Widerstandsfähigkeit zu fördern. Beispielsweise verfügen die stationären Abteilungen für Akutpsychiatrie im Dandenong Hospital in Melbourne, Australien, über breite Korridore und eine Anordnung, die sich durch begrünte Innenhöfe schlängelt. Solche Gestaltungselemente könnten für Menschen mit Demenz, die möglicherweise zum Umherwandern neigen, von Vorteil sein.

- Laut einem 2021 in MDPI veröffentlichten Artikel gewinnt beispielsweise die Anwendung der Neurowissenschaften in der Architektur an Bedeutung. Die Gestaltung von Gebäuden mit neurowissenschaftlichen Untersuchungen kann die kognitiv-emotionale Reaktion des Menschen verbessern.

Darüber hinaus kann die Umnutzung von Gesundheitsräumen eine wichtige Rolle bei der Wiederbelebung von Gemeinden spielen. Die adaptive Wiederverwendung vorhandener Gesundheitsgebäude bietet ein enormes Potenzial, um den Anforderungen des Gesundheitssystems gerecht zu werden. Die Umnutzung und Strukturierung von Räumen wird für Krankenhaussysteme immer beliebter, um Dienstleistungen außerhalb ihrer Krankenhäuser auszuweiten. Es erfordert weniger Kapital und umgewidmete Flächen können schneller betriebsbereit sein als Neubauten.

Daher hat die Umsetzung neuroästhetischer Architektur und die Umnutzung von Räumen nach der COVID-19-Pandemie große Aufmerksamkeit erlangt und wird voraussichtlich einen positiven Einfluss auf den Markt haben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Gesundheitsarchitektur

Die steigende Zahl von Krankenhauseinweisungen treibt das Wachstum des Marktes weltweit voran

Das Wachstum des Weltmarktes wird vor allem durch die zunehmende Zahl von Krankenhauseinweisungen vorangetrieben, die auf die steigenden Diagnosen akuter und chronischer Krankheiten, die zunehmende Häufigkeit von Traumata und den steigenden Bedarf an präventiver medizinischer Versorgung zurückzuführen sind. In vielen Regionen ist ein zunehmender Trend zu verzeichnenMedizintourismus, was eine umfassend ausgebaute medizinische Infrastruktur erfordert, die das Marktwachstum im Prognosezeitraum unterstützen soll.

- Laut einem im Januar 2022 veröffentlichten Artikel erlebten die USA beispielsweise einen plötzlichen Anstieg der Krankenhauseinweisungsraten aufgrund von Omicron-bedingten COVID-19-Fällen. Den vom Ministerium für Gesundheit und Soziale Dienste erfassten Daten zufolge verzeichneten mehr als 5.400 Krankenhäuser in den USA einen Anstieg der Krankenhauseinweisungsraten, was auf den Bedarf an einer gut entwickelten Gesundheitsinfrastruktur hinweist.

Darüber hinaus ist die Eröffnung neuer Krankenhäuser, chirurgischer Zentren und Rehabilitationseinrichtungen zur weltweiten Patientenversorgung einer der Faktoren, die zum Marktwachstum beitragen.

- Beispielsweise gab UC Davis Health im April 2023 die Eröffnung eines Rehabilitationskrankenhauses auf dem Campus des Sacramento Medical Center bekannt. Dieses Krankenhaus ist vollständig mit modernsten Einrichtungen ausgestattet, in denen der Patient seinen täglichen Aktivitäten nachgehen kann. Die Einrichtung umfasst 12-Betten-Einheiten für Patienten mit Hirnverletzungen und vier Privatzimmer, die speziell für bariatrische Patienten konzipiert sind.

Darüber hinaus wird davon ausgegangen, dass bis zum Ende des Prognosezeitraums eine erhebliche Bandbreite an von der Regierung für den Gesundheitssektor in Schwellenländern bereitgestellten Mitteln den Markt ankurbeln wird.

EINHALTENDE FAKTOREN

Hohe Kosten und technische Anforderungen zur Begrenzung des Marktwachstums

Gesundheitsarchitektur gehört zu den komplexen Architekturtypen und ist mit mehreren Vorschriften verbunden. Die Krankenhausarchitektur erfordert eine sorgfältige Planung auf jeder Ebene, von den Abmessungen bis zu den Konstruktionsdetails, da sie den Bedürfnissen von Patienten und Pflegepersonal gerecht werden soll. Da es sich um einen spezialisierten Sektor handelt, ist das Gleichgewicht zwischen Kunst, Kosten, Zeit, Technik und Anforderungen eine Herausforderung und begrenzt das Marktwachstum.

- Laut einem im März 2023 von Togal.AI, einem Bautechnologieunternehmen in den USA, veröffentlichten Artikel kostet der Bau von Krankenhäusern beispielsweise durchschnittlich zwischen 60 und 187,5 Millionen US-Dollar, wobei der Architekt etwa 20 % der Projektkosten trägt.

Darüber hinaus fallen in den Krankenhäusern hohe Ausgaben für medizinische Geräte an. Nach Angaben von Medical Product Outsourcing (MPO) vom April 2021 gaben US-Krankenhäuser beispielsweise rund 200,00 Milliarden US-Dollar für medizinische Geräte aus.

Darüber hinaus erfordern verschiedene Arten von Gesundheitsräumen, wie OPD-, IPD-, Verwaltungs-, Diagnostik-, Intensiv-, Operationssäle und andere, bestimmte Temperaturen und Luftfeuchtigkeitswerte. Solch umfassende Anforderungen bei begrenzten Ressourcen schränken die Kreativität ein und behindern das Marktwachstum.

Marktsegmentierungsanalyse für Gesundheitsarchitektur

Nach Analyse des Einrichtungstyps

KrankenhäuserDas Segment dominiert aufgrund der zunehmenden Betonung der Regierung auf der Verbesserung der Gesundheitsarchitektur

Basierend auf der Art der Einrichtung wird der globale Markt in Krankenhäuser, ASCs, Langzeitpflegeeinrichtungen und Pflegeheime, akademische Institute und andere kategorisiert. Das Segment Krankenhäuser hatte im Jahr 2026 mit 54,67 % den größten Marktanteil. Das Segmentwachstum ist auf die Zunahme der Zahl staatlich geförderter Krankenhäuser zurückzuführen, um den Zugang zur Gesundheitsversorgung zu verbessern.

Das ASC-Segment wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Die zunehmende Bevorzugung von ASCs, niedrigere Pflegekosten und verkürzte Aufenthaltsdauer sind die Faktoren, die das Segmentwachstum im Prognosezeitraum voraussichtlich vorantreiben werden.

- Laut einem im September 2021 veröffentlichten Nachrichtenartikel könnten die in ambulanten Operationszentren durchgeführten Eingriffe etwa 59,0 % weniger kosten als die Kosten derselben Eingriffe in Krankenhäusern.

Darüber hinaus befeuert die zunehmende Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern, das Segmentwachstum. Darüber hinaus ist die zunehmende Verlagerung der Patienteneinweisungen von Krankenhäusern in ASCs einer der Faktoren, die zum Segmentwachstum beitragen.

- Beispielsweise ist laut den von Definitive Healthcare, LLC. im Januar 2023 bereitgestellten Daten die Gesamtzahl der ambulanten chirurgischen Schadensersatzverfahren, die in ASCs durchgeführt werden, allmählich gestiegen, während bei Krankenhäusern ein leichter Rückgang dieser Verfahren zu verzeichnen war.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Servicetypanalyse

Das neue Bausegment führte aufgrund der Erweiterung der Gesundheitseinrichtungen den Markt an

Basierend auf der Art der Dienstleistung wird der Markt in Neubau und Sanierung unterteilt. Das neue Sanierungssegment hielt im Jahr 2026 aufgrund der hohen und anhaltenden Nachfrage nach fortschrittlicher Krankenhausarchitektur weltweit den größten Marktanteil von 51,07 %. Es wird geschätzt, dass ein erheblicher Betrag der von der Regierung für den Krankenhaussektor in Schwellenländern bereitgestellten Mittel das Marktwachstum bis zum Ende des Prognosezeitraums ankurbeln wird.

REGIONALE EINBLICKE

Basierend auf dem regionalen Boden wird der Markt in Europa, Nordamerika, dem asiatisch-pazifischen Raum, Lateinamerika sowie dem Nahen Osten und Afrika untersucht.

North America Healthcare Architecture Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Es wird geschätzt, dass der nordamerikanische Markt im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Die Region dominierte den Markt mit einer Bewertung von 2,67 Milliarden US-Dollar im Jahr 2025 und 2,8 Milliarden US-Dollar im Jahr 2026. Steigende technologische Entwicklungen, steigende Mittel für die Gesundheitsinfrastruktur und die zunehmende Akzeptanz von Gesundheitsarchitekturdiensten sind die Hauptfaktoren für das regionale Wachstum. Der US-Markt soll bis 2026 ein Volumen von 2,8 Milliarden US-Dollar erreichen.

- Beispielsweise erhielt die Human Resource & Service Administration (HRSA) im September 2021 durch den American Rescue Plan Act Fördermittel in Höhe von 1 Milliarde US-Dollar, um Erweiterungen, Bauarbeiten, Renovierungen, Umbauten und andere Kapitalverbesserungen zur Verbesserung der Gesundheitsinfrastruktur in von der HRSA finanzierten Gesundheitszentren zu unterstützen.

Aufgrund des technologischen Fortschritts und zunehmender öffentlicher und privater Partnerschaften hatte der europäische Markt im Jahr 2024 einen erheblichen Marktanteil. Darüber hinaus erfordern die zunehmenden Fälle schwerer Krankheiten in der europäischen Bevölkerung die Behandlung in modernen Gesundheitseinrichtungen, was einer der Faktoren ist, die das regionale Wachstum vorantreiben. Der britische Markt wird bis 2026 voraussichtlich 0,56 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,99 Milliarden US-Dollar erreichen wird.

- Nach Angaben der Health Foundation vom Juli 2023 werden in England bis 2040 voraussichtlich etwa 9,1 Millionen Menschen mit schweren Krankheiten leben.

- Laut einem im Juni 2022 veröffentlichten Artikel handelt es sich beispielsweise bei ZiRA um ein Krankenhaus-Referenzarchitektur-Tool, das vom niederländischen Gesundheitssystem innoviert wurde. Dabei handelt es sich um eine Reihe ineinandergreifender Komponenten wie Vorlagen, Modelle und herunterladbare Dateien, die Architekten, Managern und hochrangigen Entscheidungsträgern Tools zur Verfügung stellen, mit denen sie den aktuellen Zustand ihres Krankenhauses beschreiben und verstehen und praktisch alle Aspekte ihres Geschäfts transformieren können, um den gewünschten Zustand zu erreichen.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die schnellste Wachstumsrate aufweisen. Die Hauptfaktoren für das Wachstum sind die wachsende Bevölkerung in den Ländern des asiatisch-pazifischen Raums und die zunehmende Notwendigkeit, das Konzept der Umnutzung von Räumen zu nutzen, um mehr Menschen in begrenzten Gesundheitseinrichtungen unterzubringen. Es wird erwartet, dass Japan aufgrund des entwickelten Gesundheitssektors des Landes und der hohen Nachfrage nach technologisch fortschrittlicher Krankenhausarchitektur die größten Marktchancen bietet. Auch China trägt aufgrund der gestiegenen Gesundheitsausgaben stark zum regionalen Wachstum bei. Der japanische Markt soll bis 2026 ein Volumen von 0,42 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,74 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,66 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das regionale Segment „Rest der Welt“ im Prognosezeitraum mit einer geringeren durchschnittlichen jährlichen Wachstumsrate wachsen wird als andere Regionen. Die begrenzten Wachstumsmöglichkeiten führen zu einer mangelnden Nachfrage nach der Lösung.

Wichtige Akteure der Branche

Marktteilnehmer konzentrieren sich auf Anerkennung, um hohe Marktanteile zu erobern

Der Markt ist fragmentiert und zahlreiche kleine und mittlere Unternehmen sind weltweit tätig. HDR, HKS Inc, Perkins+Will und Stantec sind die wichtigsten Unternehmen, die im Jahr 2024 auf dem Markt tätig sind. Mit der steigenden Nachfrage nach und der zunehmenden Akzeptanz von Architektur im Gesundheitswesen erhalten Unternehmen Anerkennung für ihre Fähigkeit, Masterplanung mit kostengünstigen Designs bereitzustellen, die ihre Marktpräsenz weiter stärkt.

- Beispielsweise erhielt NBBJ, ein in den USA ansässiges Architekturbüro, im September 2022 für seine beiden Projekte die AIA Healthcare Design Awards.

In den letzten Jahren ist in Ländern wie Australien und den Vereinigten Arabischen Emiraten eine steigende Nachfrage nach leitenden Designberatern für Gesundheitseinrichtungen zu verzeichnen. Darüber hinaus ist ein starkes Netzwerk qualifizierter Architekten auf der ganzen Welt ein weiterer Schlüsselfaktor, der mit einem geschätzten Anstieg der Zahl von Architekturbüros im Gesundheitswesen weltweit bis zum Ende des Prognosezeitraums zusammenhängt.

Liste der Top-Unternehmen für Gesundheitsarchitektur:

- HDR(UNS.)

- HKS Inc(UNS.)

- PERKINS & WILL (Großbritannien)

- Stantec(Kanada)

- CannonDesign (USA)

- NBBJ (USA)

- Perkins Eastman (USA)

- SmithGroup(UNS.)

- HOK (USA)

- EYP Architektur & Ingenieurwesen (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2023 -HKS Inc. gab die Eröffnung seines ersten Büros in Seattle im pazifischen Nordwesten bekannt. Die Einrichtung des neuen Büros konzentriert sich auf Technologie und den Gesundheitssektor und ist Teil der Erweiterung des Unternehmens auf ein bestehendes Netzwerk von 27 Büros weltweit.

- Juni 2023 –HDR kündigte seine Expansion in Südkalifornien aufgrund der gestiegenen Nachfrage der Region nach Biotechnologie-, Biowissenschafts- und Gesundheitseinrichtungen an. Zu den jüngsten Gesundheitsprojekten, die das Unternehmen betreute, gehörten ein Design-Showroom, der in ein Labor umgewandelt wurde, im legendären Pacific Design Center, ein dreiphasiger Masterplan und ein Ersatzkrankenhaus für Sharp HealthCare in San Diego und das Marina Del Rey Hospital für Cedars-Sinai in Los Angeles.

- März 2023 –HDR gab bekannt, dass Henry Ford Health das Unternehmen ausgewählt hat, um das kollaborative Architektur- und Ingenieurteam für die Gestaltung seiner transformativen Erweiterung des Krankenhauscampus in Detroit zu leiten. Der Krankenhauscampus würde eine Fläche von mehr als einer Million Quadratmetern umfassen.

- November 2022 –CannonDesign gab bekannt, dass das Unternehmen vom Memorial Sloan Kettering (MSK) Cancer Center ausgewählt wurde, um seinen neuen, über 30 Stockwerke hohen Cancer Care Pavilion zu entwerfen, der ausschließlich der Behandlung von Krebspatienten gewidmet ist.

- März 2022 –Stantec gab bekannt, dass das Unternehmen von Trillium Health Partners mit der Planung und Gestaltung der Mississauga Hospital-Einrichtung in Ontario ausgewählt wurde. Das Projekt würde spezialisierte Pflege bieten und zukünftige Herausforderungen im Zusammenhang mit der Gesundheitsinfrastruktur bewältigen.

BERICHTSBEREICH

Der Marktbericht für Gesundheitsarchitektur bietet eine detaillierte Branchenanalyse. Der Schwerpunkt liegt auf Segmenten wie Einrichtungstyp und Servicetyp. Darüber hinaus bietet es Einblicke in wichtige Markttrends. Darüber hinaus beleuchtet der Bericht die Wettbewerbslandschaft und mehrere Faktoren, die zum Branchenwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,39 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Einrichtungstyp

|

|

Von Servicetyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Markt von 9,73 Milliarden US-Dollar im Jahr 2026 auf 14,81 Milliarden US-Dollar im Jahr 2034 wachsen.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 5,39 % wachsen.

Nach Art der Einrichtung wird das Krankenhaussegment den Markt anführen.

Die zunehmende Zahl von Krankenhauseinweisungen und die steigende Nachfrage nach der Umnutzung von Flächen sind einige Faktoren, die den Markt antreiben.

HDR, HKS, Perkins+Will und Stantec sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf