Marktgröße, Anteil und Branchenanalyse für Gefäßversiegelungsgeräte, nach Produkt (elektrothermische Gefäßversiegelungsgeräte {bipolare Geräte und monopolare Geräte}, Ultrakoagulationsscheren und Hybrid), nach Komponente (Generatoren, Instrumente und Zubehör), nach Operationstyp (allgemeine Chirurgie und laparoskopische Chirurgie), nach Anwendung (Urologie, Gynäkologie, Herz-Thorax, Gastroenterologie und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

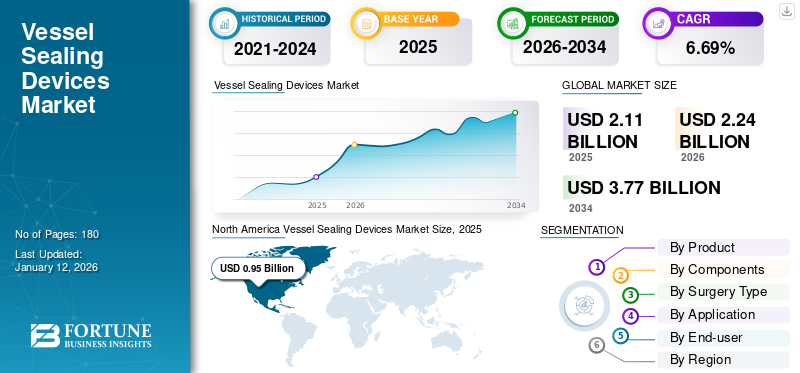

Die globale Marktgröße für Gefäßversiegelungsgeräte wurde auf USD geschätzt2.11Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen2.24Milliarden im Jahr 2026 auf USD3,77Milliarden bis 2034, was einem CAGR von entspricht6,69% im Prognosezeitraum. Nordamerika dominierte den Markt für Gefäßversiegelungsgeräte mit einem Marktanteil von44,82% im Jahr 2025.

Gefäßversiegelungsgeräte beziehen sich auf Produkte, die zum Verschließen von Arterien und Venen bei chirurgischen Eingriffen bei Patienten verwendet werden. Zu diesen Geräten gehören elektrothermische bipolare Gefäßversiegelungsgeräte und Ultraschall-Schergeräte, die zum Verschließen von Blutgefäßen bei laparoskopischen und offenen Operationen verwendet werden. Die zunehmende Zahl chirurgischer Eingriffe in der Bevölkerung sowie die zunehmende Präferenz für minimalinvasive chirurgische Geräte dürften die Nachfrage nach Geräten zur Gefäßversiegelung auf dem Markt steigern.

- Laut einem im Jahr 2020 vom National Center for Biotechnology Information veröffentlichten Artikel wird berichtet, dass jedes Jahr weltweit etwa 310,0 Millionen größere Operationen durchgeführt werden. Darüber hinaus wurde berichtet, dass in den USA jedes Jahr mehr als 45,0 Millionen größere Operationen durchgeführt werden.

Darüber hinaus wird erwartet, dass die zunehmende Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Entwicklung neuartiger Geräte, die minimalinvasiv und effektiv für chirurgische Eingriffe sind, das Marktwachstum ankurbeln wird.

Globale Marktübersicht und Highlights für Gefäßversiegelungsgeräte

Marktgröße und Prognose:

- Marktgröße 2025: USD2.11Milliarde

- Marktgröße 2026: USD2.24Milliarde

- Prognosemarktgröße 2034: USD3,77Milliarde

- CAGR: 6,5 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Gefäßversiegelungsgeräte mit einem44,82% Anteil im Jahr 2025, getrieben durch die zunehmende Prävalenz chronischer Krankheiten, hohe chirurgische Eingriffsraten und eine starke Gesundheitsinfrastruktur, die fortschrittliche chirurgische Geräte unterstützt.

- Bei den Produkten wird erwartet, dass elektrothermische Gefäßversiegelungsgeräte den größten Marktanteil behalten werden, da die Zahl der Produkteinführungen und Zulassungen zunimmt und sie aufgrund ihrer Effizienz bei der Versiegelung von Gefäßen in laparoskopischen und offenen Operationen weit verbreitet sind.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die wachsende Zahl chirurgischer Eingriffe, hohe Gesundheitsausgaben und die starke Konzentration führender Akteure auf F&E-Aktivitäten steigern die Nachfrage nach fortschrittlichen Gefäßversiegelungsgeräten.

- Europa: Zunehmende behördliche Genehmigungen und Produkteinführungen sowie strategische Bemühungen wichtiger Akteure zur Erweiterung ihrer geografischen Präsenz unterstützen das Marktwachstum.

- China: Die zunehmende Alterung der Bevölkerung und die wachsende Prävalenz von Erkrankungen, die einen chirurgischen Eingriff erfordern, sowie zunehmende Sensibilisierungsinitiativen unter Chirurgen steigern die Nachfrage nach Geräten zur Gefäßversiegelung.

- Japan: Die schnelle Einführung minimalinvasiver chirurgischer Verfahren und kontinuierliche technologische Fortschritte bei chirurgischen Instrumenten sind Schlüsselfaktoren für die Marktexpansion.

AUSWIRKUNGEN VON COVID-19

Eine geringere Zahl an Operationen während der Pandemie führte zu einem langsameren Wachstum des Marktes

Die Pandemie wirkte sich negativ auf das Marktwachstum für Gefäßversiegelungsgeräte aus. Die auferlegten Beschränkungen sowie die Verlagerung des Fokus des Gesundheitspersonals auf die Versorgung von COVID-19-Patienten während der Pandemie sind einige der Hauptfaktoren, die zum langsameren Marktwachstum im Jahr 2020 beigetragen haben.

Die von Regierungsbehörden weltweit verhängten Einschränkungen führten dazu, dass elektive chirurgische Eingriffe verschoben und Krankenhäuser vollständig für die Behandlung von COVID-19-Patienten ausgelastet wurden. Dies führte darüber hinaus zu einer geringeren Nachfrage nach diesen Produkten in Krankenhäusern, ambulanten Chirurgiekliniken und anderen auf der ganzen Welt.

- Den von Healthium MedTech Ltd. veröffentlichten Daten aus dem Jahr 2021 zufolge wurde berichtet, dass die Gesamtzahl der chirurgischen Eingriffe aufgrund der Verschiebung von Operationen aufgrund auferlegter Beschränkungen weltweit um etwa 15 % zurückging.

Darüber hinaus wirkte sich die Unterbrechung der Lieferkette negativ auf die Nachfrage und Produktion dieser Geräte bei den führenden Unternehmen auf dem Markt aus. Aufgrund der durch die COVID-19-Pandemie verursachten Lücke zwischen Angebot und Nachfrage verzeichneten sie einen Umsatzrückgang. Der Rückgang von Angebot und Nachfrage dieser Geräte zur Gefäßversiegelung war auch auf die geringere Verfügbarkeit von Rohstoffen für die Herstellung dieser Geräte zurückzuführen.

- Laut den von Medtronic veröffentlichten Daten aus dem Jahr 2022 wurde beispielsweise berichtet, dass das Unternehmen aufgrund von Schwierigkeiten bei der Beschaffung von Rohstoffen einen Umsatzrückgang von 5 % verzeichneteHalbleiterund Harze.

Die Aufhebung der Beschränkungen führte jedoch im Jahr 2021 zur Wiederaufnahme chirurgischer Eingriffe, was wiederum zu einer erhöhten Nachfrage nach diesen Geräten führte und so zur langsamen Erholung des Marktes weltweit beitrug. Darüber hinaus verzeichneten verschiedene Unternehmen im Jahr 2021 ein Umsatzwachstum aufgrund der Erholung des Marktes von der Pandemie sowie einer erhöhten Nachfrage nach Gefäßversiegelungsgeräten.

- CONMED EYLEA von Regeneron Pharmaceuticals Inc. erwirtschaftete im Jahr 2021 einen Umsatz von 9.384,7 Millionen US-Dollar. Außerdem verzeichnete das Unternehmen einen Anstieg von 18,7 % im Vergleich zum Vorjahr.

Markttrends für Gefäßversiegelungsgeräte

Bevorzugte Verlagerung hin zu minimalinvasiven chirurgischen Eingriffen

Der wachsende Fokus der Patientenpopulation auf minimalinvasive chirurgische Eingriffe aufgrund deutlicher Vorteile, darunter weniger Schmerzen, kürzere Krankenhausaufenthalte und andere, steigert das Marktwachstum. Darüber hinaus sind eine schnellere Genesung, ein geringeres Komplikationsrisiko und eine verbesserte Präzision weitere Faktoren, die zur zunehmenden Akzeptanz dieser Verfahren bei Patienten beitragen. Laut einer 2021 vom National Center for Biotechnology Information (NCBI) veröffentlichten Vergleichsstudie zur minimalinvasiven Chirurgie (MIS) und offenen Chirurgie in China wurde beobachtet, dass Patienten, die sich einer MIS unterzogen, weniger Komplikationen aufwiesen als Patienten, die sich einer offenen Operation unterzogen hatten.

- Laut dem von MDPI im Jahr 2021 veröffentlichten Artikel wurde beispielsweise berichtet, dass weltweit jährlich etwa 15,0 Millionen laparoskopische Eingriffe durchgeführt werden.

Darüber hinaus lenkt die zunehmende Patientenpopulation, die diese Verfahren bevorzugt, den Fokus von Gesundheitsorganisationen auf Forschungs- und Entwicklungsaktivitäten, um Verfahren weniger invasiv und effektiver zu machen. Daher konzentrieren sich wichtige Akteure auf die Einführung fortschrittlicher Geräte wie Gefäßversiegelungsgeräte zum effektiven Schneiden und Verschließen von Gefäßen.

- Beispielsweise brachte Domain Surgical im März 2018 das multifunktionale Gefäßversiegelungsinstrument FMsealer Laparoscopic Shears auf den Markt, mit dem Ziel, eine schnelle und zuverlässige Gefäßversiegelung bei verschiedenen laparoskopischen Eingriffen zu ermöglichen.

Darüber hinaus wird erwartet, dass die zunehmenden Initiativen von Regierungs- und Nichtregierungsorganisationen zur Sensibilisierung für die Vorteile minimalinvasiver chirurgischer Eingriffe die Einführung dieser Geräte bei diesen Eingriffen unterstützen werden.

- Laut einem im Jahr 2022 vom National Center for Biotechnology Information (NCBI) veröffentlichten Artikel wurde beispielsweise berichtet, dass bei etwa 80 % der laparoskopischen Eingriffe bei Patienten weltweit Energiegeräte eingesetzt werden.

Daher führen die Einführung innovativer Geräte sowie die mit der offenen Chirurgie verbundenen Herausforderungen zu einer zunehmenden Akzeptanz dieser Geräte bei minimalinvasiven Eingriffen und unterstützen so das Wachstum des Marktes.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Gefäßversiegelungsgeräte

Steigende Zahl chirurgischer Eingriffe soll das Marktwachstum ankurbeln

Die zunehmende Häufigkeit von Verkehrsunfällen, Traumata und anderen Unfällen führt zu steigenden stationären Einweisungen in Krankenhäusern und Kliniken und damit auch zu einer steigenden Zahl chirurgischer Eingriffe. Geräte zur Gefäßversiegelung werden in Operationen häufig zum Durchtrennen, Koagulieren und Präparieren von Blutgefäßen nach Operationen bei Patienten eingesetzt.

- Laut einem Artikel von Springer Nature aus dem Jahr 2022 wird beispielsweise berichtet, dass jedes Jahr weltweit etwa 330,0 Millionen chirurgische Eingriffe durchgeführt werden.

Die wachsende geriatrische Bevölkerung ist ein weiterer wichtiger Faktor, der weltweit zu einer größeren Zahl stationärer Einweisungen führt. Die geriatrische Bevölkerung ist aufgrund der zunehmenden Anfälligkeit für unregelmäßige Körperfunktionen und andere Erkrankungen einem hohen Risiko für Magen-Darm- und Herz-Kreislauf-Erkrankungen ausgesetzt. Darüber hinaus wird erwartet, dass die steigende Zahl von Traumafällen, die zu Wirbelsäulenverletzungen in der Allgemeinbevölkerung führen, die Nachfrage und Akzeptanz von Gefäßversiegelungsgeräten bei chirurgischen Eingriffen ankurbeln wird.

- Den von der Bevölkerungspyramide veröffentlichten Daten aus dem Jahr 2023 zufolge gab es im Jahr 2023 weltweit etwa 1,1 Milliarden Menschen im Alter von 60 Jahren und älter.

Das wachsende Bewusstsein für fortgeschrittene chirurgische Eingriffe in der Allgemeinbevölkerung aufgrund der zunehmenden Anzahl von Initiativen verschiedener Regierungsbehörden, Gesundheitseinrichtungen und wichtiger Akteure führt zu einer weiteren Erhöhung der Diagnose- und Behandlungsraten bei der Patientenpopulation. Auch steigende Gesundheitsausgaben und die Zahl der Chirurgen in entwickelten und aufstrebenden Märkten sind einige der Faktoren, die die weltweite Nachfrage nach diesen Produkten begünstigen.

Daher wird erwartet, dass die oben genannten Faktoren zusammen mit der zunehmenden Betonung der Entwicklung und Einführung neuartiger Geräte durch die führenden Akteure die Nachfrage nach und die Markteinführung dieser Geräte im Prognosezeitraum ankurbeln werden.

Technologische Fortschritte bei chirurgischen Geräten zur Unterstützung des Marktwachstums

Die zunehmende Akzeptanz dieser Produkte bei Chirurgen treibt die Forschungs- und Entwicklungsaktivitäten der Marktteilnehmer voran, um neue Produkte mit technologischen Fortschritten zu entwickeln und einzuführen, um der steigenden Nachfrage nach diesen Geräten gerecht zu werden.

Die Einführung technologisch fortschrittlicher chirurgischer Geräte, die die Gefäße effizient durchtrennen, koagulieren und präparieren können, ist hilfreich bei der Vermeidung von chirurgischen Komplikationen, einschließlich übermäßiger Blutungen während der Operation und anderen.

- Beispielsweise wurde laut einer vom National Center for Biotechnology Information (NCBI) veröffentlichten Studie aus dem Jahr 2023 beobachtet, dass 24 Patienten, die mit diesen Geräten behandelt wurden, über einen geringeren Blutabfluss berichteten als die anderen 54 Patienten in einer Nicht-VSS-Gruppe.

Darüber hinaus treibt die steigende Nachfrage den Schwerpunkt wichtiger Akteure auf die Einführung fortschrittlicher Energiegeräte, die Ultraschallenergie zum Verschließen von Gefäßen nutzen. Diese Geräte, die mit fortschrittlicher Energie verbunden sind, wie z. B. bipolare Geräte und ultrakoagulierende Scheren, ermöglichen eine bessere Abdichtung der Blutgefäße bei Patienten.

Darüber hinaus konzentrieren sich einige Akteure auf die Einführung von Hybridenergiegeräten mit bipolarer und Ultraschallenergie für das Gewebemanagement, einschließlich hämostatischem Schneiden und Dissektion, in der laparoskopischen Chirurgie und offenen Chirurgie. Daher wird erwartet, dass die wachsenden Bemühungen von Unternehmen im Bereich Forschung und Entwicklung, neuartige Geräte für die Behandlung verschiedener Operationen zu entwickeln, im Prognosezeitraum zu einer höheren Nachfrage nach diesen Geräten auf dem Markt führen werden.

EINHALTENDE FAKTOREN

Der mit diesen Geräten verbundene hohe Preis kann ihre Verbreitung in Schwellenländern einschränken

Es gibt viele klinische Vorteile von Gefäßversiegelungsgeräten, wie z. B. höhere Wirksamkeit und Sicherheit. Allerdings gibt es bestimmte Einschränkungen, darunter die höheren Kosten dieser Geräte, höhere Selbstbeteiligungen und andere. Die hohen Kosten dieser Geräte sowie die mit ihrer Zulassung und Entwicklung verbundenen Kosten sind ein entscheidender Faktor, der die Einführung dieser Geräte in Schwellenländern einschränkt.

- Laut einem von Cureus im Jahr 2023 veröffentlichten Artikel kostet ein einzelnes elektrothermisches Gerät mit Einwegelektrode etwa 1.440,0 USD, und jedes neue Paar neuer Klingen für das wiederverwendbare LigaSureTM Max Hand Switching Instrument kostet etwa 180,0 USD pro Paar. Einzelne Elektroden können für bis zu 8 Eingriffe verwendet werden, sodass jeder Eingriff etwa 64,0 USD kostet.

Eine weitere Herausforderung für das Gesundheitssystem, vor allem in Schwellenländern wie Brasilien, China, Mexiko und Afrika, ist das geringere Bewusstsein dieser Geräte bei Chirurgen. Daher tragen die wachsende Kluft zwischen der Patientenpopulation und die höheren Eigenausgaben dazu bei, dass elektrothermische bipolare Geräte unbezahlbar werden, was die Einführung dieser Geräte in Schwellenländern voraussichtlich weiter verlangsamen wird.

Darüber hinaus dürften auch die jüngsten Rückrufe der Geräte durch bestimmte Marktteilnehmer aus Gründen wie unzureichender Abdichtung und anderen das Marktwachstum behindern. Daher wird erwartet, dass die zunehmenden Bemühungen der Marktteilnehmer in den Forschungs- und Entwicklungsaktivitäten, neuartige Geräte für die Behandlung verschiedener Operationen zu entwickeln, im Prognosezeitraum zu einer höheren Nachfrage nach diesen Geräten auf dem Markt führen werden.

- Laut einer von der US-amerikanischen FDA veröffentlichten Nachricht aus dem Jahr 2022 wurde beispielsweise das Cass 2 Device Endowrist Vessel Sealer Extend vom Markt zurückgerufen, da zu viel Gewebe platziert wurde, was zu unzureichenden Versiegelungen bei Operationen führte.

Daher sind das mangelnde Bewusstsein von Chirurgen in Schwellenländern wie Saudi-Arabien, Mexiko und anderen afrikanischen Ländern für Energiegeräte einige der weiteren Faktoren, die den Marktanteil von Gefäßversiegelungsgeräten in diesen Ländern im Prognosezeitraum voraussichtlich beeinträchtigen werden.

Marktsegmentierungsanalyse für Gefäßversiegelungsgeräte

Durch Produktanalyse

Das Segment der elektrothermischen Gefäßversiegelungsgeräte dominiert aufgrund der zunehmenden Anzahl von Produkteinführungen

Das Segment Elektrothermische Gefäßversiegelungsgeräte wird den Markt voraussichtlich mit einem Anteil von 66,68 % im Jahr 2026 dominieren. Nach Produkt ist der Markt in elektrothermische Gefäßversiegelungsgeräte, Ultrakoagulationsscheren und Hybridgeräte unterteilt. Das Segment der elektrothermischen Gefäßversiegelungsgeräte ist weiter in bipolare Geräte und monopolare Geräte unterteilt.

Das Segment der elektrothermischen Gefäßversiegelungsgeräte dominierte den Markt aufgrund der steigenden Zahl von Zulassungen und Markteinführungen elektrothermischer monopolarer und bipolarer Geräte durch die Hauptakteure. Dies führt zusammen mit der zunehmenden Anwendung dieser Geräte in verschiedenen Arten offener und laparoskopischer Operationen zu einer zunehmenden Akzeptanz dieser Geräte bei Patienten und ist ein weiterer Faktor, der zum Wachstum des Segments beiträgt.

- Im Oktober 2020 brachte Applied Medical ein neues fortschrittliches Voyant Intelligent Energy System auf den Markt – einen neuen Algorithmus zur Verbesserung der klinischen Leistung und der Patientenergebnisse. Das Gerät verfügt außerdem über einen Schlüssel zum Speichern der Aktivierungsdaten von jedem Gefäß oder Gewebe während des Eingriffs, was dazu beiträgt, einen erfolgreichen Eingriff sicherzustellen.

Es wird erwartet, dass das Segment der Ultrakoagulationsscheren im Prognosezeitraum mit der höchsten CAGR wachsen wird. Dies ist auf die zunehmende Akzeptanz bei Chirurgen zurückzuführen, da diese Geräte mehrere Vorteile wie geringere Wärmeentwicklung, minimale Gewebeverkohlung und Austrocknung bieten, da in diesen Geräten kein elektrischer Strom verwendet wird. Diese Hauptvorteile von Ultraschallgeräten führen dazu, dass neue Marktteilnehmer auf den Markt kommen, und treiben den Fokus bestehender Hauptakteure weiter voran, ihr Portfolio durch die Zusammenarbeit mit den anderen Marktteilnehmern zu diversifizieren.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum auf dem Markt wachsen wird, da sich die Marktteilnehmer zunehmend auf die Entwicklung innovativer Hybridprodukte konzentrieren, die sowohl mit Ultraschall- als auch mit bipolarer Energie arbeiten. Daher führt die wachsende Patientenpopulation zusammen mit der steigenden Nachfrage von Chirurgen nach fortschrittlichen chirurgischen Instrumenten dazu, dass sich die Akteure zunehmend auf die Einführung neuartiger Geräte konzentrieren und so zum Wachstum des Segments auf dem Markt beitragen.

Durch Komponentenanalyse

Steigende Zahl von Operationen soll das Wachstum des Instrumentensegments fördern

Auf Basis der Komponenten wird der Markt in Generatoren, Instrumente und Zubehör unterteilt. Das Instrumentensegment wird den Markt voraussichtlich mit einem Anteil von 78,77 % im Jahr 2026 dominieren.

Das Instrumentensegment dominierte im Jahr 2026 und dürfte im Prognosezeitraum die höchste CAGR verzeichnen. Die wachsende Zahl von Operationen führt dazu, dass Instrumente in Gefäßversiegelungsgeräten zunehmend von der Patientenpopulation übernommen werden. Die zunehmende Akzeptanz und die weitere Nachfrage nach diesen Instrumenten treiben den Fokus wichtiger Akteure auf die Einführung innovativer Produkte und unterstützen so das Wachstum des Segments.

Aufgrund der zunehmenden Anzahl von Krankenhäusern weltweit wird im Prognosezeitraum ein Wachstum des Segments Generatoren erwartet. Dies führt dazu, dass immer mehr Krankenhäuser Generatoren für ihre Gefäßversiegelungsinstrumente einsetzen, was zu einer weiteren steigenden Nachfrage führt, die voraussichtlich das Segmentwachstum ankurbeln wird.

Das Zubehörsegment wächst aufgrund der steigenden Nachfrage nach diesem Zubehör, verbunden mit der kürzeren Nutzungsdauer von Stiften, Nadeln und anderen Produkten, was den Fokus wichtiger Akteure auf die Einführung dieser Produkte weiter verstärkt und so das Wachstum des Segments unterstützt.

Durch Analyse des Operationstyps

Steigende Präferenz für minimalinvasive chirurgische Eingriffe, um das Wachstum des Segments der laparoskopischen Chirurgie voranzutreiben

Auf der Grundlage der Operationsart wird der Markt in allgemeine Chirurgie und laparoskopische Chirurgie unterteilt.

Das Segment der laparoskopischen Chirurgie hielt im Jahr 2024 aufgrund der steigenden Gesundheitsausgaben pro Kopf und des zunehmenden Bewusstseins für weniger schmerzhafte und effektive chirurgische Eingriffe den größten Anteil. Dies sind zusammen mit bestimmten Vorteilen wie reduzierten postoperativen Komplikationen und minimalinvasiven Eingriffen weitere Faktoren, die zum weltweiten Wachstum des Segments beitragen.

- Laut einer vom National Center for Biotechnology Information (NCBI) veröffentlichten Studie aus dem Jahr 2023 mit 66.517 Patienten wurde berichtet, dass sich etwa 6.998 Patienten einer laparoskopischen Notfall-Darmoperation unterzogen und unter anderem eine kürzere Dauer des Intensivpflegeaufenthalts und eine kürzere Gesamtdauer des Krankenhausaufenthalts beobachteten.

Die Prävalenz chronischer Erkrankungen und die wachsende Zahl stationärer Aufnahmen mit chirurgischem Eingriff in der Patientenpopulation sind wichtige Faktoren für die steigende Nachfrage nach diesen Geräten. Darüber hinaus treiben die Forschungs- und Entwicklungsaktivitäten, die zu einem wachsenden technologischen Fortschritt dieser Geräte führen, das Wachstum des Segments voran.

Andererseits wird erwartet, dass das Segment der allgemeinen Chirurgie im Prognosezeitraum die höchste CAGR verzeichnen wird, was auf Faktoren wie einen zunehmenden Patientenpool zurückzuführen ist, der an traumatischen Verletzungen und chronischen Erkrankungen, einschließlich Herz-Kreislauf-Erkrankungen und anderen, leidet, die bei diesen Patienten eine allgemeine Operation erfordern.

- Laut den von der American Association for Surgery of Trauma veröffentlichten Daten wird beispielsweise berichtet, dass es in den USA jedes Jahr über 3 Millionen nicht tödliche Verletzungen gibt.

Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, die unter anderem eine Operation erfordern, sowie die steigende Diagnoserate dieser Erkrankungen in der Bevölkerung führen zu einer wachsenden Nachfrage nach offenen chirurgischen Eingriffen in der Region. Der Einsatz von Gefäßversiegelungsprodukten zur Blutstillung trägt dazu bei, Patienten sichere und effektive Operationen durchzuführen. Darüber hinaus kommt es bei offenen Operationen am häufigsten zu Blutungen, was zu einem zunehmenden Einsatz dieser Geräte bei diesen Operationen führt und so das segmentale Wachstum unterstützt.

- Laut von Healthgrades im Jahr 2021 veröffentlichten Daten unterziehen sich in den USA jedes Jahr etwa 1,3 Millionen schwangere Frauen einem Kaiserschnitt, und es handelt sich dabei um einen der wichtigsten chirurgischen Eingriffe im Rahmen der offenen Chirurgie.

Darüber hinaus trägt die steigende Zahl wichtiger Akteure, die spezielle Produkte für offene Operationen auf den Markt bringen, wie POWERSEAL und andere, zum weltweiten Wachstum des Segments bei. Darüber hinaus führt die Kosteneffizienz offener Operationen bei verschiedenen Erkrankungen dazu, dass eine Reihe von Patienten zu offenen Operationen tendieren.

- Im Januar 2023 wurde laut einem von Healio Gastroenterology veröffentlichten Blog berichtet, dass die Stückkosten für die Erstoperation bei Patienten 8.087 USD für die laparoskopische totale Gastrektomie betrugen, während sie für die offene totale Gastrektomie bei Patienten 6.554 USD betrugen.

Durch Anwendungsanalyse

Wachsende Prävalenz von Herz-Thorax-Erkrankungen steigert Segmentwachstum

Je nach Anwendung ist der Markt in Urologie, Gynäkologie, Herz-Thorax-Heilkunde, Gastroenterologie und andere unterteilt. Das kardiothorakale Segment soll im Jahr 2026 mit einem Anteil von 28,80 % den Markt dominieren.

Das kardiothorakale Segment hatte im Jahr 2026 den höchsten Marktanteil. Die wachsende Prävalenz kardiothorakaler Erkrankungen wie Herzinsuffizienz, Herzinfarkt, periphere arterielle Verschlusskrankheit und andere in der Patientenpopulation führt zu einer steigenden Patientenaufnahme. Darüber hinaus führt die zunehmende Konzentration auf anorganische Strategien zur Sensibilisierung der Patienten für diese Erkrankungen zu einer steigenden Diagnoserate und einer weiter wachsenden Nachfrage nach technologisch fortschrittlichen Produkten für die Chirurgie.

- Laut den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Daten aus dem Jahr 2023 wurde beispielsweise berichtet, dass in den USA etwa 805.000 Menschen an einem Herzinfarkt leiden.

Es wird erwartet, dass das Segment Gastroenterologie im Prognosezeitraum mit der höchsten CAGR wachsen wird, da sich die führenden Akteure zunehmend auf die Entwicklung und Einführung fortschrittlicher, hochwertiger Gefäßversiegelungsgeräte für offene und laparoskopische Operationen konzentrieren und so zum Wachstum des Segments beitragen.

Das Segment der Gynäkologie wächst im Prognosezeitraum aufgrund der zunehmenden Prävalenz gynäkologischer Erkrankungen, darunter zervikale Dysplasie, Endometriose und Myome, insbesondere in der geriatrischen Bevölkerung. Die weltweit wachsende Patientenpopulation, die unter diesen Erkrankungen leidet, ist ein wichtiger Faktor, von dem erwartet wird, dass er die Nachfrage nach Operationen unter den Patienten ankurbelt.

- Laut einem 2021 von IntechOpen veröffentlichten Artikel wurde berichtet, dass die Inzidenz von Gebärmutterhalskrebs weltweit bei etwa 4,5 % liegt.

Das Segment der Urologie wächst aufgrund der zunehmenden Akzeptanz fortschrittlicher Geräte zur Koagulation und Versiegelung von Blutgefäßen bei offenen und laparoskopischen Operationen bei der Patientenpopulation. Dies führt zusammen mit der zunehmenden Prävalenz urologischer Erkrankungen dazu, dass sich die Marktteilnehmer zunehmend auf die Entwicklung und Einführung neuartiger und wirksamer Geräte zur Gefäßversiegelung konzentrieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Steigende Zahl stationärer Aufnahmen soll das Wachstum des Segments Krankenhäuser und ASCs vorantreiben

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs wird den Markt voraussichtlich mit einem Anteil von 87,80 % im Jahr 2026 dominieren. Das Segment Krankenhäuser und ASCs dominierte den Markt im Jahr 2026 und wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Die steigende Zahl stationärer Einweisungen in Krankenhäuser zur Behandlung verschiedener Erkrankungen, traumatischer Verletzungen und anderer Erkrankungen ist einer der Hauptgründe für das Wachstum des Segments. Die zunehmende Anzahl von Operationen in Krankenhäusern und ambulanten Operationszentren führt zu einem zunehmenden Einsatz von Gefäßversiegelungsgeräten zum Schneiden und Verschließen von Blutgefäßen während Operationen und ist ein wichtiger Faktor, der zum Wachstum des Segments beiträgt.

- Laut den vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten aus dem Jahr 2021 wurde beispielsweise berichtet, dass bei 10.000 jährlichen Eingriffen in Krankenhäusern eine 100-prozentige Nutzung medizinischer Energiegeräte, einschließlich fortschrittlicher Energie, konventioneller Optionen zur Rauchminderung (z. B. Belüftung, Masken) und Einweg-Dispersionselektrodengeräten, verwendet wird.

Das Segment der Spezialkliniken dürfte im Prognosezeitraum aufgrund der zunehmenden Zahl von Spezialkliniken weltweit wachsen. Dies führt zu einer steigenden Zahl von Operationen und damit zu einer weiteren steigenden Nachfrage, die voraussichtlich das Segmentwachstum vorantreiben wird.

Auch das Segment „Sonstige“, darunter akademische Institute und andere, wächst aufgrund der zunehmenden Zahl akademischer Institute, was zu einer steigenden Zahl von Operationen führt, die in diesen Instituten durchgeführt werden. Zusammen mit den technologischen Fortschritten bei diesen Geräten dürfte dies das Wachstum des Segments auf dem Markt fördern.

REGIONALE EINBLICKE

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Vessel Sealing Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hielt den Löwenanteil und erwirtschaftete einen Umsatz von USD0,95Milliarden im Jahr 2025. Die regionale Dominanz ist auf bestimmte Faktoren zurückzuführen, wie zum Beispiel die zunehmende Prävalenz verschiedener Krankheiten, darunter Herz-Kreislauf-, Magen-Darm- und andere Krankheiten, gepaart mit steigenden Diagnosen und chirurgischen Eingriffsraten. Darüber hinaus fördern steigende Pro-Kopf-Gesundheitsausgaben und das Vorhandensein angemessener Erstattungsrichtlinien für verschiedene chirurgische Eingriffe die Einführung neuartiger Gefäßversiegelungsprodukte bei Operationen in der Region. Es wird erwartet, dass der US-Markt bis 2026 ein Volumen von 0,91 Milliarden US-Dollar erreichen wird.

- Laut dem von Debt.org veröffentlichten Blog aus dem Jahr 2021 belaufen sich die US-Ausgaben für das Gesundheitswesen auf rund 4,3 Billionen US-Dollar, wobei mehr als 31 % davon für Krankenhausdienstleistungen ausgegeben werden.

Darüber hinaus sind zunehmende Forschungs- und Entwicklungsaktivitäten für verschiedene handgehaltene chirurgische Geräte zur Verwendung bei chirurgischen Eingriffen sowie zunehmende Übernahmen und Fusionen wichtiger Akteure weitere Faktoren, die zum Wachstum des Marktes beitragen.

- Im November 2021 erwarb Hologic, Inc. Bolder Surgical für 160,0 Millionen US-Dollar mit dem Ziel, sein chirurgisches Franchise in den USA auszubauen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa hatte im Jahr 2024 einen beträchtlichen Marktanteil. Die zunehmende Zahl von Produkteinführungen zur präzisen Versiegelung von Blutgefäßen, die steigende Zahl behördlicher Zulassungen für diese Geräte und die zunehmenden Bemühungen der Marktteilnehmer, ihre geografische Präsenz zu erweitern, und andere sind einige der Faktoren, die zum Wachstum des Marktes beitragen. Der britische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,10 Milliarden US-Dollar erreichen soll.

- Im September 2021 erhielt Bolder Surgical die CE-Zulassung für die Gefäßversiegelungsplattform CoolSeal. Dies half dem Unternehmen, seine Markenpräsenz in Europa zu steigern.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnet im Prognosezeitraum ein Wachstum aufgrund der zunehmenden Alterung der Bevölkerung, was zu einer zunehmenden Prävalenz bestimmter Erkrankungen führt, darunter unter anderem Herz-Kreislauf-Erkrankungen, die eine Operation erfordern. Zunehmende strategische Initiativen der Regierung und wichtiger Akteure zur Sensibilisierung von Chirurgen für neue Behandlungen sind einige Faktoren, die die Einführung dieser Geräte auf dem Markt unterstützen. Darüber hinaus wird erwartet, dass die zunehmende Konzentration auf den Erhalt behördlicher Genehmigungen für diese Geräte weiter zum Marktwachstum in der Region beitragen wird. Der japanische Markt soll bis 2026 ein Volumen von 1,29 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,75 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,52 Milliarden US-Dollar erreichen.

- Laut einem Artikel der Wirtschafts- und Sozialkommission für Asien und den Pazifik aus dem Jahr 2022 wurde beispielsweise berichtet, dass die Bevölkerung im asiatisch-pazifischen Raum schneller altert als in jeder anderen Region der Welt. Darüber hinaus gibt es mittlerweile 630,0 Millionen Menschen im Alter von 60 Jahren oder älter, was 60 % der gesamten geriatrischen Weltbevölkerung entspricht.

Darüber hinaus wird erwartet, dass Lateinamerika sowie der Nahe Osten und Afrika im Prognosezeitraum wachsen. Die zunehmende Häufigkeit verschiedener traumatischer Verletzungen und die wachsenden Bemühungen der Hauptakteure, neue Geräte auf den Markt zu bringen, sind einige Faktoren, die für das Marktwachstum in der Region verantwortlich sind.

- Laut einem Artikel des National Center for Biotechnology Information aus dem Jahr 2022 lag die Inzidenz traumatischer Hirnverletzungen von 2008 bis 2019 bei 65,54 pro 100.000 Einwohner.

Auch die zunehmende Zahl von Kooperationen und Übernahmen in Verbindung mit der Entwicklung der Gesundheitsinfrastruktur zwischen den wichtigsten Marktteilnehmern, um den Zugang zu diesen neuartigen chirurgischen Produkten und anderen zu verbessern, sind einige wichtige Faktoren, die die zunehmende Akzeptanz von Gefäßversiegelungsgeräten in Lateinamerika sowie in der Region Naher Osten und Afrika unterstützen. Daher dürften die oben genannten Faktoren das Marktwachstum in diesen Regionen unterstützen.

Wichtige Akteure der Branche

Medtronic zuFühren Sie den Markt mit einem starken Produktportfolio an

Die Wettbewerbslandschaft zeigte einen konsolidierten Markt, der einige wenige prominente Akteure mit einer breiten Produktpalette umfasste, darunter elektrothermische Geräte sowie Ultrakoagulationsscheren. Die zunehmende Akzeptanz von Gefäßversiegelungsprodukten, darunter Ligasure und andere, ist einer der Hauptgründe für den wachsenden Marktanteil von Medtronic in diesem Markt. Darüber hinaus ist der zunehmende Fokus auf F&E-Aktivitäten zur Einführung neuartiger Geräte ein weiterer Faktor, der zum höheren Marktanteil des Unternehmens beiträgt.

Durch strategische Fusionen und Übernahmen konzentriert sich die Olympus Corporation verstärkt auf die weltweite Zulassung und Einführung der Geräte. Darüber hinaus wird erwartet, dass die starke Konzentration auf die Einführung hybrider Gefäßversiegelungsgeräte wie Thunderbeat mit bipolarer und Ultraschallenergie, um der steigenden Nachfrage der Bevölkerung gerecht zu werden, zur Marktposition des Unternehmens beitragen wird.

- Im September 2021 brachte die Olympus Corporation POWERSEAL Advanced Bipolar Surgical Energy Devices auf den Markt mit dem Ziel, Ärzten eine verbesserte Leistung bei Operationen zu bieten. Die POWERSEAL 5-mm-Gewebeversiegler und -teiler mit gebogener Backe und doppelter Wirkung bieten konsistente Versiegelungszuverlässigkeit in einem multifunktionalen Design, das die Verfahrenseffizienz fördert.

Andererseits führt der zunehmende Fokus anderer Akteure, darunter Ethicon, B. Braun SE und andere, auf die Erweiterung ihres Produktportfolios durch die Einführung fortschrittlicher Produkte, zu einer wachsenden Zahl von Pipeline-Kandidaten für die Zulassung dieser Geräte. Es wird erwartet, dass diese Faktoren den Marktanteil dieser Unternehmen in Zukunft erhöhen werden.

- Beispielsweise erweiterte Ethicon im Juni 2021 sein fortschrittliches bipolares Energieportfolio mit der Einführung des Enseal X1 Curved Jaw Tissue Sealer, um die Verfahrenseffizienz zu steigern.

Liste der führenden Hersteller von Gefäßversiegelungsgeräten

- Medtronic(Irland)

- Johnson & Johnson Services, Inc. (USA)

- Olympus Corporation(Japan)

- B. Braun SE(Deutschland)

- Intuitive Surgical (USA)

- CONMED Corporation (USA)

- OmniGuide Holdings, Inc. (USA)

- BOWA-electronic GmbH & Co. KG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2022: Medtronic erhielt die Zulassung für sein roboterassistiertes Chirurgiesystem Hugo für verschiedene chirurgische Eingriffe, unter anderem in der Urologie und Gynäkologie, mit dem Ziel, seine Markenpräsenz zu erhöhen

- September 2022:Olympus Corporation hat das Thunderbeat Energy Device für die offene Chirurgie auf den Markt gebracht. Dieses Gerät unterstützt sicherere Verfahren und kann bei Bedarf sowohl bei bipolaren Patienten als auch bei Operationen mit Ultraschallenergie arbeiten und trägt so zur Effizienz im Operationssaal bei.

- März 2022:CONMED Corporation erhielt die US-amerikanische FDA-Zulassung für elektrochirurgische Schneid- und Koagulationsgeräte und Zubehör mit dem Ziel, der steigenden Nachfrage von Chirurgen nach fortschrittlichen chirurgischen Instrumenten gerecht zu werden.

- Januar 2021:Bolder Surgical brachte den CoolSeal-Generator mit dem Ziel auf den Markt, Patienten Instrumente für die allgemeine, urologische und gynäkologische Chirurgie bereitzustellen.

- Dezember 2019:Intuitiv Surgical erhielt die US-amerikanische FDA-Zulassung für den Stromgenerator für Robotersystem-Versiegelungsinstrumente mit dem Ziel, sein Produktangebot weltweit zu erweitern.

BERICHTSBEREICH

Der globale Marktforschungsbericht bietet eine detaillierte Analyse und einen Überblick. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, Produkt, Anwendung, Typ, Endbenutzer und Region. Darüber hinaus bietet es Einblicke in die Markttreiber, Markttrends, Marktdynamik, die Auswirkungen von COVID-19 auf den Markt und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von6,69% von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Komponenten

|

|

|

Nach Operationstyp

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 2,24 Milliarden US-Dollar im Jahr 2026 auf 3,77 Milliarden US-Dollar im Jahr 2034 wachsen.

Im Jahr 2025 lag der Marktwert bei 0,95 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 6,69 % aufweist.

Nach Produkten hielt das Segment der elektrothermischen Gefäßverschließgeräte im Jahr 2025 den größten Anteil.

Die steigende Zahl chirurgischer Eingriffe, zunehmende Forschungs- und Entwicklungsaktivitäten der großen Marktteilnehmer sowie zunehmende technologische Fortschritte bei Gefäßversiegelungsgeräten sind die Schlüsselfaktoren für das Marktwachstum.

Medtronic, Olympus Corporation, Ethicon und B. Braun SE sind unter anderem die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf