Marktgröße, Anteil und Branchenanalyse für klinische Labordienstleistungen, nach Testtyp (klinische Chemie, Hämatologie, Gentests, Mikrobiologie und Zytologie und andere), nach Alter (Kinder und Erwachsene), nach Zahlungsquelle (öffentlich, privat und aus eigener Tasche), nach Dienstleister (Krankenhauslabore, eigenständige Labore, klinikbasierte Labore und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

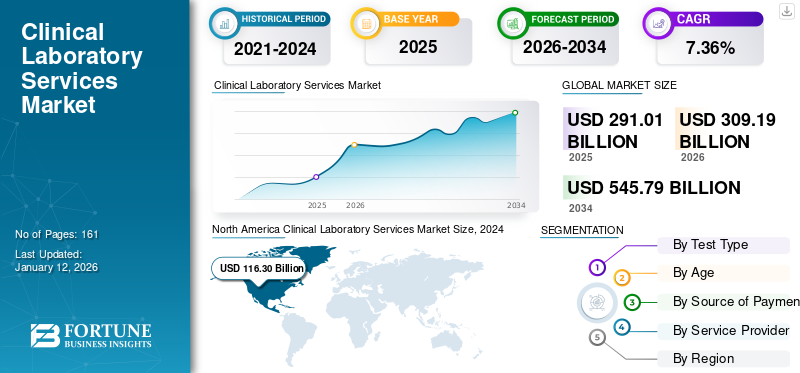

Die globale Marktgröße für klinische Labordienstleistungen wurde im Jahr 2025 auf 291,01 Milliarden US-Dollar geschätzt. Der Markt soll von 309,19 Milliarden US-Dollar im Jahr 2026 auf 545,79 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,36 % aufweisen. Nordamerika dominierte den Markt für klinische Labordienstleistungen mit einem Marktanteil von 42,56 % im Jahr 2025.

Klinische Labore sind Einrichtungen des Gesundheitswesens, in denen Tests an klinischen Proben durchgeführt werden, um Informationen über den Gesundheitszustand der Patienten für Diagnose, Behandlung und Krankheitsprävention abzuleiten. Diese Labore bieten auch Notfallhilfe, Forschungsunterstützung und Schulungen für neues Laborpersonal. Die Verbreitung chronischer Erkrankungen und die wachsende geriatrische Bevölkerung fördern den Einsatz laborbasierter Lösungen.

- Laut einem Bericht des Internationalen Währungsfonds vom Juli 2023 betrug der weltweite Anteil der Menschen im Alter von 80 Jahren und älter im Zeitraum zwischen 2000 und 2050 5,0 % der Gesamtbevölkerung. Eine derart hohe geriatrische Bevölkerung fördert das Wachstum des Marktes.

Darüber hinaus wird erwartet, dass das zunehmende Bewusstsein für die Bedeutung klinischer Tests und steigende Gesundheitsausgaben das Marktwachstum im Prognosezeitraum vorantreiben werden. Darüber hinaus wird erwartet, dass das Wachstum strategischer Initiativen wichtiger Akteure zur Bereitstellung fortschrittlicher Dienstleistungen und die Einführung innovativer Testprodukte das Marktwachstum im Prognosezeitraum begünstigen werden. Im Jahr 2020 wirkte sich die COVID-19-Pandemie positiv auf den Weltmarkt aus, da die Nachfrage nach klinischer Diagnostik und Labortests stieg. Im Jahr 2022 führte jedoch ein Rückgang der Zahl der COVID-19-Tests und Patientenbesuche in klinischen Labors und Krankenhauslabors zu einem Rückgang des Marktwachstums. Der Markt erlebte auch im Jahr 2023 negative Auswirkungen und wird sich voraussichtlich im Jahr 2024 normalisieren. Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum verzeichnen wird.

Überblick und Höhepunkte des globalen Marktes für klinische Labordienstleistungen

Marktgröße und Prognose:

- Marktgröße 2025: 291,01 Milliarden US-Dollar

- Marktgröße 2026: 309,19 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 545,79 Milliarden US-Dollar

- CAGR: 7,36 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 42,56 % im Jahr 2025. Das Wachstum der Region wird durch hohe Gesundheitsausgaben, eine starke Nachfrage nach klinischen Tests für chronische Krankheiten und die Integration fortschrittlicher Technologien wie KI und Big Data für die Diagnostik vorangetrieben.

- Nach Testtyp: Das Segment Klinische Chemie hatte im Jahr 2024 den größten Marktanteil. Seine Dominanz wird auf die hohe Prävalenz von Diabetes, Schilddrüsen- und Hormonstörungen in Verbindung mit der breiten Verfügbarkeit klinischer Testdienste für zu Hause und einem hohen Volumen an biochemischen Testverfahren zurückgeführt.

Wichtige Länder-Highlights:

- Japan: Als Teil der schnell alternden Bevölkerung im asiatisch-pazifischen Raum wird der Markt durch den steigenden Bedarf an Diagnosedienstleistungen angetrieben. In der Region leben über 630 Millionen Menschen im Alter von 60 Jahren oder älter, eine Zahl, die bis 2050 voraussichtlich auf 1,3 Milliarden ansteigen wird, was die Prävalenz chronischer Krankheiten erhöht.

- Vereinigte Staaten: Der Markt wird durch eine große Anzahl von Gentests (über 129.000 im Jahr 2022) und eine starke Nachfrage nach Diagnostika für chronische Erkrankungen angetrieben. Allerdings steht die Branche auch vor einer großen Herausforderung: Es fehlen 20.000 bis 25.000 Labortechnologen.

- China: Als Schlüsselland in der am schnellsten wachsenden Region Asien-Pazifik profitiert der Markt von einer wachsenden geriatrischen Bevölkerung, einer zunehmenden Prävalenz chronischer Krankheiten und einem zunehmenden Fokus auf präventive Gesundheitsversorgung, was die Nachfrage nach Labordienstleistungen steigert.

- Europa: Das Marktwachstum wird durch verbesserte Gesundheitseinrichtungen und die hohe Akzeptanz klinischer Tests für eine rechtzeitige Diagnose unterstützt. Eine starke staatliche Unterstützung durch Krankenversicherungsschutz ist ein wichtiger Treiber, da Länder wie England jährlich etwa 500 Millionen biochemische Tests durchführen.

Markttrends für klinische Labordienstleistungen

Der zunehmende Fokus von Unternehmen auf die Entwicklung automatisierter klinischer Labore ist der Haupttrend

Der wachsende Schwerpunkt und die zunehmenden Initiativen wichtiger Akteure im Hinblick auf die Entwicklung automatisierter klinischer Labore sind einer der wichtigsten globalen Markttrends für klinische Labordienstleistungen. Da der Druck, die Gesundheitskosten im letzten Jahrzehnt zu senken, gestiegen ist, verlassen sich Labore auf die Entwicklung automatischer Maschinen, um ihre Rentabilität aufrechtzuerhalten. Darüber hinaus bietet die Laborautomatisierung Vorteile wie den Ersatz manueller und sich wiederholender Aufgaben, eine Steigerung des Durchsatzes und eine Verbesserung der Ergebnisqualität. Es wird erwartet, dass solche Vorteile die Nachfrage nach Laborautomatisierung steigern und das Marktwachstum in den kommenden Jahren vorantreiben werden.

- Beispielsweise kündigte Flow Robotics im April 2023 die Einführung eines neuen Geräts zur Rückverfolgbarkeit von Proben, ScanID, an, das sowohl 1D- als auch 2D-Scannen auf einem Gerät bietet und eine ganze Reihe von Probenröhrchen auf einmal scannen kann. Das Gerät optimiert die Rückverfolgbarkeit der Proben und reduziert präanalytische Phasenfehler, wodurch die klinische Diagnose und Behandlung des Patienten weiter verbessert wird.

Mehrere wichtige Unternehmen legen außerdem Wert auf die Einführung neuer und fortschrittlicher Diagnosetests, um die klinischen Labordienstleistungen weltweit zu erweitern. Daher führen die zunehmenden technologischen Fortschritte der Dienstanbieter und die zunehmende Einführung fortschrittlicher Geräte durch namhafte Akteure zu einer hohen Akzeptanz dieser Dienste und fördern die Marktexpansion.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für klinische Labordienstleistungen

Steigendes Auftreten chronischer Erkrankungen soll das Marktwachstum vorantreiben

Auf dem Weltmarkt kommt es zunehmend zu chronischen Erkrankungen wie Sichelzellenanämie, Mukoviszidose, Autoimmunerkrankungen wie rheumatoider Arthritis und Zöliakie sowie verschiedenen Krebsarten, darunter Brustkrebs. Zu den Faktoren, die zum Anstieg des Auftretens solcher Störungen beitragen, gehören die zunehmende geriatrische Bevölkerung, Tabakkonsum und -exposition, körperliche Inaktivität und ein schlechter Lebensstil. Darüber hinaus wird erwartet, dass die zunehmende Zahl chronischer Krankheiten die Zahl der Krankenhauseinweisungen und klinischen Labortests erhöhen wird. Es wird erwartet, dass diese Faktoren im Prognosezeitraum zum Wachstum des Marktes beitragen.

- Beispielsweise leben laut einer von Elsevier B.V. im Mai 2022 veröffentlichten Zeitschrift schätzungsweise etwa 162.428 Menschen in 94 Ländern weltweit mit Mukoviszidose, und 57.076 Patienten bleiben unerkannt. Es wird erwartet, dass ein solcher Anstieg der Prävalenz die Nachfrage nach klinischen Labortests im Prognosezeitraum erhöhen wird.

Darüber hinaus hat die Zunahme des Auftretens chronischer Erkrankungen die Zahl der von Ärzten verordneten klinischen Labortests und Krankenhausaufenthalte weiter erhöht.

- Laut einem Artikel des National Center for Biotechnology Information (NCBI) vom April 2023 wurden beispielsweise die Daten des Gentestregisters für die Jahre 2012 bis 2022 analysiert. Es wurde festgestellt, dass bis November 2022 in den USA und weltweit insgesamt 129.624 bzw. 197.779 Gentests durchgeführt wurden, darunter aktualisierte Versionen früher bestehender Gentests. Daher wird erwartet, dass diese oben genannten Faktoren die Nachfrage nach klinischen Dienstleistungen ankurbeln werden.

Steigende Gesundheitsausgaben durch staatliche und öffentlich-private Partnerschaften, um die Marktexpansion voranzutreiben

Einer der wesentlichen Faktoren, die das Marktwachstum vorantreiben, sind die steigenden Gesundheitsausgaben der Regierung. Um der steigenden Nachfrage nach klinischen Labordiagnosen und -diensten entgegenzuwirken und eine einfache Verfügbarkeit und Zugänglichkeit für Bürger ohne finanzielle Schwierigkeiten zu gewährleisten, konzentrieren sich die Regierungsbehörden verschiedener Länder auf die Erhöhung ihrer Gesundheitsausgaben.

- Laut einem vom Ministerium für Gesundheit und Familienfürsorge im April 2023 veröffentlichten Bericht stieg beispielsweise in Indien der Anteil der staatlichen Gesundheitsausgaben an den gesamten Gesundheitsausgaben von 29,0 % im Zeitraum 2014–2015 auf 41,4 % im Zeitraum 2019–2020.

Angesichts der wachsenden Nachfrage nach klinischen Labortests werden öffentlich-private Partnerschaften voraussichtlich eine entscheidende Rolle bei der Erweiterung der Reichweite medizinischer Labordienstleistungen spielen. Die privat-öffentlichen Partnerschaften bieten lukrative Vorteile, zu denen hochgradig skalierbare Ergebnisse gehören, um die Kapazitäten eines Landes zum Aufbau technischer Fähigkeiten, zur Entwicklung von Innovationen und zur Kartierung der Prävalenz chronischer Krankheiten zu stärken. Es wird erwartet, dass ein solcher Anstieg öffentlicher und privater Partnerschaften in Verbindung mit höheren staatlichen Gesundheitsausgaben das Wachstum des Marktes für klinische Labordienstleistungen ankurbeln wird.

EINHALTENDE FAKTOREN

Der Mangel an Personal im klinischen Labor kann das Marktwachstum behindern

Der Mangel an klinischem Laborpersonal, insbesondere in Schwellenländern, ist eines der Haupthindernisse für die Marktexpansion. Darüber hinaus wird erwartet, dass der Markt durch die unzureichende Ausrüstung und den Mangel an qualifizierten Fachkräften im Gesundheitswesen beeinträchtigt wird.

- Einem von Clinical Lab Products (CLP) im September 2022 veröffentlichten Artikel zufolge mangelt es beispielsweise in der Branche der klinischen Labordienstleistungen an 20.000 bis 25.000 Labortechnologen, wobei in den USA derzeit etwa 335.000 Fachkräfte beschäftigt sind. In den gesamten USA fehlen etwa 7,0 % Technologen in Laborumgebungen. Es wird erwartet, dass ein solcher Mangel an Labortechnikern das Marktwachstum bremst in den kommenden Jahren.

Darüber hinaus können ressourcenarme Diagnoseumgebungen, wie z. B. begrenzte Ausrüstung, schlechte Personalbesetzung und Überwachung, schlecht ausgestattete Labormaterialien und -personal sowie die Vermeidung guter Laborprotokolle bei kritischen Tests, das Wachstum des Marktes in Schwellenregionen behindern.

Marktsegmentierungsanalyse für klinische Labordienstleistungen

Durch Testtypanalyse

Das Segment der klinischen Chemie dominiert aufgrund der wachsenden Prävalenz von Diabetes

Auf der Grundlage der Testart wird der Markt in Hämatologie,Klinische Chemie, Mikrobiologie und Zytologie, Gentests und andere. Das Segment der klinischen Chemie war der größte Markt für klinische Labordienstleistungenmit einem Anteil von 32,78 % im Jahr 2026. Das Segmentwachstum ist auf die hohe Prävalenz von Diabetes, Schilddrüsen- und Hormonstörungen sowie auf die Verfügbarkeit klinischer Labortests zu Hause zurückzuführen, die einen einfachen Zugang zu Diagnoseverfahren ermöglichen. Es wird erwartet, dass eine zunehmende Anzahl biochemischer Testverfahren das Segmentwachstum weiter vorantreiben wird.

- Laut einem im Oktober 2021 von der University of Reading veröffentlichten Artikel sind beispielsweise rund 95,0 % der klinischen Wege davon abhängig, dass Patienten Zugang zu effizienten, zeitnahen und kostengünstigen pathologischen Dienstleistungen haben, und in England werden jedes Jahr 500,0 Millionen biochemische Tests durchgeführt.

Das Segment Hämatologie belegte im Jahr 2024 die zweithöchste Position auf dem Weltmarkt. Das Segmentwachstum ist auf die steigende Zahl von Patienten zurückzuführen, die an Hämophilie, Blutgerinnungsstörungen und Leukämie leiden, sowie auf die steigende Zahl hämatologischer Tests, die in Krankenhäusern durchgeführt werden.

Das Segment Gentests hat im Jahr 2024 einen erheblichen Marktanteil gewonnen. Das Wachstum des Segments ist auf die steigende Zahl von Patienten mit genetischen Störungen in verschiedenen Ländern und die zunehmende Zahl von Krankenhausaufenthalten zurückzuführen. Darüber hinaus wird erwartet, dass die Einführung neuer Labore zur Untersuchung von Genomvariationen in den Ländern des Nahen Ostens das Wachstum des Segments vorantreiben wird. Im Juli 2024 startete die Lifenity Group das integrierte Labor für klinische Pathologie und Genomik im Nahen Osten. Dieses hochmoderne Labor widmet sich der Untersuchung der tiefgreifenden Auswirkungen von Genomvariationen auf die Anfälligkeit eines Menschen für Krankheiten sowie auf die Entwicklung und das Fortschreiten von Krankheiten.

Es wird erwartet, dass das Segment Mikrobiologie, Zytologie und Sonstiges im Prognosezeitraum aufgrund steigender Fälle von Infektionskrankheiten und der Einführung klinischer Labortests durch verschiedene Schlüsselakteure zur Erfüllung der Patientenanforderungen deutlich wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Altersanalyse

Das Erwachsenensegment dominiert aufgrund der wachsenden geriatrischen Bevölkerung, die an chronischen Störungen leidet

Hinsichtlich des Alters ist der Weltmarkt in Erwachsene und Kinder unterteilt. Das Erwachsenensegment hatte den größten Anteil am Weltmarktmit einem Anteil von 82,81 % im Jahr 2026. Das Segmentwachstum ist auf den weltweiten Anstieg der geriatrischen Bevölkerung mit chronischen Erkrankungen zurückzuführen. Es wird erwartet, dass die zunehmende Akzeptanz fortschrittlicher klinischer Labortests bei Erwachsenen das Segmentwachstum weiter vorantreiben wird.

- Beispielsweise veröffentlichte die Wirtschafts- und Sozialkommission der Vereinten Nationen für Asien und den Pazifik (ESCAP) im Juli 2022 einen Bericht, der besagt, dass im asiatisch-pazifischen Raum über 630,0 Millionen Menschen im Alter von 60 Jahren oder älter leben, was 60 % der älteren Bevölkerung der Welt entspricht. Diese Zahl soll bis 2050 auf 1,3 Milliarden ansteigen.

Das pädiatrische Segment hatte im Jahr 2024 einen erheblichen Marktanteil aufgrund der zunehmenden Inzidenz genetischer Störungen bei Kindern und einer positiven Öffentlichkeit KrankenversicherungRichtlinien für Kinder in mehreren Ländern wie den USA, Deutschland und anderen.

Nach Analyse der Zahlungsquelle

Günstige Erstattungsrichtlinien der Regierung, um das Wachstum des öffentlichen Segments voranzutreiben

Je nach Zahlungsquelle ist der Markt in privat, öffentlich und aus eigener Tasche unterteilt. Das öffentliche Segment hielt den dominierenden Marktanteilmit einem Anteil von 63,00 % im Jahr 2026. Es wird erwartet, dass die steigenden Gesundheitsausgaben der Regierung in Verbindung mit verbesserten Erstattungsrichtlinien das Segmentwachstum im Prognosezeitraum ankurbeln werden.

- Laut einem vom Wilson Center im Jahr 2022 veröffentlichten Artikel sind beispielsweise laut der Volkszählung 2020 etwa 70,9 % der Mexikaner durch die öffentliche Gesundheitsversorgung abgedeckt.

Die Privat- und Selbstbeteiligungssegmente hatten im Jahr 2024 einen erheblichen Marktanteil. Es wird erwartet, dass diese Segmente aufgrund des steigenden verfügbaren Einkommens der Patienten und des wachsenden Bewusstseins der Bevölkerung für die Früherkennung wachsen. Darüber hinaus wird erwartet, dass die zunehmenden strategischen Aktivitäten wichtiger Marktteilnehmer zur Bereitstellung einer fortschrittlichen Patientenversorgung durch ihre Diagnoselabore das Wachstum des Privatsegments ankurbeln werden.

- Im Januar 2021 gingen beispielsweise das American Hospital Dubai, ein Gesundheitsdienstleister im Nahen Osten, und Mayo Clinic Laboratories eine strategische Partnerschaft ein, um die Patientenversorgung durch verbesserte Labordiagnostik zu verbessern. Es wird erwartet, dass solche strategischen Partnerschaften die Zahl der Laborbesuche erhöhen und die Bezahlung durch private Versicherungen erhöhen.

Durch Service-Provider-Analyse

Krankenhauslabore hielten aufgrund der wachsenden Nachfrage nach klinischen Dienstleistungen den dominierenden Anteil

Hinsichtlich der Dienstleister wird der globale Markt in eigenständige Labore, klinikbasierte Labore, krankenhausbasierte Labore und andere unterteilt. Den dominierenden Marktanteil hatte das Segment der Krankenhauslaboremit einem Anteil von 53,40 % im Jahr 2026. Das Wachstum des Segments ist auf die steigende Zahl von Krankenhauslaboren, die zunehmenden technologischen Fortschritte bei automatisierten Kliniklaboren, die steigende Zahl von Patientenbesuchen in Krankenhäusern zu Testzwecken und die wachsende Nachfrage nach klinischen Labordienstleistungen zurückzuführen.

- Im Januar 2021 führte Clinisys beispielsweise ein Laborinformationsmanagementsystem für Genomlabore im Vereinigten Königreich ein. Das Produkt wurde erfolgreich im Universitätskrankenhaus Poitiers in Frankreich eingesetzt und soll in sieben weiteren Laboren in der Region eingeführt werden.

Das Segment der Einzellabore wies im Prognosezeitraum 2024–2032 eine führende CAGR auf. Es wird erwartet, dass das Segment der eigenständigen Labore aufgrund strategischer Aktivitäten zahlreicher wichtiger Akteure zur Einführung neuer Labore und zur Bereitstellung eines einfachen Zugangs zu diagnostischen Pflegediensten wachsen wird.

- Beispielsweise hat BD (Becton, Dickinson, and Company) im Mai 2024 mit dem Sehgal Path Lab zusammengearbeitet und sein Centre of Excellence (CoE) für Durchflusszytometrie für die klinische Forschung in Mumbai, Indien, eröffnet.

Das Segment der klinikbasierten Labore wird im Prognosezeitraum voraussichtlich eine moderate CAGR verzeichnen. Das Aufkommen klinikbasierter Labore in Verbindung mit der steigenden Nachfrage nach klinischen Labordienstleistungen und Forschungsinitiativen in Industrieländern sind wichtige Faktoren für die Expansion des Segments klinikbasierter Labore.

REGIONALE EINBLICKE

Basierend auf der Region ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Clinical Laboratory Services Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt mit einem Wert von 123,86 Milliarden US-Dollar dominierte im Jahr 2025 den Weltmarkt. Die hohen Gesundheitsausgaben und die wachsende Nachfrage nach klinischen Labortests für regelmäßige Körperuntersuchungen und andere Langzeiterkrankungen wie Krebs, Arthritis und Herzerkrankungen sind die Hauptfaktoren für die Dominanz der Region. Ebenso treibt die Integration fortschrittlicher Technologien wie Big Data Engines und künstlicher Intelligenz (KI) zur einfachen Diagnose das regionale Marktwachstum voran.

- Laut einem im Journal of the American Heart Association (JAHA) veröffentlichten Bericht leiden beispielsweise etwa 55,0 % bis 98,0 % der älteren Erwachsenen ab 60 Jahren an mindestens zwei chronischen Krankheiten. Die ischämische Herzkrankheit gehört zu den häufigsten chronischen Einzelerkrankungen.

Aufgrund verbesserter Gesundheitseinrichtungen und der hohen Akzeptanz klinischer Labortests zur rechtzeitigen Diagnose lebensbedrohlicher Krankheiten hielt Europa einen moderaten Anteil am Weltmarkt. Die starke Unterstützung der Regierung beim Krankenversicherungsschutz stärkt das regionale Wachstum zusätzlich.

Der asiatisch-pazifische Markt wird im Prognosezeitraum voraussichtlich die maximale CAGR verzeichnen. Die zunehmende Alterung der Bevölkerung und die Zunahme chronischer Krankheiten werden die Nachfrage nach Dienstleistungen in der Region erhöhen. Es wird erwartet, dass der wachsende Fokus prominenter Akteure auf die regionale Erweiterung ihrer klinischen Labore und die Einführung fortschrittlicher Testlösungen das Marktwachstum in der Region vorantreiben wird.

Darüber hinaus ist das Wachstum der Märkte Lateinamerikas und des Nahen Ostens und Afrikas auf die verbesserte Gesundheitsinfrastruktur, den Anstieg der Gesundheitsausgaben und das wachsende Bewusstsein für Prävention zurückzuführen.

- Im März 2022 gab GC Labs den neuen Servicevertrag für Labortests mit den beiden Partnern Bio Lab in Bahrain und Biotrust in Kambodscha bekannt. Diese strategische Partnerschaft steigerte den Umsatz und erweiterte die Präsenz im Nahen Osten und in Afrika. GC Labs hat seine globale Präsenz durch die Zusammenarbeit mit 12 Partnern in 10 verschiedenen Ländern gestärkt, die hauptsächlich Asien und den Nahen Osten abdecken. Solche Entwicklungen schaffen weiterhin neue Geschäftsmöglichkeiten, um eine starke Position auf dem Markt zu erlangen.

Liste der wichtigsten Unternehmen im Markt für klinische Labordienstleistungen

Bedeutende Marktteilnehmer dominierten aufgrund erweiterter Serviceangebote

Die Wettbewerbslandschaft des globalen Marktes spiegelt eine stark fragmentierte Struktur wider. Es umfasst unzählige globale und regionale Akteure. Prominente Akteure wie Laboratory Corporation of America, Eurofins Scientific und Quest Diagnostics Incorporated dominierten den Weltmarkt im Jahr 2023. Ihre Dominanz ist auf ihr starkes Dienstleistungsportfolio und eine starke Präsenz auf den Märkten der USA und Europas zurückzuführen. Zu den weiteren Faktoren für die etablierte Marktpräsenz dieser Unternehmen zählen ein größerer Kundenstamm, mehrere klinische Labore und die Einführung innovativer Tests.

- Beispielsweise eröffnete die Laboratory Corporation of America im Dezember 2022 in Los Angeles ein umfangreicheres Labor für anatomische Pathologie und Histologie (APH). Diese Neueinführung erweiterte die globalen Zentrallaborkapazitäten des Unternehmens.

ARUP Laboratories, Sonic Healthcare Limited, NeoGenomics Laboratories, Inc. und Illumina, Inc. sind weitere prominente Akteure auf dem Markt. Die Bekanntheit ist auf die zunehmenden strategischen Initiativen zum Ausbau der Markenpräsenz zurückzuführen. Andere Akteure wie DDRC SRL Diagnostics (SRL Diagnostics), Charles River Laboratories und Metropolis Healthcare Limited India konzentrieren sich auf den Ausbau ihrer geografischen Präsenz in Schlüsselregionen und die Diversifizierung ihres Dienstleistungsportfolios, was ihre Marktposition voraussichtlich stärken wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Laboratory Corporation of America(UNS.)

- Quest Diagnostics Incorporated (USA)

- Illumina, Inc.(UNS.)

- Eurofins Scientific (Luxemburg)

- DDRC SRL Diagnostics (SRL Diagnostics) (Indien)

- UNILABS (A.P. Moller Holding A/S) (Schweiz)

- NeoGenomics Laboratories, Inc. (USA)

- ARUP Laboratories (USA)

- Sonic Healthcare Limited(Australien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023:Atalan hat TriCore zu seinem Netzwerk hinzugefügt. Es handelt sich um ein unabhängiges, gemeinnütziges klinisches Labor, das mehr als 2.900 hochmoderne Labortests mit umfassendem Service für medizinische Fachkräfte und ihre Patienten anbietet. Darüber hinaus bietet es Analyse- und Forschungsdienstleistungen zur Unterstützung von Gesundheits- und Wissenschaftsorganisationen weltweit.

- Oktober 2023:Froedtert Health, Wisconsin Diagnostic Laboratories (WDL) und HealthEco haben Atalan gemeinsam auf den Markt gebracht. Es handelt sich um eine technologiebasierte klinische Partnerschaft, die Ärzten und medizinischen Zentren beispiellosen Zugang zu einem geprüften Netzwerk der führenden klinischen Labore in den USA bietet.

- August 2023:Redcliffe Labs hat sich mit Abbott India zusammengetan, um Clinical Decision Support (CDS), auch bekannt als AlinIQ, auf den Markt zu bringen. Es basiert auf fortschrittlichen Technologien wie Big Data Engines und künstlicher Intelligenz (KI).

- April 2023:SRL Diagnostics gab die Übernahme von Lifeline Laboratories bekannt, um seine Präsenz auf dem indischen Pathologiemarkt auszubauen.

- April 2023:Quest Diagnostics gab die Übernahme von Haystack Oncology bekannt, um den Schwerpunkt stärker auf onkologische Tests im Frühstadium zu richten und die frühzeitige und genaue Erkennung von verbleibendem oder wiederkehrendem Krebs zu unterstützen.

- März 2023:NeoGenomics Laboratories, Inc. gab die Erweiterung seines Next-Generation Sequencing (NGS)-Portfolios mit der kommerziellen Verfügbarkeit mehrerer Tests bekannt, darunter Neo Comprehensive für solide Tumorkrebsarten.

BERICHTSBEREICH

An Infographic Representation of Markt für klinische Labordienste

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Bericht umfasst eine vollständige Analyse des Marktes. Es hebt wichtige Aspekte wie Testtyp, Alter, Zahlungsquelle, Dienstleister und Geografie hervor. Es bietet außerdem Einblicke in die Marktdynamik, die Prävalenz chronischer Krankheiten, einen Überblick über Akkreditierungsstellen für Labore, prominente Akteure und die Auswirkungen von COVID-19 auf den Markt. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,36 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Testtyp

|

|

Nach Alter

|

|

|

Nach Zahlungsquelle

|

|

|

Nach Dienstanbieter

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 309,19 Milliarden US-Dollar und wird bis 2034 schätzungsweise 545,79 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 7,36 % verzeichnen.

Der Marktwert Nordamerikas betrug im Jahr 2025 123,86 Milliarden US-Dollar.

Je nach Testtyp dominiert das Segment der klinischen Chemie den Weltmarkt.

Nordamerika hatte im Jahr 2025 einen dominanten Anteil am Weltmarkt.

Die steigende Prävalenz chronischer Erkrankungen treibt das globale Marktwachstum voran.

Laboratory Corporation of America, Quest Diagnostics Incorporated und Eurofins Scientific gehören zu den Top-Playern auf dem Markt.

Die wichtigsten Faktoren für die Einführung dieser Dienste sind die steigende Krankheitsprävalenz und eine Zunahme strategischer Initiativen wichtiger Akteure zur Bereitstellung fortschrittlicher Angebote.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 161

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf