Marktgröße, Anteil und Branchenanalyse für Point-of-Care-Koagulationstestgeräte (POCC), nach Gerätetyp (Antikoagulationsüberwachungsgeräte {Prothrombinzeit/International Normalized Ratio (PT/INR)-Testgeräte, aktivierte Gerinnungszeit (ACT) und aktivierte partielle Thromboplastinzeit (aPPT)}, Geräte zur Überwachung der Thrombozytenfunktion, Geräte zur Überwachung der viskoelastischen Gerinnung {Thromboelastographie (TEG) und Rotation Thromboelastometrie (ROTEM)} und andere), nach Endbenutzern (Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen und andere) und regionale Prognose, 2026–203

WICHTIGE MARKTEINBLICKE

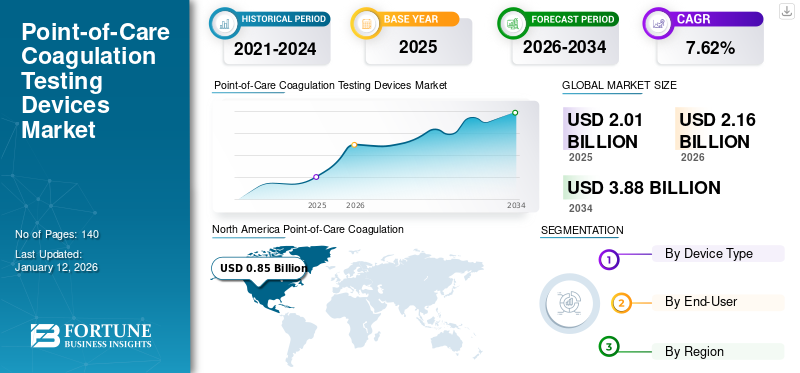

Die weltweite Marktgröße für Point-of-Care-Koagulationstestgeräte (POCC) wurde im Jahr 2025 auf 2,01 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,16 Milliarden US-Dollar im Jahr 2026 auf 3,88 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,62 % im Prognosezeitraum entspricht. Die Akzeptanz von POCC-Geräten nimmt zu, da Gesundheitsdienstleister nach schnelleren und genaueren Lösungen zur Gerinnungsüberwachung suchen. Nordamerikadominierte den Markt für Point-of-Care-Koagulationstestgeräte (POCC) mit einem Marktanteil von 42,38 % im Jahr 2025

Mithilfe von Point-of-Care-Gerinnungstests (POCCT) können Ärzte den Gerinnungsstatus eines Patienten schnell und in Echtzeit beurteilen. Gerinnungstests sind in der medizinischen Diagnostik wichtig zur Überwachung der Blutgerinnung bei Patienten mit Erkrankungen wie Hämophilie, tiefer Venenthrombose und bei Patienten, die sich einer Operation unterziehen. Diese POCC-Testgeräte werden zur Überwachung von Patienten verwendet, die bei invasiven oder operativen klinischen Verfahren, bei denen eine Heparintherapie eingesetzt wird, eine niedrige, mäßige oder intensive Antikoagulation erhalten.

Darüber hinaus ist der Markt durch die Präsenz wichtiger Akteure wie F. Hoffmann-La Roche Ltd., Abbott und Siemens Healthineers AG teilweise konsolidiert. Die meisten Marktteilnehmer begannen, ihr Markenimage und ihre Kundenreichweite auf dem Markt durch die Teilnahme an medizinischen Konferenzen zu verbessern.

- Beispielsweise nahm F. Hoffmann-La Roche Ltd. im September 2022 am World CB & CDx Summit in Boston, USA, teil. Während der Veranstaltung stellte das Unternehmen seine Diagnoseprodukte vor, um das Produktbewusstsein auf dem Markt zu steigern.

Bei der regelmäßigen Überwachung der Antikoagulationstherapie kam es bei Patienten zu einer relativ hohen Häufigkeit von Nebenwirkungen, einschließlich Blutungen oder Thrombosen. Diese Bedingungen können aufgrund der Komplexität von auftretenAntikoagulanzien oder Nebenwirkungen auf ein Medikament.

In verschiedenen Gesundheitseinrichtungen werden Point-of-Care-Gerinnungstests herkömmlichen Analysegeräten vorgezogen, um die Stadien der Blutgerinnung bei Patienten mit Blutungsstörungen zu bestimmen. Diese Diagnosetools liefern schnelle und präzise Ergebnisse zur hämostatischen Funktion während der präoperativen und postoperativen Phase.

Darüber hinaus treten schwere Blutungen meist nach Traumata und bei Operationen auf, was eine adäquate Gerinnungskontrolle erfordert. Zu diesem Zweck ermöglichen Point-of-Care (POC)-Tests eine schnelle Beurteilung der Blutstillung und geben wichtige Hinweise bei der Anwendung eines Gerinnungsalgorithmus. Diese vorteilhaften Faktoren treiben die Nachfrage nach POC-Diagnosegeräten voran. Darüber hinaus trägt der wachsende Fokus der Marktteilnehmer auf die Optimierung bestehender Produkte durch die Integration neuartiger Technologien zum Marktwachstum bei.

Überblick und Höhepunkte des globalen Marktes für Point-of-Care-Gerinnungstestgeräte

Marktgröße und Prognose:

- Marktgröße 2025: 2,01 Milliarden US-Dollar

- Marktgröße 2026: 2,16 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,88 Milliarden US-Dollar

- CAGR: 7,62 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Point-of-Care-Gerinnungstestgeräte mit einem Anteil von 42,38 % im Jahr 2025, was auf die starke Präsenz wichtiger Hersteller, die zunehmende Prävalenz von Blutungsstörungen und behördliche Zulassungen für fortschrittliche Gerinnungsüberwachungslösungen zurückzuführen ist.

- Nach Gerätetyp hielten Antikoagulationsüberwachungsgeräte im Jahr 2026 den größten Marktanteil, was auf die steigende Nachfrage nach hämostatischen Echtzeituntersuchungen während Operationen und die wachsende Zahl behördlicher Zulassungen für tragbare und genaue Testsysteme zurückzuführen ist.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Marktwachstum wird durch die zunehmende Prävalenz von Blutgerinnungsstörungen und eine große Anzahl chirurgischer Eingriffe in Krankenhäusern vorangetrieben, die fortschrittliche Lösungen zur Gerinnungsüberwachung erfordern.

- Europa: Die Einführung fortschrittlicher Gerinnungsanalysatoren durch wichtige Akteure in mittleren und großen Krankenhäusern unterstützt die Einführung von POCC-Testgeräten in der gesamten Region.

- China: Behördliche Zulassungen für POCC-Geräte und der zunehmende Fokus der Marktteilnehmer auf die Erweiterung der Produktverfügbarkeit sind Schlüsselfaktoren für die Beschleunigung des Marktwachstums.

- Japan: Die zunehmende Akzeptanz von Gerinnungsüberwachungsgeräten für den Heimgebrauch aufgrund der wachsenden geriatrischen Bevölkerung mit Blutungsstörungen steigert die Nachfrage nach Point-of-Care-Lösungen.

MARKTDYNAMIK

MARKTREIBER

Vergrößerung des Patientenpools mit Blutungsstörungen, um die Nachfrage nach diesen Geräten anzukurbeln und das Marktwachstum voranzutreiben

Die wachsende Patientenpopulation, die an Blutungsstörungen, einschließlich Hämophilie, venöser Thromboembolie und anderen, leidet, treibt die Nachfrage nach Geräten für Point-of-Care-Gerinnungstests an.

- Beispielsweise lebten nach Angaben des National Institute for Health and Care Excellence vom März 2024 im Jahr 2022 im Vereinigten Königreich 9.316 Menschen mit Hämophilie A. Außerdem lebten laut derselben Quelle im Jahr 2022 im Vereinigten Königreich 2.069 Menschen mit Hämophilie B, von denen 374 eine schwere und 351 eine mittelschwere Erkrankung hatten.

Darüber hinaus ist ein deutlicher Anstieg der Zahl geriatrischer Patienten mit Blutungsstörungen aufgrund des sich mit zunehmendem Alter ändernden hämostatischen Gleichgewichts bei Menschen zu beobachten, was die Nachfrage nach tragbaren und einfach zu bedienenden Testgeräten weiter steigert. Darüber hinaus steigert die Einführung fortschrittlicher Point-of-Care-Diagnosegeräte durch Marktteilnehmer die Akzeptanz dieser Testgeräte weltweit weiter.

Andere treibende Faktoren:

Technologische Fortschritte bei POCC-Testgeräten

Die Einführung fortschrittlicher Point-of-Care-Geräte durch Marktteilnehmer, die einfach zu handhaben und zu bedienen sind, steigert deren Akzeptanz weltweit. Dies wird anschließend das Wachstum des Marktes im Prognosezeitraum vorantreiben.

- Beispielsweise kündigte Cipla im Januar 2023 die Einführung von Cippoint an, einem Point-of-Care-Testgerät, das verschiedene Testparameter bietet, darunter Diabetes, Fruchtbarkeit, Infektionskrankheiten, Herzmarker, Entzündungen, Stoffwechselmarker und Gerinnungsmarker.

Steigende Nachfrage nach Lösungen für die häusliche Gesundheitsversorgung

Der Hauptfaktor für das Marktwachstum im Prognosezeitraum ist der wachsende Fokus der Marktteilnehmer auf die Entwicklung und Einführung von Point-of-Care-Koagulationsgeräten (POCC), die Patienten ohne professionelle Hilfe problemlos zu Hause verwenden können.

- Beispielsweise gab die Haemonetics Corporation im April 2024 bekannt, dass sie die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für ihr Hämostase-Analysesystem TEG 6s Global Hemostasis-HN Assay-Kartusche erhalten hat. Diese neu entwickelte Kartusche erweitert die viskoelastischen Testmöglichkeiten des TEG 6s von Haemonetics auf vollständig heparinisierte Patienten bei kardiovaskulären Operationen/Eingriffen bei Erwachsenen und Lebertransplantationen im Labor und am Point-of-Care.

Verbesserung der Gesundheitsinfrastruktur in Schwellenländern

Die Ausweitung der Gesundheitsdienstleistungen in Entwicklungsländern treibt den Markt für POC-Gerinnungstestgeräte voran. Die Entwicklungsländer investieren stark in den Ausbau der Gesundheitsinfrastruktur, um den Bedürfnissen der unversorgten Bevölkerung gerecht zu werden.

MARKTBEGRENZUNGEN

Hohe Kosten für Point-of-Care-Koagulationstestgeräte (POCC) können ihre Einführung in Schwellenländern einschränken

Trotz der deutlichen Vorteile, die Point-of-Care-Koagulationstestgeräte (POCC) im Vergleich zu herkömmlichen Geräten bieten GerinnungsanalysatorenBestimmte Faktoren begrenzen das Wachstum des Weltmarktes. Einer der Hauptfaktoren, die das Marktwachstum einschränken, ist die geringere Akzeptanz von Point-of-Care-Gerinnungstestgeräten in Schwellenländern. Dies ist auf die hohen Kosten des Geräts im Vergleich zu Labortests und das Fehlen günstiger Erstattungsrichtlinien zur Gewährleistung der Kostenerstattung für die Patienten zurückzuführen.

- Medtronic bietet beispielsweise ein Point-of-Care-Koagulationstestsystem (POCC) namens ACT Plus Automated Coagulation Timer an, das rund 7.026,6 USD kostet.

Die oben genannten Kosten erhöhen zusammen mit den zusätzlichen Kosten für Batterie und Wartung die jährlichen Gesamtkosten für Point-of-Care-Koagulationstestgeräte (POCC). Neben den hohen Kosten dieser Testgeräte behindern strenge staatliche Vorschriften und begrenzte Erstattungsrichtlinien in verschiedenen Regionen für POCC-Testgeräte für den Heimgebrauch das Marktwachstum für Point-of-Care-Koagulationstestgeräte (POCC) im gesamten Prognosezeitraum.

MARKTCHANCEN

Expansion in Schwellenmärkten

In unerschlossenen Regionen wie Lateinamerika, dem asiatisch-pazifischen Raum sowie dem Nahen Osten und Afrika besteht für die Marktteilnehmer eine Wachstumschance, ihr Geschäft auf dem Markt für POC-Gerinnungstestgeräte auszubauen.

- Beispielsweise ist das SUS (Unified Health System) Brasiliens an der Leistungsstelle für jede Person, auch für Ausländer, kostenlos. Das SUS bietet Dienstleistungen an, die von der Grundversorgung bis hin zu komplexen Eingriffen reichen, und bietet über den Mobile Emergency Care Service (SAMU) Notfallversorgung für Menschen, die einen Unfall erleiden. Die Ausweitung der Diagnosedienste kann eine Chance für POC-Gerinnungstestgeräte in kommunalen Gesundheitszentren und kleinen Kliniken schaffen.

HERAUSFORDERUNGEN DES MARKTES

Die Konkurrenz durch traditionelle Labortests gilt als große Herausforderung für Marktteilnehmer

Herkömmliche Labortests werden in verschiedenen klinischen Umgebungen aufgrund ihrer bewährten Zuverlässigkeit und umfassenden Testmöglichkeiten bevorzugt. Aus diesem Grund zögern viele medizinische Fachkräfte möglicherweise, neuartige POC-Testgeräte einzusetzen, vor allem in Intensivpflegeumgebungen, in denen Präzision am wichtigsten ist.

Mangelndes Bewusstsein und fehlende Schulung hinsichtlich der Verwendung von POCC-Testgeräten bei medizinischem Fachpersonal

Das begrenzte Bewusstsein der medizinischen Fachkräfte hinsichtlich der angemessenen Verwendung von POCC-Testgeräten kann zu einer unzureichenden Verwendung und Fehlinterpretation der Ergebnisse führen, was zu einer inakzeptablen Patientenversorgung führt. Aufgrund der oben genannten Fakten ist eine ordnungsgemäße Schulung des medizinischen Fachpersonals von entscheidender Bedeutung, um die Bedienung dieser Geräte zu verstehen.

Markttrends

Allmähliche Verlagerung der Patienten hin zu Geräten für die häusliche Gesundheitsversorgung

Die zunehmende finanzielle Belastung durch Gesundheitsdienstleistungen und Krankenhauseinweisungen hat dazu geführt, dass sich Patienten zunehmend auf die Behandlung von Krankheiten wie Hämophilie, von-Willebrand-Krankheit und anderen Blutungsstörungen in häuslicher Pflege konzentrieren. Darüber hinaus investieren Unternehmen in die Entwicklung benutzerfreundlicher Point-of-Care-Geräte zur Überwachung von Gerinnungsstörungen bei Patienten zu Hause.

Dies führte zur Einführung von POC-Koagulationsgeräten, die technologisch fortschrittlich, tragbar, einfach zu bedienen und für die häusliche Pflege und Notfallsituationen geeignet sind. Patienten können diese Geräte mühelos nutzen, ohne professionelle Hilfe zu benötigen.

- Beispielsweise hat CoaguSense Inc., eine Tochtergesellschaft von i-SENS, Inc., im November 2021 eine neuartige direkte mikromechanische Gerinnselerkennungstechnologie, die von der MedM-Fernversorgungsplattform unterstützt wird, in sein Heimtestsystem Coag-Sense PT/INR Monitoring System integriert. Das Gerät zeigt die Prothrombinzeitergebnisse in weniger als 60 Sekunden an, ohne dass Nachschlagetabellen oder Kurvenanpassungsalgorithmen erforderlich sind. Daher wird erwartet, dass die Einführung solcher fortschrittlicher Geräte durch die Marktteilnehmer im Prognosezeitraum die Akzeptanz von Point-of-Care-Geräten zur Gerinnungsprüfung für den Heimgebrauch steigern wird.

Weitere wichtige Markttrends:

Technologische Fortschritte bei Point-of-Care-Koagulationstestgeräten (POCC).

Der zunehmende Fokus der Marktteilnehmer auf die Einführung technologisch fortschrittlicher Point-of-Care-Koagulationstestgeräte (POCC) gilt als bedeutender Markttrend. Diese Geräte können mit Smartphones verbunden werden, sodass Patienten und Gesundheitsdienstleister schnell Gerinnungsparameter wie die Prothrombinzeit (PT) und das International Normalized Ratio (INR) überwachen und die Ergebnisse direkt an eine Smartphone-Anwendung senden können.

- Beispielsweise führte Universal Biosensors im Jahr 2022 den Gerinnungsanalysator Xprecia Prime ein. Dieses neue und verbesserte Gerinnungsüberwachungsgerät ist für medizinisches Fachpersonal gedacht. Dieses Gerät kann mit Smartphones und Tablets verbunden werden, um eine gerinnungshemmende Therapie zu verwalten.

Anstieg der Einführung selbstüberwachender Gerinnungstestgeräte

Der wachsende Fokus der Marktteilnehmer auf die Entwicklung und Einführung patientenfreundlicher POCC-Testgeräte, die es Einzelpersonen ermöglichen, Tests wie INR (International Normalized Ratio) zu Hause durchzuführen, gilt als wesentlicher Markttrend.

- Beispielsweise brachte Universal Biosensors im Mai 2024 den Gerinnungsanalysator Xprecia Prime 4U auf den Markt. Mit diesem Gerät können Patienten ihr PT/INR (International Normalized Ratio) unabhängig überwachen.

Darüber hinaus gilt die zunehmende Präferenz der Patienten für die Überwachung zu Hause, um häufige Besuche in Gesundheitseinrichtungen, insbesondere bei chronischen Krankheiten, zu vermeiden, als bedeutender Markttrend.

Echtzeit-Datenaustausch und Cloud-basierte Lösungen für die Fernüberwachung

Die POCC-Testgeräte sind in Cloud-Plattformen integriert, die die Speicherung und gemeinsame Nutzung von Daten in Echtzeit ermöglichen und so den Fernzugriff für Gesundheitsdienstleister ermöglichen.

- Beispielsweise lässt sich das von F. Hoffmann-La Roche Ltd. bereitgestellte CoaguChek INRange-System in das cloudbasierte Portal integrieren, sodass Patienten sofortige INR-Ergebnisse (International Normalized Ratio) mit ihren Gesundheitsdienstleistern teilen können, was ein besseres Management der Antikoagulationstherapie ermöglicht.

Darüber hinaus gewährleistet die direkte Integration von POC-Gerinnungstestgeräten in Systeme zur elektronischen Patientenakte (EHR) eine nahtlose Dokumentation und reduziert manuelle Eingabefehler.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

Die COVID-19-Pandemie wirkte sich im Jahr 2020 negativ auf das Wachstum des Marktes für POC-Gerinnungstestgeräte aus. Wichtige Marktteilnehmer meldeten aufgrund der Pandemie rückläufige Umsätze.

- Beispielsweise erwirtschaftete die Siemens Healthineers AG im Geschäftsjahr 2020 mit ihrem Diagnostiksegment einen Umsatz von 4.246,8 Millionen US-Dollar. Das Unternehmen verzeichnete im Jahr 2020 einen Rückgang seines Umsatzes im Diagnostiksegment um -5,1 % im Vergleich zum Umsatz im Jahr 2019.

Außerdem wurde der Zugang zu Gesundheitseinrichtungen und Hämophilie-Behandlungszentren (HTCs) eingeschränkt und geplante Operationen wurden auf das Geschäftsjahr 2020 verschoben. Darüber hinaus normalisierte sich der Markt in den Jahren nach der Pandemie aufgrund der Wiederaufnahme aller Dienstleistungen wieder.

Darüber hinaus verzeichnete der Markt in den Jahren 2022, 2023 und 2024 ein beträchtliches Wachstum aufgrund einer Zunahme neuer Produkteinführungen, die direkt bei Patienten zu Hause und in Gesundheitseinrichtungen zur Überwachung der gerinnungshemmenden Arzneimitteltherapie eingesetzt werden können.

SEGMENTIERUNGSANALYSE

Nach Gerätetyp

Zunehmende behördliche Zulassungen für Antikoagulationsüberwachungsgeräte treiben das Segmentwachstum voran

Der Markt ist nach Gerätetyp in Antikoagulationsüberwachungsgeräte, Thrombozytenfunktionsüberwachungsgeräte, viskoelastische Gerinnungsüberwachungsgeräte und andere unterteilt.

Das Segment der Antikoagulations-Überwachungsgeräte dominierte den Markt mit einem Vorsprung vonim Jahr 2026 einen Marktanteil von 79,64 % ausmachenfür den größten Teil des globalen Marktes für Point-of-Care-Koagulationstestgeräte (POCC). Die Dominanz des Segments wird auf die zunehmenden behördlichen Zulassungen für Antikoagulationsüberwachungsgeräte zurückgeführt, die zur Diagnose von Blutgerinnungsstörungen eingesetzt werden können.

- Beispielsweise gab CoaguSense Inc. im April 2019 die Zulassung seines Prothrombinzeit/International Normalized Ratio (PT/INR)-Überwachungssystems (Coag-Sense PT2-Messgerät) der zweiten Generation durch die US-amerikanische Food and Drug Administration (FDA) bekannt. Dieses Produkt wurde zur Überwachung von Patienten entwickelt, die eine Coumadin-Therapie (Warfarin) erhielten.

Das Segment der viskoelastischen Gerinnungsüberwachungsgeräte wird im gesamten Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die höchste Wachstumsrate dieses Segments ist größtenteils auf die Effizienz dieser Geräte bei der Bereitstellung von Informationen über Blutgerinnsel in allen Stadien der Gerinnung zurückzuführen, die für eine erfolgreiche Blutstillung wichtig sind. Darüber hinaus führt der zunehmende Fokus der Marktteilnehmer auf den Erhalt behördlicher Genehmigungen zu einer höheren Verfügbarkeit dieser Geräte weltweit, was ein zusätzlicher Faktor für das Segmentwachstum ist.

- Beispielsweise gab Werfen im Juli 2022 die 510(k)-Zulassung des ROTEM Sigma-Thromboelastometriesystems durch die US-amerikanische Food and Drug Administration (FDA) bekannt. Dieses Produkt liefert in Echtzeit schnelle und umsetzbare Ergebnisse am Point-of-Care (POC), um das Blutungsmanagement zu steuern. Dieses Produkt ist in Europa, Australien, Asien, Lateinamerika und Afrika am Point-of-Care (POC) kommerziell erhältlich und hilft bei der Blutungsbehandlung.

Andererseits wird erwartet, dass das Segment der Geräte zur Überwachung der Thrombozytenfunktion im Prognosezeitraum mit einer moderaten jährlichen Wachstumsrate wachsen wird. Dieses Wachstum ist auf die weltweit hohe Belastung durch Blutgerinnungsstörungen zurückzuführen. Das Wachstum wird auch auf die zunehmende Anwendung dieser Geräte in verschiedenen Gesundheitsbereichen bei Erkrankungen wie erblichen Blutungsstörungen, kardiovaskulärer Intensivpflege, Traumakoagulopathie, Lebertransplantation und Geburtshilfe zurückgeführt.

- Laut dem Faktenblatt der American Heart Association 2021 betrug die weltweite Prävalenz intrazerebraler Blutungen im Jahr 2019 beispielsweise 20,7 Millionen und die Subarachnoidalblutung 8,4 Millionen. Daher erfordert die steigende Prävalenz von Blutgerinnungsstörungen die Nachfrage nach einer effektiven Diagnose mithilfe von Gerinnungstestgeräten, was das Segmentwachstum vorantreibt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Das Segment „Krankenhäuser und Kliniken“ liegt aufgrund der wachsenden Zahl von Krankenhauseinweisungen an der Spitze

In Bezug auf den Endverbraucher ist der Markt in Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen und andere unterteilt.

Das Segment Krankenhäuser und Kliniken dominierte mit einem Marktanteil von 63,85 % im Jahr 2026 den globalen Markt für Point-of-Care-Gerinnungstestgeräte (POCC). Gerinnungstests helfen Chirurgen, in Echtzeit Entscheidungen über die Verabreichung von Blutprodukten und Antikoagulanzien bei komplexen Operationen wie Herzbypass oder Organtransplantationen zu treffen. Daher erhöht die zunehmende Zahl komplexer Operationen in Krankenhäusern und Kliniken die Nachfrage nach POCC-Testgeräten und fördert das Segmentwachstum.

- Beispielsweise brachte Trivitron Healthcare im Oktober 2021 eine neue Produktlinie von Gerinnungsanalysatoren auf den Markt, die von Diagon Ltd. hergestellt werden. Zu den neuen Produkten gehören die automatisierten, halbautomatischen und POC-Systeme der COAG-Linie, die von Diagon Ungarn hergestellt werden, um das Blutungsrisiko bei umfangreichen Operationen zu reduzieren und die Wirksamkeit von hämostatischen Therapien und gerinnungshemmenden Medikamenten zu überprüfen.

Darüber hinaus wird erwartet, dass das Segment Homecare-Einrichtungen im Prognosezeitraum mit der höchsten CAGR wachsen wird, da die Patienten zunehmend die Überwachung zu Hause bevorzugen, um häufige Besuche in Gesundheitseinrichtungen, insbesondere bei chronischen Erkrankungen, zu vermeiden. Der Trend hin zu Gerinnungstests zu Hause zeigt sich beispielsweise bei Geräten wie dem Coag-Sense PT2 (PT/INR-Überwachungssystem), das es Patienten unter Antikoagulanzientherapie ermöglicht, ihre INR zu Hause zu testen.

POCC-TESTGERÄTE (POINT-OF-CARE-KOAGULATION). AUSBLICK AUF DEN REGIONALEN MARKT

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika:

North America Point-of-Care Coagulation (POCC) Testing Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte im Jahr 2025 den Marktanteil von Point-of-Care-Koagulationstestgeräten (POCC) und machte 0,85 Milliarden US-Dollar des Weltmarktes aus. Die Dominanz des Segments wird auf die Tatsache zurückgeführt, dass viele Akteure in dieser Region POCC-Testgeräte anbieten. Darüber hinaus ist die zunehmende Prävalenz von Blutgerinnungsstörungen ein weiterer Faktor, der das Marktwachstum in dieser Region vorantreibt. HemoSonics, LLC., Haemonetics Corporation und Abbott sind beispielsweise einige der wichtigsten Akteure, die in den USA tätig sind und an der Bereitstellung von Point-of-Care-Koagulationstestgeräten (POCC) beteiligt sind. Der US-Markt soll bis 2026 ein Volumen von 0,87 Milliarden US-Dollar erreichen.

Darüber hinaus ist der wachsende Fokus der Marktteilnehmer auf den Erhalt behördlicher Genehmigungen für die Einführung neuartiger Produkte in den USA ein zusätzlicher Faktor, der das Marktwachstum für Point-of-Care-Koagulationstestgeräte (POCC) im gesamten Prognosezeitraum vorantreibt.

Asien-Pazifik:

Es wird erwartet, dass der Markt für Point-of-Care-Gerinnungstestgeräte in Asien von 2025 bis 2032 mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen wird. Dies ist hauptsächlich auf die steigende Zahl von Patienten zurückzuführen, die an Hämophilie, Von-Willebrand-Krankheit und anderen Blutungsstörungen leiden. In Verbindung mit der Verlagerung des Fokus wichtiger Unternehmen auf den Ausbau ihrer Präsenz in Schwellenländern wie China und Indien wird erwartet, dass dies das Wachstum in dieser Region weiter ankurbeln wird. Der japanische Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,16 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen.

- Im August 2023 gab Universal Biosensors bekannt, dass es von der Central Drugs Standard Control Organization (CDSCO) die Genehmigung zum Verkauf von Xprecia Prime auf dem indischen Markt erhalten hat.

Europa:

Der europäische Markt für Point-of-Care-Koagulationstestgeräte (POCC) hatte im Jahr 2024 den zweitgrößten Anteil, was auf die Einführung fortschrittlicher Gerinnungstestgeräte auf dem Markt zurückzuführen ist. Der britische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen soll.

- Beispielsweise kündigte Sysmex Europe im Juli 2021 die Einführung von zwei neuen automatischen Blutgerinnungsanalysatoren, CN-3500 und CN-6500, in bestimmten Ländern der Region Europa an. Das Unternehmen richtete sich an mittlere und große Krankenhäuser, kommerzielle Labore und andere Gesundheitseinrichtungen.

Lateinamerika und Naher Osten und Afrika:

Darüber hinaus wird erwartet, dass der Markt für POCC-Testgeräte in Lateinamerika sowie im Nahen Osten und Afrika im gesamten Prognosezeitraum stetig wächst. Dies ist auf die sich entwickelnde Gesundheitsinfrastruktur für Point-of-Care-Gerinnungstestgeräte (POCC) zurückzuführen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Der zunehmende Fokus der Marktteilnehmer auf strategische Allianzen zur Verbesserung ihres Produktangebots ist für das Umsatzwachstum der Unternehmen verantwortlich

Der weltweite Markt für Point-of-Care-Koagulationstestgeräte (POCC) spiegelt einen halbkonsolidierten Markt mit der Präsenz mehrerer Akteure wider. Unternehmen wie F. Hoffmann-La Roche Ltd., Abbott, Siemens Healthineers AG und andere machten im Jahr 2024 einen erheblichen Anteil am Gesamtmarkt für Point-of-Care-Koagulationstestgeräte aus. Die Dominanz dieser Akteure wird auf ihr starkes Betriebsnetzwerk und ihr robustes Portfolio für Point-of-Care-Koagulationsgeräte (POCC) zurückgeführt. Diese Unternehmen konzentrieren sich auf strategische Allianzen, um ihre Marktpräsenz auszubauen.

- Im Februar 2023 unterzeichnete die Siemens Healthineers AG mit der Sysmex Corporation eine globale OEM-Vereinbarung zu Hämostaseprodukten. Gemäß der Vereinbarung begann jedes Unternehmen, sich gegenseitig mit seinen Produkten im diagnostischen Bereich der Hämostase auf der Basis eines Original Equipment Manufacturing Agreement (OEM) zu beliefern.

Zu den weiteren auf dem Markt tätigen Akteuren gehören außerdem Helena Laboratories Corporation, Werfen, Haemonetics Corporation, HemoSonics, LLC, Inc., Medtronic und Koninklijke Philips N.V. Darüber hinaus konzentrieren sich diese Unternehmen darauf, behördliche Genehmigungen für die Markteinführung von Produkten zu erhalten, was zum Marktwachstum beigetragen hat.

- Im November 2022 gründete HemoSonics, LLC. hat die Freigabe der US-amerikanischen Food and Drug Administration (FDA) für sein Quantra-Hämostasesystem mit einer QStat-Kartusche erhalten.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Werfen (Spanien)

- Helena Laboratories Corporation (USA)

- Medtronic (Irland)

- Abbott (UNS.)

- Hoffmann-La Roche Ltd (Schweiz)

- Siemens Healthcare AG (USA)

- Koninklijke Philips N.V. (Niederlande)

- HemoSonics, LLC (UNS.)

- Haemonetics Corporation (USA)

- i-SENS, Inc. (Südkorea)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2024 - Hoffmann-La Roche Ltd. hat die Point-of-Care-Technologie von LumiraDx erworben und verfügt über alle erforderlichen kartellrechtlichen und behördlichen Genehmigungen. F. Hoffmann-La Roche Ltd. hat diese Übernahme getätigt, um die innovative Multi-Assay-Point-of-Care-Plattform von LumiraDx in seine globale Organisation zu integrieren und sein Diagnostikportfolio zu erweitern.

- Oktober 2023 - Universal Biosensors (UBI) hat die Genehmigung erhalten, Xprecia Prime 4U direkt an Patienten zum Selbsttest in Europa zu verkaufen. Xprecia Prime ist ein tragbares Gerinnungstestgerät, das für schnelle und zuverlässige Blutgerinnungstests entwickelt wurde.

- Juli 2022 – Werfen kündigte die Einführung eines neuen ROTEM Sigma-Thromboelastometriesystems auf der Veranstaltung der American Association for Clinical Chemistry (AACC) 2022 an. Dieses Produkt liefert in Echtzeit schnelle und umsetzbare Ergebnisse am Point-of-Care (POC) zur Steuerung des Blutungsmanagements.

- Januar 2022 - Werfen erhielt von der US-amerikanischen Food and Drug Administration (FDA) die 510(k)-Zulassung für das Vollblut-Hämostasesystem GEM Hemochron 100. Das GEM Hemochron 100-System liefert eine schnelle, umsetzbare aktivierte Gerinnungszeit (ACT) in Minuten, informiert über Entscheidungen zur Patientenverwaltung und hilft, den Arbeitsablauf am Point of Care (POC) zu verbessern.

- Mai 2021 – Perosphere Technologies Inc. erhielt die CE-Kennzeichnung der Europäischen Kommission für sein Point-of-Care (PoC)-Koagulometersystem.

- Januar 2021 – F. Hoffmann-La Roche Ltd gab die Zusammenarbeit mit Sysmex Corporation bekannt. Ziel dieser Vereinbarung war die Bereitstellung hochwertiger Hämatologielösungen, um die Wirksamkeit von Tests weltweit zu verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktanalysebericht für Point-of-Care-Koagulationstestgeräte (POCC) bietet eine detaillierte Wettbewerbslandschaft und Markteinblicke. Der Schwerpunkt liegt auf Schlüsselaspekten wie Unternehmensprofilen, Gerätetypen und Endbenutzern. Zusätzlich zur Marktgröße von Point-of-Care-Koagulationstestgeräten (POCC) bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,62 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Gerätetyp

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 2,16 Milliarden US-Dollar und wird bis 2034 voraussichtlich einen Wert von 3,88 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag Nordamerika bei 0,85 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 7,62 % aufweist.

Basierend auf dem Gerätetyp nahm das Segment der Antikoagulationsüberwachungsgeräte im Jahr 2026 eine führende Position im Markt ein.

F. Hoffmann-La Roche Ltd., Abbott und Siemens Healthcare GmbH sind die Top-Player auf dem Markt.

Die steigende Prävalenz von Blutgerinnungsstörungen und die Einführung fortschrittlicher Point-of-Care-Produkte zur Gerinnungsüberwachung sind die Schlüsselfaktoren für das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf