Marktgröße, Anteil und Branchenanalyse für Systemintegration, nach Servicetyp (Infrastrukturintegration, Anwendungsintegration und Beratung), nach Endbenutzer (IT und Telekommunikation, BFSI, Verteidigung, Gesundheitswesen, Einzelhandel und andere) und regionale Prognose, 2026–2034

GLOBALER SYSTEMINTEGRATIONSMARKTÜBERBLICK

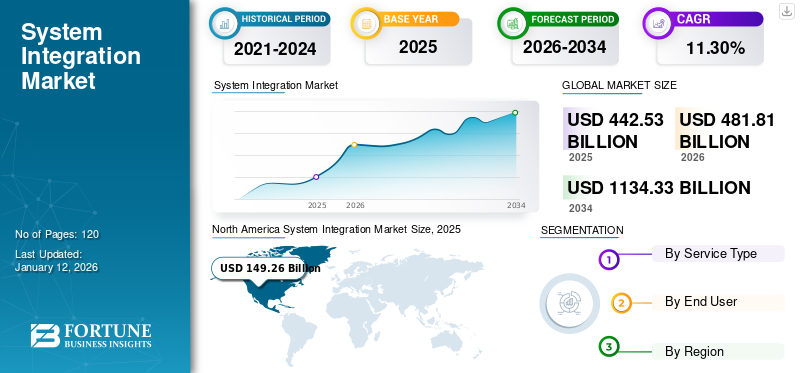

Die Größe des globalen Systemintegrationsmarktes wurde im Jahr 2025 auf 442,53 Milliarden US-Dollar geschätzt und wird voraussichtlich von 481,81 Milliarden US-Dollar im Jahr 2026 auf 1.134,33 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,30 % im Prognosezeitraum entspricht. Nordamerika dominierte den Systemintegrationsmarkt mit einem Marktanteil von 33,40 % im Jahr 2025.

Der Markt umfasst die Integration mehrerer Hardware- und Softwarekomponenten in ein einheitliches System, um geschäftlichen und technologischen Anforderungen gerecht zu werden. Systemintegratoren kombinieren Netzwerk-, Speicher-, Server- und andere IT-Infrastrukturen verschiedener Anbieter und sorgen so für nahtlose Interoperabilität. Sie sind für die Konzeption, Implementierung und Verwaltung komplexer IT-Lösungen verantwortlich und entwickeln häufig bestimmte Komponenten, um den spezifischen Anforderungen der Kunden gerecht zu werden. Die Systemintegration verbindet verschiedene Subsysteme zu einem einzigen, zusammenhängenden System, das wie ein Ganzes funktioniert. Bei Softwarelösungen ist damit typischerweise die Verknüpfung mehrerer IT-Systeme, Dienste und Software gemeint, um eine reibungslose Funktionalität zu ermöglichen.

Marktgröße:

- Wert 2025:442,53 Milliarden US-Dollar

- Wert 2026:481,81 Milliarden US-Dollar

- Prognosewert 2034:1.134,33 Milliarden US-Dollar, bei einer durchschnittlichen jährlichen Wachstumsrate von 11,30 % (2026–2034)

Marktanteil:

- Regionalleiter:Nordamerika hatte im Jahr 2025 einen Marktanteil von 33,40 %, angeführt von IT-Modernisierung und Cloud-Einführung.

- Am schnellsten wachsende Region:Der asiatisch-pazifische Raum wird voraussichtlich am schnellsten wachsen, angetrieben durch die Digitalisierung der Regierung und den Ausbau der Infrastruktur.

- Endbenutzerführer:Der IT- und Telekommunikationssektor lag im Jahr 2024 aufgrund der Netzwerkkomplexität und des schnellen 5G-Ausbaus an der Spitze.

Branchentrends:

- Cloud-Integrationsplattformengewinnen unter Hybrid-Infrastruktur-Setups an Bedeutung.

- iPaaS-Einführungvereinfacht die Arbeitsabläufe von Cloud-zu-On-Premise-Systemen.

- Remote-ArbeitssystemeFördern Sie die nahtlose Integration von Kollaborationsplattformen.

- KI-IntegrationVerbessert die Systemintelligenz und Automatisierungsfähigkeiten.

- IoT-Konnektivitätunterstützt einheitliche Daten- und Geräteökosysteme.

Treibende Faktoren:

- Legacy und moderne Systemebenötigen eine optimierte Interoperabilitätsunterstützung.

- Wachstum der Cloud-Migrationsteigert die Nachfrage nach integrierter Infrastruktur.

- IT-KomplexitätSteigt in Multivendor-Software- und Hardware-Ökosystemen.

- KI- und ML-ToolsAutomatisieren Sie sich wiederholende und datengesteuerte Prozesse.

- Digitale Transformation von KMUbeschleunigt die Nachfrage nach Integrationslösungen.

Der Markt verzeichnet ein robustes Wachstum, angetrieben durch den zunehmenden Bedarf von Unternehmen, Abläufe zu rationalisieren und die Produktivität durch Technologie zu steigern. Da Unternehmen verschiedene Anwendungen, Datenbanken usw. einführenTelekommunikationSysteme wird die Forderung nach der Integration dieser unterschiedlichen Komponenten in einen zusammenhängenden Rahmen immer wichtiger. Der zunehmende Einsatz von Cloud Computing, der Aufstieg kleiner und mittlerer Unternehmen (KMU) und die Nachfrage nach energieeffizienten Prozessen treiben dieses Wachstum zusätzlich voran.

Der Markt wird von einer Mischung aus globalen Giganten und spezialisierten Dienstleistern dominiert, die jeweils einzigartige Stärken in den Sektor einbringen. Unternehmen wie Deloitte und Infosys zeichnen sich durch ihre strategischen Beratungsleistungen aus, während Tata Consultancy Services und Fujitsu sich auf die Bereitstellung umfassender IT-Lösungen konzentrieren. Darüber hinaus wird die Wettbewerbsdynamik des Marktes von kleineren, agilen Unternehmen beeinflusst, die spezialisierte Integrationsdienste anbieten und häufig modernste Technologien nutzen, um Nischenbedürfnisse der Branche zu bedienen.

Die COVID-19-Pandemie störte zunächst den Markt, indem sie zu Verzögerungen in der Lieferkette und Projektverschiebungen führte. Als Unternehmen jedoch die digitale Transformation beschleunigten und Remote-Operationen einführten, stieg die Nachfrage nach Systemintegrationslösungen sprunghaft an. Dieser Wandel hat zu erhöhten Investitionen in Infrastrukturentwicklung und Projektmanagementlösungen geführt und ermöglicht es Unternehmen, ihre betrieblichen Fähigkeiten in einer Zeit nach der Pandemie zu verbessern.

Markttrends für Systemintegration

Ausbau cloudbasierter Lösungen zur Steigerung des Marktwachstums

Cloudbasierte Lösungen verändern den Markt, indem sie es Unternehmen ermöglichen, verschiedene in der Cloud gehostete Anwendungen und Dienste zu integrieren. Dieser Ansatz nutztIntegrationsplattform als Service (iPaaS), die es Unternehmen ermöglicht, Integrationsflüsse zwischen unterschiedlichen Anwendungen ohne umfangreiche Hardware- oder Middleware-Investitionen zu entwickeln, auszuführen und zu verwalten. iPaaS-Lösungen verbessern die Konnektivität, beseitigen Datensilos und verbessern die betriebliche Effizienz.

Ein wesentlicher Vorteil der cloudbasierten Integration ist ihre Flexibilität und Skalierbarkeit. Unternehmen können ihre Integrationsstrategien problemlos anpassen, neue Anwendungen bereitstellen und den Betrieb skalieren, ohne sich um die Komplexität der Verwaltung physischer Infrastruktur kümmern zu müssen. Darüber hinaus unterstützt die Cloud-Integration verschiedene Arten von Integrationen, darunter Cloud-to-Cloud, Cloud-to-On-Premise und Hybridmodelle, die beide Umgebungen kombinieren. Diese Vielseitigkeit ermöglicht es Unternehmen, ihre IT-Ökosysteme zu optimieren, indem sie Legacy-Systeme in moderne Cloud-Anwendungen integrieren und so den Datenzugriff und die abteilungsübergreifende Zusammenarbeit verbessern. Daher werden cloudbasierte Lösungen immer wichtiger für Unternehmen, die ihre Prozesse rationalisieren und die allgemeine Agilität in einer sich schnell verändernden Technologielandschaft verbessern möchten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die COVID-19-Pandemie beschleunigte die Einführung cloudbasierter Lösungen, da Unternehmen versuchten, den Betrieb trotz der Herausforderungen der Fernarbeit aufrechtzuerhalten. Unternehmen wandten sich zunehmend der Cloud-Integration zu, um eine nahtlose Kommunikation und Datenfreigabe zwischen verteilten Teams sicherzustellen. Dieser Wandel hat die Bedeutung der cloudbasierten Integration als entscheidende Komponente bei der Unterstützung von Geschäftskontinuitäts- und digitalen Transformationsinitiativen gefestigt.

MARKTDYNAMIK

Markttreiber

Zunehmende Komplexität der IT und Koexistenz bestehender und moderner Systeme treiben das Marktwachstum voran

Die zunehmende Komplexität von IT-Umgebungen wird durch die schnelle Einführung verschiedener Technologien und die Integration verschiedener Systeme innerhalb von Organisationen vorangetrieben. Wenn Unternehmen expandieren, implementieren sie eine Vielzahl von Anwendungen, Plattformen und Diensten, um spezifische betriebliche Anforderungen zu erfüllen. Dies führt jedoch zu stark vernetzten Systemen, die schwer zu verwalten und zu optimieren sind. Große Unternehmen betreiben beispielsweise Tausende von Anwendungen, jede mit eigenen Datenquellen und Arbeitsabläufen, was zu einer eingeschränkten Transparenz und Kontrolle führt. Die Gewährleistung einer nahtlosen Interoperabilität zwischen diesen Systemen ist von entscheidender Bedeutung fürAufrechterhaltungbetriebliche Effizienz und das Erreichen strategischer Ziele.

Darüber hinaus verschärft die Koexistenz von Legacy-Systemen mit modernen Technologien diese Komplexität zusätzlich. Viele Unternehmen verlassen sich weiterhin auf veraltete Anwendungen und integrieren gleichzeitig neue Lösungen, was zu Kompatibilitätsproblemen und erhöhten Wartungsanforderungen führt. Diese Dualität erschwert das IT-Management, da Teams sowohl mit alten als auch mit neuen Technologien umgehen und gleichzeitig die Abhängigkeiten zwischen ihnen verwalten müssen. Die Komplexität erhöht die Betriebskosten und behindert Innovationen, da die Durchführung von Änderungen zu einem herausfordernden und risikobehafteten Prozess wird. Daher sind Unternehmen gezwungen, nach effektiven Systemintegrationslösungen zu suchen, die ihre IT-Umgebungen vereinfachen, die Interoperabilität verbessern und es ihnen ermöglichen, flexibler auf Marktanforderungen zu reagieren.

Marktbeschränkungen

Datenkompatibilitätsprobleme sowie Skalierbarkeits- und Leistungseinschränkungen behindern das Marktwachstum

Die Integration älterer Systeme mit modernen Technologien stellt erhebliche Herausforderungen dar, die die Wirksamkeit der Systemintegrationsbemühungen beeinträchtigen können. Ein Hauptproblem ist die Inkompatibilität von Datenformaten, da Legacy-Systeme häufig veraltete Formate oder proprietäre Standards verwenden, die sich nicht nahtlos in moderne Anwendungen integrieren lassen. Dies erfordert robuste Datentransformationsschichten, die sowohl zeitaufwändig als auch ressourcenintensiv sein können. Darüber hinaus kann es zu Leistungsengpässen kommen, da ältere Systeme nicht für die gestiegenen Verarbeitungsanforderungen moderner Anwendungen ausgelegt sind, was zu einer langsamen Leistung und möglichen Systemausfällen führt. Sicherheitsbedenken erschweren die Integration zusätzlich, da älteren Systemen häufig moderne Sicherheitsfunktionen fehlen. Um Risiken zu mindern, müssen Unternehmen zusätzliche Sicherheitsebenen und starke Authentifizierungsmechanismen implementieren, was die Komplexität erhöht.

Der Mangel an Dokumentation für Altsysteme stellt eine weitere kritische Hürde dar und macht es für IT-Teams schwierig, deren Struktur und Logik zu verstehen. Diese Wissenslücke kann zu längeren Projektverzögerungen und höheren Kosten führen, da Unternehmen Zeit in die Ermittlung notwendiger Informationen investieren. Darüber hinaus besteht ein wachsender Mangel an Fachkräften, die mit alten Technologien vertraut sind, was die Integrationsbemühungen zusätzlich erschwert. Wenn Unternehmen diese Komplexität bewältigen, kann es zu Projektverzögerungen und höheren Kosten kommen, was sich letztendlich auf das Wachstum des Systemintegrationsmarktes auswirkt. Die Bewältigung dieser Herausforderungen ist für Unternehmen, die ihre Abläufe modernisieren und gleichzeitig bestehende Legacy-Systeme effektiv nutzen möchten, um die betriebliche Effizienz zu steigern und einen Wettbewerbsvorteil in einer zunehmend digitalen Landschaft zu wahren, von entscheidender Bedeutung.

Marktchancen

Die Integration von KI- und maschinellen Lerntechnologien zur Automatisierung wiederkehrender Aufgaben treibt das Marktwachstum voran

Die Integration von KI undMaschinelles Lernen (ML)Die Integration verschiedener Technologien in verschiedene Systeme eröffnet erhebliche Möglichkeiten für maßgeschneiderte Lösungen in allen Branchen. Durch die Integration von KI und ML können Unternehmen komplexe Aufgaben automatisieren, große Datenmengen analysieren und wertvolle Erkenntnisse gewinnen, um eine intelligentere Entscheidungsfindung voranzutreiben. KI-gestützte Systeme rationalisieren Abläufe, indem sie sich wiederholende Aufgaben automatisieren, menschliche Fehler reduzieren und das Kundenerlebnis durch KI-gesteuerte Chatbots verbessern. Darüber hinaus kann KI-basierte Betrugserkennungssoftware Daten in Echtzeit analysieren und sich an sich entwickelnde Muster anpassen, was sie für die Verbesserung der Sicherheit und des Risikomanagements von entscheidender Bedeutung macht.

Eine effektive KI- und ML-Integration erfordert eine sorgfältige Planung, einschließlich der Definition klarer Ziele, der Aufbereitung hochwertiger Daten und der kontinuierlichen Überwachung der Leistung. Um die Vorteile voll auszuschöpfen, müssen Herausforderungen wie Datenqualität, ethische Bedenken und Datenschutzbedenken, hohe Kosten, Fachkräftemangel und Integrationskomplexität angegangen werden. Die nahtlose Integration von KI und ML in Systeme verbessert das Benutzererlebnis und stellt eine strategische Investition in den langfristigen Erfolg dar, indem Prozesse optimiert, die Entscheidungsfindung verbessert und die allgemeine Wettbewerbsfähigkeit gesteigert werden.

SEGMENTIERUNGSANALYSE

Nach Servicetyp

Aufgrund der entscheidenden Rolle im IT-Betrieb hat die Infrastrukturintegration den höchsten Marktanteil

Nach Servicetyp ist der Markt in Infrastrukturintegration, Anwendungsintegration und Beratung unterteilt.

Es wird erwartet, dass die Infrastrukturintegration im Jahr 2026 mit einem Anteil von 42,56 % den Systemintegrationsmarkt dominieren wird, da sie eine entscheidende Rolle bei der Einrichtung eines robusten IT-Frameworks spielt, das für einen effizienten Geschäftsbetrieb unerlässlich ist. Dieses Segment umfasst die Integration von Hardware, Netzwerkkomponenten und Rechenzentren, die für die Unterstützung verschiedener Anwendungen und Dienste unerlässlich sind. Da Unternehmen zur Verwaltung ihrer Abläufe zunehmend auf komplexe IT-Infrastrukturen angewiesen sind, steigt die Nachfrage nach robusten Infrastrukturintegrationslösungen weiter.

Die Anwendungsintegration verzeichnet die höchste durchschnittliche jährliche Wachstumsrate (CAGR), da sich Unternehmen auf die Verbesserung der Interoperabilität zwischen Softwareanwendungen konzentrieren. Die zunehmende Akzeptanz cloudbasierter Lösungen und der Bedarf an plattformübergreifendem Datenaustausch in Echtzeit sind die Haupttreiber für die schnelle Expansion dieses Segments.

Das Beratungssegment bietet wertvolle Erkenntnisse und strategische Leitlinien für Unternehmen, die ihre Integrationswege steuern. Auch wenn dieses Segment möglicherweise nicht so schnell wächst wie die Anwendungsintegration, ist es für Unternehmen nach wie vor wichtig, ihre Integrationsstrategien an umfassenderen Unternehmenszielen auszurichten und eine optimale Umsetzung sicherzustellen.

Insgesamt spiegeln diese Segmente die unterschiedlichen Bedürfnisse von Unternehmen wider, die in einer zunehmend digitalen Landschaft Abläufe rationalisieren, die Konnektivität verbessern und IT-Ökosysteme optimieren möchten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Der IT- und Telekommunikationssektor übernimmt die Führung aufgrund der Notwendigkeit, komplexe Netzwerke zu verwalten und eine nahtlose Kommunikation sicherzustellen

Nach Endbenutzer ist der Markt in IT und Telekommunikation, BFSI, Gesundheitswesen, Verteidigung, Einzelhandel und andere unterteilt.

Es wird erwartet, dass das IT- und Telekommunikationssegment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 34,16 % leistet, da es auf integrierte Systeme zur Verwaltung komplexer Netzwerke und zur Gewährleistung einer nahtlosen Kommunikation über Plattformen hinweg setzt. Die schnelle Einführung von 5G-Netzwerken und die zunehmende Cloud-Nutzung steigern die Nachfrage nach robusten Integrationslösungen in diesem Sektor weiter.

Das Gesundheitssegment verzeichnet die höchste durchschnittliche jährliche Wachstumsrate, angetrieben durch die zunehmende Akzeptanz vonElektronische Gesundheitsakten (EHRs), Telemedizin und die Notwendigkeit sicherer, integrierter Gesundheitssysteme. Da Gesundheitsdienstleister bestrebt sind, die Patientenversorgung zu verbessern und Arbeitsabläufe zu rationalisieren, spielt die Systemintegration eine entscheidende Rolle bei der Verbindung verschiedener medizinischer Systeme und gleichzeitig bei der Gewährleistung der Einhaltung von Vorschriften.

Die Segmente Verteidigung, Einzelhandel und Sonstige tragen gemeinsam zum Marktwachstum bei, indem sie auf spezifische Integrationsanforderungen in verschiedenen Branchen eingehen. Der Verteidigungssektor ist auf integrierte Systeme für mehr Sicherheit und betriebliche Effizienz angewiesen. Der Einzelhandel implementiert zunehmend Integrationslösungen, um das Lieferkettenmanagement zu rationalisieren und das Kundenerlebnis zu verbessern. Darüber hinaus nutzen andere Branchen die Systemintegration, um fortschrittliche Technologien einzuführen, um die Produktivität zu steigern und die Wettbewerbsfähigkeit aufrechtzuerhalten.

Diese Segmente spiegeln die weit verbreitete Einführung der Systemintegration in allen Branchen wider und unterstreichen ihre entscheidende Rolle bei der Förderung der digitalen Transformation und der operativen Exzellenz.

REGIONALER AUSBLICK AUF DEN SYSTEMINTEGRATIONSMARKT

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika sowie in Südamerika untersucht.

Nordamerika

North America System Integration Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 149,26 Milliarden US-Dollar und es zeichnet sich durch bedeutende technologische Fortschritte und erhebliche Investitionen in aus digitale TransformationInitiativen. Die Region hält den größten Marktanteil, was auf die zunehmende Einführung des IoT in der industriellen Automatisierung und die wachsende Abhängigkeit von Cloud-basierten Diensten in verschiedenen Sektoren, insbesondere in der IT und Telekommunikation, zurückzuführen ist. Der BFSI-Sektor leistet ebenfalls einen wichtigen Beitrag, da Finanzinstitute versuchen, das Kundenerlebnis durch integrierte Lösungen zu verbessern. Da Unternehmen weiterhin auf digitale Plattformen migrieren, wird erwartet, dass die Nachfrage nach Integrationsdiensten steigt und Nordamerikas Führungsposition in diesem Markt gestärkt wird.

Den USA steht ein erhebliches Wachstum bevor, angetrieben durch die zunehmende Einführung fortschrittlicher Technologien wie Cloud ComputingInternet der Dinge (IoT)und industrielle Automatisierung. Da Unternehmen bestrebt sind, die betriebliche Effizienz zu steigern und ihre IT-Infrastrukturen zu rationalisieren, ist die Nachfrage nach robusten Systemintegrationslösungen stark gestiegen. Der IT- und Telekommunikationssektor spielt eine zentrale Rolle, da Unternehmen stark in die Integration ihrer Systeme investieren, um die Konnektivität und das Datenmanagement zu verbessern. Darüber hinaus setzt die Finanzdienstleistungsbranche auf die digitale Transformation, was zu einem erhöhten Bedarf an integrierten Lösungen führt, die das Kundenerlebnis verbessern und Abläufe optimieren können. Regierungsinitiativen zur Unterstützung des technologischen Fortschritts in verschiedenen Sektoren, einschließlich Gesundheitswesen und Fertigung, stärken das Potenzial dieses Marktes zusätzlich. Der US-Markt ist für eine weitere Expansion gut positioniert, angetrieben durch technologische Innovationen und eine starke Branchennachfrage.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa erlebt ein stetiges Wachstum des Marktes, unterstützt durch strenge regulatorische Rahmenbedingungen und einen Fokus auf die Verbesserung der betrieblichen Effizienz in allen Branchen. Der Schwerpunkt der Region auf der digitalen Transformation, insbesondere in Sektoren wie dem Gesundheitswesen und der Fertigung, steigert die Nachfrage nach integrierten Lösungen, die eine nahtlose Kommunikation und den Datenaustausch ermöglichen. Um wettbewerbsfähig zu bleiben, investieren europäische Unternehmen zunehmend in Automatisierung und intelligente Technologien, was den Bedarf an effektiver Systemintegration noch verstärkt. Darüber hinaus schafft der Aufstieg von Fintech- und E-Commerce-Plattformen Möglichkeiten für innovative Integrationslösungen, die auf spezifische Geschäftsanforderungen zugeschnitten sind. Der britische Markt wird bis 2026 ein Volumen von 22,16 Milliarden US-Dollar erreichen und der deutsche Markt wird bis 2026 ein Volumen von 38,05 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum verzeichnet ein rasantes Wachstum, angetrieben durch zunehmende Investitionen in Technologie und wirtschaftliche Expansion. Länder wie Indien, China, Südkorea und Singapur stehen an der Spitze dieses Trends, da Unternehmen danach streben, ihre Abläufe zu modernisieren und die Effizienz zu steigern. Besonders einflussreich sind die expandierenden IT- und Telekommunikationssektoren mit einer steigenden Nachfrage nach Netzwerkintegrationsdiensten zur Unterstützung nahtloser Konnektivität. Regierungsinitiativen zur Förderung der digitalen Transformation treiben den Markt weiter voran und positionieren den asiatisch-pazifischen Raum als wichtigen Akteur in der Systemintegrationsindustrielandschaft, was zu einer erheblichen Nachfrage nach diesen Integrationsdiensten in der Region für diejenigen führt, die im Bereich der Systemintegration tätig sind. Der japanische Markt wird bis 2026 28,07 Milliarden US-Dollar erreichen, der chinesische Markt bis 2026 53,01 Milliarden US-Dollar und der indische Markt bis 2026 36,65 Milliarden US-Dollar.

Südamerika

Südamerika bietet neue Möglichkeiten für die Systemintegration, da Unternehmen zunehmend die Bedeutung der Technologie für die Verbesserung der betrieblichen Effizienz erkennen. Die Region führt nach und nach digitale Lösungen in verschiedenen Sektoren ein, darunter Einzelhandel und Fertigung, was zu einer Nachfrage nach integrierten Systemen führt, die Prozesse rationalisieren und das Datenmanagement verbessern können. Allerdings können sich Herausforderungen wie wirtschaftliche Instabilität und unterschiedliche Niveaus der Technologieeinführung in den einzelnen Ländern auf die Wachstumsraten auswirken.

Naher Osten und Afrika

Im Nahen Osten und in Afrika gewinnt der Markt aufgrund zunehmender Investitionen in die Infrastrukturentwicklung und Initiativen zur digitalen Transformation an Bedeutung. Die Regierungen in dieser Region legen Wert auf die Einführung von Technologien, um das Wirtschaftswachstum anzukurbeln, was zu einer größeren Nachfrage nach integrierten Lösungen in Sektoren wie Gesundheitswesen, Finanzen und Energie führt. Der Aufstieg von Smart Cities und IoT-Anwendungen unterstreicht die Notwendigkeit einer nahtlosen Integration verschiedener Systeme zur Verbesserung der betrieblichen Effizienz. Obwohl Herausforderungen wie Fachkräftemangel und regulatorische Komplexität bestehen, bleibt das Wachstumspotenzial bei Systemintegrationsdiensten groß, da Unternehmen den technologischen Fortschritt nutzen.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Die Präsenz wichtiger globaler Player und strategischer Partnerschaften auf dem Markt treibt Innovation und Wachstum voran

Der Marktanteil der Systemintegration zeichnet sich durch eine Vielzahl wichtiger Akteure aus, die technologische Innovationen und Fachkenntnisse nutzen, um sich einen Wettbewerbsvorteil zu sichern. Große Unternehmen wie Accenture, Capgemini, IBM und Cisco stehen an vorderster Front und bieten umfassende Integrationslösungen für verschiedene Branchen, darunter IT, Gesundheitswesen und Finanzen. Diese Akteure investieren stark in fortschrittliche Technologien wie Cloud Computing, IoT und KI, um ihr Serviceangebot zu verbessern und den Betrieb für ihre Kunden zu optimieren. Darüber hinaus leisten auch Unternehmen wie HCLTech, Oracle und Microsoft wichtige Beiträge und konzentrieren sich auf die Entwicklung maßgeschneiderter Lösungen, die den sich verändernden Anforderungen von Unternehmen in einer zunehmend digitalen Landschaft gerecht werden. Die Wettbewerbslandschaft wird darüber hinaus durch strategische Partnerschaften, Fusionen und Übernahmen zwischen diesen Unternehmen geprägt, die es ihnen ermöglichen, ihre Fähigkeiten und ihre Reichweite auf dem Markt zu erweitern. Insgesamt fördert die Präsenz etablierter Global Player neben Nischendienstleistern ein dynamisches Umfeld, das Innovation und Wachstum in der Branche vorantreibt.

Lange Liste der untersuchten Unternehmen (einschließlich, aber nicht beschränkt auf)

- IBM Corporation(UNS.)

- Accenture (Irland)

- Cisco Systems (USA)

- HCL Technologies (Indien)

- Infosys (Indien)

- Cognizant (USA)

- Tata Consultancy Services (TCS) (Indien)

- Fujitsu(Japan)

- Capgemini (Frankreich)

- Wipro (Indien)

- Microsoft Corporation (USA)

- Oracle Corporation(UNS.)

- Deloitte (Großbritannien)

- NEC Corporation (Japan)

- Atos SE (Frankreich)

- Tech Mahindra Limited (Indien)

- AVI-SPL(UNS.)

- Kinly (Niederlande)

- Solotech Inc. (Kanada)

- Avidex (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2023:Die IBM Corporation gab die Übernahme von Apptio bekannt, einem auf finanzielle und betriebliche IT-Management-Software spezialisierten Unternehmen. Ziel dieser Akquisition war es, Unternehmen bei der Bewältigung der zunehmenden Komplexität der Technologieausgaben in Multi-Cloud- und Hybrid-Cloud-Umgebungen zu unterstützen. Durch die Nutzung der Lösungen von Apptio möchte IBM seine IT-Automatisierungsfähigkeiten verbessern und Unternehmensführern einen größeren Mehrwert bei ihren Technologieinvestitionen bieten.

- Juni 2023:Cisco hat eine neue Security Service Edge (SSE)-Lösung eingeführt, die einen nahtlosen und sicheren Zugriff über jeden Standort, jedes Gerät und jede Anwendung hinweg ermöglicht. Dieser Dienst bewältigt Herausforderungen im Zusammenhang mit inkonsistenten Zugangserlebnissen und steigert die Produktivität, indem er den Verkehr intelligent sowohl zu privaten als auch zu öffentlichen Zielen leitet und so die Zugangsverwaltung optimiert und so die Effizienz steigert.

- April 2023:Die Oracle Corporation hat neue Funktionen innerhalb der Oracle Fusion Cloud Applications Suite eingeführt. Es wird erwartet, dass diese Verbesserungen die Planung der Lieferkette verbessern, die finanzielle Genauigkeit verbessern und die betriebliche Effizienz steigern. Zu den wichtigsten Innovationen gehören nutzungsbasierte Preise sowie erweiterte Planungs- und Rabattverwaltungsfunktionen innerhalb des Oracle Fusion Cloud Supply Chain & Manufacturing-Moduls.

- Februar 2023:Schneider Electric, Capgemini und Qualcomm Technologies, Inc. stellten eine innovative 5G-fähige automatisierte Hebelösung vor. Diese Initiative ersetzt herkömmliche Kabelverbindungen durch ein hochmodernes drahtloses 5G-Privatnetzwerk und verbessert so den Einsatz digitaler Technologien in großem Maßstab an Industriestandorten. Ziel der Zusammenarbeit war es, die Integration digitaler Technologien in Industrieumgebungen zu vereinfachen und zu optimieren, wobei bedeutende Fortschritte bei der Systemintegration hervorgehoben wurden.

- Februar 2023:Cisco Systems, Inc. gab eine Partnerschaft mit der NEC Corporation bekannt, um Systeme zu integrieren und Möglichkeiten in den Bereichen 5G xHaul und privates 5G zu erkunden. Ziel dieser Zusammenarbeit war es, Kunden bei der Transformation ihrer Architekturen zu unterstützen und eine umfassendere Konnektivität zwischen Menschen und Geräten zu ermöglichen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Servicetypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,30 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servicetyp

Vom Endbenutzer

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

IBM (USA), Wipro (Indien), Nokia (Finnland), Huawei (China), Cognizant (USA), Tech Mahindra (Indien), Accenture (Irland), Capgemini (Frankreich), Oracle (USA) und Microsoft (USA). |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 1.134,33 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 442,53 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,30 % wachsen.

Das Segment Infrastrukturintegration ist Marktführer.

Die zunehmende Komplexität von IT-Umgebungen erfordert eine nahtlose Integration zur Verbesserung der betrieblichen Effizienz und ist der Schlüsselfaktor für das Marktwachstum.

IBM, Wipro, Nokia, Huawei, Cognizant, Tech Mahindra, Accenture, Capgemini, Oracle und Microsoft sind die Top-Player auf dem Markt.

Nordamerika hält den höchsten Marktanteil.

Nach Endverbrauchern weist das Gesundheitswesen die höchste CAGR auf.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf