Marktgröße, Anteil und COVID-19-Auswirkungsanalyse für Solar-Ingot-Wafer, nach Typ (monokristallin und polykristallin) und regionalen Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

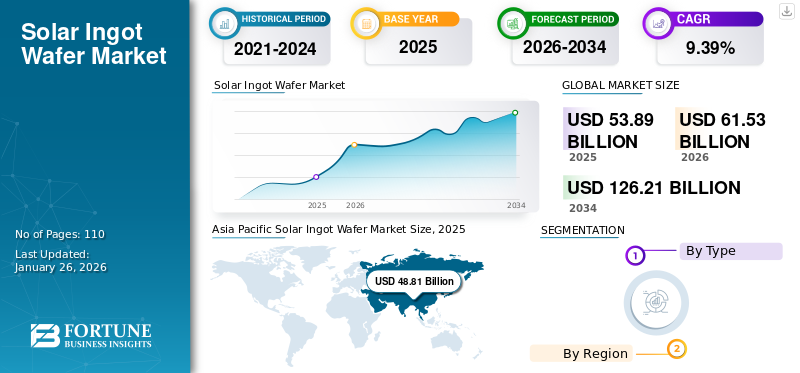

Die globale Marktgröße für Solar-Ingot-Wafer wurde im Jahr 2025 auf 53,89 Milliarden US-Dollar geschätzt und wird voraussichtlich von 61,53 Milliarden US-Dollar im Jahr 2026 auf 126,21 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,39 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Solar-Ingot-Wafer-Markt mit einem Anteil von 90,57 % im Jahr 2025. Der Solar-Ingot-Wafer-Markt in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 3,72 Milliarden US-Dollar erreichen, angetrieben durch die wachsende Nachfrage nach Solarenergieproduktion, die durch staatliche Steuergutschriften und andere Anreize unterstützt wird.

Der Solarbarren ist ein Rohstoff für die Herstellung von Solarzellen. Die Ingots bilden den ersten Schritt zur Herstellung der Solarwafer, die die Grundlage für die Herstellung von Solarmodulen bilden. Die Absorption und Reflexion der auf die Solarpaneele einfallenden Sonnenstrahlen bestimmen je nach den Eigenschaften des verwendeten Solar-Ingot-Wafers den Wirkungsgrad der Solaranlage.

Das Wachstum der Automobilindustrie wird die Nachfrage nach Solar-Riegelwafern ankurbeln, da diese in künftigen Elektrofahrzeugen verwendet werden, um mehr Energie zu speichern und die Leistung des Fahrzeugs zu steigern. Das Marktwachstum wird auf die zunehmende Anpassungsfähigkeit der Kohlenstoffemissionen im Transportsektor zurückgeführt, da Solar-Ingot-Wafer die Grundbestandteile von Solarmodulen sind.

AUSWIRKUNGEN VON COVID-19

Die Schließung fast aller Dienste aufgrund von COVID-19 behinderte das Marktwachstum

Die COVID-19-Pandemie hat weltweit verschiedene Gewerbe- und Industriebetriebe erheblich beeinträchtigt. Fast alle Nationen weltweit beobachten seit Beginn des laufenden Jahres einen steilen Anstieg der betroffenen Bevölkerung. Das Fehlen von Heilmitteln oder Impfstoffen gegen die Virusinfektion hat viele Branchenexperten und Akteure dazu veranlasst, kontinuierlich zahlreiche Gegenmaßnahmen zu ergreifen, um die Auswirkungen abzumildern.

Darüber hinaus haben die Auswirkungen der Pandemie verschiedene Probleme aufgedeckt, wie z. B. einen Mangel an Betriebspersonal, Defizite bei den Betriebserträgen, die Schließung verschiedener Werke, einen eingeschränkten Welthandel und vieles mehr, das von der Art der Betriebsabläufe abhängt.

NEUESTE TRENDS

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Strenge Regierungsrichtlinien dürften eine Chance für das Marktwachstum bieten

Die Regierungen verschiedener Länder konzentrieren sich auf die Energieerzeugung durch erneuerbare Energiequellen. Dies ist der Hauptgrund für das Wachstum des Solar-Ingot-Wafer-Marktes. Aufgrund strenger staatlicher Vorschriften zu Kohlenstoffemissionen neigen Unternehmen eher dazu, erneuerbare Energiequellen zur Stromerzeugung zu nutzen, insbesondere Solarenergie und Windkraft. Es wird erwartet, dass dadurch der Solar-PV-Markt im Prognosezeitraum wachsen wird. Beispielsweise hat sich die Region Naher Osten und Nordafrika das Ziel gesetzt, bis 2026 26 GW Solar-PV zu installieren. Das MNRE, das Energieministerium und die indische Regierung gewähren außerdem 30 % Kapitalzuschuss für Solarprojekte. Darüber hinaus gewährt die indische Regierung Subventionen für die Installation von Solarenergie in Wohngebäuden, was die Nachfrage nach Solarenergie sowie nach Barren und Wafern in die Höhe treibt.

Marktteilnehmer prüfen auch Möglichkeiten, um den Solarenergiebedarf der Verbraucher in den kommenden Jahren zu decken. Steuervorteile und Subventionen der Regierung helfen Herstellern, die notwendige Infrastruktur für Solarkraftwerke aufzubauen.

FAHRFAKTOREN

Die weltweit steigende Nachfrage nach sauberer Energie hat die Einführung der Solarenergie vorangetrieben

Aufgrund des Bevölkerungs- und Wirtschaftswachstums steigt der globale Energiebedarf weltweit. Laut IEA erreichte der weltweite Strombedarf im Jahr 2021 24.700 TWh, ein Anstieg von 6 % im Vergleich zum Vorjahr, was eine Erholung der Volkswirtschaften weltweit widerspiegelt. Mehr als 60 % des prognostizierten Strombedarfs stammten aus Schwellen- und Entwicklungsländern wie China, den USA und Europa, wo allein China rund 50 % des weltweiten Strombedarfs ausmacht.

Der Bedarf an erneuerbaren Energien ist im Jahr 2020 um 3 % gestiegen und wird den Prognosen zufolge in allen wichtigen Sektoren wie Strom, Wärme, Industrie und Verkehr weiter deutlich zunehmen. Laut dem Global Energy Review Report 2021 der IEA dominiert der Energiesektor, wobei der Bedarf an erneuerbaren Energien um rund 8 % auf 8.300 Terawattstunden steigt.

Solar-PV leistet den größten Beitrag zu den wachsenden erneuerbaren Energiequellen und dürfte im Jahr 2021 zwei Drittel des Wachstums der erneuerbaren Energien ausmachen. Es wird erwartet, dass die weltweite Solar-PV-Stromerzeugung um 145 Terawattstunden ansteigt und im Jahr 2021 1000 Terawattstunden erreicht. Es wird geschätzt, dass ein Anstieg der Stromerzeugung aus Solarressourcen die Nachfrage nach Solarpaneelen und anderen für den Bau von Solarkraftwerken benötigten Geräten erhöhen wird. Solar-Riegelwafer werden als Rohstoff für die Entwicklung von Solarmodulen verwendet. Daher wird die Installation von Solarmodulen zur Deckung des steigenden Strombedarfs den Verbrauch von Solar-Ingot-Wafern im Prognosezeitraum ankurbeln.

Darüber hinaus hat die steigende weltweite Nachfrage nach grüner Energie die Einführung von Solarenergie beeinflusst. Das Wachstum der Automobilindustrie wird die Nachfrage nach Solar-Riegelwafern in die Höhe treiben, da diese in den kommenden Elektrofahrzeugen verwendet werden, um mehr Energie zu speichern und die Leistung des Fahrzeugs zu steigern. Das Marktwachstum hängt direkt vom Wachstum der Solar-PV-Entwicklung ab, da Solar-Ingot-Wafer für Solarmodule unerlässlich sind.

Verstärkter Fokus auf kerflose Wafer, um die Nachfrage nach Solar-Ingot-Wafern anzukurbeln

Wafer bestehen größtenteils aus Siliziummaterial. Dabei werden Siliziumbarren in energieintensiven Öfen hergestellt und mithilfe von Drähten in Wafer zersägt. Der Prozess erzeugt enorme Mengen an Siliziumabfällen und erfordert viel Energie, was sich auf die Effizienz auswirktSonnenkollektoren. Darüber hinaus zwingt die zunehmende Fokussierung auf die Reduzierung von Materialverschwendung bei gleichzeitiger Ermöglichung der Produktion von dünnen und ultradünnen kristallinen Silizium-PVs Forscher dazu, einen hocheffektiven Wafer-Produktionsprozess einzuführen. Kerfless Wafering ist der primäre Waferherstellungsprozess.

Verschiedene große Unternehmen investieren in Kerfless-Wafer. Beispielsweise hat Nexwafe in Bitterfeld, Deutschland, eine 250 MW Kerfless-Wafer-Produktionsanlage eingeführt. Darüber hinaus hat Leading Edge Equipment Technologies einen Ofen für Siliziumwafer namens Ribbon Solar entwickelt. Die Ribbon Solar-Technologie kann die Waferkosten um 50 % senken und außerdem die Leistung kommerzieller Solarmodule um bis zu 7 % steigern, wodurch die Emissionen aus dem Herstellungsprozess um mehr als 50 % reduziert werden.

Die Einführung einer Kerfless-Wafer-Produktionsmethode würde den Abfall von Solarbarren und die Betriebskosten reduzieren. Daher wird erwartet, dass die Produktion von Kerfless-Wafern im Prognosezeitraum erhebliche Chancen für das Marktwachstum bietet.

EINHALTENDE FAKTOREN

Die Kosten für Solar-Ingot-Wafer und der komplexe Herstellungsprozess können als einschränkende Faktoren wirken

Das größte Markthindernis ist das teure und präzise Verfahren zur Herstellung von Solar-Ingot-Wafern, die eine minimale Dicke haben und spezielle Techniken erfordern, um eine ordnungsgemäße Herstellung sicherzustellen. Dies erhöht die Anschaffungskosten und kann somit das Marktwachstum behindern.

Darüber hinaus sind die Gesamtkosten von Solarstäben/-wafern höher, was ihre Verbreitung in Wohngebieten, wo der Energiebedarf im Allgemeinen geringer ist, wahrscheinlich verringert. Zum Vergleich: Die Installation von 15 bodenmontierten Solarmodulen mit einer Leistung von 300 Watt kostet etwa 14.625 US-Dollar. Die Installation einer Solaranlage würde zusätzlich 500 USD pro Solarmodul kosten. Diese Erhöhung der Anschaffungskosten führt zu einer geringeren Akzeptanz des Solar-Tracking-Systems.

Darüber hinaus ist der Mangel an notwendiger Infrastruktur ein weiterer Faktor, der Investitionen auf dem Markt zurückhält. Im asiatisch-pazifischen Raum und in Europa haben mangelndes Bewusstsein für die Vorteile und die zunehmende Bevorzugung von Installationen mit festem Abstand gegenüber Installationen mit Raupen das Wachstum behindert.

SEGMENTIERUNG

Nach Typanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das polykristalline Segment hält aufgrund seiner den dominierenden Anteil Effizienz und Haltbarkeit

Das polykristalline Segment hatte im Jahr 2026 aufgrund seiner hohen Effizienz und langen Lebensdauer einen höheren Marktanteil von 64,53 %.

Monokristalline Solar-Ingot-Wafer erfreuen sich zunehmender Beliebtheit, da sie eine hervorragende Hitzebeständigkeit aufweisen und bei geringer Sonneneinstrahlung besser funktionieren, was sie ideal für bewölkte Gebiete macht. Weitere Forschungs- und Entwicklungsaktivitäten werden auf verschiedenen Ebenen durchgeführt, um die Effizienz verschiedener Typen, einschließlich monokristalliner und Dünnschicht-Solarmodule, zu verbessern.

Im November 2022 gaben Forscher der Zhejiang-Universität in China bekannt, dass sie eine neue Fertigungstechnik entwickelt haben, um hochwertige Monoguss-Siliziumbarren mit einem stabilen Monokristallinverhältnis für Solarzellenanwendungen herzustellen.

REGIONALE EINBLICKE

Asia Pacific Solar Ingot Wafer Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 48,81 Milliarden US-Dollar im Jahr 2025 und 55,92 Milliarden US-Dollar im Jahr 2026. Der asiatisch-pazifische Raum dominierte 2024 den Marktanteil bei Solar-Ingot-Wafern aufgrund des steigenden Produktionspotenzials in der Region. Beispielsweise installierte Adani Solar im Dezember 2022 Indiens ersten monokristallinen Siliziumbarren auf der Intersolar India 2022 Expo in Gujarat. Adani Solar plant, bis Dezember 2023 eine Ingot- und Waferkapazität von 2 GW aufzubauen, um diese bis 2025 auf 10 GW zu erweitern. Darüber hinaus verfügt die in Ahmedabad ansässige Chiripal Group über eine neue Produktionseinheit für Solarzellen, Module und Glas unter ihrer Tochtergesellschaft Chiripal Renewable Energy. Grew Energy wird in den nächsten vier Jahren 4 GW PV-Module, 3 GW PV-Zellen und eine Produktionskapazität für gehärtetes Glas von 300 Tonnen pro Tag in Betrieb nehmen. Es wird die Linien schrittweise in ganz Indien eröffnen, beginnend mit einer 2-GW-Fabrik in Rajasthan.

Gefolgt vom asiatisch-pazifischen Raum macht Nordamerika einen erheblichen Anteil am Weltmarkt aus. Der zunehmende Fokus der Energieerzeugung durch Solarsysteme treibt das Marktwachstum in der gesamten Region voran. Nach Angaben der Solar Energy Industries Association (SEIA) erzeugten die USA beispielsweise 50 % ihrer gesamten Stromerzeugung durch Solarenergie, was der höchsten jährlichen Produktionsrate entspricht. Große Länder in Europa halten erhebliche Marktanteile mit dem Ziel, den CO2-Ausstoß zu senken, und investieren in Solarenergie, was die Nachfrage nach Ingots und Wafern in der gesamten Region wahrscheinlich ankurbeln wird. Der EU-Solar-PV-Verband befürwortete und unterstützte das Ziel, bis 2025 320 GW Solar-Photovoltaik und bis 2030 fast 600 GW aufzubauen.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Teilnehmer konzentrieren sich auf die Verbesserung ihrer Produktkapazitäten

Der Weltmarkt ist stark konsolidiert und verfügt über zahlreiche aktive Akteure. Zu den Hauptakteuren zählen Shin-Etsu Chemical Co Ltd, Sumco, SK Siltron und LDK Solar. Die großen Unternehmen machen etwa die Hälfte des Marktes aus, regionale und lokale Akteure dominieren den restlichen Marktanteil.

Die Stärke von Shin-Etsu liegt in den technologischen Fähigkeiten und den aggressiven Investitionen in Siliziumwafer und andere Unternehmen in seinem Segment der Elektronikmaterialien.

SUMCO bietet Siliziumwafer von ausgezeichneter Qualität. Es werden Rohstoffe mit hervorragender Qualität verwendet. Die Wafer werden unter strenger Qualitätskontrolle hergestellt, um Produkte herzustellen, die den Kundenbedürfnissen auf vielfältige Weise gerecht werden.

SK Siltron beschäftigt sich mit der Abfüllung von hochreinem polykristallinem Silizium in einen Quarztiegel. Darüber hinaus befasst es sich auch mit Prozessen, bei denen polykristallines Silizium bei hohen Temperaturen geschmolzen und dann zu einem Einkristallbarren gezüchtet wird.

Liste der profilierten Schlüsselunternehmen:

- Shin-Etsu Chemical Co., Ltd (Japan)

- CETC Solar Energy Holdings Co., Ltd. (Indien)

- DCH Group (Hongkong)

- KONKA SOLAR Cell Co., Ltd (China)

- Sumco Corporation(Japan)

- Siltronic AG(Deutschland)

- GlobalWafers(Taiwan)

- JA SOLAR Technology Co., Ltd. (China)

- SK Siltron (Korea)

- Okmetisch(China)

- LDK Solar Technology Co., Ltd. (China)

- SN Materials (Südkorea)

- Targray (Kanada)

- EPC-Gruppe (Deutsch)

- GCL-Poly Energy Holdings (Hongkong)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2022 –Adani Solar stellte Indiens ersten großen monokristallinen Siliziumbarren vor. Die monokristallinen Barren werden die Indigenisierung vorantreiben, um erneuerbaren Strom aus siliziumbasierten PV-Modulen mit Wirkungsgraden zwischen 21 % und 24 % zu erzeugen. Während die erste Produktion des Unternehmens bereits begonnen hat, beabsichtigt das Unternehmen, bis Ende 2023 die Ingot- und Waferkapazität um 2 GW zu erweitern.

- Dezember 2022 –Longi senkte den Preis seiner Waffeln um mehr als 27 %. Das Unternehmen gab an, dass seine M6-Wafer jetzt einen Preis von 0,65 USD haben, was ab November 2022 um 27,24 % gesenkt wurde. Das Unternehmen verkauft derzeit P-Typ-M10-Wafer zu einem niedrigeren Preis.

- Dezember 2022 –TCL Zhonghuan, ein Waferhersteller, kündigte Preissenkungen für Wafer an. Darüber hinaus wurden die Preise für p-Typ-G12-Wafer um 23,7 % gesenkt. Darüber hinaus wurde der Preis für N-Typ-M10-Wafer und G12-Wafer gegenüber dem Preisniveau vom November 2021 gesenkt.

- Dezember 2022 –CubicPV, ein Unternehmen für Solarenergietechnologie, plante den Bau einer Waferanlage mit einer Kapazität von 10 GW, die nach eigenen Angaben die größte ihrer Art in den USA sein soll. Laut CubicPV ist der Entwurf bereits im Gange und ein Bauleiter ist an Bord. Ein Unternehmenssprecher lehnte es ab, die Namen der Teammitglieder zu nennen oder die Kosten offenzulegen.

- Juli 2020– Indien plant, Ausschreibungen für die Herstellung von Solarwafern und Ingots anzukündigen, um chinesische Importe zu reduzieren. Indien plant, Ausschreibungen zu entwickeln, die eine Rentabilitätslückenfinanzierung (VGF) ermöglichen könnten, um inländische Hersteller zum Aufbau der dringend benötigten Solarwafer- und Ingot-Kapazität im Land zu bewegen. Indien hat im Rahmen seiner Wirtschaftsstrategie einen Basiszoll (BCD) auf alle importierten Solarzellen, Module und Wechselrichter eingeführt, um Importe aus China zu kontrollieren. Dies hat Unternehmen dazu veranlasst, eine heimische Produktion von Solarzellen und -modulen aufzubauen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der globale Marktforschungsbericht für Solar-Ingot-Wafer bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,39 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ und Region |

|

Segmentierung |

By Geben Sie ein

|

|

Nach Region

|

Häufig gestellte Fragen

Die Fortune Business Insights-Studie zeigt, dass der globale Markt im Jahr 2025 53,89 Milliarden US-Dollar groß war.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,39 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 48,81 Milliarden US-Dollar.

Typisch gesehen hält das polykristalline Segment den dominierenden Anteil am Weltmarkt.

Bis 2034 soll die globale Marktgröße 126,21 Milliarden US-Dollar erreichen.

Die steigende Nachfrage nach sauberer Energie weltweit hat die Einführung der Solarenergie vorangetrieben.

Die Top-Player auf dem Markt sind Sumco Corporation, Canadian Solar, Mitsubishi Materials Corp und Targay.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf