Marktgröße, Aktien- und Branchenanalyse des Versorgungsvermögensverwaltungsmanagements nach Typ (öffentliches Dienstprogramm, privat

WICHTIGE MARKTEINBLICKE

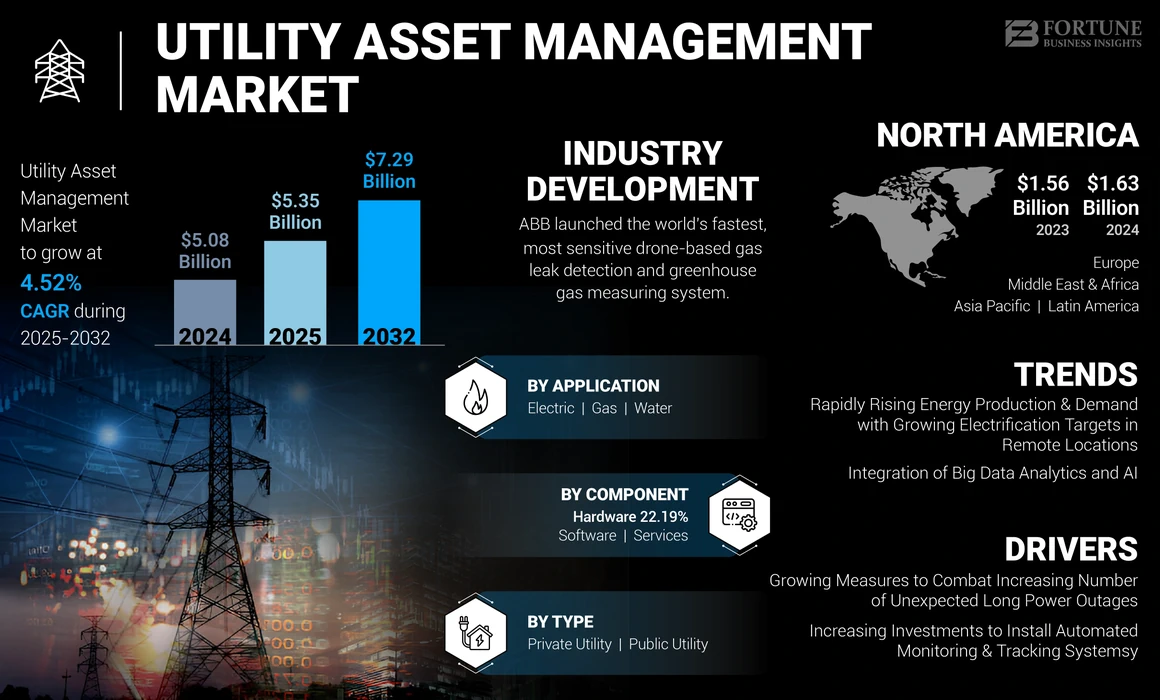

Die globale Marktgröße für Versorgungsveranstaltungen im Jahr 2024 wurde im Wert von 5,08 Mrd. USD im Wert von 5,35 Milliarden USD im Jahr 2025 geschätzt und bis 2032 USD 7,29 Mrd. USD erreicht, was im Prognosezeitraum eine CAGR von 4,52% aufweist. Nordamerika dominierte die Branche für die Vermögensverwaltung der Versorgung im Jahr 2024 mit einem Marktanteil von 32,08%. Darüber hinaus wird der US -amerikanische Markt für Versorgungsvermögensverwaltungen im Jahr 2032 voraussichtlich erheblich wachsen.

Utility Asset Management (UAM) umfasst Software, Hardware und Dienste, die für die Überwachung, Verwaltung und Verbesserung der funktionalen Fähigkeit kritischer Vermögenswerte essentiell sind. Die wesentlichen Vermögenswerte umfassen Gas-, Wasser- und Elektrizitätsversorgungsunternehmen. Stromnutzung besteht aus den Übertragungs- und Verteilungskabeln, Umspannwerken, Netznetzwerken undTransformatorenerforderlich, um Strom in Wohnheimen und Gewerbegebäuden zu übertragen. Der Wasserversorger umfasst die Vermögenswerte, die im städtischen und industriellen Abwasserbetrieb verwendet werden. Zu den Gasversorger gehören die Unterstützung für die Stromerzeugung aus Erdgas, wie Kraftwerken, Turbinen, Dampfgeneratoren und andere. UAM ist ein integriertes, datengesteuertes Ökosystem, das Informationen für fundierte Entscheidungen und höhere Effizienz des Vermögens sammelt und analysiert

Die globale COVID-19-Pandemie war beispiellos und erstaunlich, wobei das Vermögensverwaltungsmanagement in allen Regionen im Vergleich zu vor-pandemischen Niveaus eine niedrigere Nachfrage in allen Regionen hatte. Diese beispiellose Situation von COVID-19 wirkte sich auch auf das weltweite Marktwachstum des Marktes für das Vermögensverwaltungsmanagement aus, da zahlreiche staatliche und privat betriebene Versorgungsunternehmen gezeichnet wurden. Die Nachfrage nach Versorgungsvermögen erhielt eine beträchtliche Depression im gesamten Handels- und Industriesektor. Dies wirkte sich folglich auf das Investitionspotential der Organisationen und Regierungen aus und begrenzte die Einrichtung neuer Netzinfrastrukturen.

Markttrends für das Versorgungsmanagement für das Versorger

Schnell steigende Energieproduktion und Nachfrage in Verbindung mit wachsenden Elektrifizierungszielen an abgelegenen Standorten, um das Marktwachstum voranzutreiben

Verschiedene Verwaltungen haben erhebliche Elektrifizierungsziele für entfernte Orte eingeführt, die immense Möglichkeiten für die UAM -Marktgröße vorstellen. Es wird erwartet, dass kontinuierliche Pläne zur Ausweitung der Stromversorgung auf abgelegenen Standorten eine mehrfache Erhöhung der Einrichtung neuer Übertragungs- und Verteilungsleitungen sowie die Integration moderner elektrischer Systeme für effiziente Netzverbindungen einleiten.

Gemäß der Lural Electricification Corporation (REC) Limited, die der indischen Regierung im Besitz und betrieben wird, liegt die Zahl der gesamten elektrifizierten Dörfer des Landes bis 2018 bei etwas mehr als 18.370. Darüber hinaus hat die Welt auch einen starken Anstieg des Einsatzes von Green Energy -Technologien beobachtet, um die strengen Emissionsregulationsnormen zu unterstützen, die die Branchenlandschaft weiter steigern.

Integration von Big Data Analytics und künstliche Intelligenz (KI), um den Industrieausblick zu ergänzen

Ein intelligentes Vermögensverwaltungsmodell basierend aufBig Data Analyticsund KI verbessert die Betriebsleistung in mehrfacher Hinsicht. Unternehmen sollten auf der Grundlage der behördlichen Anforderungen, der Kritikalität von Vermögenswerten und anderen Faktoren priorisieren. Smart Asset Management (SAM) -Lösungen können das Dienstprogramm, Betrieb und Wartung (O & M) reduzieren. Das Hauptmerkmal des Versorgungsmanagements von Versorgungsunternehmen ist die Fähigkeit, die Bewertung der Asset-Leistungsbewertung in Echtzeit zu interpretieren, indem sie technologische Intelligenz wie SCADA, computergestütztes Wartungsmanagementsystem (CMMS) und Enterprise Asset Management (EAM) verwenden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumsfaktoren für das Versorgungsmanagement für Versorgung Management

Wachsende Maßnahmen zur Bekämpfung einer zunehmenden Anzahl unerwarteter langer Stromausfälle, um das Gesamtmarktwachstum zu begünstigen

Die zunehmende Menge an plötzlichen Stromausfällen in verschiedenen Ländern aufgrund von Faktoren wie abrupten Gitterproblemen, Fehler in Übertragungs- und Verteilungslinien, Wetterproblemen, Naturkatastrophen und vielen anderen soll die Branche der Versorgung des Versorgungsunternehmens für das Versorger vorantreiben. Viele Regierungen in beiden aufstrebenden Ländern weltweit betrachten das Versorgungsmanagement des Versorgungsunternehmens zunehmend eine strategische Investition zur Verbesserung der Infrastruktur, die sich auf die Aufrechterhaltung ihres langfristigen Stromnetzes konzentrieren und die Verluste aufgrund mangelnder regelmäßiger Wartung und Service minimieren wird. Darüber hinaus haben unerwartete Stromausfälle verschiedene Wohn-, Gewerbe- und Industrieoperationen erheblich beeinflusst, was eine solide Nachfrage nach revolutionierenden Übertragungs- und Verteilungsleitungen zusammen mit anderen Infrastrukturen für elektrische Stromnetze mit widerstandsfähigeren Systemen erzeugt.

Laut Climate Central sind etwa 83% der gemeldeten Hauptstromausfälle in den USA zwischen 2000 und 2021 auf wetterbedingte Ereignisse zurückzuführen. Die durchschnittliche jährliche Anzahl der wetterbedingten Stromausfälle stieg seit 2011 um über 80%. Zwischen 2000 und 2021 gab es mehr als 1.500 wetterbedingte Stromausfälle. Im Jahr 2022 verursachten mehr als 15 wetterbedingte Katastrophen einen Verlust von 1 Milliarde USD. Dies hat dazu geführt, dass sich die Versorgungsunternehmen auf die Resilienz, Katastrophenbereitschaft, die Zuverlässigkeit von Vermögenswerten und das alternde Vermögen konzentrierten.

Erhöhung der Investitionen zur Installation automatisierter Überwachungs- und Tracking -Systeme

Ein positiver Ausblick der nationalen Verwaltungen zur Unterstützung der Ausweitung von Smart Grid -Infrastrukturen in Verbindung mit der Bereitstellung finanzieller Unterstützung und der Bereitstellung verschiedener Technologien, einschließlich Spitzenlastmanagement, Ausfallmanagement, Vermögensverwaltung und Vertriebsmanagement, erweitern wahrscheinlich die Marktgröße.

Die China National Energy Administration und die Nationale Entwicklungs- und Reformkommission betonten die Bedeutung von von Bedeutung vonSmart GridEntwicklung zur Verbesserung der Funktionalität. Ziel war es, die Allokation von Energieressourcen im Netzwerk zu optimieren, um die effiziente Verwendung elektrischer Komponenten sowie Verteilungs- und Übertragungsnetzwerke zu fördern. Die China Electricity Commission gab außerdem 483 Standards aus, darunter verschiedene Standards für die Wartung der Stromnetze und die Online -Überwachung der Übertragungs- und Vertriebsgeräte.

Darüber hinaus konzentrieren sich die Leitungsgremien mit zunehmender Bevölkerung nun darauf, effizient mit Strom zu nutzen, um die wachsende Nachfrage zu befriedigen. Die Minimierung der Bedenken hinsichtlich der Übertragungs- und Verteilungsverluste und die Übernahme des Internets der Dinge zur Verbesserung der Energieeinsparung und des Verbrauchs Effizienz scheißen das Wachstum des globalen Marktes. Zum Beispiel unterzeichnete im Januar 2024 die Rec Power Development and Consultancy Limited (RECPDCL), eine Tochtergesellschaft des Maharatna CPSE REC Limited, bei der Regierung von Gujarat für ein intelligentes Messprojekt im Wert von 252 Mio. USD in Paschim Gujarat VIJ Company Ltd. (PGVCL).

Rückhaltefaktoren

Kapitalintensiver Einsatz mit begrenztem technischem Know -how, um das Marktwachstum einzuschränken

Das Erfordernis unvorhersehbarer, kostspieliger Installationsverfahren in Verbindung mit hohen Risiken und gleichzeitig die erforderlichen Geräte für längere Dauer bei verschiedenen Technologien wie prädiktive Wartung, Korrekturwartung und Zustandsbasis kann das Marktwachstum beeinträchtigen.

Darüber hinaus kann die Nichtverfügbarkeit des präzisen technischen Wissens beim Einfügen der Tools und des Verbindens der Hardware sowie der Priorisierung der funktionalen Layouts die Effizienz des Systems erheblich beeinflussen, was zu eingeschränkten Reparaturdauern und Überwartungspotentialen führt.

Marktsegmentierungsanalyse für Versorgungsvermögen Management

Nach Typanalyse

Private Versorgungssegment, um den Markt aufgrund seines breiten Spektrums an Stromnetzwerken zu dominieren

Der Markt ist nach Typ in den öffentlichen Nutzen und den privaten Versorgungsunternehmen eingebunden. Das private Versorgungssegment hielt den Hauptmarktanteil im Jahr 2024 und wird voraussichtlich im Prognosezeitraum dominieren. Riesige Stromnetzwerke von Nichtregierungsunternehmen und die Erhöhung der Investitionen zur revolutionierten Raster zu niedrigeren Stromausfällenproblemen sollen die Segmentaussichten bevorzugen.

Durch Komponentenanalyse

Das Softwaresegment führt aufgrund seiner umfassenden Einführung im Versorgungssektor den globalen Markt an

Nach Komponenten wird der Markt in Software, Hardware und Dienste verwirren. Das Software -Segment dominierte den Markt im Jahr 2024 aufgrund der Anforderungen an die Fernerkundung, Inspektion und diagnostische Tools in riesigen Netzwerken.

Hauptakteure auf dem Markt haben Asset Management -Software gestartet. Beispielsweise ist die Maximo Application Suite von IBM eine einzelne, integrierte Cloud-basierte Plattform, die IoT, KI und Analytik verwendet, um die Leistung zu verbessern, die Lebenszyklen kritischer Vermögenswerte zu erweitern und die operativen Ausfallzeiten und Kosten zu senken. Es bietet auch eine verbesserte Zuverlässigkeit mit KI-angetriebener Überwachung, Inspektion undVorhersagewartungSysteme.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Der wachsende Nachfrage unterstützt das Segment des Stromversorgers für die Vorhersage von Übertragung und Verteilung von der Übertragung und Verteilung

Basierend auf der Anwendung wird der Markt in elektrische, Gas und Wasser eingebaugt. Das elektrische Segment dominierte den Markt im Jahr 2024 mit einem großen Marktanteil des Versorgungsmanagements und wird voraussichtlich im Prognosezeitraum den Mehrheitsmarktanteil halten. Transformator ist ein wesentlicher Bestandteil des Stromübertragungsnetzes. Managementlösungen haben das System erheblich integriert, um die Betriebsbedingungen, die Lebenserwartung und die Verringerung der Misserfolge zu bewerten und zu optimieren.

Die wachsenden Bedenken, zuverlässige Geschäftstätigkeit zu niedrigeren Kosten und die zunehmende Nutzung der Lebenszyklusplanung, Vorhersage und konditionsbasierten Wartungsaktivitäten aufrechtzuerhalten, sind einige der Schlüsselfaktoren für das Wachstum des elektrischen Segments des Marktes.

Regionale Erkenntnisse

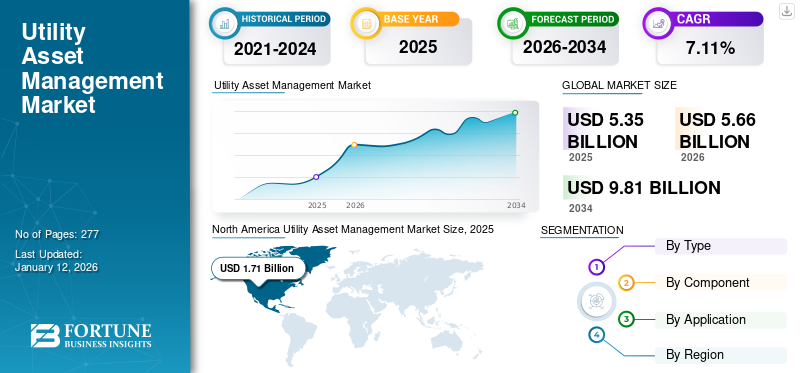

North America Utility Asset Management Market Size, 2019-2032 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt wurde geografisch in fünf Hauptregionen analysiert, darunter Europa, Nordamerika, Asien -Pazifik, Lateinamerika und den Nahen Osten und Afrika.

Nordamerika dominierte den globalen UAM -Markt im Jahr 2024. Die Deregulierung der Elektroindustrie dürfte den Markt für Region vorantreiben. Die Deregulierung des Stromsektors in verschiedenen Nationen hat vielen privaten Organisationen erleichtert, ihre strategischen Ziele zu erreichen, um die Stromkosten für Endverbraucher zu senken und Mindestverluste durch Überwachung und Verfolgung ihrer Netzwerke regelmäßig zu haben.

Darüber hinaus hatte der asiatisch -pazifische Raum im Jahr 2024 einen erheblichen Teil des Marktes. Zu den Faktoren, die zum Wachstum des Marktes beitragen, gehören die Verbesserung der Stromverteilung und die Übertragungsinfrastruktur durch die Installation automatisierter Überwachungs- und Tracking -Systeme. Branchen wie Düngemittel, Automobil, petrochemisch und chemisch verzeichnen ein stetiges Wachstum in der Region, was zu einem erhöhten Strombedarf und einer ordnungsgemäßen Aufrechterhaltung verschiedener Komponenten des Stromnetzes führte.

Außerdem wird erwartet, dass das Nahe Osten und Afrika mit einem vernachlässigbaren Versorgungsmanagementsystem für das Vermögensvermögen von Nutzkraft in Kürze zwischen 2025 und 2032 den Unternehmen, die am UAM -Markt beteiligt sind, eine große Chance bieten.

Hauptakteure der Branche

Panasonic konzentriert sich darauf, neue Verträge über seine Tochterunternehmen zu erwerben, um seine Position in der Branche zu stärken

Der globale Markt hat viele Akteure für das Vermögensverwaltungsmanagement beobachtet, die verschiedene Produkte, Software und Dienstleistungen anbieten, um unterschiedliche Aspekte eines Stromnetzes zu liefern. Zahlreiche Unternehmen arbeiten aktiv auf regionaler und globaler Ebene, um die spezifischen Anforderungen der Versorgungsunternehmen zu erfüllen.

Es wird geschätzt, dass ABB aufgrund seiner umfassenden Spektrum an Lösungsangeboten und seinem erheblichen Markenwert und Präsenz weltweit einen erheblichen Marktanteil ausmacht. Darüber hinaus konzentriert sich das Unternehmen auf die Einführung von Innovationen und die erhebliche Investition in Produktentwicklungen, um seine Marktposition zu stärken. Weitere wichtige Teilnehmer der Industrie sind IBM, Schneider Electric, Siemens, Eaton, empfindungsfähige Elektro, Black & Veatch und andere. Sie konzentrieren sich ständig darauf, ihr Produktangebot und die Reichweite zu erweitern.

Beispielsweise ernannte Adani PowerLimited (APL) im Oktober 2022 Black & Veatch, um den Betrieb zu optimieren und die Zuverlässigkeit und Leistung seiner Stromvermögen in Indien zu verbessern, mit Zielen, einschließlich einer allgemeinen Verringerung der CO2 -Emissionen. Die Implementierung wird den zuverlässigen, effizienten und nachhaltigen Betrieb von fast 12 Gigawatt (GW) der thermischen Stromerzeugungsinfrastruktur in Indien durch Minimierung ungeplanter Abschaltungen und Verbesserung der Betriebseffizienzen unterstützen.

Liste der Top -Unternehmen für die Vermögensverwaltung von Versorgungsunternehmen:

- General Electric (USA)

- ABB(Schweiz)

- Eaton (Irland)

- Siemens (Deutschland)

- DNV GL(Norwegen)

- Aclara Technologies (USA)

- Empfindungsfähige Energie (USA)

- IBM(UNS.)

- Hitachi Energy (Schweiz)

- Black & Veatch(UNS.)

- ABS -Gruppe (USA)

- Schneider Electric (Frankreich)

- IFS (Schweden)

- Getac (Taiwan)

- Fujitsu (Japan)

- Lindsey Manufacturing (USA)

Schlüsselentwicklungen der Branche:

- Februar 2022 -G.E. Das Asset Performance Management (APM) von Digital wurde für die Führungsqualitäten in den Bereichen Öl- und Gas-, Versorgungsunternehmen, Bergbau und Fertigungsindustrie anerkannt. Das UnternehmenAsset Performance Management (APM)ist ein Paket von Service- und Softwarelösungen, die die Leistung kritischer Vermögenswerte für Industrieunternehmen optimieren sollen.

- Februar 2022 -Eaton Corporation hat sich mit L.G. Elektronik zur Bereitstellung eines flexiblen Lastmanagements für verteilte Anwendungen für erneuerbare Energien. Durch diese Zusammenarbeit hat die Eaton Corporation ihre Smart Power Management -Technologie integriert, einschließlich der Smart Circuit Breakers und der E.V. Ladegeräte mit der LG Thinq Energy Mobile App und L.G. Stromverwaltungslösungen zur Vereinfachung der Stromverwaltungslast.

- Februar 2022- Siemens Smart Infrastructure in den USA hat einen neuen nachhaltigen E.V. Ladekonzeptstruktur für die Elektrifizierung von Flotten und groß angelegte Ladeanwendungen mit hohem Nachfrage. Das neue Konzept des Versicharge XL (U.L. Standard) wurde erstellt, um Parkplätze und neue oder vorhandene Gebäudestrukturen schnell und effizient unter Verwendung eines modularen und skalierbaren Designs mit NEXII-Gebäudelösungen unter Verwendung ihrer exklusiven Kohlenstoff-Fußabdruck zu erstellen, die in den USA aus der Lösung der Lösung, in der die Lösung aus der Lösung der Lösung aus der Lösung ausgeht, die in der Lösung und in der Mobilität von Elektrostücken, und entwickelten, in der Mobilierung und in der Entwicklung von Zentrum und Entwicklungsmobilien und Entwicklungsmobilien und Entwicklungsmobilien und in der Mobilität entwickelt wurden. In Peachtree Corners, Georgia.

- April 2021 -ABB startete das weltweit schnellste und empfindlichste gaslecksspflichtige Erkennung von Gas und Treibhausgasmesssystemen. Das Unternehmen hat Hoverguard eingeführt, das dazu beiträgt, Sicherheits- und Umweltmessfähigkeiten für Betreiber von Millionen Kilometern von Pipelines zu verändern, die weltweit durchqueren. Die neueste Ergänzung zum ABB -Fähigkeits -Mobilfunk -Gas -Leck -Erkennungssystem Hoverguard bietet die Lösung, indem sie schneller und zuverlässigeres Leckagen finden.

- September 2020 -G.E. Renewable Energy unterzeichnete einen Vertrag mit dem norwegischen Power Company BKK, um seine Lösungen für digitale Asset Performance Management (APM) für die digitale Transformation des norwegischen Power Company BKK einzusetzen. Nach der Implementierung wird BKK das Asset Performance Management (APM) von G.E. im Rahmen einer ersten 5-Jahres-Lizenzvereinbarung verwenden, um die digitale Transformation der Betriebs- und Wartungspraktiken von BKK über eine Flotte von 30 Wasserkraftwerken von mehr als 1,6 GW Kapazität zu erleichtern.

Berichterstattung

Die Forschungsberichte bieten eine qualitative und quantitative eingehende Branchenanalyse des globalen UAM-Marktes. Es werden die Einführung des Versorgungsmanagements in mehreren Regionen weiter beschrieben. Der Bericht enthält eine detaillierte Wettbewerbslandschaft, indem Informationen über wichtige Akteure und deren Marktstrategien vorgestellt werden. Informationen zu Trends, Treibern, Chancen, Bedrohungen und Marktbeschränkungen können den Stakeholdern weiter helfen, wertvolle Einblicke in den Markt zu gewinnen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 4,52% von 2025 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Nach Typ

|

|

Durch Komponente

|

|

|

Durch Anwendung

|

|

|

Durch Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2025 5,35 Milliarden USD und wird voraussichtlich bis 2032 7,29 Milliarden USD erreichen.

Im Jahr 2024 lag die Region bei 1,63 Milliarden USD.

Mit einer CAGR von 4,52%wird der Markt im Prognosezeitraum (2025-2032) ein erstaunliches Wachstum aufweisen.

Es wird erwartet, dass das private Versorgungssegment im Rahmen der Typkategorie während des Prognosezeitraums den führenden Anteil an diesem Markt aufweist.

Erhöhung der Investitionen zur Verbesserung der Stromübertragungs- und -verteilungsinfrastruktur durch die Installation automatisierter Überwachungs- und Tracking -Systeme ist der Hauptfaktor, der das Marktwachstum vorantreibt.

IBM, Schneider Electric, Siemens, Eaton, empfindungsfähige Elektro und Black & Veatch sind einige der wichtigsten Akteure, die in diesem Markt tätig sind.

Nordamerika dominierte den Markt in Bezug auf den Anteil im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 277

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf