Marktgröße, Anteil und Branchenanalyse für interventionelle Onkologie, nach Typ (Strahlentherapiegeräte, Ablationsgeräte (Mikrowellenablation, Hochfrequenzablation, Kryoablation und andere) und Embolisationsgeräte (Mikrokatheter und Führungsdrähte), nach Krebstyp (Lungenkrebs, Leberkrebs, Nierenkrebs und andere), nach Endbenutzer (Krankenhaus, Spezialkliniken und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

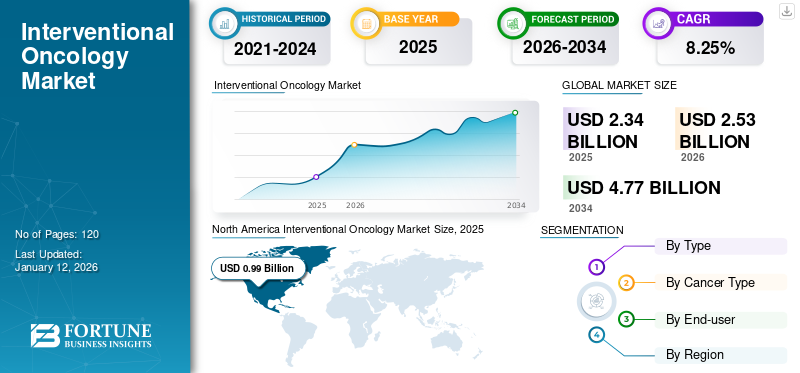

Die globale Marktgröße für interventionelle Onkologie wurde im Jahr 2025 auf 2,34 Milliarden US-Dollar geschätzt und soll von 2,53 Milliarden US-Dollar im Jahr 2026 auf 4,77 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,25 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für interventionelle Onkologie mit einem Marktanteil von 42,20 % im Jahr 2025.

Unter interventioneller Onkologie versteht man die Diagnose, Behandlung und Linderung von Krebserkrankungen mithilfe minimalinvasiver Verfahren, die unter Bildkontrolle durchgeführt werden. Die zunehmende Krebsinzidenz in der Bevölkerung und die durch diese Erkrankungen verursachte steigende Gesundheitsbelastung dürften die Nachfrage nach neuartigen interventionellen onkologischen Verfahren und Ansätzen zur Behandlung dieser Krankheiten steigern.

- Beispielsweise gab es im Juni 2023 nach den von den US-amerikanischen Centers for Disease Control and Prevention (CDC) veröffentlichten Daten im Jahr 2020 in den USA 1.603.844 neue Krebsfälle und 602.347 krebsbedingte Todesfälle.

Darüber hinaus wird erwartet, dass ein Anstieg der Zahl der Krebsdiagnosen und wachsende Initiativen in Bezug auf Forschungsaktivitäten unter den Marktteilnehmern zur Entwicklung neuartiger Therapien für verschiedene Krebsarten das Wachstum des globalen Marktes für interventionelle Onkologie im Prognosezeitraum ankurbeln werden.

Darüber hinaus verzeichnete der globale Markt für interventionelle Onkologie aufgrund der COVID-19-Pandemie einen Wachstumsrückgang. Der Rückgang des Marktwachstums war auf die von den Regierungsbehörden verhängten Lockdown-Beschränkungen zurückzuführen, die zur Annullierung oder Verschiebung onkologischer Behandlungen führten, was die Zahl der Patientenbesuche in Krankenhäusern und Kliniken verringerte. Daher ist die Nachfrage nach interventioneller Onkologie in der Patientenpopulation weltweit zurückgegangen.

Mit der Aufhebung der Lockdown-Beschränkungen stieg die Zahl der Krankenhausbesuche zur Krebsdiagnostik und -behandlung im Jahr 2021 jedoch deutlich an, was die verpassten Termine für verschiedene Indikationen im Jahr 2020 kompensierte. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum verzeichnen wird.

Schnappschuss und Highlights des globalen Marktes für interventionelle Onkologie

Marktgröße und Prognose:

- Marktgröße 2025: 2,34 Milliarden US-Dollar

- Marktgröße 2026: 2,53 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,77 Milliarden US-Dollar

- CAGR: 8,25 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 42,20 % im Jahr 2025. Diese Führungsposition wird durch die zunehmende Verbreitung von Embolisationsgeräten, eine wachsende Präferenz für minimalinvasive Krebsbehandlungen, eine große und wachsende Patientenpopulation mit Krebs und die starke Präsenz wichtiger Marktteilnehmer vorangetrieben.

- Nach Krebsart: Das Segment Leberkrebs hatte im Jahr 2024 den größten Marktanteil. Dies ist auf die zunehmende Verbreitung von Embolisationsgeräten speziell für Lebertumoren, eine wachsende Präferenz für minimalinvasive Verfahren für diese Krebsart und einen starken Fokus der Marktteilnehmer auf die Entwicklung fortschrittlicher Therapien für Leberkrebs zurückzuführen.

Wichtige Länder-Highlights:

- Japan: Als Teil des am schnellsten wachsenden Marktes im asiatisch-pazifischen Raum wird die Nachfrage in Japan durch einen starken Fokus auf die Verbesserung der Gesundheitsinfrastruktur und die zunehmende Einführung und Einführung fortschrittlicher Ablations- und Embolisationsgeräte zur Krebsbehandlung angekurbelt.

- Vereinigte Staaten: Der Markt wird durch eine sehr hohe Krebsprävalenz angetrieben, wobei im Jahr 2020 über 1,6 Millionen neue Fälle diagnostiziert wurden. Darüber hinaus gibt es bei Patienten und Anbietern eine deutliche Verlagerung hin zu minimalinvasiven Verfahren, um Komplikationen zu reduzieren und die Genesungszeiten zu verbessern.

- China: Das Wachstum wird maßgeblich von günstigen klinischen Ergebnissen beeinflusst. Studien in China zeigen, dass Patienten, die sich minimalinvasiven chirurgischen Eingriffen (MIS) unterziehen, im Vergleich zu offenen Operationen geringere Komplikationsraten aufweisen, was die Einführung interventioneller Techniken vorantreibt.

- Europa: Der Markt wird durch eine steigende Prävalenz wichtiger Krebsarten wie Lungenkrebs und eine steigende Nachfrage nach spezialisierten Krebskrankenhäusern und -kliniken angetrieben. Die sich verbessernde Gesundheitsinfrastruktur der Region unterstützt auch die Einführung fortschrittlicher interventioneller Onkologiegeräte.

Markttrends für interventionelle Onkologie

Zunehmende Akzeptanz der Radioembolisierung als Behandlung für die Onkologie, um das Marktwachstum voranzutreiben

In den letzten Jahren hat der Markt eine starke Akzeptanz der Radioembolisierung als Behandlung der Onkologie erlebt, dem wichtigsten globalen Trend auf dem Markt für interventionelle Onkologie. Die Radioembolisierung ist ein minimalinvasives Verfahren, bei dem radioaktive Mikrokügelchen gezielt direkt in die Blutgefäße abgegeben werden, die Tumore versorgen.

Während diese Methode früher für Leberkrebs entwickelt wurde, wird die Radioembolisierung derzeit für die Behandlung von Krebsarten, einschließlich Darmkrebs und neuroendokrinen Tumoren, erforscht.

- Beispielsweise hieß es im Juni 2022 in einer von der Radiological Society of North America veröffentlichten Studie, dass eine neue Untersuchung zu dem Schluss kam, dass das Überleben des Patienten nach transarterieller Radioembolisation (TARE) mit Yttrium-90-Mikrosphären bei metastasiertem Darmkrebs 15 Monate betrug.

Es wird erwartet, dass diese Ausweitung der Indikationen die Einführung bei einem breiteren Spektrum von Krebsarten vorantreiben und damit die Marktgröße steigern wird. Die Marktteilnehmer konzentrieren sich auch verstärkt auf Fortschritte in der Bildgebungstechnologie und die Entwicklung präziserer Mikrosphären für die Radioembolisierung, um die Sicherheit und Wirksamkeit des Verfahrens zu verbessern. Solche strategischen Initiativen der Marktteilnehmer erhöhen die Akzeptanz dieser Geräte sowohl bei Patienten als auch bei Gesundheitsdienstleistern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für interventionelle Onkologie

Steigende Krebsprävalenz weltweit treibt das Marktwachstum voran

Die wachsende Prävalenz onkologischer Patienten, die an verschiedenen Krebsarten wie Leberkrebs, Lungenkrebs, Brustkrebs und anderen leiden, ist einer der Hauptfaktoren für die weltweit wachsende Patientenpopulation. Es wurde jedoch festgestellt, dass die Prävalenz dieser onkologischen Erkrankungen in der männlichen Bevölkerung höher ist als in der weiblichen. Beispielsweise gab es im Februar 2024 nach Angaben der Weltgesundheitsorganisation (WHO) schätzungsweise 20 Millionen neue Krebsfälle und 9,7 Millionen Todesfälle im Jahr 2020.

Daher wird erwartet, dass diese Faktoren in Verbindung mit der zunehmenden Konzentration der Marktteilnehmer auf die Entwicklung und Einführung neuartiger Medikamente und Therapien zur Behandlung von Krebs die Nachfrage und Akzeptanz der interventionellen Onkologie auf dem Markt im Prognosezeitraum steigern werden.

Bevorzugte Verlagerung hin zu minimalinvasiven chirurgischen Eingriffen zur Steigerung des Marktwachstums

Aufgrund ihrer deutlichen Vorteile, wie geringere Schmerzen, kürzere Krankenhausaufenthalte und andere günstige Faktoren, rücken minimalinvasive chirurgische Eingriffe bei der Patientenpopulation zunehmend in den Fokus. Darüber hinaus sind eine schnellere Genesung, ein geringeres Komplikationsrisiko und eine verbesserte Präzision weitere Faktoren, die zur zunehmenden Akzeptanz dieser Verfahren bei Patienten beitragen. Bei minimalinvasiven Operationen werden Techniken eingesetzt, die die Größe und Anzahl der Schnitte während der Operation begrenzen und die Anzahl der Weichteilverletzungen verringern. Laut einer im Januar 2021 von NCBI veröffentlichten Vergleichsstudie zu minimalinvasiven chirurgischen Eingriffen (MIS) und offenen Operationen in China wurde beobachtet, dass Patienten, die sich einer MIS unterzogen hatten, geringere Komplikationen aufwiesen als Patienten, die sich einer offenen Operation unterzogen hatten.

Darüber hinaus unterstützen zunehmende Initiativen von Regierungs- und Nichtregierungsorganisationen zur Sensibilisierung für die Vorteile minimalinvasiver chirurgischer Eingriffe die Einführung dieser Verfahren bei Gesundheitsdienstleistern. Daher bestimmen die steigenden Vorteile, die mit minimal-invasiven Verfahren verbunden sind, gepaart mit der zunehmenden Fokussierung wichtiger Akteure auf die Entwicklung neuer Produkte für Krebspatienten, die Größe des globalen Marktes.

EINHALTENDE FAKTOREN

Hohe Kosten und Mangel an Fachkräften für die onkologische Behandlung MaiBegrenzen Sie das Marktwachstum

Die mit interventionellen onkologischen Behandlungen verbundenen hohen Kosten haben sich als erhebliches Hindernis erwiesen, das das globale Marktwachstum einschränken könnte. Zu den für die Behandlung erforderlichen fortschrittlichen Technologien und Spezialgeräten gehören Radiofrequenzablation, Mikrowellenablation und bildgesteuerte Therapien. Diese Instrumente sind mit erheblichen Kosten verbunden, die Krankenhäuser oder medizinische Einrichtungen davon abhalten, große Investitionen in die Installation dieser Instrumente in ihrer Einrichtung zu tätigen.

Darüber hinaus ist der Mangel an spezialisierten Fachkräften für die Durchführung minimalinvasiver onkologischer Eingriffe ein weiterer limitierender Faktor, insbesondere in Schwellenländern. Den Entwicklungsländern mangelt es möglicherweise an der Bereitstellung von Schulungen, da diese medizinischen Fachkräfte umfangreiche Schulungen und Schulungen absolvieren müssen, was Kosten und Zeit erfordert. Darüber hinaus kann es bei Patienten in Entwicklungsregionen mit einem Mangel an Fachkräften zu Verzögerungen bei minimalinvasiven onkologischen Behandlungen kommen, was sich negativ auf die Einführung von Geräten auswirkt. Es wird erwartet, dass dieses Hindernis das Wachstum des Marktes im Prognosezeitraum begrenzt.

Marktsegmentierungsanalyse für interventionelle Onkologie

Nach Typanalyse

Das Segment der Strahlentherapiegeräte wächst aufgrund der steigenden Zahl von Krankenhausaufenthalten

Basierend auf der Produktart wird der Markt unterteiltStrahlentherapieGeräte, Ablationsgeräte und Embolisationsgeräte. Das Segment der Ablationsgeräte ist weiter in Mikrowellenablation, Hochfrequenzablation, Kryoablation und andere unterteilt. Darüber hinaus ist das Segment der Embolisationsgeräte weiter in Mikrokatheter und Führungsdrähte unterteilt.

Das Segment Strahlentherapiegeräte hielt im Jahr 2026 mit 49,48 % den höchsten Marktanteil und wird im Prognosezeitraum voraussichtlich eine erhebliche CAGR verzeichnen. Das Wachstum des Segments ist auf die steigende Zahl von Krankenhauseinweisungen in Verbindung mit der zunehmenden Prävalenz von Krebserkrankungen wie Lungen-, Leber- und Nierenkrebs zurückzuführen.

Es wird erwartet, dass das Segment der Embolisationsgeräte im Prognosezeitraum mit der höchsten CAGR wachsen wird. Die zunehmende Verbreitung von Embolisationsgeräten treibt das Segmentwachstum im geplanten Zeitraum voran. Darüber hinaus treiben die Vorteile, die Embolisationsgeräte in der minimal-invasiven onkologischen Behandlung mit sich bringen, wie z. B. die Bereitstellung einer präzisen und gezielten Tumorkontrolle bei gleichzeitiger Minimierung von Schäden am umliegenden gesunden Gewebe, ihre Nachfrage in der Zukunft an.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Krebstypanalyse

Das Segment Leberkrebs wird aufgrund der zunehmenden Verbreitung von Embolisationsgeräten dominieren

Basierend auf der Krebsart wird der Markt in Lungenkrebs, Leberkrebs, Nierenkrebs und andere unterteilt. Das Segment Leberkrebs hatte mit 59,70 % im Jahr 2026 den größten Marktanteil in der interventionellen Onkologie und wird im Analysezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Es wird erwartet, dass die zunehmende Verbreitung von Embolisationsgeräten in Verbindung mit der wachsenden Präferenz für minimalinvasive Verfahren in Gesundheitseinrichtungen zum Segmentwachstum im Prognosezeitraum beitragen wird. Darüber hinaus treibt der wachsende Fokus der Marktteilnehmer auf die Entwicklung fortschrittlicher Leberkrebstherapien mithilfe interventioneller Geräte das Segment an.

Es wird erwartet, dass das Segment Nierenkrebs im prognostizierten Zeitraum 2025–2032 mit der höchsten CAGR wachsen wird. Das Wachstum des Segments ist auf die zunehmende Verbreitung von Hochfrequenz-Ablationsgeräten wie Mikrowellenablation, Hochfrequenzablation und Kryoablation zurückzuführen. Darüber hinaus wird erwartet, dass die zunehmende Prävalenz von Nierenkrebs weltweit im prognostizierten Zeitraum zum Segmentwachstum beitragen wird.

Es wird erwartet, dass das Lungenkrebssegment im prognostizierten Zeitraum mit einer moderaten jährlichen Wachstumsrate wachsen wird. Das Wachstum wird auf die steigenden Fälle von Lungenkrebs weltweit in Verbindung mit dem wachsenden Fokus der Marktteilnehmer auf die Einführung neuartiger Geräte zur Behandlung von Lungenkrebs zurückgeführt.

Durch Endbenutzeranalyse

Das Segment Krankenhäuser wird seine Dominanz aufgrund steigender Patienteneinweisungen fortsetzen

Nach Endbenutzern ist der Markt in Krankenhäuser, Spezialkliniken und andere unterteilt. Das Krankenhaussegment hielt im Jahr 2026 mit 67,34 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Der Anstieg ist auf die steigende Zahl von Krankenhauseinweisungen zurückzuführen, die eine minimalinvasive onkologische Behandlung erfordern. Darüber hinaus wird davon ausgegangen, dass die zunehmende Anzahl von Krankenhäusern und die zunehmende Anzahl von Patienten, die sich zur Krebsbehandlung in Krankenhäusern aufhalten, in den prognostizierten Jahren die Nachfrage nach Geräten für die interventionelle Onkologie steigern werden.

Es wird erwartet, dass das Segment der Spezialkliniken im Zeitraum 2025–2032 die höchste CAGR verzeichnen wird. Das Wachstum des Segments ist auf das Bewusstsein für minimalinvasive Onkologiebehandlungen und die zunehmende Markteinführung neuer Geräte durch die Marktteilnehmer zurückzuführen.

REGIONALE EINBLICKE

Geografisch wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt analysiert.

North America Interventional Oncology Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der Marktwert in Nordamerika lag im Jahr 2025 bei 0,99 Milliarden US-Dollar und dürfte im Prognosezeitraum den Markt dominieren. Der zunehmende Einsatz von Embolisationsgeräten und der zunehmende Einsatz minimalinvasiver Onkologiebehandlungen dürften das Marktwachstum in der Region steigern. Darüber hinaus sind die wachsende Zahl krebskranker Patienten, ein Anstieg der Krankenhauseinweisungen und eine starke Präsenz wichtiger Marktteilnehmer weitere Faktoren, die das Marktwachstum in ganz Nordamerika ankurbeln dürften. Der US-Markt soll bis 2026 ein Volumen von 1 Milliarde US-Dollar erreichen.

- Beispielsweise heißt es im Januar 2024, dass laut den von der American Cancer Society veröffentlichten Daten jedes Jahr weltweit bei mehr als 800.000 Menschen Leberkrebs diagnostiziert wird.

Europa

Europa hatte im Jahr 2024 den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich eine moderate CAGR verzeichnen. Das Wachstum wird auf die steigende Prävalenz von Lungenkrebs und die steigende Nachfrage nach Krebskrankenhäusern in ganz Europa zurückgeführt. Darüber hinaus steigern die zunehmende Verbesserung der Gesundheitsinfrastruktur und die zunehmende Anzahl von Krankenhäusern in der Region die Nachfrage nach Geräten für die minimalinvasive Behandlung von Krebs. Der britische Markt wird bis 2026 voraussichtlich 0,1 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird. Das Wachstum ist auf den starken Fokus auf die Verbesserung der Gesundheitsinfrastruktur und die zunehmende Einführung von Ablationsgeräten in der Region zurückzuführen. Der japanische Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,16 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,1 Milliarden US-Dollar erreichen.

Es wird geschätzt, dass der Markt im Rest der Welt im prognostizierten Zeitraum mit einer vergleichsweise geringeren durchschnittlichen jährlichen Wachstumsrate wächst. Es wird geschätzt, dass die zunehmende Verbesserung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und das wachsende Bewusstsein für die Behandlung von Onkologie das Marktwachstum vorantreiben.

Wichtige Akteure der Branche

Diversifiziertes Produktportfolio der Boston Scientific Corporation soll zu ihrer Marktdominanz führen

Der Markt konsolidiert sich aufgrund der Präsenz prominenter Akteure mit bedeutenden Marktanteilen. Wichtige Akteure wie Siemens Healthineers, Boston Scientific Corporation und Terumo Corporation waren im Jahr 2024 die führenden Marktteilnehmer.

Im Jahr 2024 dominierte die Boston Scientific Corporation den Markt für interventionelle Onkologie. Das diversifizierte Produktportfolio des Unternehmens ist einer der Schlüsselfaktoren für seine Marktbeherrschung. Darüber hinaus stärken Faktoren wie bessere Fähigkeiten in Forschung und Entwicklung, Fertigung und Marketing den Marktanteil des Unternehmens.

Andere Unternehmen wie Merit Medical Systems und BD hielten aufgrund ihrer starken Präsenz in den USA und Europa erhebliche Marktanteile. Darüber hinaus wird erwartet, dass strategische Initiativen wie die Erweiterung des Produktportfolios und die Einführung neuer Produkte ihre Marktanteile langfristig erhöhen werden.

Liste der führenden Unternehmen für interventionelle Onkologie:

- Delcath Systems, Inc.

- Boston Scientific Corporation(UNS.)

- Merit Medical Systems (USA)

- Terumo Corporation(Japan)

- Siemens Healthcare GmbH(Deutschland)

- BD (USA)

- AngioDynamics (USA)

- Hologic, Inc. (USA)

- Teleflex Incorporated (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024 –Delcath Systems, Inc. gab den ersten kommerziellen Einsatz von HEPZATO KIT zur Behandlung des metastasierten Aderhautmelanoms (mUM) bekannt. HEPZATO KIT ist ein kombiniertes Medikament/Gerät, das HEPZATO (Melphalan) direkt in die Leber verabreicht, was zu einer höheren Wirkstoffexposition im Zielgewebe führt und gleichzeitig die systemische Toxizität begrenzt.

- Mai 2023 -IceCure Medical gab die Installation des ProSense-Systems im Kovai Medical Center and Hospital in Coimbatore, Indien, bekannt. Das ProSense-System ist eine minimalinvasive Kryoablationstechnologie, die als Alternative zur chirurgischen Tumorentfernung Tumore durch Einfrieren zerstört.

- September 2022 –Fluidx Medical hat die Registrierung für eine Studie für sein GPX-Emboliegerät abgeschlossen. GPX wurde in der multizentrischen Studie zur Behandlung einer Vielzahl von Nierenadenomtumoren, Primär- und Metastasentumoren sowie arteriellen und venösen Anwendungen eingesetzt.

- März 2022 –Merit Medical Systems erhielt von der US-amerikanischen FDA die Zulassung für Embosphere Microspheres für die Indikation Genicular Artery Embolization (GAE).

- November 2021 - Die Siemens Healthcare GmbH hat die US-amerikanische FDA-Zulassung für zwei neue Lösungen zur Workflow-Optimierung und Mammographie-Befundung bekannt gegeben, um das Angebot des Unternehmens für die Brustgesundheit zu erweitern.

BERICHTSBEREICH

Der globale Marktforschungsbericht umfasst die Segmente Typ, Krebsart, Endverbraucher und Geografie. Der Schwerpunkt liegt auf Branchenüberblicken und Marktdynamiken wie Treibern, Einschränkungen, Chancen und Markttrends. Darüber hinaus bietet der Bericht Informationen zu wichtigen Branchenentwicklungen wie Fusionen und Übernahmen sowie zu technologischen Fortschritten auf dem Markt. Darüber hinaus konzentriert sich der Bericht auf die Krebsinzidenz in wichtigen Ländern. Darüber hinaus werden im Bericht die Auswirkungen von COVID-19 und der Branchenüberblick während der Pandemie behandelt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 8,25 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Nach Krebstyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 2,53 Milliarden US-Dollar im Jahr 2026 auf 4,77 Milliarden US-Dollar im Jahr 2034 wachsen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 0,99 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,25 % aufweisen wird.

Es wird prognostiziert, dass das Segment Leberkrebs nach Krebsart den Markt anführen wird.

Es wird erwartet, dass Schlüsselfaktoren wie weltweit steigende Fälle von Leberkrebs, zunehmende Forschungsinitiativen, wachsendes Bewusstsein für die Krebsbehandlung und zunehmende Produkteinführungen, beispielsweise Emboliemittel, das Marktwachstum vorantreiben.

Siemens Healthineers, Boston Scientific Corporation und Terumo Corporation sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf