Marktgröße, Marktanteil und Branchenanalyse für Kupferbergbau, nach Prozess (Tagebau und Untertagebergbau), nach Gehalt (unter 0,5 %, 0,5 %–1,0 %, 1,0 %–1,5 % und über 1,5 %) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

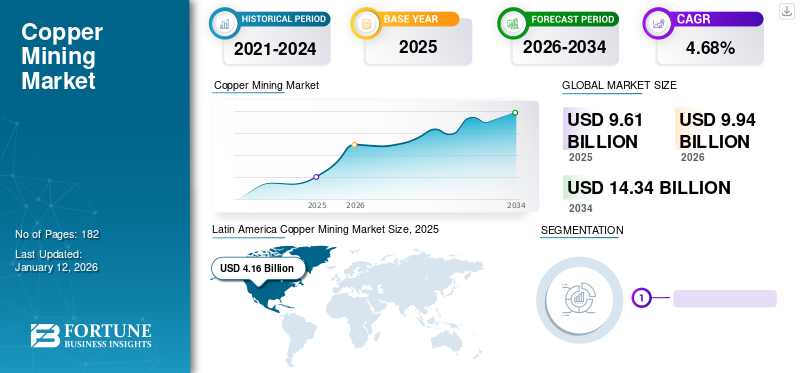

Die Größe des globalen Kupferbergbaumarktes wurde im Jahr 2025 auf 9,61 Milliarden US-Dollar geschätzt und wird voraussichtlich von 9,94 Milliarden US-Dollar im Jahr 2026 auf 14,34 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,68 % im Prognosezeitraum entspricht. Lateinamerika dominierte den Weltmarkt mit einem Anteil von 43,37 % im Jahr 2025. Der Kupferbergbaumarkt in den USA wird Prognosen zufolge erheblich wachsen und bis 2032 einen geschätzten Wert von 780,68 Mio. USD erreichen, angetrieben durch die steigende Nachfrage nach Mineralien und Metallen als Rohstoffe im Baugewerbe, in der Elektronik und in Konsumgütern.

Kupfer wird im Allgemeinen in zusammengesetzten Erzen abgebaut, die als Kupferoxiderz und Kupfersulfid bekannt sind. Die Sulfidkonzentrate werden in Öfen geschmolzen, um Stein zu erzeugen, der umgewandelt und raffiniert werden muss, um Anodenkupfer herzustellen. Schließlich wird das fertige Produkt durch den Elektrolyse-Raffinierungsprozess hergestellt. Kupfer ist ein notwendiger Bestandteil so vieler Produkte, dass die Menge an Kupfer, die wir verbrauchen, ein guter Indikator für die Wirtschaft eines jeden Landes ist. Der Kupferverbrauch wächst mit der Wirtschaft des Landes.

Überblick über den globalen Kupferbergbaumarkt

Marktgröße:

- Wert 2026:9,94 Milliarden US-Dollar

- Prognosewert 2034:14,34 Milliarden US-Dollar

- CAGR:4,68 % von 2026 bis 2034

Marktanteil:

- Regionalleiter:Lateinamerika mit einem Marktanteil von 43,37 % im Jahr 2025

- Prozessleiter:Der Tagebau dominiert aufgrund seiner Kosteneffizienz und seines groß angelegten Betriebs die Produktionsmethode

Branchentrends:

- Starke Dominanz des Tagebaus,Bevorzugt wegen niedrigerer Betriebskosten und Skalierbarkeit

- Der Schwerpunkt verlagert sich auf minderwertige Erze, da hochwertigeDie hochwertigen Lagerstätten gehen zur Neige und erfordern fortschrittliche Aufbereitungsmethoden

- Zunehmende Digitalisierung und Automatisierung im Bergbaubetrieb,mit Fernüberwachung und Robotik für mehr Effizienz und Sicherheit

Treibende Faktoren:

- Aufstrebende globale Infrastrukturund Energiebedarf, was den Kupferverbrauch im Baugewerbe, in der Elektronik und in der Versorgungswirtschaft vorantreibt

- Ausbau erneuerbarer Energienund Elektrofahrzeugsektoren, die Kupfer für Verkabelungen, Motoren und Netzinfrastruktur benötigen

- Der geologische Vorteil Lateinamerikas,mit kupferreichen Regionen ist es der führende Produzent

- Der Druck auf die betriebliche Effizienz treibt das Fahren vorandie Notwendigkeit moderner Bergbaumethoden, da hochwertige Ressourcen zur Neige gehen

- Einführung technologiegetriebener Effizienzsteigerungen,einschließlich Automatisierung, Fernanalyse und Robotik zur Verbesserung von Sicherheit, Leistung und Kostenkontrolle

Kupfererze durchlaufen verschiedene Trennstufen und Prozesse, um reines Kupfer herzustellen. Darüber hinaus erfolgt der Kupferabbau aufgrund der Bergbautechnik meist im Tagebau, bei dem eine Reihe von Stufenbänken immer tiefer in die Erde gegraben werden. Dann werden mit stumpfen Maschinen Löcher in das harte Gestein gebohrt und Sprengstoffe in die Bohrlöcher eingebracht, um das Gestein zu sprengen und zu brechen, um das Erz zu entfernen. Untertagebergbau wird eingesetzt, wenn sich das Kupfererz nicht in der Nähe der Erdoberfläche befindet. Dazu graben Bergleute vertikal oder in einem horizontalen Tunnel einen Schacht in die Erzlagerstätte.

Die COVID-19-Pandemie bremste das Marktwachstum und auch laufende Bergbauprojekte verzögerten sich aufgrund staatlicher Vorschriften. Im Kontext: Aufbau neuer Infrastrukturen wie 5G-Netzwerke undLadestationen für Elektrofahrzeuge, wurden aufgrund von COVID-19 verschoben. Darüber hinaus wurde die Nachfrage nach Kupfer nur geringfügig beeinträchtigt, da die Industrie aufgrund der Einstellung der Geschäftstätigkeit wirtschaftlich schwächelte, was das Wachstum des Kupferbergbaumarktes behinderte. Beispielsweise wurde COVID-19 in China, dem weltweit größten Kupferverbraucher, entdeckt, wodurch die Nachfrage- und Lieferkette unterbrochen wurde, da der weltweite Import- und Exportstopp verhängt wurde.

Im Jahr 2022 stiegen die Preise für technologische Materialien, Energie, Kraftstoffe und Dienstleistungen deutlich an, was sich auf die Höhe der von den Unternehmen verursachten Kosten auswirkte. Andererseits führte die Unsicherheit über die zukünftige globale Wirtschaftslage zu einer Abschwächung des USD und einem Anstieg der in USD denominierten Kupferpreise, was sich in einem Anstieg der Verkaufserlöse niederschlug.

Markttrends im Kupferbergbau

Staatliche Investitionen in Infrastruktur und erneuerbare Energien werden Marktchancen schaffen

Regierungsrichtlinien, Vorschriften und Steuerrahmen können erhebliche Auswirkungen auf die Bergbauindustrie haben. Politische Stabilität, rechtliche Rahmenbedingungen, Bergbaugesetze und Steuerpolitik wirken sich auf die Investitionsattraktivität, Lizenzierung und Genehmigungsverfahren aus.

Kupfer ist für den Bau von Infrastrukturprojekten wie Gebäuden, Brücken und elektrischen Anlagen unerlässlich. Daher können staatliche Initiativen und Maßnahmen zur Förderung der Infrastrukturentwicklung den Markt erheblich ankurbeln.

Die Bergbauindustrie, hauptsächlich Kupfer, wird aufgrund erhöhter Investitionen in Bau- und Bauprojekte voraussichtlich deutlich zunehmen. Weltweit laufen beispielsweise über 100 Smart-City-Projekte, die enorme Chancen für die Baubranche schaffen. Die rasante Urbanisierung in Schwellenländern und laufende Bauprojekte weltweit führen zu einem erhöhten Kupferverbrauch.

Darüber hinaus wird Kupfer auch häufig verwendeterneuerbare EnergieInfrastruktur und Elektrofahrzeuge zum Bau von Stromleitungen, Transformatoren, Batterien und Ladeinfrastruktur sowie die Regulierung im Zusammenhang mit der Einführung erneuerbarer Energien und Elektrofahrzeuge werden auch die Nachfrage nach Kupferabbau ankurbeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Kupferbergbaumarkt

Die Nachfrage nach Kupfer aufgrund des Wirtschaftswachstums und des technologischen Fortschritts dürfte den Markt ankurbeln

Der Haupttreiber dieser Branche ist die Nachfrage nach Kupfer als Rohstoff in verschiedenen Sektoren, darunter Bauwesen, Infrastrukturentwicklung, Elektrik und Elektronik, Transport und Fertigung. Darüber hinaus haben die wachsende Bevölkerung, die Urbanisierung und die Industrialisierung in Entwicklungsländern die Kupfernachfrage erhöht.

Die Gesamtwirtschaft der Länder und Regionen wirkt sich erheblich auf die Bergbauindustrie aus, da ein höherer Bedarf an Kupfer für Infrastrukturprojekte, Stromerzeugung und Produktionsaktivitäten besteht. Darüber hinaus ist die Entwicklung von Infrastrukturprojekten wie Stromnetzen,TelekommunikationNetzwerke, Transportsysteme und Stadtentwicklung sind auf Kupfer für elektrische Leitungen, Sanitäranlagen und verschiedene Bauqualitäten angewiesen, was wahrscheinlich das Marktwachstum ankurbeln wird.

Die weltweite Produktion von raffiniertem Kupfer stieg um 1 % von 24,5 Millionen Tonnen (20,7 Millionen Tonnen aus Primärquellen und 3,8 % aus Sekundärquellen) im Jahr 2020 auf 24,9 Millionen Tonnen raffiniertes Kupfer (20,8 Millionen Tonnen aus Primärquellen und 4,1 Millionen Tonnen aus Sekundärquellen) im Jahr 2021.

Konzentrieren Sie sich auf Dekarbonisierung und saubere Energie, um das Marktwachstum anzukurbeln

Ohne grüne Technologien wie Windkraftanlagen, Elektrofahrzeuge, Solarpaneele und Energiespeichersysteme wäre die Entwicklung zu einer kohlenstoffarmen Wirtschaft zur Eindämmung des Klimawandels nicht möglich. Dennoch sind diese Technologien darauf angewiesen verschiedene Mineralien und Metalle, darunter Kupfer, Kobalt, Nickel und Aluminium, deren Produktion erheblich gesteigert werden muss, um die Nachfrage zu decken.

Um die mit der kohlenstoffintensiven Energieerzeugung verbundenen Emissionen zu reduzieren, sollte das Unternehmen fossile Brennstoffe und den erzeugten Strom durch nachhaltige Biokraftstoffe, erneuerbare Energien und grünen Wasserstoff ersetzen. Beispielsweise können durch den Verzicht auf den Einsatz von Diesel in Bergbaumaschinen bis zu 40 % der Emissionen eines Bergbaustandorts eingespart werden.

Darüber hinaus können politische Entscheidungsträger die Entwicklung hin zu Netto-Null-Mining unterstützen, indem sie strengere und klarere Richtlinien für Bergbaubetriebe festlegen und grüne Energie subventionieren. Solche positiven Veränderungen werden aufgrund der aktiven Dekarbonisierung den Kupferbergbaumarkt direkt und indirekt beeinflussen.

EINHALTENDE FAKTOREN

Umweltauswirkungen in Verbindung mit arbeitsplatzbezogenen Problemen dürften das Marktwachstum behindern

Kupferbergbaubetriebe können soziale und ökologische Auswirkungen haben, insbesondere wenn sie in oder in der Nähe von besiedelten Gebieten stattfinden. Lokale Gemeinschaften können Störungen wie Vertreibung, Verlust der Lebensgrundlage oder Konflikte um Land- und Ressourcenrechte erleiden. Darüber hinaus behindern Probleme mit der Belegschaft und sicherheitsrelevante Auswirkungen der berufsbedingten Exposition gegenüber gefährlichen Stoffen sowie Unfälle, die zu Verletzungen, Krankheiten und Todesfällen bei den Arbeitnehmern führen, das Marktwachstum. Darüber hinaus kann die Gewinnung und Verarbeitung von Kupfererzen erhebliche Auswirkungen auf die Umwelt haben, wie z. B. Bodenerosion, Entwaldung, Zerstörung von Lebensräumen und Wasserverschmutzung. Darüber hinaus findet der Kupferabbau häufig in Regionen mit begrenzten Wasserressourcen statt, was die lokale Wasserversorgung belasten und sich auf die umliegenden Ökosysteme auswirken kann, da für die Gewinnung und Verarbeitung von Kupfer erhebliche Mengen Wasser benötigt werden.

Folglich liegt der Schwerpunkt zunehmend auf nachhaltigen Bergbaupraktiken und Umweltvorschriften, die Bergbauunternehmen einhalten müssen. Bergbauunternehmen und Branchenakteure arbeiten kontinuierlich daran, diese Einschränkungen durch technologische Fortschritte, verbesserte Nachhaltigkeitspraktiken, gesellschaftliches Engagement und strategische Planung anzugehen. Die Bewältigung dieser Herausforderungen erfordert jedoch die Zusammenarbeit zwischen Industrie, Regierungen und lokalen Gemeinschaften, um verantwortungsvolle und nachhaltige Bergbaupraktiken sicherzustellen.

Marktsegmentierungsanalyse für Kupferbergbau

Durch Prozessanalyse

Der Tagebau dominierte den Markt aufgrund seiner Kosteneffizienz bei der Kupfergewinnung in größerem Maßstab

Der Markt ist je nach Prozess in Tagebau und Untertagebergbau unterteilt. Der Tagebau, auch Surface Mining genannt, ist die am weitesten verbreitete Art des Bergbaus und dominiert den Markt mit einem Anteil von 73,54 % im Jahr 2026. Dabei wird die oberste Bodenschicht abgetragen, um Zugang zu den darunter liegenden Mineralien zu erhalten. Der Abbau von Kupfer erfolgt üblicherweise im Tagebau, wobei eine Reihe von Stufenbänken immer tiefer in die Erde gegraben wird. Dann werden mit stumpfen Maschinen Löcher in das harte Gestein gebohrt und Sprengstoffe in die Bohrlöcher eingebracht, um das Gestein zu sprengen und zu brechen, um das Erz zu entfernen.

Darüber hinaus ist der Untertagebergbau eine weitere Methode/ein weiterer Prozess in der Bergbauindustrie, der im Allgemeinen zur Gewinnung von Bergbauerzen und -materialien tief unter Tagebau eingesetzt wird. Untertagebergbau wird eingesetzt, wenn sich das Kupfererz nicht in der Nähe der Erdoberfläche befindet. Dazu graben Bergleute vertikal oder in einem horizontalen Tunnel einen Schacht in die Erzlagerstätte.

Nach Notenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die steigende Nachfrage nach kupferbasierten Materialien aus der wachsenden Bauindustrie dürfte das Marktwachstum vorantreiben

Der Markt ist nach Gehalt in unter 0,5 %, 0,5 %–1,0 %, 1,0 %–1,5 % und über 1,5 % unterteilt. Das 1,0-1,5-Prozent-Segment hält mit 46,57 Prozent im Jahr 2026 weltweit einen dominanten Marktanteil, da es kupferbasierte unterstützende Geräte und Werkzeuge wie Drähte und Kabel einführt. Darüber hinaus dürfte die Nachfrage nach Kupferabbau aufgrund der steigenden Nachfrage steigenDrähte und Kabelaus der Baubranche. Kupfer von höchster Qualität, 99,9 % rein, wird in elektrischen Qualitäten verwendet, bei denen eine hohe Leitfähigkeit erforderlich ist. Solche Faktoren schaffen in bestimmten Sektoren die Nachfrage nach der besten Kupfersorte.

Im November 2022 wählte Adventus Mining Corporation STRACON-RIPCONCIV, einen etablierten peruanischen Bergbauunternehmer, für einen Tagebauvertrag für ein Kupfer-Gold-Projekt in Ecuador aus.

REGIONALE EINBLICKE

Dieser Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt. Lateinamerika verzeichnet ein Wachstum der Branche aufgrund einer Kombination geologischer Faktoren, wie der steigenden Nachfrage nach Kupfer, günstigen Investitionsbedingungen und Fortschritten im Bergbau.

Lateinamerika

Latin America Copper Mining Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Aufgrund der großen Präsenz von Kupferminen hatte Lateinamerika mit einem Wert von 4,16 Milliarden US-Dollar im Jahr 2025 den höchsten Marktanteil im Kupferbergbau. Beispielsweise war Chile in der Region der weltweit größte Kupferproduzent und -exporteur. Peru ist ein weiterer großer Kupferproduzent in der Region. Die Minen Antamina, Tocquepala und Las Bambas tragen erheblich zur Kupferproduktion des Landes bei. Darüber hinaus stärken verschiedene Kooperationsstrategien der Unternehmen die Produktionsaktivitäten in der Region. Beispielsweise arbeiteten Corporación Nacional del Cobre de Chile (Codelco) und Anglo American im August 2023 zusammen, um ihre Produktionsleistung in der Region zu steigern. Der US-Markt soll bis 2026 ein Volumen von 0,55 Milliarden US-Dollar erreichen.

Asien-Pazifik

Darüber hinaus spielt die Bergbauindustrie eine entscheidende Rolle bei der Bestimmung des BIP verschiedener Länder im asiatisch-pazifischen Raum. Beispielsweise macht die australische Bergbauindustrie rund 75 % der Exporte des Landes aus und trägt erheblich zur australischen Arbeitsbevölkerung und zur florierenden Wirtschaft bei. In Australien gibt es über 300 Minen, die über alle Bundesstaaten verteilt sind. Der Rohstoffsektor ist für die Wirtschaftstätigkeit von hoher Relevanz und macht etwa 9 % des BIP und 60 % der Exporte aus. Der chinesische Markt soll bis 2026 ein Volumen von 0,94 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Kupferbergbaumarkt

Der Weltmarkt ist stark fragmentiert, wobei verschiedene Akteure auf nationaler, regionaler und globaler Ebene agieren. Die Marktteilnehmer konzentrieren sich stark auf die Entwicklung hoher Leistung mit verbesserten Betriebseigenschaften, um ihre Position in der Branche zu stärken.

Die Produktion des chilenischen Bergbaugiganten Codelco, dem weltweit größten Kupferbergbauunternehmen, ging im Jahr 2022 im Vergleich zum Vorjahr um 10 % auf 1.553.000 Tonnen zurück. Die Produktion des Unternehmens wurde durch den geringeren Gehalt und die Kupfergewinnung in der Mine Ministro Hales sowie in den Divisionen Chuquicamata und El Teniente beeinträchtigt.

Weitere wichtige Branchenteilnehmer sind Freeport-McMoRan Inc., BHP Billiton Ltd., Glencore International AG, Southern Copper Corp und viele andere kleine, mittlere und große Akteure. Diese Organisationen konzentrieren sich kontinuierlich auf die Erweiterung ihres Produkt-/Dienstleistungsangebots und ihrer Reichweite auf dem Markt.

Liste der profilierten Schlüsselunternehmen:

- Codelco (Chile)

- Freeport-McMoRan Inc.(UNS)

- BHP Billiton Ltd.(Australien)

- Glencore International AG (Schweiz)

- Southern Copper Corp (USA)

- Zijin(China)

- Erstes Quantum (Kanada)

- KGHM (Polen)

- Rio Tinto(VEREINIGTES KÖNIGREICH.)

- Angloamerikanisch (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2023 –Glencore gab die Unterzeichnung einer verbindlichen Vereinbarung mit Norsk Hydro ASA, einem der weltweit führenden Unternehmen für kohlenstoffarmes Aluminium, bekannt, um eine 30-prozentige Kapitalbeteiligung an Alunorte S.A. und eine 45-prozentige Kapitalbeteiligung an Mineracão Rio do Norte S.A. zu erwerben. Nach Abschluss dieser Transaktion wird das Unternehmen dem Joint Venture Alunorte mit Hydro und den anderen Minderheitsaktionären beitreten.

- April 2023 –Rio Tinto, ein australisches Angelo-Unternehmen, hat das Platina-Scandium-Projekt von Platina Resources Limited für 14 Milliarden US-Dollar erworben, eine hochwertige Scandiumressource in (NSW) Australien. Das Projekt in der Nähe von Condobolin im Zentrum von New South Wales (NSW) umfasst eine langlebige, hochgradige, skalierbare Ressource, die über einen geschätzten Zeitraum von 30 Jahren bis zu 40 Tonnen Scandiumoxid pro Jahr produzieren könnte.

- April 2023 –KGHM gab bekannt, dass es in der Liste der weltweit größten Silberminen im World Silver Survey 2023 weiterhin an erster Stelle steht. KGHM ist seit vielen Jahren einer der weltweit größten Silberproduzenten, dessen 16 % des Unternehmensumsatzes aus Silberverkäufen stammen.

- März 2023 –First Quantum Minerals Ltd. hat mit Rio Tinto vereinbart, die nächste Phase des Kupferprojekts La Granja in Peru voranzutreiben. La Granja ist eine der größten unerschlossenen Kupferressourcen der Welt mit einer veröffentlichten abgeleiteten Mineralressource von 4,32 Milliarden Tonnen mit 0,51 Prozent Kupfer und dem Potenzial für eine erhebliche Erweiterung.

- Februar 2023 –Anglo American stimmte dem Erwerb einer Minderheitsbeteiligung von 9,9 % an der Canada Nickel Company Inc. zu, die das Crawford Nickel-Projekt in Ontario, Kanada, besitzt. Das Unternehmen wird auch Technologie-Know-how für das Crawford-Projekt bereitstellen und hat das ausschließliche Recht, bis zu 10 % der in den Magnetitkonzentraten enthaltenen Nickelkonzentrat-, Eisen- und Chromausbeuten sowie alle entsprechenden Kohlenstoffgutschriften vom Crawford-Projekt zu erwerben.

BERICHTSBEREICH

Der globale Marktforschungsbericht zum Kupferbergbau bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungsprozess und führende Qualitäten. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

An Infographic Representation of Kupferminenmarkt

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,68 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD), Volumen (Tausend MT) |

|

Segmentierung |

Nach Prozess

|

|

Nach Klasse

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Studie von Fortune Business Insights zeigt, dass der globale Markt im Jahr 2025 9,61 Milliarden US-Dollar groß war.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,68 % wachsen.

Die Marktgröße Lateinamerikas belief sich im Jahr 2025 auf 4,16 Milliarden US-Dollar.

Prozessbezogen hält das Tagebausegment den dominierenden Anteil am Weltmarkt.

Bis 2034 soll die globale Marktgröße 14,34 Milliarden US-Dollar erreichen.

Die Nachfrage nach Kupfer aufgrund des Wirtschaftswachstums und des technologischen Fortschritts dürfte das Marktwachstum vorantreiben

Codelco und Freeport-McMoRan Inc. gehören zu den Top-Playern, die aktiv auf dem Markt tätig sind.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 182

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf