Marktgröße, Aktien- und Branchenanalyse für Kurzdarmsyndrom nach Typ (GLP-2, Wachstumshormon und Glutamin), nach Distributionskanal (Krankenhausapotheken und Online- und Einzelhandelspapieren) und regionale Prognose, 2024-2032

WICHTIGE MARKTEINBLICKE

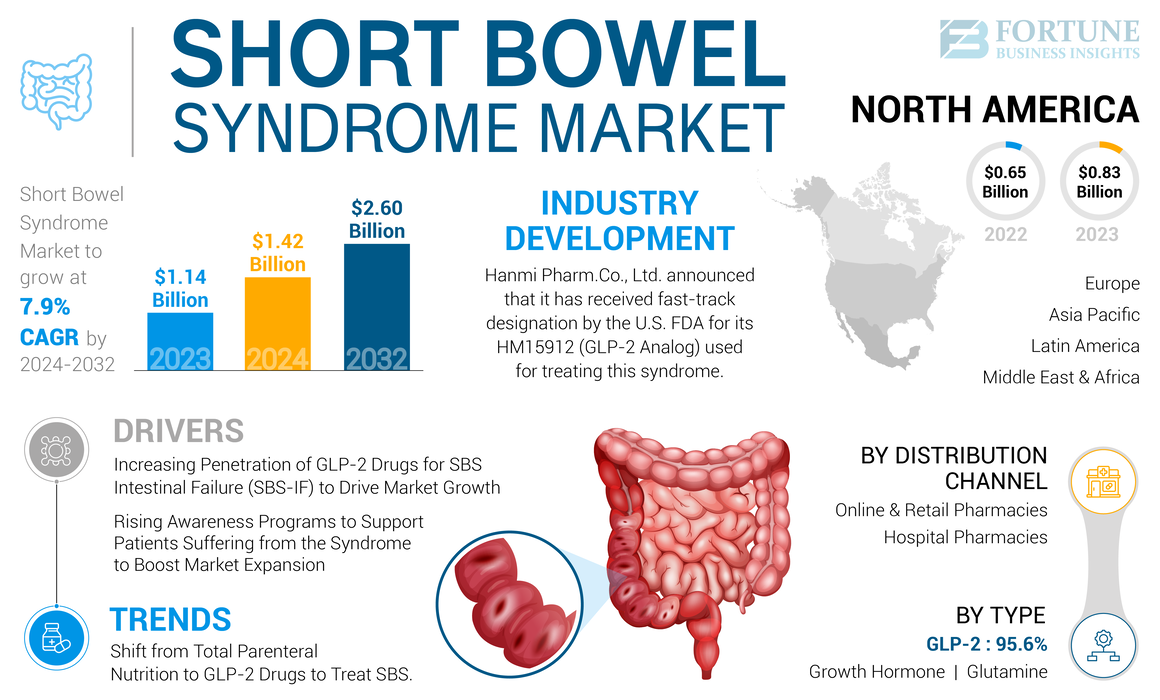

Der Marktgröße für das globale Kurzdarmsyndrom wurde im Jahr 2023 mit 1,14 Milliarden USD bewertet. Der Markt wird voraussichtlich von 1,42 Milliarden USD im Jahr 2024 auf 2,60 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 7,9% aufweist. Nordamerika dominierte den Kurzdarmsyndrom -Markt mit einem Marktanteil von 72,81% im Jahr 2023. Darüber hinaus wird die Marktgröße des US -amerikanischen Kurzdarms -Syndroms erheblich wachsen und bis 2032 einen geschätzten Wert von 1,93 Milliarden USD erreicht, der durch das Vorhandensein eines großen Patientenpools angenommen wurde, der fortschrittliche Arzneimittel angenommen wird und neue Behandlungsoptionen benötigt.

Die Prävalenz des Kurzdarmsyndroms bei der allgemeinen Bevölkerung weltweit. Basierend auf verschiedenen regionalen und nationalen Datenbanken hat die Erkrankung in den USA bzw. EU-5 rund 15.000 und 20.000 Menschen betroffen. Das Syndrom ist mit Darmversagen verbunden, wobei der Patientenpool stark von der parenteralen Unterstützung (PS) abhängt. Die Anzahl der Patienten mit dem Darmversagen des Kurzdarmsyndroms (SBS-IF), insbesondere in Industrieländern, aufgrund von Faktoren wie höheren Diagnoseraten litt. Laut der Crohn's & Colitis Foundation beträgt die Zahl der Personen, die an einem kurzen Darmsyndrom in den USA leiden, ungefähr 10.000 bis 20.000 Menschen.

Patienten, die an SBS-IF leiden, sind stark von parenteraler Unterstützung abhängig, die notwendige Flüssigkeiten und Nährstoffe liefert. Vergleichsweise höhere Behandlungskosten und längere Dauer sind Faktoren, die zu einer verringerten Lebensqualität von Patienten führen. Nach den von Webmd LLC im Jahr 2021 veröffentlichten Daten betragen die Kosten für die parenterale Unterstützung pro Person rund 65.000 USD bis 320.000 USD pro Jahr. Dies wirkt sich zusammen mit der langfristigen Verwendung der parenteralen Unterstützung auf die Lebensqualität des Patienten aus und entwickelt verschiedene Komplikationen wie Leberfunktionsstörungen, Kathetersepsis und andere. Dies führt zu einer hohen Einführung von Arzneimitteln wie GLP-2-Arzneimitteln, die verschiedene Vorteile bieten, wie z.

Derzeit gibt es von Takeda Pharmaceutical Company Limited nur ein zugelassenes GLP-2-Medikament, Gattex (Revestive). Weitere klinische Studien zu GLP-2-Arzneimitteln mit fortgeschritteneren Vorteilen, die von verschiedenen Biotechnologieunternehmen entwickelt wurden, wird jedoch weiter erwartet, um die Einführung dieser Arzneimittel im Prognosezeitraum zu erhöhen. Zu den Vorteilen zählen verbesserte Dosierungsfrequenzen sowie die klinisch nachgewiesene Effizienz von Medikamenten zur Behandlung von Patienten mit Nierenversagen.

- Im September 2022 kündigte die Zealand Pharma A/S die positiven Ergebnisse einer Phase -3 -Studie mit Glepaglutid zur Behandlung des kurzen Darmsyndroms an. Glepaglutid ist das potenzielle lang wirksame GLP-2-Analogon.

Mehrere Studien haben gezeigt, dass Coronavirus das Verdauungssystem beeinflussen kann, was zu verschiedenen gastrointestinalen Komplikationen führt. Das SARS-CoV-2-Virus hängt am Darm an das Angiotensin-konvertierende Enzym 2 (ACE-2) an und beeinflusst das Verdauungssystem.

- Nach den von Uptodate, Inc. im Jahr 2021 veröffentlichten Daten wurde geschätzt, dass ein Drittel der Patienten, die von Covid-19 krank sind, gastrointestinale Komplikationen entwickelten.

Die SARS-CoV-2-Infektion verursachte mehrere Komplikationen wie entzündliche Darmerkrankungen und andere gastrointestinale Infektionen in Verbindung mit mehreren anderen Magen-Darm-Störungen. Darüber hinaus betroffenen CoVID-19 Patienten mit einer schweren Erkrankung mit entzündlicher Darmerkrankung, was zu einer höheren Anzahl von Fällen von Morbus Crohn aufgrund eines beeinträchtigten Immunsystems führte. Dies führte zu einem Anstieg der Anzahl der an SBS littenen Patienten.

Während der Covid-19-Pandemie nahm die Einführung einer parenteralen Ernährungsbehandlung aufgrund erweiterter Krankenhausaufenthalte und verschiedenen mit dieser Behandlung verbundenen Komplikationen zurück. Dies erhöhte die Nachfrage nach GLP-2-basierten Arzneimitteln auf dem Markt. Alle diese Faktoren sind bereit, das Marktwachstum über den Prognosezeitraum zu führen.

Markttrends des Kurzdarmsyndroms

Verschiebung von der gesamten parenteralen Ernährung zu GLP-2-Medikamenten zur Behandlung von SBs

In den letzten Jahren hat der Markt eine bevorzugte Verschiebung von der gesamten parenteralen Ernährung (TPN) zu GLP-2-Medikamenten zur Behandlung der Krankheit erlebt. Dies ist auf die verschiedenen Komplikationen zurückzuführen, die mit der langfristigen Verwendung einer parenteralen Ernährungstherapie verbunden sind. Die mit der gesamten parenteralen Ernährung verbundenen Risikofaktoren umfassen Leber- und Nierenfunktionsstörungen und Katheter -Sepsis. Dies führt zur Einführung innovativer Medikamente zur Behandlung dieses Syndroms, die dazu beitragen, die gesamte parenterale Unterstützung zu verringern.

Die wachsende Einführung von GLP-2-Arzneimitteln ist auf die wirksamen Ergebnisse bei der zunehmenden Darmabsorption zurückzuführen, die unter anderem täglich nach der Dosierungsfrequenz. Zusammen mit der wachsenden Penetrationsrate von GLP-2-Medikamenten für dieses Syndrom mit Darmversagen erhöht dies die Nachfrage nach GLP-2-Medikamenten auf dem Markt weiter.

Dies zusammen mit dem fortlaufendenKlinische StudienAuf GLP-2-basierten Medikamenten von wichtigen Akteuren fördert sie ihre Einführung auf dem Markt weiter. Im Januar 2021 Hanmi Pharm. Das GLP-2-Analogon von Co. Ltd (HM15912) löste die klinische Phase-2-Studie.

Die oben genannten Faktoren, der starke Schwerpunkt der wichtigsten Akteure auf dem Erhalt verschiedener Produktgenehmigungen auf dem Markt und die hohen Kosten für die parenterale Ernährung sind für die bevorzugte Verschiebung von GLP-2-Medikamenten verantwortlich.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumsfaktoren für Kurzdarmsyndrom

Erhöhte Durchdringung von GLP-2-Medikamenten für SBS-Darmversagen (SBS-IF), um das Marktwachstum voranzutreiben

SBS-wenn ist eine seltene Erkrankung bei Patienten mit kurzem Darmsyndrom. Patienten mit dieser Erkrankung benötigen eine höhere Häufigkeit der parenteralen Unterstützung. Diese Behandlung wird normalerweise für durchschnittlich 5 Tage pro Woche verabreicht. Die langfristige Verwendung der parenteralen Unterstützung behindert jedoch die täglichen Aktivitäten des Patienten, wobei die mit dieser Behandlung verbundene Krankenhausaufenthaltsrate und Komplikationen im Zusammenhang mit der Einführung von GLP-2-basierten Arzneimitteln auf dem Markt führen.

In Industrieländern wie den USA, Frankreich, Deutschland, Großbritannien und anderen ist das Eindringen von GLP-2-Medikamenten zur Behandlung von SBS-wenn im Vergleich zu den Entwicklungsländern größer. Mehrere Faktoren, wie ein günstiges Erstattungsszenario, die breite Verfügbarkeit von Arzneimitteln und eine höhere Einführung von GLP-2-Medikamenten bei medizinischen Fachkräften und Patienten, haben die Durchdringung in Industrieländern unterstützt.

- Basierend auf wenigen Forschungsartikeln werden rund 18% bis 20% aller Patienten mit SBS-IF (Erwachsene und Kinder) in den USA derzeit mit GLP-2-Medikamenten behandelt. Die Penetration ist in Europa geringfügig niedriger (EU-5-Länder), wo derzeit etwa 3% bis 8% der Bevölkerung, die an SBS-IF leiden, mit GLP-2-Drogen behandelt werden.

- Im Jahr 2021 startete Takeda Pharmaceutical Company Limited Gattex/Revestive, eine subkutane Injektion für das Kurzdarmsyndrom in Japan und erhielt die Genehmigung vom Ministerium für Gesundheit, Arbeit und Wohlbefinden.

Darüber hinaus wird die Penetration von GLP-2-Arzneimitteln im Prognosezeitraum in den Industrieländern voraussichtlich steigen. Dies ist auf die verschiedenen Vorteile zurückzuführen, die von Pipeline -Kandidaten angeboten werden, wie z. B. eine verbesserte Dosierungshäufigkeit und reduzierte Krankenhausaufenthalte.

Die oben genannten Faktoren, die steigenden Sensibilisierungsprogramme zur Unterstützung von Patienten mit diesem Syndrom und die zunehmenden F & E -Investitionen von wichtigsten Akteuren auf dem Markt treiben das Marktwachstum weiter voran.

Steigende Sensibilisierungsprogramme zur Unterstützung von Patienten, die am Syndrom leiden, um die Markterweiterung zu steigern

Die steigende Inzidenz dieses Syndroms in Ländern wie den USA, Kanada und Großbritannien erhöht die Notwendigkeit, innovative Medikamente zur Behandlung dieser Erkrankung zu entwickeln. Nach den von der Crohn's & Colitis Foundation veröffentlichten Daten haben rund 10.000 bis 20.000 Menschen diesen Zustand in den USA

Die Mehrheit der Bevölkerung aus Ländern mit mittlerem und niedrigem Einkommen ist sich dieser Erkrankung jedoch aufgrund mangelnder Bewusstseins nicht bewusst. Dies verlagerte den Fokus von Organisationen wie der Oley Foundation, der SBS Foundation und anderen, um Sensibilisierungsprogramme zu starten, um Menschen mit diesem Syndrom zu unterstützen und aufzuklären.

- Beispielsweise bietet die SBS Foundation das SBSCare-Programm an, ein CE-zertifiziertes Programm, das darauf abzielt, die Patientenergebnisse durch medizinisches und Ernährungsmanagement zu verbessern.

Darüber hinaus treibt der starke Schwerpunkt der wichtigsten Akteure auf Forschungs- und Entwicklungsinvestitionen zur Entwicklung innovativer Medikamente das Marktwachstum weiter vor.

Rückhaltefaktoren

Hohe Behandlungskosten können das Marktwachstum einschränken

Die parenterale Ernährung ist das am häufigsten verwendete Verfahren zur Behandlung dieses Syndroms, und die Gesamtbehandlungskosten sind teuer. Dieses Verfahren kann in Krankenhäusern und zu Hause durchgeführt werden. Die Behandlungskosten sind jedoch vergleichsweise geringer für Patienten, die eine parenterale Ernährung von Hause erhalten, als bei Patienten, die in Krankenhäusern behandelt werden.

Darüber hinaus begrenzt die enormen jährlichen Kosten für die Medikamente zur Behandlung dieses Erkrankung ihre Einführung auf dem Markt weiter. Zum Beispiel wird das erste zugelassene Medikament, das zur Behandlung dieses Syndroms, Gattex/Revestive, verwendet wird, ebenfalls als teuer angesehen.

- Laut den von NCBI im Jahr 2019 veröffentlichten Daten wurde geschätzt, dass die jährlichen Kosten für Gattex/Revestive -Medikamente, die zur Behandlung dieses Syndroms verwendet wurden, in Europa jährlich rund 250.000 bis 300.000 pro Person betragen. Die durchschnittlichen Kosten für Gattex im asiatisch -pazifischen Raum betragen jährlich rund 200.000 bis 250.000 pro Person.

Darüber hinaus beschränken die mangelnde Erstattungspolitik und die begrenzte Verfügbarkeit zugelassener Arzneimittel in Ländern wie Indien, Afrika und anderen das Marktwachstum weiter.

Marktsegmentierungsanalyse für Kurzdarmsyndrom

Nach Typanalyse

GLP-2-Segment-LED aufgrund der Anwesenheit zugelassener Produkte

Basierend auf dem Typ wurde der Markt in GLP-2, Wachstumshormon und Glutamin eingeteilt.

Das GLP-2-Segment hielt 2023 einen dominanten Anteil. Die Dominanz des GLP-2-Segments ist auf eine breite Palette von Pipeline-Basis von GLP-2 für SBS zurückzuführen. Darüber hinaus steigert das Vorhandensein zugelassener Produkte auf dem Markt das Segmentwachstum weiter.

- Beispielsweise genehmigte die FDA im Mai 2019 Gattex, um Kinder ab 1 Jahr mit SBS zu behandeln. Gattex ist ein analoges GLP-2-Medikament, das von Takeda Pharmaceutical Company Limited hergestellt wurde.

Andererseits wird erwartet, dass das Wachstumshormonsegment während des Prognosezeitraums eine höhere CAGR registriert. Die Wachstumshormonmedikamente sind für die kurzfristige Verwendung bei der Behandlung dieses Syndroms zugelassen. Darüber hinaus wird erwartet, dass das Vorhandensein zugelassener Arzneimittel wie Zorbtive und die angebotenen Versicherungsmedikamenten im Prognosezeitraum das Segmentwachstum fördert.

- Im Juli 2022 umfasste das Pharmacy Benefits -Programm Merck KGAAs Zorbtive, ein Wachstumshormon zur Behandlung dieser Erkrankung.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Verteilungskanalanalyse

Bevorzugte Verschiebung von Patienten in Richtung Online- und Einzelhandelspapiere, um das Segmentwachstum zu steigern

Nach Distribution Channel wird der Markt in Krankenhausapotheken und Online- und Einzelhandelsapotheken eingeteilt.

Das Online- und Einzelhandels-Apothekensegment wird voraussichtlich im Jahr 2024-2032 die höchste CAGR registrieren und im Jahr 2023 die höchsten Einnahmen erzielen. Die Dominanz ist auf die wachsende Anzahl von Online- und Einzelhandelsapotheken in Ländern wie den USA, Großbritannien, Indien und anderen zurückzuführen. Zusammen mit der bevorzugten Verschiebung von Patienten in Richtung Online -Plattformen hat dies den Schwerpunkt der wichtigsten Akteure bei der Zusammenarbeit mit Online -Apotheken erhöht und das Segmentwachstum weiter vorantet.

- Nach den vom Commonwealth Fund im Jahr 2021 veröffentlichten Daten wurde geschätzt, dass in den USA rund 60.000 Einzelhandelsapotheken vorhanden sind. Dies bietet verschiedene Möglichkeiten für Einzelhandelsapotheken, innovative Medikamente für die Behandlung dieses Syndroms anzubieten.

Andererseits wird erwartet, dass das Segment des Krankenhausapothekens während des Bewertungszeitraums einen signifikanten Anteil aufweist, da die steigende Prävalenz von Krankheiten, die SBS verursachen, wie z. Die Hauptakteure konzentrieren sich darauf, Krankenhausapotheken Medikamente zur Verfügung zu stellen, um die zunehmende Nachfrage nach diesen fortgeschrittenen Medikamenten zu befriedigen.

Regionale Erkenntnisse

In der Region wird der Markt in Europa, Nordamerika, den asiatisch -pazifischen Raum, Lateinamerika und den Nahen Osten und Afrika eingeteilt.

North America Short Bowel Syndrome Market Size, 2023 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Nordamerika dominierte den Markt und lag im Jahr 2023 auf 0,83 Milliarden USD. Das Vorhandensein eines großen Patientenpools, der fortschrittliche Arzneimittel einnimmt und neue Behandlungsoptionen benötigt, fördert das Wachstum des Kurzdarms -Syndroms in dieser Region. Darüber hinaus wird der erweiterte Einsatz zugelassener Medikamente zur Behandlung von Erwachsenen- und Kinderpopulationen, das Vorhandensein einer Vielzahl von Pipeline -Produkten, die wachsenden F & E -Aktivitäten zwischen den Hauptakteuren und andere erwartet, dass sie im Prognosezeitraum zum Marktwachstum in dieser Region beitragen.

- Zum Beispiel investierte Ironwood 2023 in Höhe von 58,2 Mio. USD in Forschung und Entwicklung. Der Anstieg hängt mit der Untersuchung von Apraglutid beim Kurzdarmsyndrom zusammen, das die Ergebnisse bei Patienten mit einem kurzen Darmsyndrom mit Darmversagen (SBS-IF) unterstützt und verbessern soll.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum die höchste CAGR registrieren. Die direkte Präsenz wichtiger Marktteilnehmer, enorme FuE-Investitionen in die Entwicklung innovativer Medikamente und der steigende Fokus auf klinische Studien mit GLP-2-basierten Arzneimitteln treiben das Marktwachstum in dieser Region vor. Darüber hinaus führt das steigende Bewusstsein für seltene Krankheiten in Ländern wie Indien, Japan, Australien und anderen zu einer wachsenden Nachfrage und dem Bedarf an verschiedenen Behandlungsoptionen in dieser Region.

- Im Jahr 2021 kündigte die Takeda Pharmaceutical Company Limited die Zulassung für die Vermarktung und Verteilung seines GLP-2-Arzneimittels Gattex aus dem Ministerium für Gesundheit, Arbeit und Wohl, Japan.

Europa hielt die zweite Position auf dem globalen Markt. Die direkte Präsenz und Entstehung neuer Biotechnologieunternehmen in der klinischen Stufe in dieser Region, die sich hauptsächlich auf die Entwicklung innovativer Medikamente und neuer Biologika für die Behandlung seltener Krankheiten konzentrieren, fördert das europäische Marktwachstum. Zusammen mit den verschiedenen Richtlinien, die zur Unterstützung von Patienten mit dieser Erkrankung gelegt wurden, stimuliert das Marktwachstum.

- Beispielsweise wird nach Angaben der ESCEAN Society for Clinical Nutrition and Metabolism (ESPEN) Richtlinien, wenn die Wachstumsfaktorbehandlung für die Behandlung dieser Erkrankung berücksichtigt wird, als die erste Behandlungslinie angesehen wird.

Es wird erwartet, dass Lateinamerika und die Regionen des Nahen Ostens und Afrikas im Jahr 2024-2032 ein signifikantes Wachstum verzeichnen. Das steigende Bewusstsein für seltene Krankheiten sowie der wachsende Bedarf und die Nachfrage nach fortschrittlichen Produkten in diesen Regionen sind bereit, im Prognosezeitraum zu einem Wachstum zu führen. Darüber hinaus konzentrieren sich die wichtigsten Akteure auf die Erweiterung ihres Verteilungsnetzes in diesen Regionen, um die wachsende Nachfrage zu befriedigen und das Marktwachstum weiter zu befeuern.

- Im Juli 2020 investierte Nestlé Health Science 50,0 Mio. USD in die Gründung eines Fertigungszentrums in den USA, das Säuglingsformeln und medizinische Ernährungsprodukte wie Peptamen herstellt. Diese Investition konzentriert sich auch auf die Verteilung der Produkte in Kanada, Brasilien, Mexiko, Australien und Taiwan.

Hauptakteure der Branche

Führende Spieler konzentrieren sich auf robustes Produkt- und Pipeline -Portfolio, um ihre Position zu verbessern

In Bezug auf die wettbewerbsfähige Landschaft wird der globale Markt von Takeda Pharmaceutical Company Limited dominiert, was den höchsten Marktanteil des Kurzdarms -Syndroms im Jahr 2023 ausmacht. Der starke Fokus des Unternehmens auf F & E -Investitionen für die Entwicklung und Bereitstellung neuer Medikamente, die auf dem Markt für den Anteil der Fusionen und Akquisitionen mit anderen Spielern neue Medikamente erbracht haben, um ihre Präsenz zu erweitern.

- Im Mai 2024 präsentierte Takeda Pharmaceutical Company in Zusammenarbeit mit Inspire neue Forschungsergebnisse bei der DDW (DDW) 2024 (Digestive Disease Week) und enthüllte die Mixed-Methode-Studie zur Patientenerfahrung des Kurzdarmsyndroms (SBS). Diese Studie konzentrierte sich auf physische, soziale und emotionale Belastungen, mit denen SBS -Patienten und ihre Betreuer konfrontiert waren.

Darüber hinaus konzentrieren sich neue Unternehmen in klinischer Stufe wie Vectivbio AG, 9 Meter Biopharma, Inc., Zealand Pharma A/S und andere hauptsächlich auf die Entwicklung fortschrittlicher und personalisierter Arzneimittel zur Behandlung seltener Krankheiten wie kurzes Bowel-Syndrom und Transplantatversus-Host-Krankheit. Darüber hinaus dürfte das Vorhandensein von Pipeline -Produkten mit steigender klinischer Studien den wachsenden Anteil der Marktteilnehmer weltweit unterstützen.

- Im März 2022 kündigte die Vectivbio AG eine Lizenzvereinbarung mit der Asahi Kasei Pharma Corporation an, um Apraglutid in Japan zu kommerzialisieren und zu entwickeln, das zur Behandlung von SBS verwendet wird.

Liste der Top -Unternehmen mit kurzem Darm Syndrom:

- Takeda Pharmaceutical Company Limited(Japan)

- Oxthera (Schweden)

- Zealand Pharma (Dänemark)

- Ironwood (USA)

- Hanmi Pharm Co., Ltd. (Südkorea)

- Jaguar Health (USA)

- Merck Kgaa(Deutschland)

- Enterabio Ltd. (Israel)

- Nestlé (Schweiz)

Schlüsselentwicklungen der Branche:

- September 2023-Enterabio Ltd. schloss unter der Zusammenarbeit mit OPKO Biologics, Inc. eine Forschungszusammenarbeitsvereinbarung.

- März 2023 -Die Takeda Pharmaceutical Company Limited nahm am 18. Europäischen Kongress der Europäischen Crohns and Colitis Organization (ECCO) teil. Das Unternehmen teilte praktische Tipps für die Erhöhung der Behandlungseinhaltung, diskutierte neue Einstellungen zu Behandlungszielen und präsentierte reale klinische Erfahrung für die Krankheit.

- Juni 2022 -9 Meter Biopharma, Inc. kündigte die positiven Ergebnisse der klinischen Phase -2 -Studie mit Vurolenatid bei der Behandlung dieses Syndroms an.

- August 2021- Zealand Pharma A/S kündigte die Dosisverabreichung von Glepaglutid an den ersten Patienten in der klinischen Phase -3B -Studie zur Behandlung des kurzen Darmsyndroms an.

- April 2021 -Hanmi Pharm.co., Ltd. kündigte an, dass die US-amerikanische FDA für die zur Behandlung dieses Syndroms verwendete HM15912 (GLP-2-Analogie) eine schnelle Auszeichnung erhalten hat.

Berichterstattung

Der globale Marktforschungsbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf wichtige Aspekte wie führende Unternehmen, Typen und Vertriebskanäle. Außerdem bietet es Einblicke in die Markttrends und zeigt wichtige Entwicklungen der Branche. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

[Ualftyz0]

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Wachstumsrate |

CAGR von 7,9% von 2024 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Nach Typ

|

|

Nach Verteilungskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt voraussichtlich bis 2032 in Höhe von 2,60 Milliarden USD erreichen.

Im Jahr 2023 lag der Markt bei 1,14 Milliarden USD.

Der Markt wird voraussichtlich im Prognosezeitraum ein stetiges Wachstum von 7,9% aufweisen.

Nach dem Typ leitete das GLP-2-Segment im Jahr 2023.

Die zunehmende Durchdringung von GLP-2-Arzneimitteln bei Patienten, die an SBS-IF global leiden, in Verbindung mit Sensibilisierungsprogrammen verschiedener Organisationen, wird das Marktwachstum vorantreiben.

Takeda Pharmaceutical Company, Merck KGAA und Emmaus Medical, Inc. sind die Top -Akteure auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil auf dem Markt haben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 127

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf