Marktgröße, Anteil und Branchenanalyse zur Behandlung von Magenkrebs, nach Medikamententyp (Inhibitoren des programmierten Zelltodproteins 1 (PD-1), Antagonisten des humanen epidermalen Wachstumsfaktorrezeptors (HER2) und andere), nach Krankheitsindikation (Magenadenokarzinom, gastrointestinaler Stromatumor (GIST)), nach Verabreichungsweg (oral und parenteral), nach Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, andere) und regionaler Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

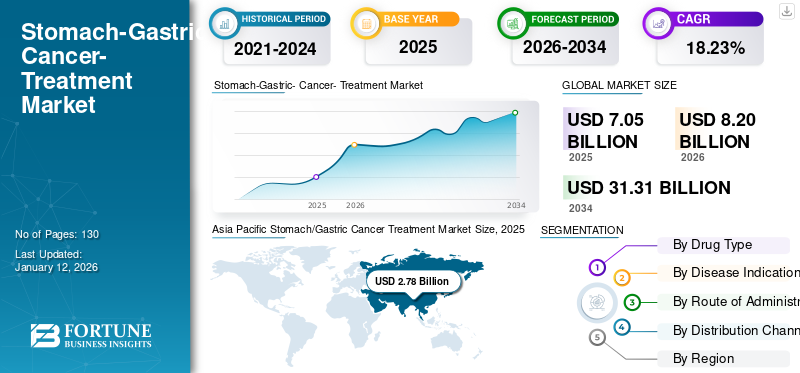

Der weltweite Markt für die Behandlung von Magenkrebs wurde im Jahr 2025 auf 7,05 Milliarden US-Dollar geschätzt.Der Markt soll von 8,2 Milliarden US-Dollar im Jahr 2026 auf wachsen31,31 Milliarden US-Dollar bis 2034, was einem CAGR von 18,23 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 39,38 % im Jahr 2025.

Magenkrebs ist die fünfthäufigste Krebsart weltweit. Nach Angaben von Cancer Research U.K. werden jedes Jahr 6.697 Fälle von Magenkarzinom diagnostiziert. Magenkrebs wird in drei Typen eingeteilt. Das Magenadenokarzinom ist die häufigste Art von Magenkrebs und macht 90–95 % aller Magenkrebsfälle aus. Gastrointestinale Stromatumoren (GIST) und neuroendokrine Tumoren des Magens (gNET) sind in der Natur selten. Steigende Krebsfälle und begrenzte Medikamente als Erstbehandlung sind die Hauptfaktoren, die viele Pharmariesen dazu ermutigt haben, Forschung zur Entwicklung neuartiger Medikamente zu betreiben.

Dies hat auch den Weg für viele bedeutende strategische Kooperationen zwischen Pharmaunternehmen geebnet. Beispielsweise schloss AstraZeneca im März 2019 eine Entwicklungs- und Vermarktungsvereinbarung mit Daiichi Sankyo, Inc. für Trastuzumab Deruxtecan, ein Antikörper-Wirkstoff-Konjugat, das zur Behandlung von Magenkarzinomen untersucht wird. Infolgedessen erfährt der Markt für die Behandlung von Magenkrebs eine starke Dynamik. Darüber hinaus wird erwartet, dass aktive staatliche Unterstützung den Markt beflügeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Inhibitoren des programmierten Zelltodproteins 1 (PD-1) gelten als der aufstrebende Star auf dem Markt. Aufgrund der positiven und wirksamen Ergebnisse des PD-1-blockierenden Antikörpers werden sie aktiv zur Behandlung von Magenkarzinomen eingesetzt. Darüber hinaus boomt der Markt für die Behandlung von Magenkrebs durch die Einführung von Trastuzumab-Biosimilars und die rasche Einführung von Biosimilars in der Onkologie.

Marktüberblick und wichtige Kennzahlen für die Behandlung von Magenkrebs

Marktgröße und Prognose:

- Marktgröße 2025: 7,05 Milliarden US-Dollar

- Marktgröße 2026: 8,2 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 31,31 Milliarden US-Dollar

- CAGR: 18,23 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt für die Behandlung von Magenkrebs mit einem Anteil von 39,38 % im Jahr 2025, was auf die hohe Inzidenz von Magenkrebs in Ländern wie Japan, China und Indien sowie auf die schnelle Einführung von PD-1-Hemmern und gezielten Therapien zurückzuführen ist.

- Nach Medikamententyp wird erwartet, dass PD-1-Inhibitoren im Prognosezeitraum ein bemerkenswertes Wachstum verzeichnen werden, unterstützt durch verstärkte Forschung, behördliche Zulassungen (z. B. Keytruda) und positive Behandlungsergebnisse bei Magenkarzinompatienten.

Wichtige Länder-Highlights:

- Japan: Die hohe Inzidenz von Magenkrebs (115.546 Fälle im Jahr 2018), die starke Einführung von PD-1-Hemmern und günstige Erstattungsrichtlinien treiben die Marktnachfrage an.

- Vereinigte Staaten: Steigende Prävalenz von Magenkrebs (schätzungsweise 27.510 neue Fälle im Jahr 2019), strategische Kooperationen und FDA-Zulassungen für PD-1-Hemmer wie Keytruda treiben das Wachstum voran.

- China: Größte Magenkrebsbelastung weltweit (456.124 Fälle im Jahr 2018), mit zunehmenden Investitionen in neuartige Therapien, staatlichen Gesundheitsinitiativen und einer schnellen Einführung zielgerichteter Medikamente.

- Europa: Wachstum unterstützt durch Produkteinführungen, strategische Kooperationen (z. B. Boehringer Ingelheim & PureTech Health) und günstige Gesundheitskostenerstattung für gezielte Magenkrebstherapien.

MARKTREIBER

„Steigende Prävalenz von Magenkrebs treibt den Markt an“

Magenkrebs entwickelt sich weltweit zu einer der häufigsten Todesursachen. Nach Angaben der WHO werden die Fälle von Magenkrebs schätzungsweise von 1,03 Millionen im Jahr 2018 auf 1,24 Millionen im Jahr 2025 ansteigen. Es wird erwartet, dass diese zunehmende Prävalenz von Magenkarzinomen die Nachfrage nach Magenkrebsbehandlungen im Prognosezeitraum ankurbeln und zu einem der führenden Markttrends für die Behandlung von Magenkrebs werden wird.

Darüber hinaus führt die rasche Einführung fortschrittlicher Diagnosetools zur Früherkennung von Magenkrebs zu einer Vergrößerung der Patientenpopulation. Es wird erwartet, dass dies das Wachstum des Marktes für Magenkrebsmedikamente im Prognosezeitraum begünstigen wird

„Präsenz potenzieller Pipeline-Kandidaten zur Ankurbelung des Marktes“

Viele Pharmaunternehmen investieren aktiv in die Forschung und Entwicklung neuartiger Medikamente zur Behandlung von Magenkrebs. Viele potenzielle Kandidaten befinden sich in der Endphase ihrer Entwicklung und dürften dem Markt nach ihrer Markteinführung enorme Impulse verleihen. Beispielsweise gaben Pfizer und EMD Serono, Inc. im November 2019 positive Ergebnisse ihrer klinischen Phase-III-Studie zu Avelumab zur Behandlung von fortgeschrittenem Magenkrebs bekannt. Darüber hinaus sind verschiedene Biosimilars von Trastuzumab entweder auf dem Markt oder in der Entwicklung. Dies, gepaart mit einer zunehmenden Präferenz für Biosimilars zur Krebsbehandlung, dürfte den Markt ankurbeln.

Im Gegenteil sind die hohen Kosten der Medikamente und die Nebenwirkungen der Magenkrebsbehandlung die Hauptfaktoren, die den Markt für Magenkrebstherapeutika voraussichtlich behindern werden.

SEGMENTIERUNG

Durch Analyse des Arzneimitteltyps

„PD-1-Inhibitoren-Segment verzeichnet bemerkenswertes Wachstum“

Auf der Grundlage des Arzneimitteltyps kann der Markt in Inhibitoren des programmierten Zelltodproteins 1 (PD-1), Antagonisten des humanen epidermalen Wachstumsfaktorrezeptors (HER2), Antagonisten des vaskulären endothelialen Wachstumsfaktorrezeptors (VEGFR) und andere unterteilt werden. Es wird geschätzt, dass das Segment der PD-1-Inhibitoren den größten Marktanteil ausmachtmit einem Anteil von 62,56 % im Jahr 2026.aufgrund der verstärkten Forschung zu PD-1-Inhibitoren und neuen Produktzulassungen. Im September 2017 erhielt Keytruda die FDA-Zulassung für die Behandlung von Magenkrebs. Es wird erwartet, dass dies das Wachstum des PD-1-Inhibitor-Segments beschleunigen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Vorhandensein potenzieller Pipeline-Kandidaten und das grüne Signal der Regierung für Biosimilars von Trastuzumab werden voraussichtlich das Wachstum des HER2-Antagonisten-Segments im Zeitraum 2024–2032 vorantreiben. Das Segment der VEGFR-Antagonisten wird voraussichtlich aufgrund der steigenden Prävalenz von Magenkrebs, der Einführung neuer Produkte und der günstigen Kostenerstattung im Gesundheitsbereich wachsen. Der prominente Einsatz von Lonsurf, Fluorouracil, Capecitabin und anderen Chemomedikamenten als Erstbehandlungslinie für Magenkarzinome sind die Hauptgründe für das Wachstum des Segments „Andere“. Die Chemotherapie zur Behandlung von Magenkrebs ist in Entwicklungsländern eine weithin bevorzugte Option, die sich positiv auf das Segment „Andere“ auswirkt.

Durch Krankheitsindikationsanalyse

„Magenadenokarzinom-Segment wird den Markt dominieren“

Basierend auf der Krankheitsindikation kann der Markt für die Behandlung von Magenkrebs in Magenadenokarzinome, gastrointestinale Stromatumoren (GIST) und neuroendokrine Tumoren des Magens (gNET) unterteilt werden. Das Segment des Magenadenokarzinoms dürfte den Markt dominierenmit einem Anteil von 74,26 % im Jahr 2026.während des gesamten Prognosezeitraums aufgrund der steigenden Prävalenz von Magenadenokarzinomen und der raschen Einführung gezielter Therapien und Immun-Checkpoint-Inhibitoren zur Behandlung von Magenadenokarzinomen. Es wird erwartet, dass potenzielle Pipeline-Kandidaten und der wachsende Trend zu Forschungskooperationen die Ausweitung der Segmente gastrointestinaler Stromatumoren und neuroendokriner Magentumoren begünstigen werden.

Nach dem Weg der Verwaltungsanalyse

„Parenterales Segment zur Registrierung der maximalen CAGR“

Auf der Grundlage des Verabreichungswegs kann der Markt in orale und parenterale Verabreichung unterteilt werdenwird voraussichtlich im Jahr 2026 einen dominanten Marktanteil von 85,36 % halten.. Günstige Kostenerstattungen und die Verfügbarkeit von mehr intravenös zu verabreichenden Medikamenten zur Behandlung von Magenkrebs dürften das parenterale Segment ankurbeln. Andererseits dürften die Bequemlichkeit oraler Medikamente und steigende Verkäufe von Lonsurf und Afinitor die Nachfrage nach oralen Medikamenten ankurbeln.

Durch Vertriebskanalanalyse

„Starke staatliche Unterstützung zur Förderung des Krankenhausapothekensegments“

Hinsichtlich des Vertriebskanals ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Die starke staatliche Unterstützung der Krebsbehandlung durch die Einrichtung staatlich geförderter Krankenhäuser und Apotheken sowie eine günstige Erstattung sind die Hauptfaktoren für die Ausweitung des Segments Krankenhausapothekenwird voraussichtlich mit einem Anteil von 57,80 % den Markt anführen.. Es wird erwartet, dass das Segment der Einzelhandelsapotheken aufgrund der zunehmenden Zahl von Krebsbehandlungszentren, der steigenden Prävalenz von Magenkrebs und der zunehmenden Patientenzahl wachsen wird. Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich ein bemerkenswertes Wachstum verzeichnen, da sich Online-Shops schnell für den Kauf von Medikamenten einsetzen und sich Pharmaunternehmen zunehmend auf die Stärkung ihrer Vertriebsnetze konzentrieren.

REGIONALE ANALYSE

Asia Pacific Stomach/Gastric Cancer Treatment Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum machte mit einem Umsatz von 2,78 Milliarden US-Dollar im Jahr 2025 den größten Teil des Marktanteils bei der Behandlung von Magenkrebs aus. Es wird geschätzt, dass die Region im gesamten Prognosezeitraum den Markt dominieren wird. Hauptfaktoren, die auf den dominanten Anteil des asiatisch-pazifischen Raums zurückgeführt werden, sind die steigenden Fälle von Magenkrebs, insbesondere in Japan, China und Indien, sowie die rasche Einführung von PD-1-Hemmern. Nach Angaben der WHO lag die Zahl der Magenkrebsfälle in Japan und China im Jahr 2018 bei 115.546 bzw. 456.124. Diese steigende Inzidenz und die Einführung neuer Produkte dürften den Markt für die Behandlung von Magenkrebs in Asien vergrößern. Der japanische Markt soll bis 2026 ein Volumen von 0,58 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,67 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,39 Milliarden US-Dollar erreichen.

Strategische Kooperationen zwischen großen Pharmaunternehmen, erhöhte Forschungs- und Entwicklungsausgaben und die schnelle Einführung gezielter Therapien und Immuntherapien dürften die Nachfrage nach Medikamenten gegen Magenkarzinome in Nordamerika steigern. Nach Angaben der American Society of Clinical Oncology wird im Jahr 2019 in den USA schätzungsweise bei 27.510 Menschen Magenkrebs diagnostiziert. Dies dürfte den Markt für Magenkrebsmedikamente in Nordamerika ankurbeln. Der US-Markt soll bis 2026 ein Volumen von 1,4 Milliarden US-Dollar erreichen.

In Europa dürfte der Markt aufgrund der Einführung neuer Produkte, günstiger Krankenerstattungen und aktiver staatlicher Unterstützung florieren. Im April 2019 arbeitete Boehringer Ingelheim, ein in Deutschland ansässiges Unternehmen, mit PureTech Health zusammen, um das Unternehmen bei der Anwendung der Lymph-Targeting-Plattform von PureTech auf den Immunonkologiekandidaten des Unternehmens für Magenkrebs zu unterstützen. Dadurch kann das Medikament direkt in die Darmlymphgefäße verabreicht werden. Die erwartete Einführung solcher Medikamente, die direkt vor Ort verabreicht werden können, dürfte den Markt in Europa ankurbeln. In Lateinamerika sowie im Nahen Osten und in Afrika wird die Nachfrage nach der Behandlung von Magenkarzinomen aufgrund der verbesserten Gesundheitsinfrastruktur, unerfüllter Patientenbedürfnisse und der Einführung neuer Produkte voraussichtlich steigen. Der britische Markt soll bis 2026 ein Volumen von 0,44 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,5 Milliarden US-Dollar erreichen soll.

SCHLÜSSELSPIELER DER BRANCHE

„Merck & Co., Inc. und F. Hoffmann-La Roche Ltd. wird Marktführer“

In Bezug auf den Umsatz auf dem Markt für Magenkrebsbehandlungen nahmen Merck & Co., Inc. und F. Hoffmann-La Roche Ltd. die Spitzenposition ein. Die Zulassung von Keytruda zur Behandlung von Magenkrebs im Jahr 2017 in den USA und Japan steigerte die Nachfrage nach dem Medikament und verschaffte Merck 2018 den maximalen Marktanteil. Andererseits belegte Roche aufgrund der steigenden Nachfrage nach Roches Blockbuster-Medikament Herceptin gegen Magenkrebs und der prominenten Verwendung von Xeloda zur Chemotherapie den zweiten Platz im Markt.

Liste der wichtigsten abgedeckten Unternehmen:

- Ipsen Pharma

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- Eli Lilly und Company

- F. Hoffmann-La Roche Ltd

- Novartis AG

- Bayer AG

- Celltrion Inc.

- TAIHO PHARMACEUTICAL CO., LTD.

- Jiangsu Hengrui Medicine Co., Ltd.

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024: Merck gab bekannt, dass die Phase-3-Studie KEYNOTE-859 ihren primären Endpunkt, das Gesamtüberleben bei Patienten mit HER2-negativem Adenokarzinom des Magens oder des gastroösophagealen Übergangs (GEJ), erreicht hat.

- November 2024:Die FDA hat KEYTRUDA® (Pembrolizumab) in Kombination mit Chemotherapie als Erstlinienbehandlung für Erwachsene mit lokal fortgeschrittenem inoperablem oder metastasiertem HER2-negativem Magen- oder GEJ-Adenokarzinom zugelassen.

- Mai 2024:Bristol-Myers Squibb kündigte eine 10-Jahres-Strategie namens ASPIRE an, um den Zugang zu seinen innovativen Behandlungen, einschließlich Opdivo, in Ländern mit niedrigem und mittlerem Einkommen zu erweitern.

- Juli 2024:Taiho Pharmaceutical übte eine Option auf eine exklusive Lizenz für Quemliclustat in Japan und bestimmten Gebieten in Asien aus. Während dieser Wirkstoff bei verschiedenen Krebsarten untersucht wird, wurden spezifische Anwendungen bei Magenkrebs nicht detailliert beschrieben.

BERICHTSBEREICH

Magenkrebs gehört zu den am häufigsten auftretenden Krebserkrankungen weltweit, insbesondere in Asien. Aufgrund der steigenden Prävalenz und des wachsenden Patientenstamms investieren viele Pharmaunternehmen erheblich in die Entwicklung neuartiger Therapien. Das Vorhandensein vielversprechender Pipeline-Kandidaten und die schnelle Einführung gezielter und Immuntherapien beflügeln den Markt.

Der Marktbericht zur Behandlung von Magenkrebs bietet eine eingehende Analyse des Marktes. Darüber hinaus enthält es Einzelheiten zur Prävalenz von Magenkrebs in wichtigen Ländern, zu Regulierungs- und Erstattungsszenarien für wichtige Länder, zur Einführung neuer Produkte und zu wichtigen Branchenentwicklungen wie Fusionen, Übernahmen und Partnerschaften. Informationen über Treiber, Chancen, Bedrohungen und Beschränkungen des Marktes können den Stakeholdern darüber hinaus dabei helfen, wertvolle Einblicke in den Markt zu gewinnen. Der Bericht bietet eine detaillierte Wettbewerbslandschaft, indem er Informationen zu den wichtigsten Akteuren zusammen mit ihren Strategien auf dem Markt präsentiert.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Mio. USD) |

|

Segmentierung |

Nach Medikamententyp

|

|

Nach Krankheitsindikation

|

|

|

Auf dem Verwaltungsweg

|

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Der Wert des globalen Marktes für Magenkrebs/Magenkrebsbehandlung betrug im Jahr 2025 7,05 Milliarden US-Dollar.

Laut Fortune Business Insights wird der Markt für die Behandlung von Magenkrebs/Magenkrebs bis 2034 voraussichtlich 31,31 Milliarden US-Dollar erreichen.

Der Wert des Marktes für Magenkrebs/Magenkrebsbehandlung im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 2,78 Milliarden US-Dollar.

Der Markt für die Behandlung von Magenkrebs/Magenkrebs wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 18,23 % wachsen.

Das Segment der Inhibitoren des programmierten Zelltodproteins 1 (PD-1) ist im Prognosezeitraum das führende Segment in diesem Markt.

Die steigende Prävalenz von Magenkrebs ist der Schlüsselfaktor für den Markt für Magenkrebs/Magenkrebsbehandlungen.

Merck & Co., Inc. und F. Hoffmann-La Roche Ltd sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum wird voraussichtlich den höchsten Marktanteil halten.

Die Einführung von Inhibitoren des programmierten Zelltodproteins 1 (PD-1) und die Forschung zur Entwicklung von Biosimilars von Trastuzumab sind die wichtigsten Trends auf dem Markt für die Behandlung von Magenkrebs/Magenkrebs.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf