Marktgröße, Anteil und Branchenanalyse für Angriffsflächenmanagement, nach Bereitstellung (vor Ort und in der Cloud), nach Unternehmenstyp (kleine und mittlere Unternehmen (KMU) und große Unternehmen), nach Branche (IT und Telekommunikation, BFSI, Einzelhandel und E-Commerce, Gesundheitswesen, Fertigung, Regierung, Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

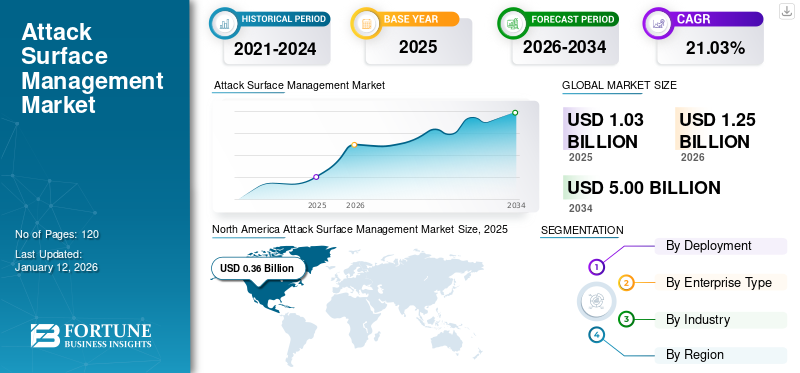

Die Größe des globalen Marktes für Angriffsflächenmanagement wurde auf USD geschätzt1.03Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen1,25Milliarden im Jahr 2026 auf USD5 b1 Million bis 2034, was einem CAGR von entspricht21,03 %im Prognosezeitraum. Nordamerika dominierte den globalen Markt für Angriffsflächenmanagement mit einem Anteil von34,97 %im Jahr 2025.

Das Angriffsflächenmanagement umfasst die kontinuierliche Identifizierung, Überwachung und Kontrolle sowohl interner als auch externer mit dem Internet verbundener Assets, um potenzielle Angriffspunkte und Schwachstellen zu erkennen. Die Angriffsfläche eines Unternehmens wächst aufgrund von Faktoren wie der Cloud-Nutzung und der steigenden Anzahl angeschlossener Geräte ständig. Dies macht es für Unternehmen schwierig, mit all ihren Schwachstellen Schritt zu halten und sie zu beheben.

Aufgrund des zunehmenden Bewusstseins für die Notwendigkeit, Schwachstellen in ihren digitalen Gesundheitssystemen zu erkennen und zu beheben, verzeichnen Organisationen ein erhebliches Wachstum des Marktes. Mit der Verschiebung hindigitale Transformation, Cloud-Nutzung und Remote-Arbeit sehen sich Unternehmen komplexeren Angriffsflächen gegenüber, die anfällig für verschiedene Cyber-Bedrohungen sind.

- Da die Welt immer vernetzter und abhängiger von digitaler Technologie wird, nimmt die Cyberkriminalität zu. Eine Studie ergab, dass es im Jahr 2023 zu einem deutlichen Anstieg von Cyberangriffen kam und über 343 Millionen Menschen betroffen waren. Zwischen 2021 und 2023 nahmen die Datenverstöße um 72 % zu und übertrafen damit den bisherigen Rekord.

Die COVID-19-Pandemie hat den Einsatz von Lösungen für das Angriffsflächenmanagement verstärkt. Die Pandemie und die zunehmende Fernarbeit haben auch die Menge an externen Vermögenswerten und Zielen erhöht, die Sicherheitsteams schützen müssen. Im Jahr 2019 waren 38 % der erfolgreichen Angriffe auf Schatten-IT, Fehlkonfigurationen und versteckte Internetrisiken zurückzuführen, die durch eine bessere Sicht auf die Angriffsfläche hätten vermieden werden können.

Darüber hinaus glauben laut einem Bericht von Trend Micro 43 % der IT- und Unternehmensleiter, dass die Angriffsfläche unkontrolliert wächst, wobei 73 % ihre Sorge über die Größe ihrer digitalen Angriffsfläche zum Ausdruck bringen. Diese Zunahme von Oberflächenangriffen hat das Wachstum des Marktes für Angriffsflächenmanagement angekurbelt.

AUSWIRKUNGEN GENERATIVER KI

Steigende Investitionen von Unternehmen in Cyber-Verteidigungstools steigern die Nachfrage nach generativen KI-Lösungen

Die zunehmende Akzeptanz vongenerative KIbietet bedeutende Wachstumsaussichten für Unternehmen weltweit. Unternehmen investieren mehr in Automatisierungstools und die Reaktion auf Cyberangriffe, insbesondere in KI und generative KI. Die Angriffsfläche wächst schnell, was zu Bedenken hinsichtlich der Schatten-KI und der potenziellen Risiken führt, die mit der Weitergabe sensibler Daten an unsichere Systeme verbunden sind.

- März 2024:Tenable stellte neue Verbesserungen an ExposureAI vor, den generativen KI-Funktionen und -Diensten in seiner Tenable One Exposure Management Platform. Die neuesten Updates ermöglichen es Benutzern, wichtige Angriffspfade effizient zu skizzieren, mit einem KI-Assistenten zu interagieren und präzise Anleitungen zur Risikoreduzierung auf der Grundlage von Informationen zu erhalten.

Markttrends für Angriffsflächenmanagement

Konvergenz des Angriffsflächenmanagements mit anderen Sicherheitsfunktionen zur Förderung des Marktwachstums

Attack Surface Management (ASM) tendiert dazu, mit anderen Sicherheitsfunktionen wie Extended Detection and Response (XDR) zu verschmelzen, um einen vollständigen Überblick über die Sicherheit eines Unternehmens zu erhalten. In Zukunft könnten diese Funktionen stärker integriert werden und eine einheitliche Plattform für den Umgang mit Angriffsflächen und die Bewältigung von Sicherheitsbedrohungen bieten.

Durch das Zusammenführen von Funktionen können Sicherheitsabläufe effizienter gestaltet werden, indem die Anzahl der benötigten Tools reduziert wird. Diese Integration bietet eine breitere Perspektive auf die Sicherheit und hilft dabei, Bedrohungen und Schwachstellen effektiver zu identifizieren.

- Im September 2023,CrowdStrike Holdings, Inc., ein Unternehmen, das sich auf den Schutz von Endpunkten, Cloud-Workloads, Identitäten und Daten durch cloudbasierte Dienste konzentriert, gab bekannt, dass es Reposify Ltd. kaufen wird. Reposify bietet eine Plattform für die Verwaltung externer Angriffsflächen. Es durchsucht das Internet nach exponierten Vermögenswerten einer Organisation, um potenzielle Risiken aus anfälligen und unbekannten Vermögenswerten zu identifizieren und zu beseitigen, bevor Angreifer sie ausnutzen können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Angriffsflächenmanagement

Erweiterung des digitalen Fußabdrucks von Unternehmen zur Ankurbelung des Marktwachstums

Wenn Unternehmen neue Möglichkeiten nutzen und Innovationen vorantreiben, wächst ihre digitale Präsenz und damit das Risiko von Cyberangriffen. Dazu gehören Websites, Apps, Cloud-Dienste, soziale Medien und IoT-Geräte. Angesichts dieses schnellen Wachstums wird es für Unternehmen immer schwieriger, alle Vermögenswerte zu überwachen und Schwachstellen zu erkennen.

Basierend auf Branchenstudien haben beispielsweise fast 70 % der Unternehmen zugegeben, dass sie mindestens einem Cyber-Angriff ausgesetzt waren, der von einem unbekannten, nicht verwalteten oder schlecht verwalteten Internet-Asset ausging. Darüber hinaus waren Organisationen mit einer höheren Anzahl an IT-Ressourcen und damit größeren Angriffsflächen fast doppelt so anfällig für mehrere Cyberangriffe.

EINHALTENDE FAKTOREN

Integration und Komplexität der Umgebung dürften das Marktwachstum behindern

Eine der Hauptschwierigkeiten auf dem Markt ist die Anforderung an ASM, problemlos mit aktuellen Cybersicherheitstools wie SIEM-Plattformen, Endpunktschutzsystemen und Schwachstellenscannern zu arbeiten. Allerdings kann die Zusammenführung verschiedener Systeme schwierig sein und viel Zeit in Anspruch nehmen, insbesondere wenn sie über unterschiedliche Protokolle, Datenformate oder APIs verfügen.

Die Integration von Angriffsflächenmanagementlösungen in die bestehende Infrastruktur kann zu Kompatibilitätsproblemen, Datensilos und Interoperabilitätsproblemen für Unternehmen führen. Die Verwaltung der Angriffsfläche in verschiedenen IT-Umgebungen, einschließlich Cloud-Infrastruktur, Altsystemen, Anwendungen von Drittanbietern und IoT-Geräten, kann schwierig sein und das globale Marktwachstum beeinträchtigen.

Marktsegmentierungsanalyse für Angriffsflächenmanagement

Durch Bereitstellungsanalyse

Steigende Akzeptanz cloudbasierter Lösungen aufgrund ihrer Benutzerfreundlichkeit zur Förderung der Marktexpansion

Nach der Bereitstellung wurde der Markt in On-Premise und Cloud unterteilt. Der Cloud-Einsatz dominierte den Markt für Angriffsflächenmanagement mit einem Anteil von 58,09 % im Jahr 2026 und wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen. Cloudbasiertes Angriffsflächenmanagement hilft Unternehmen dabei, ihre Angriffsfläche effizient zu verwalten Cloud-ComputingVorteile. Es bietet Kosteneinsparungen mit Abonnementplänen, Skalierbarkeit für sich entwickelnde IT-Setups, Zugriff von jedem mit dem Internet verbundenen Standort und eine schnelle Bereitstellung ohne komplexe Hardwarekonfigurationen.

- Im Juni 2023,Palo Alto Networks stellte Cortex Xpanse Expander vor, ein cloudbasiertes Tool zur Verwaltung von Angriffsflächen. Es unterstützt Unternehmen bei der Identifizierung und Lösung bekannter und unbekannter Risiken im Zusammenhang mit ihren Internetverbindungen. Expander führt regelmäßig automatisierte Scans durch, um das gesamte Internet zu kartieren und alle verbundenen Assets, Fehlkonfigurationen und offengelegten Dienste aufzudecken.

Das On-Premises-Segment hielt im Jahr 2024 einen ordentlichen Marktanteil. Dieses Bereitstellungsmodell bietet Kunden Flexibilität, da Transaktionen nur einmal durchgeführt werden. Die Kosten sind im Vergleich zu Cloud-Ausgaben relativ niedriger. In einigen Sektoren wie dem Gesundheitswesen, dem Bankwesen oder der Regierung gelten strenge Regeln und Bedenken hinsichtlich der Vertraulichkeit und Sicherheit von Daten. Unternehmen können die vollständige Kontrolle über ihre Daten haben und das Risiko von Datenschutzverletzungen oder unbefugtem Zugriff reduzieren, indem sie das Angriffsflächenmanagement vor Ort nutzen.

Nach Unternehmenstypanalyse

Große Unternehmen gewinnen aufgrund komplexerer und anfälligerer IT-Umgebungen an Dynamik

Basierend auf der Unternehmensart wird der Markt in kleine und mittlere Unternehmen (KMU) und große Unternehmen unterteilt. Die großen Unternehmen stellten im Jahr 2026 den größten Markt mit einem weltweiten Anteil von 58,12 %. Der HackerOne-Bericht „Angriffsresistenz 2022“ ergab, dass 33 % der Sicherheitsteams großer Unternehmen weniger als 75 % ihrer Angriffsfläche sehen und fast 20 % denken, dass über 50 % unbekannt oder nicht sichtbar sind. Da die Angriffsfläche immer komplexer wird, nutzen große Unternehmen immer mehr Sicherheitstools.

Es wird prognostiziert, dass KMU in den kommenden Jahren voraussichtlich die höchste Wachstumsrate verzeichnen werden. Kleine Unternehmen geraten zunehmend ins Visier von Cyberkriminellen, da sie leicht angreifbar sind, da ihnen die Mittel für eine starke Online-Sicherheit fehlen. Das bedeutet, dass kleine Unternehmen eher früher als später mit der Nutzung von ASM-Lösungen beginnen müssen.

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Wachsende Bedeutung des IT- und Netzwerksicherheitsschutzes im IT- und Telekommunikationssektor, um die Nachfrage nach Angriffsflächenmanagement zu steigern

Basierend auf der Branche ist der Markt in IT und Telekommunikation, BFSI, Einzelhandel und E-Commerce, Gesundheitswesen, Fertigung, Regierung, Luft- und Raumfahrt und Verteidigung und andere unterteilt. Der IT- und Telekommunikationssektor dürfte im Prognosezeitraum die höchste CAGR verzeichnen. Der IT- und Telekommunikationssektor wird immer stärker mit dem Internet verbunden, was zu einer größeren Angriffsfläche führt, die über das öffentliche Internet erreicht werden kann. Dadurch sind Informationen wie IP-Adressen, offene Ports und Netzwerkdetails für jeden online besser verfügbar. Infolgedessen ist die Zahl der Einstiegspunkte für Angreifer gestiegen, was die Bedeutung der Kartierung der Angriffsfläche von Angriffen unterstreichtTelekommunikationNetzwerke.

Das BFSI-Segment hielt mit einem Anteil von 23,54 % im Jahr 2026 den größten Markt. Die Finanzbranche ist aufgrund des Umgangs mit sensiblen Daten dem Risiko von Cyber-Bedrohungen ausgesetzt, was einen starken ASM erfordert. Laut IBM beliefen sich die durchschnittlichen Kosten von Datenschutzverletzungen in der Finanzbranche weltweit im Jahr 2022 auf 5,97 Millionen US-Dollar, gegenüber 5,72 Millionen US-Dollar im Jahr 2021. Bankinstitute konzentrieren sich auf den Einsatz fortschrittlicher Technologien, um sich vor Cyberangriffen zu schützen, sichere IT-Prozesse und -Systeme zu gewährleisten, Kundeninformationen zu schützen und behördliche Vorschriften einzuhalten. Es wird erwartet, dass dies die Nachfrage von Finanzunternehmen nach Lösungen für das Angriffsflächenmanagement in den kommenden Jahren ankurbeln wird.

REGIONALE EINBLICKE

Der globale Marktumfang ist in fünf Regionen unterteilt: Nordamerika, Südamerika, Europa, Naher Osten und Afrika sowie Asien-Pazifik.

North America Attack Surface Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2026 hielt Nordamerika den höchsten Anteil am Weltmarkt. Nordamerika dominierte im Jahr 2025 den Weltmarkt mit einer Marktgröße von 0,36 Milliarden US-Dollar. Der Markt der Region wird voraussichtlich schnell wachsen, da die Analyse der Angriffsflächen zunimmt und eine bessere Identifizierung von Risiken und Schwachstellen ermöglicht. Dies ermöglicht eine effiziente Problemlösung. Die USA sind aufgrund ihrer fortschrittlichen digitalen Infrastruktur ein Top-Ziel für Cyberangriffe. Darüber hinaus sind die vielen großen Unternehmen der Region in Schlüsselsektoren wie Finanzen, Gesundheitswesen und Verteidigung gefährdet, was die Bedeutung strengerer Sicherheitsmaßnahmen unterstreicht. Der US-Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen.

- Im April 2024,Rapid7 kündigte ein bedeutendes Update seiner Schwachstellenmanagementlösung InsightVM an. Das Update verbesserte die Integration mit wichtigen Cloud-Plattformen wie AWS, Azure und Google Cloud, um die Sicherheit cloudbasierter Anwendungen zu erhöhen und einen optimierten, umfassenden Schutz in verschiedenen Cloud-Umgebungen zu bieten.

Der Asien-Pazifik-Raum dürfte im Analysezeitraum die höchste CAGR verzeichnen. Die Region verändert sich schnell digital, da immer mehr Unternehmen und Regierungen digitale Technologien nutzen. Dies macht es zu einem guten Ort für Sicherheits- und Schwachstellenmanagementlösungen. Eine Umfrage ergab, dass fast 20 % der Unternehmen in dieser Region in den letzten Jahren mehr als sechs Sicherheitsverletzungen hatten. Bedeutende Branchenakteure konzentrieren sich aufgrund der Zunahme von Cyberangriffen in der Region auf die Verbesserung ihrer Abwehrmaßnahmen. Auch die Regierungen dieser Länder widmen diesem Thema Aufmerksamkeit. Der japanische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen.

- Im März 2022,Die australische Regierung hat ihren Bundeshaushalt 2022-23 veröffentlicht und 6,39 Milliarden US-Dollar für die Verbesserung der Cybersicherheit und Aufklärung bereitgestellt. Die Mittel wurden im Rahmen des REDSPICE-Programms verwendet, das sich auf Resilienz, Effekte, Verteidigung, Weltraum, Intelligenz, Cyber und Enabler konzentriert.

Darüber hinaus wird der Marktanteil Europas durch die Expansion von getriebenIndustrie 4.0und IoT. Europäische Unternehmen nutzen zunehmend risikoorientierte Methoden für die Cybersicherheit. Die Zunahme komplexer Cybergefahren wie Ransomware und APTs zwingt europäische Unternehmen dazu, ihre Sicherheit mit Tools für das Angriffsflächenmanagement zu verbessern. Der britische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen.

Der Nahe Osten und Afrika verzeichnen ein kontinuierliches Wachstum beim Einsatz von Angriffsflächenmanagement. Ein aktueller Microsoft-Bericht ergab, dass die zunehmende Zahl von Ransomware-Angriffen das größte Sicherheitsrisiko für Unternehmen in den Vereinigten Arabischen Emiraten und Katar darstellt. Im Jahr 2023 mussten 40 % der von Ransomware betroffenen Organisationen mit Sitz in den VAE schließen, was zu einem Gesamtverlust von 1,4 Millionen US-Dollar führte. Diese Situation führt zu einem Anstieg des Angriffsflächenmanagements in der Region. Darüber hinaus wird der Markt in Südamerika stark von der zunehmenden Einführung von Technologie, Investitionen in Sicherheit und der weit verbreiteten Akzeptanz der Cloud-Technologie beeinflusst.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf Akquisitionen und Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Zu den wichtigsten Akteuren auf dem Markt für Angriffsflächenmanagement gehören Microsoft, Google, Palo Alto Networks, Cisco Systems, Trend Micro und IBM. Sie konzentrieren sich auf die Einführung neuer Produkte, den Aufbau von Partnerschaften und die Beteiligung an Fusionen und Übernahmen, um ihr Geschäft auszubauen und neue Märkte zu erschließen. Zum Beispiel,

- Im Juni 2022,IBM hat Randori übernommen, ein in Boston ansässiges Unternehmen, das sich auf Angriffsflächenmanagement und Offensive konzentriertCybersicherheitLösungen. Die Technologie von Randori identifiziert und priorisiert anfällige externe Ressourcen, unterstützt die Hybrid-Cloud-Strategie von IBM und verbessert seine KI-gesteuerten Cybersicherheitsdienste. Dieser Kauf zeigt das Engagement von IBM für die Verbesserung der Cyber-Sicherheitsabwehr gegen zunehmende Cyber-Bedrohungen.

Liste der Top Unternehmen für Angriffsflächenmanagement:

- Palo Alto Networks(UNS.)

- IBM Corporation (USA)

- Microsoft Corporation (USA)

- Cisco Systems, Inc. (USA)

- Google Cloud (USA)

- Trend Micro Inc.(Japan)

- IONIX Inc. (Israel)

- Cyberint (Israel)

- Qualys, Inc.(UNS.)

- Tenable Inc. (UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2024 –Bugcrowd, ein Crowdsourcing-Sicherheitsunternehmen, hat Informer übernommen, ein Unternehmen, das externe Managementdienste für Angriffsflächen anbietet. Bugcrowd glaubt, dass die Hinzufügung von Informer seine Plattform durch die Automatisierung der Erkennung gefährdeter Vermögenswerte stärken wird. Informer kombiniert die laufende Asset-Erkennung mitPenetrationstestsauf einer einzigen Plattform.

- Mai 2024 –Edgio stellte seine neue Attack Surface Management (ASM)-Lösung vor. ASM bietet in Kombination mit den umfassenden verwalteten Sicherheitsdiensten und Web-Sicherheitslösungen von Edgio den Edge-fähigen, kontinuierlichen Bedrohungsmanagementdienst für Webanwendungen.

- November 2023 –Palo Alto Networks hat Talon Cyber Security für seine Enterprise-Browser-Technologie übernommen. In Kombination mit Prisma SASE schützt dieses System Geschäftsanwendungen auf allen Geräten und gewährleistet so ein nahtloses Benutzererlebnis und Datenschutz. Nach dem Kauf blieben die Gründer von Talon weiterhin an der Spitze ihrer Teams innerhalb von Palo Alto Networks.

- November 2023 –Trend Micro erweitert die Cybersicherheitsplattform Trend Vision One um Funktionen für das Attack Surface Risk Management (ASRM). Mit ASRM-Funktionen können Unternehmen ihre Cloud-Angriffsflächen in Echtzeit überwachen und auf Bestände interner und externer Cloud-Assets zugreifen.

- Dezember 2022 –Palo Alto Networks führte Cortex Xpanse Active Attack Surface Management ein und bietet automatisierte Lösungen zur schnellen Identifizierung und Behebung internetbezogener Schwachstellen. Durch seine aktiven Erkennungs-, Lern- und Reaktionsfähigkeiten ermöglicht Xpanse Sicherheitsteams, sich proaktiv gegen Cyber-Bedrohungen zu verteidigen und ein effektives Risikomanagement sicherzustellen.

BERICHTSBEREICH

Der Forschungsbericht enthält eine Analyse wichtiger Regionen, um ein besseres Wissen über die Branche zu erhalten. Darüber hinaus bietet es Einblicke in die neuesten Branchentrends und eine Analyse von Technologien, die sich weltweit schnell durchsetzen. Darüber hinaus werden die Treiber und Einschränkungen des Marktes hervorgehoben, sodass der Leser ein umfassendes Verständnis der Branche erlangen kann.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026–2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 21,03 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Durch Bereitstellung

Nach Unternehmenstyp

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights hatte der Markt im Jahr 2025 einen Wert von 1,03 Milliarden US-Dollar.

Fortune Business Insights geht davon aus, dass der Markt bis 2034 einen Wert von 5 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich eine jährliche Wachstumsrate von 21,03 % verzeichnen.

Nach Unternehmenstyp dominierte das Segment der Großunternehmen im Jahr 2025 den Marktanteil.

Es wird erwartet, dass die Ausweitung der digitalen Präsenz von Unternehmen das Marktwachstum ankurbeln wird.

Unter anderem sind Microsoft, Google, Palo Alto Networks, Cisco Systems, Trend Micro und IBM die Top-Player auf dem Markt.

Der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR verzeichnen.

Nach Branchen betrachtet dürfte der IT- und Telekommunikationssektor im Prognosezeitraum die höchste CAGR verzeichnen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf