Marktgröße, Anteil und Branchenanalyse für Apothekenautomatisierungsgeräte, nach Produkt (automatisierte Medikamentenausgabesysteme [Roboterausgabesysteme und automatische Ausgabeschränke (ADCs)], automatisierte Verpackungssysteme und andere), nach Vertriebsmodell (zentral und dezentral), nach Endbenutzer (Krankenhausapotheken, Einzelhandelsapotheken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

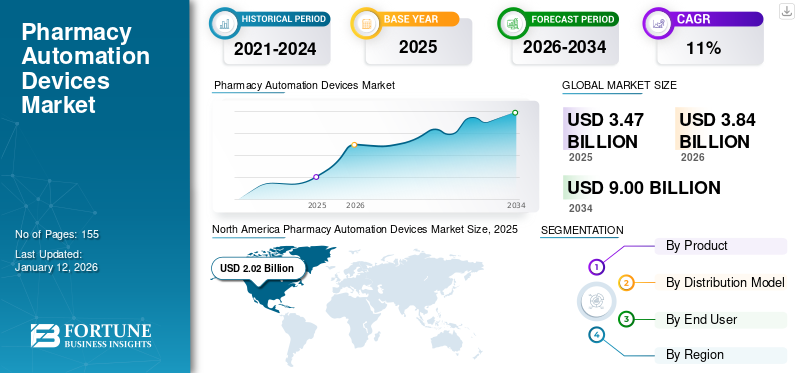

Die globale Marktgröße für Apothekenautomatisierungsgeräte wurde im Jahr 2025 auf 3,47 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3,84 Milliarden US-Dollar im Jahr 2026 auf 9 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,08 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Apothekenautomatisierungsgeräte mit einem Marktanteil von 58,31 % im Jahr 2025.

Apothekenautomatisierungsgeräte sind elektronische Systeme, die zum Verteilen, Sortieren, Verpacken und Zählen verschreibungspflichtiger Medikamente in zentralisierten Apotheken und stationären Pflegestationen im Gesundheitswesen verwendet werden. Diese Systeme steigern die Effizienz von Apotheken, standardisieren den Arbeitsablauf, tragen zur Aufrechterhaltung der Medikamentenbestände bei und verbessern die Therapietreue der Patienten.

Bestimmte Elemente, wie die Komplexität der Handhabung großer Mengen verschreibungspflichtiger Medikamente bei der steigenden Zahl von Patienten und die potenziellen Gefahren durch Fehler bei der manuellen Abgabe, haben zur Nachfrage nach automatisierten Systemen geführt. Daher legen die Apothekenabteilungen von Krankenhäusern in allen Gesundheitseinrichtungen Wert auf die Optimierung der Systeme für die Vorbereitung, Abgabe und Verteilung von Arzneimitteln sowie auf die Entwicklung umfassender Richtlinien und Verfahren, die eine sicherere Verteilung aller Medikamente und der damit verbundenen Versorgung an stationäre und ambulante Patienten ermöglichen. Darüber hinaus steigern die potenziellen Vorteile der Einführung dieser Systeme, wie hohe Geschwindigkeit, Genauigkeit, Bestandsverfolgung in Echtzeit, Datenvertraulichkeit, Datenschutz und Patiententreue in den Arzneimittelabgabesystemen, das Marktwachstum weiter.

- Laut den im American Journal of Health-System Pharmacy veröffentlichten Daten nimmt im Januar 2022 der Einsatz von automatisierten Ausgabeschränken (Automated Dispensing Cabinets, ADCs) im Gesundheitswesen zu, wobei 93,0 % der Krankenhäuser ADCs in ihren Medikamentenverabreichungssystemen verwenden und 70,2 % der Krankenhäuser ADCs als primäre Methode zur Dosisverteilung verwenden.

Daher werden die zunehmende Akzeptanz dieser Systeme in der Akutversorgung in Krankenhäusern und Einzelhandelsapotheken sowie technologische Fortschritte bei Automatisierungslösungen das Marktwachstum ankurbeln.

Während der COVID-19-Pandemie im Jahr 2020 erlebte der Markt für Apothekenautomatisierung negative Auswirkungen, da es einen Rückgang der Patienten gab, die Gesundheitseinrichtungen wie Krankenhäuser sowie ambulante und Einzelhandelsapotheken zur Behandlung aufsuchten. In den Jahren 2021 und 2022 legten die Krankenhäuser und Einzelhandelsapotheken jedoch Wert darauf, den routinemäßigen Verteilungsablauf von Arzneimitteln an Patienten zu automatisieren, um soziale Distanz zu wahren, eine sichere Verabreichung unterwegs zu gewährleisten und die Anzahl medizinischer Fehler zu begrenzen, was das Marktwachstum im Jahr 2021 steigerte.

Überblick und Höhepunkte des globalen Marktes für Apothekenautomatisierungsgeräte

Marktgröße und Prognose:

- Marktgröße 2025: 3,47 Milliarden US-Dollar

- Marktgröße 2026: 3,84 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9 Milliarden US-Dollar

- CAGR: 11,08 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 58,31 % im Jahr 2025. Diese Führungsposition wird durch die Einführung neuer, technologisch fortschrittlicher Geräte, die umfassende Präsenz wichtiger Marktteilnehmer und die zunehmende Einführung von Roboterausgabesystemen in Einzelhandelsapotheken vorangetrieben.

- Nach Produkt: Das Segment „Automatisierte Medikamentenausgabesysteme“ hielt im Jahr 2024 den größten Marktanteil. Die Dominanz des Segments ist auf die hohe Akzeptanz von automatischen Ausgabeschränken (Automated Dispensing Cabinets, ADCs) in Krankenhäusern und ambulanten Apotheken zurückzuführen, die eine hohe Genauigkeit bieten und Fehler bei der Medikamentenausgabe deutlich reduzieren.

Wichtige Länder-Highlights:

- Japan: Als Schlüsselmarkt in der schnell wachsenden Region Asien-Pazifik verzeichnet Japan eine erhöhte Nachfrage nach Apothekenautomatisierung, angetrieben durch eine wachsende Zahl von Krankenhaus- und Einzelhandelsapotheken und einen steigenden Bedarf an effizienter Verwaltung verschreibungspflichtiger Medikamente. Auch die Präsenz großer inländischer Akteure wie Yuyama Co., Ltd. treibt Innovationen voran.

- Vereinigte Staaten: Der Markt wird durch die starke Notwendigkeit angetrieben, Fehler bei der Medikamentenausgabe zu reduzieren, die jährlich 7.000 bis 9.000 Todesfälle verursachen. Dies hat zu hohen Akzeptanzraten geführt, wobei 93 % der Krankenhäuser ADCs verwenden. Zu den jüngsten Entwicklungen gehört die Einführung robotergestützter Mikro-Fulfillment-Zentren durch große Ketten wie Walgreens.

- China: Der Markt expandiert als Teil der wachstumsstarken Region Asien-Pazifik. Das Wachstum wird durch die zunehmende Zahl von Einzelhandels- und Krankenhausapotheken und eine steigende Nachfrage nach verschreibungspflichtigen Medikamenten unterstützt, was die Einführung von Automatisierung zur Verwaltung großer Mengen und zur Gewährleistung der Genauigkeit erforderlich macht.

- Europa: Der Markt wird durch Bemühungen zur Bekämpfung der hohen Häufigkeit von Medikationsfehlern angetrieben, von denen jährlich schätzungsweise 237 Millionen passieren. Dies hat zu einer zunehmenden Einführung automatisierter Systeme geführt, beispielsweise zur Installation fortschrittlicher Compoundierungssysteme in Krankenhäusern in Finnland und zu neuen Vertriebsvereinbarungen für Automatisierungssysteme in Schweden.

Markttrends für Apothekenautomatisierungsgeräte

Steigende Nachfrage nach robotischen Abgabegeräten in Krankenhäusern und Einzelhandelsapotheken zur Unterstützung des Marktwachstums

Das Roboterausgabesystem (RDS) spielt eine entscheidende Rolle, indem es verschiedene Medikamententabletten automatisch speichert, zählt und ausgibt, damit zentralisierte Apotheken große Mengen an Rezepten sicher und effizient erfüllen können. Aufgrund der hohen Genauigkeit und Effizienz des Robotersystems steigt die Nachfrage nach Medikamenten-Barcoding, -Ausgabe und intravenöser Zusammenstellung in der Akutversorgung. In ähnlicher Weise steigert die zunehmende Betonung der Einführung technologisch fortschrittlicher Roboterausgabesysteme in Gesundheitseinrichtungen durch führende Branchenakteure das Wachstum der Automatisierungsgeräte im Apothekenmarkt.

- Laut einem im März 2023 vom National Center for Biotechnology Information (NCBI) veröffentlichten Artikel sind Roboter-Ausgabesysteme zu einer allgemeinen Lösung für Medikationsfehler geworden, die während des Ausgabeprozesses auftreten. Diese Geräte füllen täglich über 90.000 Patientenrezepte in zentralen Apothekensystemen aus.

Darüber hinaus legen mehrere Apotheken im ambulanten und institutionellen Bereich nun Wert auf die Automatisierung des Medikamentenausgabesystems, um die zunehmende Häufigkeit medizinischer Fehler und die erhöhte Nachfrage nach der Ausgabe von Spezialmedikamenten zu begrenzen, die kompliziertere Techniken als herkömmliche Verfahren erfordernverschreibungspflichtige Medikamente.

- Im März 2022 meldete der Wirral Hospitals NHS Trust eine Reduzierung der Fehler bei der Medikamentenausgabe um 50,0 % innerhalb von vier Monaten nach der Implementierung eines Apothekenroboters.

- Im Oktober 2022 legten die Ergebnisse einer von BioMed Central Ltd veröffentlichten Forschungsstudie nahe, dass der Einsatz des Roboterausgabesystems zusammen mit dem Apothekenunterstützungspersonal eine der Möglichkeiten ist, die klinische Versorgung von Patienten zu verbessern und die Qualität und Sicherheit der Medikamente durch Apotheker sicherzustellen.

Daher tragen die potenziellen Vorteile von Robotersystemen wie verbesserter Arbeitsablauf und fehlerfreie Medikamentenausgabe in Verbindung mit der erhöhten Nachfrage in Krankenhausapotheken in entwickelten Ländern weiter zum Marktwachstum bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Apothekenautomatisierungsgeräte

Zunehmende Fehler bei der Medikamentenausgabe in Apotheken steigern die Nachfrage nach automatisierten Geräten

Bei Medikamentenabgabefehlern handelt es sich um Unstimmigkeiten zwischen verschriebenen und abgegebenen Medikamenten in der Apotheke. Die zunehmende Zahl von Menschen, die sich selbst behandeln, die Verfügbarkeit umfangreicher verschreibungspflichtiger Medikamente, die wachsende Zahl chronischer Krankheiten weltweit und der zunehmende Medikamentenkonsum erhöhen die Wahrscheinlichkeit von Fehlern bei der Medikamentenabgabe zusätzlich. Die zunehmende Inzidenz dieser Fehler durch das Gesundheitspersonal erhöht die finanzielle Belastung und führt zu erheblichen Todesfällen bei Patienten in allen Gesundheitsorganisationen.

- Eine im Jahr 2023 vom National Center for Biotechnology Information (NCBI) veröffentlichte Forschungsstudie ergab, dass in den USA jedes Jahr 7.000 bis 9.000 Menschen an den Folgen eines Medikamentenfehlers sterben.

- Laut einem von Asian Robotics Review LLC im Jahr 2021 veröffentlichten Artikel kommt es in den USA zu rund 51,5 Millionen Fehldosierungen, was jährlich 0,1 Millionen Todesfällen entspricht.

Daher erhöhen wachsende Bedenken hinsichtlich der Verhinderung von Fehlern bei der Medikamentenausgabe und der Mangel an qualifizierten klinischen Apothekern und Krankenschwestern im Patientenversorgungsmanagement die Nachfrage nach diesen Geräten in Einzelhandels- und Krankenhausapotheken. Ebenso werden zunehmende Initiativen stationärer und ambulanter Apotheken zur Kontrolle der mit der Arzneimittelverteilung verbundenen Kosten, zur sicheren Abgabe an Patienten und zur Minimierung medizinischer Fehler die Nachfrage nach diesen Geräten und das Marktwachstum weiter steigern.

- Das Journal of Medical Systems veröffentlichte im November 2022 eine Forschungsstudie auf den Intensivstationen des National Cheng Kung University Hospital (NCKUH) in Taiwan. Nach der Einführung von ADCs auf Intensivstationen sank die Fehlerquote von 3,87 auf 0 pro 100.000 Dispensationen.

Daher dürften die zunehmende Häufigkeit von Fehlern bei der Medikamentenausgabe in Apotheken und die Nachfrage nach einer sicheren Medikamentenausgabe bei Patienten Schlüsselfaktoren sein, die das Marktwachstum vorantreiben werden.

EINHALTENDE FAKTOREN

Hohe Kapitalinvestitionen zur Installation von Apothekenautomatisierungsgeräten bremsen das Marktwachstum

Trotz der potenziellen Vorteile dieser Systeme zögern viele Fachleute, solche Geräte einzusetzen, da die Installation im Vergleich zur manuellen Einrichtung einen hohen Kapitalaufwand erfordert. Darüber hinaus schränken Bedenken hinsichtlich der Kapitalrendite (ROI) dieser Geräte ihre Akzeptanz in Krankenhäusern und Apotheken ein.

- Laut ScreenVend-Schätzungen vom Januar 2021 liegt eine typische Investition für einen Roboter zwischen 84.210,0 und 189.473,6 USD, abhängig von der Größe und der Ausgabefähigkeit des Roboters.

- Nach Schätzungen von CARE DIRECT, LLC kostet ein automatischer Ausgabeschrank zwischen 30.000 und 100.000 US-Dollar für eine einzelne Einheit über einen Zeitraum von 5 Jahren. Darüber hinaus kann die optimale Nutzung dieser komplexen Geräte Monate in Anspruch nehmen.

Neben der Installation sind auch die Wartungskosten für Apothekenautomatisierungsgeräte hoch. Diese Geräte verwenden fortschrittliche Software, um den routinemäßigen Arbeitsablauf der Apotheke zu regeln. Manche Software erfordert für eine bessere Leistung regelmäßige Updates, was wiederum den Aufwand für die Geräte erhöht.

- Beispielsweise hieß es im November 2023 in einem von eBizneeds veröffentlichten Artikel, dass die geschätzten Kosten für die Entwicklung eines grundlegenden Apothekenverwaltungssoftwaresystems bei etwa 50.000 bis 100.000 US-Dollar beginnen könnten, während eine umfassendere Lösung mit erweiterten Funktionen 200.000 US-Dollar überschreiten kann.

Darüber hinaus erfordert die Apothekenautomatisierung ständig menschliches Eingreifen und die Mitarbeiter benötigen eine umfassende Schulung im Umgang mit Apothekenautomatisierungsgeräten. Mangelnde Schulung und Schulung des medizinischen Fachpersonals kann zu einer falschen Programmierung der Geräte führen, was letztlich dazu führt, dass das falsche Medikament oder die falsche Dosis verabreicht wird.

Daher schränken die steigenden Herausforderungen bei der Installation dieser Geräte und die Notwendigkeit einer ständigen Wartung und Software-Aktualisierung die Einführung von Apothekenautomatisierungsgeräten in allen Gesundheitseinrichtungen ein, was das Marktwachstum weiter behindert.

Marktsegmentierungsanalyse für Apothekenautomatisierungsgeräte

Durch Produktanalyse

Die zunehmende Einführung automatisierter Abgabesysteme in Krankenhausapotheken steigerte das Wachstum des Segments automatisierte Abgabesysteme

Basierend auf dem Produkt ist der Markt in automatisierte Medikamentenausgabesysteme, automatisierte Verpackungssysteme und andere unterteilt.

Das Segment der automatisierten Medikamentenausgabesysteme hatte im Jahr 2026 mit 70,18 % den höchsten Marktanteil. Der höhere Anteil war auf die zunehmende Verbreitung automatisierter Ausgabeschränke für die Medikamentenausgabe in stationären und ambulanten Apotheken zurückzuführen. Darüber hinaus treiben die hohen potenziellen Vorteile dieser Systeme, wie z. B. die hohe Genauigkeit und sichere Abgabe von Medikamenten in Apotheken, das Wachstum des Segments voran.

- Im April 2023 wurde in einer vom National Center for Biotechnology Information (NCBI) veröffentlichten Forschungsstudie festgestellt, dass die Einführung von automatisierten Ausgabeschränken (ADC) Medikationsfehler auf der Intensivstation effektiv reduziert hat, und kam zu dem Schluss, dass die Fehlerquote bei der Ausgabe von 3,87 auf 0 pro 100.000 Ausgaben sank, während die Fehlerquote bei der Verschreibung von 3,03 auf 1,75 pro 100.000 Rezepte sank.

Aufgrund der hohen Nachfrage wird auch die zunehmende Einführung technologisch fortschrittlicher Geräte durch wichtige Hersteller, wie beispielsweise Roboter-Dosiersysteme und Einheitsdosissysteme, das Segmentwachstum weiter vorantreiben.

Andererseits wird für das Segment der automatisierten Verpackungssysteme im Prognosezeitraum eine moderate CAGR erwartet. Der Anstieg war auf die zunehmenden Fehler bei der manuellen Verpackung und Etikettierung für die Medikamentenverwaltung in Apotheken zurückzuführen. Darüber hinaus wird die zunehmende Konzentration von Einzelhandels- und ambulanten Apotheken auf die Automatisierung des regulären Medikamentenablaufs das Wachstum des Segments weiter vorantreiben.

- Nach Angaben von Pharmaceutical Processing World sind schätzungsweise 50,0 % aller Rückrufe von Arzneimitteln auf Fehler im Etikettierungs- oder Verpackungsprozess in Apotheken weltweit zurückzuführen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Verteilungsmodellanalyse

Hohe potenzielle Vorteile des dezentralen Vertriebsmodells zur Förderung des dezentralen Segmentwachstums

Nach dem Vertriebsmodell ist der Markt in zentralisierte und dezentralisierte Märkte unterteilt.

Das dezentrale Segment hielt im Jahr 2026 weltweit den dominierenden Anteil von 79,80 % und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Der dominierende Anteil im Jahr 2023 ist auf die zunehmende Einführung von Satellitenapotheken und ADCs in Einzelhandelsapotheken für die Verschreibung und Abgabe von Arzneimitteln an Patienten zurückzuführen. Darüber hinaus werden die hohen potenziellen Vorteile des dezentralen Modells, wie Patientensicherheit, Pflegeeffizienz und Kosteneffizienz im Vergleich zum zentralisierten Modell, das Marktwachstum weiter steigern.

- Nach im April 2021 von SAGE Publications veröffentlichten Studienschätzungen verbesserte sich die Patientenzufriedenheit mithilfe des dezentralen Modells deutlich.

Im Gegenteil: Es wird erwartet, dass das zentralisierte Segment im Zeitraum 2023–2030 mit einer moderaten jährlichen Wachstumsrate wächst. Das Wachstum wurde auf die starke Konzentration auf Krankenhäuser und Einzelhandelsapotheken gegenüber herkömmlichen manuellen Einzeldosissystemen in Entwicklungsländern wie China und Indien zurückgeführt.

Durch Endbenutzeranalyse

Steigende Zahl automatisierter Einzelhandelsapotheken weltweit, um das Wachstum des Segments Krankenhausapotheken anzukurbeln

Basierend auf dem Endverbraucher ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und andere unterteilt.

Das Segment der Krankenhausapotheken hielt im Jahr 2026 mit 44,33 % den höchsten Marktanteil, da Krankenhäuser zunehmend Wert auf die Automatisierung des Apotheken-Workflows legen, um die zunehmende Häufigkeit von Medikationsfehlern bei Patienten zu minimieren. Darüber hinaus wird die steigende Zahl routinemäßiger Medikamentenverschreibungen und -abgaben in Krankenhausapotheken aufgrund der hohen Zahl an Krankenhauseinweisungen von Patienten das Segmentwachstum weiter steigern.

- Omnicell Inc. schätzt, dass im Jahr 2022 etwa 50,0 % der US-Krankenhäuser seine Apothekenautomatisierungssysteme einführen werden.

Ebenso wird erwartet, dass das Segment der Einzelhandelsapotheken mit der höchsten CAGR wächst, da immer mehr Einzelhandelsapotheken einen Bedarf an fortschrittlichen Roboter- und Workflow-Management-Geräten für die Abfüllung von Rezepten und die Bestandsverwaltung haben.

- Im Januar 2023 eröffnete Walgreens Boots Alliance, Inc., ein globaler Innovator im Apothekeneinzelhandel, neun Mikro-Fulfillment-Zentren für den Einzelhandel in den USA. Die Mikro-Fulfillment-Zentren werden mit Robotern zum Ausfüllen von Rezepten unterstützt und können 300 Rezepte pro Stunde ausfüllen.

REGIONALE EINBLICKE

North America Pharmacy Automation Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die nordamerikanische Region stellte im Jahr 2024 mit 1,83 Milliarden US-Dollar den größten Markt dar. Das Wachstum dieses Marktes in Nordamerika wurde auf die zunehmende Einführung neuer, technologisch fortschrittlicher Geräte und die umfassende Präsenz wichtiger Marktteilnehmer zurückgeführt. Darüber hinaus wird die zunehmende Einführung von Roboterausgabesystemen in Einzelhandelsapotheken das regionale Wachstum weiter begünstigen. Der US-Markt soll bis 2026 ein Volumen von 1,9 Milliarden US-Dollar erreichen.

- Im Dezember 2022 stellte Baxter ExactaMix Pro vor, einen automatisierten Nährstoffcompoundierer der nächsten Generation, der von der US-amerikanischen Food and Drug Administration (FDA) mit einem anerkannten Cybersicherheitsstandard UL 2900-2-1 zertifiziert ist.

Europa hatte im Jahr 2024 einen beträchtlichen Marktanteil. Das Marktwachstum in der Region wurde auf die zunehmende Einführung automatisierter Systeme in ambulanten und Einzelhandelsapotheken zurückgeführt, da die Häufigkeit medizinischer Fehler bei Patienten zunahm und die Zahl der geriatrischen Bevölkerung mit chronischen Krankheiten zunahm. Darüber hinaus wird das zunehmende Bewusstsein für die Roboterautomatisierung im Gesundheitswesen in den Industrieländern das regionale Wachstum weiter steigern. Der britische Markt soll bis 2026 ein Volumen von 0,2 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,3 Milliarden US-Dollar erreichen soll.

- Im September 2022 gaben die von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten an, dass es in Europa jedes Jahr etwa 237,0 Millionen Medikationsfehler gibt.

- Im Oktober 2021 installierte die Satasairaala Hospital Pharmacy, Finnland, das Compoundiersystem IV ICON Twins von NewIcon, um ihre Produktionskapazität zu erweitern.

Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird. Eine zunehmende Zahl von Einzelhandels- und Krankenhausapotheken im asiatisch-pazifischen Raum und die steigende Nachfrage der Patienten nach verschreibungspflichtigen Medikamenten werden die steigende Nachfrage nach Apothekenautomatisierungsgeräten unterstützen. Darüber hinaus wird der zunehmende Fokus wichtiger Akteure auf den Ausbau ihres regionalen Vertriebsnetzes das regionale Wachstum im Prognosezeitraum weiter vorantreiben. Der japanische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen.

- Laut einer von Industry Advisors im Mai 2021 veröffentlichten Statistik gab es in Indien 0,9 Millionen Apotheken-Einzelhandelsgeschäfte.

In ähnlicher Weise wird erwartet, dass die Region Naher Osten und Afrika sowie Lateinamerika im Zeitraum 2025–2032 aufgrund zunehmender Infrastrukturentwicklungen und technologischer Fortschritte in den betrieblichen Arbeitsabläufen in allen Gesundheitseinrichtungen mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird.

Liste der wichtigsten Unternehmen im Markt für Apothekenautomatisierungsgeräte

Steigende strategische Akquisitionen und Produkteinführungen durch Schlüsselakteure, um das Marktwachstum voranzutreiben

Der Markt ist hart umkämpft und wird hauptsächlich von einigen wenigen Herstellern wie Omnicell Inc., BD, Capsa Healthcare und Yuyama Co., Ltd. dominiert. Diese großen Akteure legen Wert auf strategische Initiativen wie Kooperationen, Übernahmen und Fusionen, um ihr bestehendes Portfolio auf dem Markt zu erweitern und so ihren Unternehmensanteil weiter zu steigern.

- Im Juli 2022 erwarb BD Parata Systems, LLC, das innovative Apothekenautomatisierungssysteme und -lösungen anbietet. Das Produktportfolio von Parata Systems umfasst verkaufsautomatenähnliche Roboter zum Ausgeben, Verschließen und Sortieren von Pillen sowie Softwareprogramme für Apothekenautomatisierungsgeräte.

- Im August 2021 erwarb Capsa Healthcare Specialty Carts Inc., um die Kapazitäten im LTC-Medikamentenmanagement zu erweitern. Durch die Übernahme wird Capsa weiterhin in der Lage sein, ein äußerst vielfältiges Produktangebot im Bereich der Apothekenautomatisierung anzubieten.

Zu den weiteren aufstrebenden Akteuren auf dem Markt gehören außerdem RxSafe LLC., NewIcon, ScriptPro LLC. und andere. Diese Akteure konzentrieren sich auf Forschung und Entwicklung für die Einführung neuer Produkte, um die Zugänglichkeit ihrer Apothekenautomatisierungsgeräte auf der ganzen Welt zu verbessern. Darüber hinaus konzentrieren sich die Marktteilnehmer auf technologische Fortschritte und die Verbesserung der digitalen Fähigkeiten automatisierter Geräte, um ihre Nachfrage in Krankenhaus- und Einzelhandelsapotheken zu steigern. Diese Elemente werden ihren weltweiten Marktanteil bei Apothekenautomatisierungsgeräten steigern.

- Im Mai 2021 unterzeichnete NewIcon eine Vertriebsvereinbarung mit MEDWISE, einem schwedischen Unternehmen für die Entwicklung von Gesundheitssoftware. MEDWISE konzentriert sich auf die Vertriebs-, Marketing- und Wartungsaktivitäten der Apothekenautomatisierungssysteme von NewIcon in Schweden, insbesondere der automatisierten Ausgabeschränke von eMED ICON.

Daher wird erwartet, dass zahlreiche Kooperationen und F&E-Aktivitäten innerhalb der Branchenakteure zur weltweiten Einführung neuer und fortschrittlicher Produkte das Wachstum des Marktes für Apothekenautomatisierungsgeräte im geplanten Zeitraum vorantreiben werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Omnicell, Inc.(UNS.)

- BD (USA)

- Yuyama Co., Ltd.(Japan)

- Baxter (USA)

- Capsa Healthcare(UNS.)

- ScriptPro LLC (USA)

- RxSafe, LLC. (UNS.)

- NewIcon (Finnland)

- Swisslog Healthcare (KUKA AG) (Schweiz)

- JVM (Niederlande)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2024 – Teilnahme an der ASHP-Ausstellung

Swisslog Healthcare präsentierte seine neuesten Apothekenautomatisierungstechnologien auf dem Midyear Clinical Meeting & Exhibition der American Society of Health-System Pharmacists (ASHP). Das Unternehmen stellte seine fortschrittlichen Roboterlösungen zur Optimierung des Medikamentenmanagements vor.

- Oktober 2023 – Einblicke in die NextGen Supply Chain-Konferenz

Auf der NextGen Supply Chain Conference diskutierte Swisslog die wachsende Rolle von KI im Lieferkettenmanagement und stellte seinen ItemPiQ-Roboter vor, der KI nutzt, um die Kommissionierzuverlässigkeit und Effizienz im Lagerbetrieb zu verbessern.

BERICHTSBEREICH

Der globale Marktbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie führende Akteure, Produkttypen und wichtige Produktindikationen. Darüber hinaus bietet es Einblicke in Markttrends, wichtige Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen sowie die Auswirkungen von COVID-19 auf den Markt. Zusätzlich zu den oben genannten Faktoren berücksichtigt der Bericht die Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben, mit einer regionalen Analyse verschiedener Segmente.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 11,08 % von 2026 bis 2034 |

|

Segmentierung |

Nach Produkt

|

|

Nach Verteilungsmodell

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Weltmarkt von 3,84 Milliarden US-Dollar im Jahr 2026 auf 9 Milliarden US-Dollar im Jahr 2034 wachsen.

Mit einer CAGR von 11,08 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Segment der automatisierten Medikamentenabgabesysteme war im Jahr 2026 marktführend.

Die zunehmende Verbreitung medizinischer Fehler in Apotheken und die zunehmende Produkteinführung von Branchenakteuren auf der ganzen Welt sind die Schlüsselfaktoren für das Marktwachstum.

Omnicell Inc., BD und Yuyama Ltd. sind wichtige Akteure auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 155

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf