Marktgröße, Anteil und Branchenanalyse für Cybersicherheit im Gesundheitswesen, nach Komponente (Lösung und verwaltete Dienste), nach Bereitstellung (Cloud und vor Ort), nach Sicherheitstyp (Cloud-Sicherheit, Ransomware und Reaktion auf Vorfälle, digitale Identität, Patientendatenschutz und medizinische Datensicherheit) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

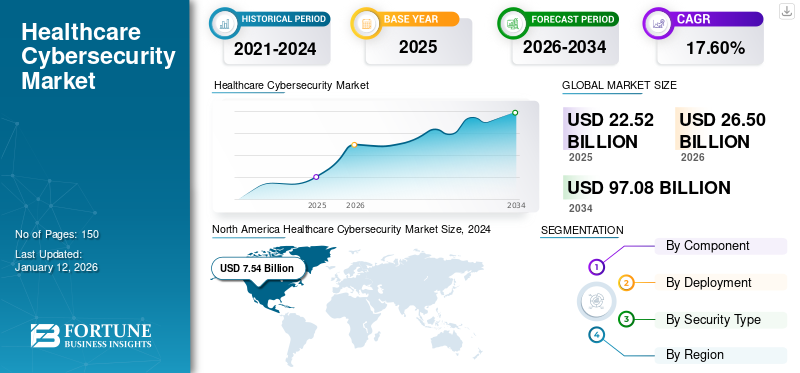

Die Größe des globalen Marktes für Cybersicherheit im Gesundheitswesen wurde im Jahr 2025 auf 22,52 Milliarden US-Dollar geschätzt. Der Markt soll im Jahr 2026 einen Wert von 26,50 Milliarden US-Dollar haben und bis 2034 einen Wert von 97,08 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 17,60 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 38,50 % im Jahr 2025.

Cybersicherheit im Gesundheitswesen ist eine strategische Notwendigkeit für jedes Unternehmen in der Branche, einschließlich Versicherungsunternehmen, Gesundheitsdienstleistern, Pharmaunternehmen, Biotechnologieunternehmen und Herstellern medizinischer Geräte. Es umfasst verschiedene Maßnahmen zum Schutz von Organisationen vor externen und internen Cyberangriffen und zur Gewährleistung der Verfügbarkeit medizinischer Dienste und des normalen Betriebs von Systemen und Geräten. Darüber hinaus schützt es die Sicherheit und Integrität der Patientendaten und gewährleistet die Einhaltung von Branchenvorschriften.

Aufgrund der Zunahme von Cyberangriffen infolge von COVID-19 stieg die Marktnachfrage nach Cybersicherheit. Da immer mehr Patienten auf Fernversorgung angewiesen waren, wurde das Hacken medizinischer Geräte zu einem häufigen Cyberangriff. Darüber hinaus führten provisorische medizinische Einrichtungen zur Behandlung von mit dem Coronavirus infizierten Menschen zu Schwachstellen, die Hacker ausnutzten. Beispielsweise wurden im August 2021 in der italienischen Provinz Latium aufgrund eines Cyberangriffs vorübergehend Termine für die Impfung gegen COVID-19 unterbrochen. Neue Impftermine waren nach dem Angriff mehrere Tage lang nicht mehr verfügbar.

AUSWIRKUNGEN GENERATIVER KI

Künstliche Intelligenz zeigt weiterhin zunehmende Vorteile bei der Cybersicherheit im Gesundheitswesen.

Benutzengenerative KIBietet Einblicke in Trends und Muster in Daten, die zur Entwicklung neuer medizinischer Entdeckungen verwendet werden können. Generative KI-Modelle können große Datenmengen analysieren, um ungewöhnliche Muster und potenzielle Bedrohungen effektiver zu erkennen als herkömmliche Methoden. Durch kontinuierliches Lernen aus neuen Daten können diese Modelle raffinierte Cyberangriffe und Zero-Day-Schwachstellen erkennen. Bei der Verwendung von Patientendaten zum Trainieren genomischer KI-Modelle sind ethische Überlegungen erforderlich. Es ist wichtig, aber auch eine Herausforderung, sicherzustellen, dass diese Modelle Vorschriften wie HIPAA entsprechen.

Markttrends für Cybersicherheit im Gesundheitswesen

Die zunehmende Einführung cloudbasierter und IoT-Technologien im Gesundheitswesen gilt als Markttrend

Cloud-Lösungen stellen skalierbare Ressourcen bereit, die sich an die dynamischen Anforderungen von Gesundheitsunternehmen anpassen können, und ermöglichen so verbesserte Sicherheitsmaßnahmen bei sich entwickelnden Bedrohungen. KI-Algorithmen analysieren Benutzerverhalten und Netzwerkverkehr in Echtzeit und identifizieren ungewöhnliche Muster, die auf Cyberbedrohungen wie unbefugten Zugriff oder Malware hinweisen können. Durch die Nutzung von Cloud-Technologien mit KI können Gesundheitsorganisationen ihre Cybersicherheitsstrategien stärken, Patientendaten schützen und das Vertrauen in ihre Dienste aufrechterhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Cybersicherheit im Gesundheitswesen

Zunehmende Datenschutzverletzungen und Cyber-Angriffe im Gesundheitssektor treiben das Marktwachstum voran

Die zunehmende Zahl von Cyberangriffen aufgrund unzureichender Sicherheitsprotokolle ist ein großes Problem für die Gesundheitsbranche und wird voraussichtlich die Einführung verbesserter Sicherheitslösungen vorantreiben. Dies ermöglicht die Umsetzung staatlicher Richtlinien und Maßnahmen zum Schutz von Patienteninformationen vor Datenschutzverletzungen und motiviert Gesundheitsorganisationen, hochentwickelte Technologien einzusetzenCybersicherheitLösungen zum Schutz medizinischer und Gesundheitsdaten. Zum Beispiel,

- Laut dem IBM Cost of Data Breach Report beliefen sich die Kosten einer Datenschutzverletzung im Gesundheitswesen im Jahr 2021 auf 9,23 Millionen US-Dollar. Darüber hinaus wurden im Bericht des U.S. Department of Health and Human Services über Unsecured Protected Health Breaches etwa 592 Verletzungen ungesicherter Patientendaten gemeldet, von denen mehr als 500 Personen in den letzten zwei Jahren betroffen waren, wobei die Untersuchung durch das Civil Rights Office noch läuft.

EINHALTENDE FAKTOREN

Unzureichende Ausbildung und Mangel an sachkundigem IT-Personal

Mit der Weiterentwicklung der Technologie wird die Netzwerkarchitektur für die Cybersicherheit im Gesundheitswesen immer komplexer. In der virtuellen Umgebung gibt es zahlreiche Angriffspunkte, die ausgenutzt werden können, doch es mangelt an ausgebildeten Cybersicherheitsexperten, die in der Lage sind, solche komplexen Zero-Day-Schwachstellen zu verstehen und zu verhindern. Dieser Mangel an qualifizierten Sicherheitsfachkräften stellt eine ernsthafte Bedrohung für den Gesundheitssektor dar. Cyber-Bedrohungen nutzen Netzwerkschwachstellen aus, um sich unbefugten Zugriff zu verschaffen. Da diese Angriffe immer ausgefeilter werden, ist die Zahl der Zero-Day-Angriffe gestiegen. Die Taktiken und Strategien, mit denen Angreifer in Netzwerke eindringen, bleiben oft unentdeckt. Darüber hinaus investieren Unternehmen aufgrund mangelnden Bewusstseins für Cyber-Bedrohungen nicht ausreichend in die Sicherheitsinfrastruktur, was zu erheblichen Verlusten führt.

Marktsegmentierungsanalyse für Cybersicherheit im Gesundheitswesen

Durch Komponentenanalyse

Das Segment „Intrusion Detection and Prevention“ dominiert aufgrund der wachsenden Zahl von Cyber-Bedrohungen

Je nach Komponente ist der Markt für Cybersicherheit im Gesundheitswesen in Lösungen und Managed Services unterteilt.

Es wird erwartet, dass das Lösungssegment den Markt mit einem Anteil von 65,29 % im Jahr 2026 dominieren wird. Lösungen werden weiter in Firewall/Antimalware/Antivirus, Intrusion Detection and Prevention System (IDPS),Identitäts- und Zugriffsmanagement (IAM), Data Loss Prevention (DLP) und Disaster Recovery, Sicherheitsinformations- und Ereignismanagement (SIEM) und andere (Verschlüsselung und Tokenisierung sowie Risiko und Compliance).

Unter den oben genannten Lösungen wird erwartet, dass das Segment Intrusion Detection System (IDS)/Intrusion Prevention System (IPS) im Prognosezeitraum mit der höchsten CAGR von 22,8 % wächst. Gesundheitseinrichtungen sind aufgrund der sensiblen Natur der von ihnen verarbeiteten Patientendaten Hauptziele von Cyberangriffen. Die wachsende Zahl von Cyber-Bedrohungen, darunter Ransomware, Phishing-Angriffe und Datenschutzverletzungen, erfordert die Implementierung starker Maßnahmen zur Erkennung und Verhinderung von Eindringlingen.

Aufgrund ihrer Rolle beim Schutz sensibler Daten und der Verbesserung der allgemeinen Sicherheit wird erwartet, dass Managed Services im Prognosezeitraum (2024–2032) mit der höchsten CAGR wachsen werden. Einer der Hauptvorteile dieser Dienste im Gesundheitswesen ist die 24-Stunden-Überwachung, die eine schnelle Reaktion auf Vorfälle und Korrekturmaßnahmen im Falle eines Verstoßes ermöglicht. Der Fokus von Managed Services liegt auf der Stärkung der Abwehrkräfte gegen die wachsende Welle von Cyberangriffen.

Durch Bereitstellungsanalyse

Vor OrtFührend auf dem Markt dank zunehmender Cloud-basierter Sicherheitslösungen im Gesundheitswesen

Basierend auf der Bereitstellung ist der Markt für Cybersicherheit im Gesundheitswesen in Cloud und On-Premise unterteilt.

Das On-Premise-Segment wird im Jahr 2026 einen Marktanteil von 33,21 % ausmachen, da strenge Vorschriften wie HIPAA von Gesundheitsunternehmen zum Schutz von Patientendaten verlangen und Investitionen in robuste On-Premise-Sicherheitslösungen vorantreiben. Darüber hinaus ist die zunehmende Verwendung vonInternet der Dinge (IoT)Geräte im Gesundheitswesen erhöhen die Angriffsfläche und machen lokale Lösungen für die Verwaltung und Sicherung dieser Geräte von entscheidender Bedeutung.

Das Cloud-Segment wird im Prognosezeitraum (2025-32) das schnellste Wachstum verzeichnen. Viele Gesundheitsunternehmen setzen cloudbasierte Sicherheitstechnologien in ihren Geschäftsabläufen ein. Diese Unternehmen übernehmen auch cloudbasierte Strategien, einschließlich Partnerschaften und die Einführung cloudbasierter Produkte, und tragen so zum Wachstum des Segments bei. Zum Beispiel,

- Im Juli 2022 schloss sich Google Cloud mit Health-ISAC (Health Information Sharing and Analysis Center) zusammen und nutzte seine umfangreichen Ressourcen und sein Fachwissen, um mit Branchenführern zusammenzuarbeiten, um die Gesundheitsbranche zu unterstützen und zu sichern. Google hat außerdem das Google Cybersecurity Action Team (GCAT) gegründet, um Sicherheitsmaßnahmen und Ressourcen aufeinander abzustimmen und die Gesundheitsbranche bei der Verbesserung ihrer Cybersicherheitsbemühungen zu unterstützen.

Nach Sicherheitstypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der steigende Bedarf an Datenschutz bei Gesundheitsunternehmen dominierte das Cloud-Sicherheitssegment

Basierend auf dem Sicherheitstyp wird der Markt in Cloud-Sicherheit, Ransomware und Reaktion auf Vorfälle, digitale Identität, Patientendatenschutz und medizinische Datensicherheit kategorisiert.

Cloud-Sicherheit machte bis 2024 den größten Marktanteil im Bereich Cybersicherheit im Gesundheitswesen aus. Im Gesundheitswesen ist Cloud-Sicherheit von entscheidender Bedeutung für den Schutz der Privatsphäre in der gesamten Online-Infrastruktur, Anwendungen und Plattformen. Es gewährleistet die klinische Anwendung, die Vertraulichkeit und Integrität von Patientenakten sowie wertvolle medizinische Forschungsdaten. Cloud-Sicherheit ist für die Förderung einer vertrauenswürdigen Kommunikation zwischen Ärzten und Patienten von entscheidender Bedeutung und wirkt sich auf den Ruf und die Marktpositionierung von Gesundheitsorganisationen aus.

Der Datenschutz und die Sicherheit medizinischer Daten werden im Prognosezeitraum (2025–2032) das höchste Wachstum verzeichnen. Der Datenschutz im Gesundheitswesen umfasst eine Reihe von Regeln und Vorschriften, die sicherstellen sollen, dass nur autorisierte Personen und Organisationen auf Patientendaten und medizinische Informationen zugreifen können. Dazu gehören auch organisatorische Prozesse zum Schutz der Gesundheitsinformationen von Patienten vor unbefugtem Zugriff, die zum Marktwachstum in den kommenden Jahren beitragen werden.

REGIONALE EINBLICKE

Geografisch ist der Markt in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Sie sind weiter in Länder kategorisiert.

North America Healthcare Cybersecurity Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt mit einer Bewertung von 8,68 Milliarden US-Dollar im Jahr 2025 und 10,12 Milliarden US-Dollar im Jahr 2026. Das Wachstum des regionalen Marktes wird durch die Präsenz führender Marktteilnehmer beeinflusst, die die Anwendungen der Cybersicherheit in Gesundheitsorganisationen und -einrichtungen fördern. Steigende Investitionen in Cybersicherheit und technologische Fortschritte treiben die Marktexpansion weiterhin voran. Auch die Einführung innovativer Produkte zur Sicherung von Gesundheitsdaten spielt eine wichtige Rolle.Palo Alto Networks hat eine Zero-Trust-Sicherheitslösung namens Medical IoT Security auf den Markt gebracht, die speziell auf die digitale Gesundheitsversorgung zugeschnitten ist. Der US-Markt soll bis 2026 ein Volumen von 7,77 Milliarden US-Dollar erreichen.

Südamerika wird im Prognosezeitraum das höchste CAGR-Wachstum verzeichnen, da die Cybersicherheit angesichts der zunehmenden Zahl von Cyberbedrohungen, die auf den Gesundheitssektor in der Region abzielen, immer wichtiger wird.

Das Wachstum des Marktes für Cybersicherheit im Gesundheitswesen im asiatisch-pazifischen Raum wird durch die zunehmende Digitalisierung und die Einführung von vorangetriebenelektronische Gesundheitsakten (EHR),drahtlose medizinische Geräte und Telemedizin. Darüber hinaus werden zunehmende Cyberangriffe in der Region das Marktwachstum von 2025 bis 2032 vorantreiben.Beispielsweise hat Trend Micro, ein multinationales Unternehmen für Cybersicherheitssoftware in Japan, im Februar 2021 die erweiterte Erkennungs- und Reaktionsplattform Trend Micro Vision One auf den Markt gebracht. Der japanische Markt soll bis 2026 ein Volumen von 1,12 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,40 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,85 Milliarden US-Dollar erreichen

Europäische Gesundheitsunternehmen stärken ihre Abwehrkräfte gegen Cyberangriffe, indem sie Mittel in modernste Sicherheitslösungen wie Endpunktsicherheit, Verschlüsselungstechnologien und Bedrohungserkennungssysteme investieren. Sie verbessern auch die Schulungsprogramme für Mitarbeiter. Die Veröffentlichung der Europäischen Kommission vom Dezember 2023 unterstreicht einen erheblichen Aufschwung für Europadigitale Transformationund Cybersicherheitsbemühungen mit neuen Investitionen im Wert von mehr als 821,2 Millionen US-Dollar im Rahmen der Digitalen Agenda für Europa. Der britische Markt soll bis 2026 ein Volumen von 1,28 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,40 Milliarden US-Dollar erreichen soll.

Der Nahe Osten und Afrika werden im Prognosezeitraum ein deutliches Wachstum verzeichnen, da Gesundheitsorganisationen daran arbeiten, sensible Patientendaten zu schützen und die Sicherheit und Integrität ihrer digitalen Infrastruktur zu gewährleisten.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure sollten sich auf fortschrittliche Cybersicherheit im Gesundheitswesen konzentrieren, um ihre Position zu stärken

Es wird erwartet, dass die führenden Marktteilnehmer wie IBM Corp., Cisco Systems, Inc. und CyberArk Software Ltd den Markt dominieren. Diese Akteure konzentrieren sich darauf, Software anzubieten, die den erweiterten Sicherheitsanforderungen gerecht wird. Ebenso verfolgen diese Unternehmen verschiedene Strategien wie Partnerschaften und Investitionen, um ihre Dominanz in den kommenden Jahren aufrechtzuerhalten.

Liste der Top Cybersicherheitsunternehmen im Gesundheitswesen:

- IBM Corporation (USA)

- Cisco Systems, Inc. (USA)

- AO Kaspersky Labs, Inc.(Russland)

- Palo Alto Networks (USA)

- Check Point Software Technologies Ltd(UNS.)

- Broadcom, Inc. (USA)

- McAfee, Inc. (USA)

- CyberArk Software Ltd(UNS.)

- Trend Micro(Japan)

- CrowdStrike(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2024:Die Microsoft Corporation kündigte ein neues Cybersicherheitsprogramm zur Unterstützung von Krankenhäusern an, die mehr als 60 Millionen Menschen im ländlichen Amerika versorgen. Das Microsoft-Programm „Cybersecurity for Rural Hospitals“ wurde entwickelt, um den besonderen Cybersicherheitsanforderungen von Gesundheitsorganisationen gerecht zu werden, und bietet Krankenhäusern kostenlose und kostengünstige Technologiedienste.

- Mai 2024:IBM und Palo Alto Networks gaben eine weitreichende Partnerschaft bekannt, um Kunden KI-gestützte Sicherheitslösungen anzubieten. Diese Ankündigung zeigt das Engagement von Palo Alto Networks und IBM für die Weiterentwicklung ihrer Innovationsplattformen und -fähigkeiten.

- Dezember 2023:Cisco Systems, Inc. hat den Cisco AI Assistant for Security eingeführt, einen wichtigen Fortschritt bei der Integration von KI in die Security Cloud. Dieses Tool zeigt das Engagement von Cisco, den Kundensupport durch fundierte Entscheidungsunterstützung zu stärken, die Funktionalität seiner Tools zu verbessern und komplexe Aufgaben durch Automatisierung zu rationalisieren.

- Dezember 2022: Palo Alto Networks (USA) hat Medical IoT Security auf den Markt gebracht, eine Lösung fürmedizinische Geräteindem implizites Vertrauen entfernt und jedes Gerät ständig überprüft wird. Diese Lösung ermöglichte es Gesundheitsorganisationen, neue Konnektivitätstechnologien schnell und sicher bereitzustellen und zu verwalten.

- Mai 2022:Clearwater erwarb CynergisTek für 17,7 Millionen US-Dollar. CynergisTek bietet IT-, Compliance- und Cybersicherheitsdienste mit Schwerpunkt auf der Lösung von Sicherheits- und Datenschutzproblemen. Diese Partnerschaft unterstützte den menschenzentrierten Ansatz von CynergisTek in Bezug auf Cybersicherheit und Auditing und stärkte seine Rolle bei der Betreuung der Gesundheitsbranche und ihrer Kunden.

BERICHTSBEREICH

Die Marktstudie umfasst wichtige Bereiche auf der ganzen Welt, um dem Benutzer eine bessere Kenntnis der Branche zu ermöglichen. Darüber hinaus bietet die Forschung Einblicke in die neuesten Markttrends und eine Analyse von Technologien, die sich weltweit schnell durchsetzen. Darüber hinaus werden einige wachstumsfördernde Faktoren und Einschränkungen hervorgehoben, sodass der Leser ein umfassendes Verständnis des Marktes erlangen kann.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 17,60 % von 2026 bis 2034 |

|

Segmentierung |

Nach Komponente

Durch Bereitstellung

Nach Sicherheitstyp

Von Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 97,08 Milliarden US-Dollar erreichen.

Im Jahr 2025 belief sich der Markt auf 22,52 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 17,60 % verzeichnen.

Nach Sicherheitstyp war Cloud-Sicherheit im Jahr 2025 führend auf dem Markt.

Zunehmende Datenschutzverletzungen und Cyberangriffe im Gesundheitswesen sind die Schlüsselfaktoren für das Marktwachstum

IBM Corp., Cisco Systems, Inc. und CyberArk Software Ltd sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf