Marktgröße, Anteil und Branchenanalyse für drahtlose Infrastrukturen, nach Konnektivitätstyp (5G, 4G und LTE, 3G, 2G und Satellit), nach Infrastruktur (kleine Zellen, mobiler Kern, Makrozellen, Funkzugangsnetzwerke, verteiltes Antennensystem, Cloud RAN, Carrier Wi-Fi, Backhaul und SATCOM), nach Plattform (Regierung, Verteidigung und Handel) und regionale Prognose, 2026–2034

Größe und Trends des Marktes für drahtlose Infrastruktur

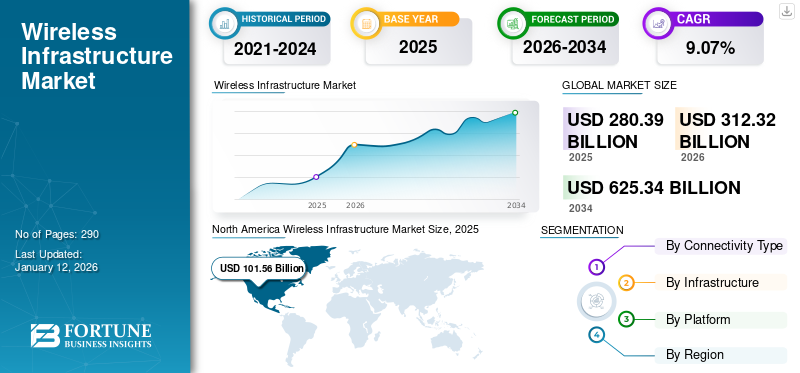

Die globale Marktgröße für drahtlose Infrastruktur wurde im Jahr 2025 auf 280,39 Milliarden US-Dollar geschätzt und soll von 312,32 Milliarden US-Dollar im Jahr 2026 auf 625,34 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,07 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für drahtlose Infrastruktur mit einem Marktanteil von 36,22 % im Jahr 2025.

Die drahtlose Netzwerkinfrastruktur umfasst Verbindungen wie 5G, 4G und LTE, 3G und 2G und bedient hauptsächlich Mobilfunkteilnehmer. Bring Your Own Device (BYOD) und Wear Your Own Device (WYOD) werden immer beliebter und steigern die Nachfrage nach Hochgeschwindigkeitsdaten und schnellerer Konnektivität in der kommerziellen Kommunikationsbranche. Darüber hinaus wird erwartet, dass der verstärkte Einsatz satellitengestützter Konnektivität in der Verteidigungs- und Schifffahrtsindustrie das Marktwachstum im Prognosezeitraum vorantreiben wird.

Die Infrastruktur umfasst kleine Zellen, Makrozellen, RAN,verteilte Antennensysteme, Cloud RAN, Carrier-WLAN, mobiler Kern, Front-Haul, Backhaul und Satellitenverbindung. Mit zunehmender Konnektivität in Ländern wie den USA und Großbritannien hat sich der Umfang der Gerätetechnologie in den letzten Jahren erweitert, insbesondere bei Kleinzellengeräten. Die Infrastruktur besteht aus Antennen sowie unterstützenden Hardware- und Softwarekomponenten.

Der Markt für drahtlose Infrastruktur ist äußerst dynamisch und wettbewerbsintensiv, angetrieben durch die schnelle Einführung der 5G-Technologie, den zunehmenden mobilen Datenverkehr und die Ausweitung der IoT-Konnektivität. Hauptakteure auf diesem Markt sind globale Telekommunikations- und Technologieunternehmen, die eine breite Palette drahtloser Infrastrukturlösungen anbieten, darunter Netzwerkausrüstung, 5G-Basisstationen, Glasfaser-Backhaul und virtualisierte Funkzugangsnetzwerke (RAN). Der Markt wird von einer Mischung aus geführtTelekommunikationGiganten und Technologieinnovatoren, wobei Huawei, Samsung, Ericsson, Nokia und Cisco zu den führenden Akteuren gehören, die weltweit den Ausbau des 5G-Netzwerks und drahtlose Technologien der nächsten Generation vorantreiben.

Die COVID-19-Pandemie stellte aufgrund des wirtschaftlichen Abschwungs und anderer damit verbundener Probleme zahlreiche Unternehmensabläufe vor beispiellose Herausforderungen. Verzögerungen bei der 5G-Hardwareproduktion und Unterbrechungen der Lieferkette führten kurz- und mittelfristig zu Rückschlägen bei der 5G-Bereitstellung und behinderten möglicherweise kurzfristig den Fortschritt des globalen Marktes. Umgekehrt implementieren Hersteller weltweit digitale Transformationsstrategien, um einen wesentlichen Geschäftswert in Aspekten wie Wettbewerbsüberlegenheit, verbesserter betrieblicher Effizienz und Marktdifferenzierung zu schaffen. Der Einsatz von 5G und privaten drahtlosen Netzwerken kann den Anforderungen der Geschäftsautomatisierung und wesentlichen Konnektivitätsanforderungen gerecht werden. Es wird erwartet, dass diese Faktoren die Weiterentwicklung der drahtlosen Netzwerkinfrastruktur in den kommenden Jahren beschleunigen werden.

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Militärisch vorangetriebene technologische Fortschritte zur Steigerung der Produktnachfrage

Der Russland-Ukraine-Krieg führte zu einer zunehmenden Nutzung drahtloser Dienste in ganz Europa, insbesondere in den NATO-Ländern. Für die militärische Kommunikation und Navigation sind die Verteidigungskräfte auf fortschrittliche Telekommunikationsausrüstung und Internetdienste angewiesen.

Im jüngsten Krieg zwischen Russland und der Ukraine hat das Starlink-Antennenprojekt von SpaceX die Wirksamkeit von GPS- und Antierkennungssystemen verstärkt. Die Zunahme militärischer Konflikte hat zu einer Nachfrage nach sicheren Übertragungssystemen sowie der Agilität für präzise Operationen geführt.

Der Krieg hat den Einsatz von Multiplattformen demonstriertAnti-JammingAntennen, um Erkennung und Eindringen zu verhindern. Anti-Jamming-Antennen mit mehreren Plattformen können an UAVs und Fahrzeugen montiert werden und eignen sich für Boden- und Luftfahrtanwendungen. Es wird erwartet, dass solche unentdeckbaren Systeme das Marktwachstum in den kommenden Jahren ankurbeln werden.

Darüber hinaus bieten die meisten Telekommunikationsanbieter kostenlose Auslandsgespräche in die Ukraine an oder schaffen die Roaming-Gebühren mit dem Land ab. Die europäische Telekommunikationsgruppe ETNO Group bot Flüchtlingen in Nachbarländern SIM-Karten an, aktivierte die „SMS-Spenden“-Programme, um verschiedenen Flüchtlingshilfeorganisationen zu helfen, bot kostenloses WLAN in Flüchtlingslagern an und stellte ukrainische Kanäle kostenlos in IPTV-Paketen zur Verfügung.

Wichtige Erkenntnisse zum Markt für drahtlose Infrastruktur

Marktgröße und Prognose

- Marktgröße 2025: 280,39 Milliarden US-Dollar

- Marktgröße 2026: 312,32 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 625,34 Milliarden US-Dollar

- CAGR: 9,07 % von 2026–2034

Marktanteil

- Nordamerika dominierte den Markt für drahtlose Infrastruktur mit einem Anteil von 36,22 % im Jahr 2025, unterstützt durch den aggressiven 5G-Einsatz, eine große Verbraucherbasis und starke Investitionen sowohl des öffentlichen als auch des privaten Sektors. Der US-Markt ist in der Region führend, angetrieben durch die Nachfrage nach Hochgeschwindigkeitskonnektivität in den Bereichen Telekommunikation, Verteidigung und IoT-Anwendungen.

- Nach Konnektivitätstyp wird erwartet, dass das 5G-Segment das schnellste Wachstum verzeichnen wird, angetrieben durch die Einführung von Netzwerken der nächsten Generation, geringe Latenzzeiten und umfassendere Verbindungsmöglichkeiten. Unterdessen halten Makrozellen weiterhin den größten Infrastrukturanteil und bieten eine umfassende Abdeckung in städtischen und halbstädtischen Gebieten.

Wichtige Länder-Highlights

- Vereinigte Staaten: Rasanter Ausbau von 5G-Diensten durch Betreiber wie AT&T und Verizon, gepaart mit steigendem mobilen Datenverkehr und staatlich unterstützten Initiativen für sichere drahtlose Netzwerke in Verteidigungsanwendungen.

- China: Führend bei der Einführung von 5G und fortschrittlichen drahtlosen Technologien mit über 1,3 Millionen Basisstationen und einer riesigen Abonnentenbasis von über 700 Millionen, die IoT und industrielle Automatisierung unterstützen.

- Indien: Erleben Sie ein exponentielles Wachstum bei Mobilfunkteilnehmern und der Smartphone-Akzeptanz, was die Nachfrage nach verbesserter drahtloser Infrastruktur und Hochgeschwindigkeits-Internetverbindungen steigert.

- Europa: Präsenz wichtiger Hersteller wie Ericsson, Nokia und Inmarsat, die sich auf drahtlose Lösungen der nächsten Generation konzentrieren und die Netzwerkverdichtung in städtischen Zentren unterstützen.

Markttrends für drahtlose Infrastruktur

Der wachsende Bedarf an Edge-Rechenzentren und DAS treibt das Marktwachstum voran

Aktuelle Trends in 4G-, 5G- und darüber hinausgehenden Netzwerken umfassen Strategien zur Verdichtung und Verbesserung der Abdeckung, Frequenzentwicklungen, Netzwerkpersonalisierung und intelligente Funktionen, Virtualisierung und Cloud-Integration. Diese Trends bieten Dienstanbietern größere Möglichkeiten zur Netzwerkanpassung, -bereitstellung und -optimierung. Große Marktteilnehmer konzentrieren sich auf die OpenRAN-Technologie, die einen Wandel in der Branche auslöst, indem sie offene Schnittstellen innerhalb des Mobilfunknetzes fördert und zu einer größeren Vielfalt an Branchenakteuren und Anbietern führt. Darüber hinaus unterstützt der Aufstieg von Multi-Tenant-Edge-Rechenzentren die steigende Nachfrage von OEMs nach Personalisierungsdiensten in Augmented Reality/Virtual Reality.Künstliche Intelligenz (KI),und IoT-Anwendungen. Spectrum bietet Funkschnittstellen für die drahtlose Kommunikation. Das Spektrum wird neu zugewiesen und traditionelle Technologien werden durch neue Technologien in einem bestimmten Frequenzband ersetzt. Beispielsweise wurde das Spektrum von 850 MHz und 1900 MHz, das ursprünglich von 2G- und 3G-Technologien genutzt wurde, zur Unterstützung von 5G-Technologien umfunktioniert.

- Nordamerika verzeichnete ein Wachstum des Marktes für drahtlose Infrastruktur von 82,79 Milliarden US-Dollar im Jahr 2023 auf 92,05 Milliarden US-Dollar im Jahr 2024.

Darüber hinaus werden Distributed Antenna System (DAS) häufig in drahtlosen Infrastrukturen eingesetzt, da sie die Abdeckung an großen Orten wie Stadien, Wolkenkratzern und Kongresszentren verbessern. DAS verstärkt das analoge Downlink-HF-Signal und übermittelt es über ein Netzwerk aus Abzweigungen, Koaxialkabeln und Splittern an passive Antennen, wodurch die Signalqualität verbessert und eine zuverlässige Kommunikation gewährleistet wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTCHANCEN

Der zunehmende Fokus auf Flugsicherheit und Situationsbewusstsein treibt das Marktwachstum voran

Die Nachfrage nach Flugzeugschnittstellengeräten ist in den letzten Jahren aufgrund mehrerer Faktoren gestiegen, darunter ein verstärkter Fokus auf die Verbesserung der Flugsicherheit und des Situationsbewusstseins. Um eine bessere Flugsicherheit und ein besseres Situationsbewusstsein zu erreichen, ist es unerlässlich, Daten aus verschiedenen Flugzeugsystemen wie Navigation, Wetter und Triebwerksdaten zu integrieren. Das Flugzeugschnittstellengerät dient als zentraler Knotenpunkt für den Datenaustausch, erleichtert die Kommunikation zwischen verschiedenen Avioniksystemen und ermöglicht einen effizienten Informationsaustausch. Durch die Förderung einer nahtlosen Datenintegration verbessern diese Geräte das Situationsbewusstsein und unterstützen Piloten dabei, fundierte Entscheidungen zu treffen, was letztendlich zu einer verbesserten Flugsicherheit beiträgt. Darüber hinaus ermöglichen Flugzeugschnittstellengeräte die Echtzeitüberwachung kritischer Flugzeugparameter, einschließlich Triebwerksleistung, Treibstoffeffizienz und Gesamtsystemzustand.

MARKTREIBER

Steigende Nachfrage nach Hochgeschwindigkeits-Internetkonnektivität zur Förderung des Marktwachstums

Die drahtlose Technologie erlebt aufgrund der Einführung technologisch fortschrittlicher Lösungen auf der ganzen Welt ein enormes Wachstum. Der rasante Ausbau der Mobilfunknetzabdeckung hat auch entlegene Gebiete erreicht. Eine steigende Nachfrage nach drahtlosen Technologien führt aufgrund des zunehmenden Wettbewerbs in der Branche zu geringeren Datennutzungsgebühren. Der kontinuierliche Anstieg des Netzwerkverkehrs, der Ausbau der Infrastruktur und die steigende Nachfrage nach drahtlosen Verbindungen aufgrund zahlreicher Vorteile treiben das Wachstum des Marktes voran. Darüber hinaus treibt die wachsende Nachfrage nach 5G-Diensten und fortschrittlicher Hochgeschwindigkeits-Internetkonnektivität das Marktwachstum weiter voran.

- Beispielsweise haben die USA 2019 5G-Dienste eingeführt und 2021 die Netzwerkkonnektivität beschleunigt. Wichtige Akteure wie AT&T und Verizon führten 2021 ihr C-BAND-Spektrum ein, wobei beide Unternehmen zusammen 68,8 Milliarden US-Dollar in den Frequenzerwerb investierten.

Auch europäische Betreiber haben ihre 5G-Netze ausgebaut. Chinas größte Betreiber wie China Unicom, China Mobile und China Telecom haben monatlich aggressiv neue 5G-Kunden gewonnen. Den chinesischen MIIT-Berichten zufolge hat das Land über 700 Millionen 5G-Abonnenten und über 1,3 Millionen 5G-Basisstationen. Die steigende Nachfrage nach schnellen Internetdiensten und besserer Konnektivität treibt weiterhin Innovationen bei drahtlosen Technologien voran. Zunehmende technologische Fortschritte und wachsender Netzwerkverkehr sind wichtige Treiber für das Wachstum des Marktes für drahtlose Infrastruktur.

Die zunehmende Akzeptanz von IoT kurbelt das Wachstum des Marktes an

Das schnelle Wachstum der Datennutzung auf fortschrittlichen elektronischen Geräten wie Smartphones, Verteidigungselektronik und robusten Desktops treibt die Notwendigkeit drahtloser Netzwerke auf der ganzen Welt maßgeblich voran. In den letzten Jahren ist die Zahl der Smartphone-Nutzer und der mobile Datenverkehr exponentiell gewachsen.

Einem Bericht von Ericsson zufolge waren es knapp 1,9 MilliardenInternet der Dinge (IoT)Im Jahr 2024 werden weltweit vernetzte Geräte im Einsatz sein. Die Zahl der mit dem IoT verbundenen Geräte wird bis 2025 weltweit 38,6 Milliarden erreichen. Der zunehmende Einsatz dieser Geräte führt zu einem enormen Bedarf an Komponenten wie Sensoren, Sendern, Empfängern und Prozessoren. Daher treibt die wachsende Nachfrage nach solchen Infrastruktursystemen und -komponenten das Marktwachstum voran.

- Im Oktober 2021 ging COMSovereign, ein in den USA ansässiger Entwickler von 5G-Kommunikationssystemen und 4G LTE, eine Partnerschaft mit Total Network Solutions (TNS) ein, um zu untersuchen, wie die Blockchain-Technologie die Sicherheit drahtloser Netzwerke in den USA verbessern könnte. Im Rahmen des Projekts werden die Unternehmen eSIM, erweiterte Multi-Faktor-Authentifizierung und einen tokenisierten Mobile Equipment Identifier (MEID), auch bekannt als Enhanced MEID (E-MEID), entwickeln und integrieren, um Netzwerksicherheitsdaten sicher aufzuzeichnen auf einer Blockchain.

Darüber hinaus erhöht die steigende Nachfrage nach fortschrittlichen elektronischen Geräten zur Unterstützung der Digitalisierung im Luft- und Raumfahrt- und Verteidigungssektor die Nutzung von Internet- und Netzwerkdiensten weiter. Als Reaktion darauf erweitern Netzwerkbetreiber ihre Kapazitäten durch den Einsatz fortschrittlicher drahtloser Infrastruktur in verschiedenen Ländern und treiben so das Marktwachstum voran.

MARKTBEGRENZUNGEN

Komplexitäten im Zusammenhang mit der Entwicklung drahtloser Infrastruktursysteme und Designarchitekturen behindern das Marktwachstum

Die Gewährleistung einer effektiven Verteilung und Konnektivität bleibt für produzierende Unternehmen oberste Priorität. Es wird erwartet, dass der technologische Fortschritt und die Einführung neuer Produkte den Bedarf an einer robusten drahtlosen Infrastruktur erhöhen werden. Allerdings behindern mehrere Probleme das Marktwachstum, darunter Konnektivitätsprobleme und Verzögerungen bei der Standardisierung. Das schnelle Wachstum drahtloser Netzwerke wirft auch Bedenken hinsichtlich Netzwerkverstößen und Verstößen gegen den Datenschutz auf und behindert die Marktentwicklung zusätzlich. Drahtlose Signale werden häufig durch verschiedene Barrieren wie Tore, Mauern und Personen behindert, was zu Kommunikationsineffizienzen und gelegentlichem Verbindungsverlust führt. Die Signalstärke hängt von der Entfernung und Positionierung der Empfänger ab.

Die erheblichen Kosten im Zusammenhang mit dem Entwurf und der Entwicklung verschiedener drahtloser Infrastrukturkomponenten wie Sensoren, Sender, Empfänger und Prozessoren behindern das Wachstum des Marktes. Darüber hinaus kann die drahtlose Übertragung im Vergleich zu kabelgebundenen Netzwerken langsamer und weniger effizient sein, was das Wachstum des Marktes behindern kann.

SEGMENTIERUNGSANALYSE

Nach Konnektivitätstyp

Schnelle Einführung der 5G-Technologie zur Steigerung des Wachstums des 5G-Segments

Der Markt ist je nach Konnektivität in 5G, 4G & LTE, 3G, 2G und Satellit unterteilt.

Es wird erwartet, dass das 5G-Segment im Prognosezeitraum am schnellsten wachsen wird. Die weltweite Nachfrage nach 5G-Technologie wird durch die hohe Geschwindigkeit, die breitere Verbindung und die geringe Latenz der Technologie der nächsten Generation angekurbelt. Die Bedürfnisse der Kunden werden möglicherweise nicht durch die 4G-Technologie erfüllt, die eine beträchtliche Menge an Daten verbraucht und einen effektiven drahtlosen Internetdienst erfordert. Mit der zunehmenden Nutzung drahtloser Dienste und intelligenter Geräte werden Netzwerke mit größerer Kapazität, wie beispielsweise die 5G-Technologie, benötigt. Das Satellitensegment machte im Jahr 2026 39,75 % des Gesamtmarktanteils aus.

- Das 4G & LTE-Segment soll im Jahr 2024 einen Anteil von 26,1 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Infrastruktur

Zunahme der Installation von Satellitengeräten mit Makrozellen in kommerziellen Anwendungen zur Förderung von Wachstumspotenzialen

Nach Infrastruktur ist der Markt unterteilt inSATCOM, Makrozelle, Radio Access Network (RAN), kleine Zellen, Distributed Antenna System (DAS), Cloud RAN, Carrier Wi-Fi, Mobile Core und Backhaul.

Die Kategorie der Makrozellen hielt im Jahr 2026 den größten Anteil am Markt für drahtlose Infrastruktur und machte 21,37 % des Gesamtmarktanteils aus. Makrozellenstandorte bieten eine großflächige Netzwerkabdeckung und unterstützen verschiedene Konnektivitätsanforderungen, einschließlich 4G- und 5G-Geräte. Es wird auch verwendet, um die Abdeckung von Smartphones, Mobilgeräten und IoT-Geräten zu erhöhen und so die 4G- und 5G-Technologie zu unterstützen. Die drahtlose Infrastruktur besteht aus mehreren Makrozellen, die jeweils einen Radius von etwa 20 bis 30 Kilometern in städtischen und vorstädtischen Gebieten abdecken. Die Modernisierung bestehender Infrastruktur ist ein langwieriger Prozess, der häufig staatliche Genehmigungen für den Aufbau und die Bereitstellung gut verteilter Verbrauchernetzwerke erfordert. Die Infrastruktur erfordert auch das Wachstum vonAntenneStandorte in anderen Ländern, um der Verbrauchernachfrage gerecht zu werden. Der Markt dürfte in den nächsten Jahren wachsen, da die Nachfrage nach flächendeckenden Einrichtungen in städtischen und halbstädtischen Gebieten wächst.

Nach Plattform

Wachsender Bedarf an der Aufrüstung militärischer Kommunikationsgeräte auf drahtlose Konnektivität, um den Markt anzukurbeln

Je nach Plattform ist der Markt in kommerzielle und staatliche und Verteidigungsmärkte unterteilt.

Das Segment Regierung und Verteidigung machte im Jahr 2024 den Großteil des Marktanteils aus und es wird erwartet, dass es im Prognosezeitraum erheblich zunehmen wird. Aufgrund der steigenden Staatsausgaben zur Verbesserung des militärischen und maritimen Sektors auf eine beträchtliche Leistungsfähigkeit wird für den Regierungs- und Verteidigungssektor ein schnelles Wachstum prognostiziert. Das kommerzielle Segment machte im Jahr 2026 23,80 % des Gesamtmarktanteils aus.

REGIONALER AUSBLICK AUF DEN DRAHTLOSEN INFRASTRUKTURMARKT

Der globale Markt ist je nach Region in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

North America Wireless Infrastructure Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika eroberte den höchsten Marktanteil, wobei die Marktgröße im Jahr 2025 auf 101,56 Milliarden US-Dollar geschätzt wurde und im Jahr 2026 auf 112,33 Milliarden US-Dollar anstieg, was auf die starke Präsenz von Herstellern und Dienstleistern in der Region zurückzuführen ist. Diese Dominanz wird außerdem auf die große Verbraucherbasis und die erhebliche Nachfrage aus dem Verteidigungssektor im Prognosezeitraum zurückgeführt. Der US-amerikanische Markt für drahtlose Infrastruktur ist ein entscheidendes und schnell wachsendes Segment der globalen drahtlosen Infrastrukturbranche. Treiber hierfür sind der aggressive 5G-Einsatz, die hohe Verbrauchernachfrage nach schneller Konnektivität und starke Investitionen sowohl des privaten als auch des öffentlichen Sektors. Der US-Markt soll bis 2026 ein Volumen von 95,96 Milliarden US-Dollar erreichen.

Europa

Aufgrund der Präsenz wichtiger Hersteller und Technologieführer in dieser Region wie Inmarsat plc, Ericsson, Three UK und Deutsche Telekom hielt Europa im Jahr 2024 den zweitgrößten Marktanteil im Bereich der drahtlosen Infrastruktur. Der britische Markt wird bis 2026 voraussichtlich 24,54 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 22,01 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum in den nächsten Jahren ein schnelles Wachstum verzeichnen wird, da die Zahl der kommerziellen Mobilfunkteilnehmer und Internetnutzer in Entwicklungsländern wie Indien und China erheblich zunimmt. Der japanische Markt soll bis 2026 ein Volumen von 13,29 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 28,62 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 16,94 Milliarden US-Dollar erreichen.

Naher Osten

Es wird erwartet, dass der Markt im Nahen Osten aufgrund der großen Zahl mobiler Nutzer und des expandierenden Tourismussektors mit einer beträchtlichen jährlichen Wachstumsrate wächst, was zur Nachfrage nach robuster drahtloser Infrastruktur beiträgt.

Rest der Welt

Es wird erwartet, dass der Markt im Rest der Welt aufgrund der zunehmenden Verbreitung globaler drahtloser Kommunikationsgeräte schnell wächst.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf Akquisitionen und Kooperationen, um ihre Marktposition zu stärken

Die Wettbewerbslandschaft des Marktes unterstreicht die Dominanz mehrerer großer Player, wie Huawei Technologies Co., Ltd., Qualcomm Technologies Inc., ZTE Corporation und NEC Corporation. Die Verbreitung dieser Unternehmen lässt sich auf ihr umfassendes Portfolio an drahtloser Hardware, Softwarelösungen und Ausrüstung sowie auf erhebliche Investitionen in Forschung und Entwicklung sowie strategische Akquisitionen zurückführen.

Diese prominenten Unternehmen prüfen unterschiedliche Wachstumsstrategien wie Fusionen, Joint Ventures und Übernahmen. Sie konzentrieren sich auch auf die Einführung neuer Produkte, den Abschluss langfristiger Vereinbarungen mit Dienstanbietern und den Aufbau strategischer Partnerschaften mit OEMs, die voraussichtlich ihre Position im Bereich der drahtlosen Infrastruktur stärken werden.

LISTE DER WICHTIGSTEN WIRELESS-INFRASTRUKTURUNTERNEHMEN IM PROFIL

- Capgemini Engineering(Frankreich)

- Ciena Corporation (USA)

- Cisco Systems, Inc.(UNS.)

- D-Link Corporation (Taiwan)

- Fujitsu(Japan)

- Huawei Technologies Co., Ltd. (China)

- NEC Corporation (Japan)

- NXP Semiconductor (Niederlande)

- Qualcomm Technologies Inc. (UNS.)

- ZTE Corporation (China)

- Nokia (Finnland)

- SAMSUNG (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2023- NPPGov, eine führende kooperative Einkaufsorganisation für öffentliche Sicherheitsbehörden, gab eine Partnerschaft mit TESSCO Technologies Incorporated bekannt, einem wichtigen Mehrwerthändler im Bereich der drahtlosen Infrastrukturkonstruktion. Im Rahmen dieser Vereinbarung stellte TESSCO Informationstechnologie (IT)-Dienste, zugehörige Ausrüstung und Support für NPPGov-Mitglieder bereit.

- März 2023 –Cisco und die Telenor Group gaben eine Ausweitung ihrer Partnerschaft durch die fünfte Auflage ihres Joint Purpose Agreement (JPA) bekannt. Diese Zusammenarbeit konzentriert sich auf die Weiterentwicklung strategischer Prioritäten in den Regionen, in denen beide Unternehmen tätig sind, darunter Umwelt, Soziales und Governance (ESG), Automatisierung und As-a-Service-Innovationen, Multi-Cloud-Lösungen uswCybersicherheitVerbesserungen.

- April 2022 –Cisco und die Telenor Group haben ihre Partnerschaft mit der Unterzeichnung der vierten Version ihres JPA gestärkt. Bei dieser Zusammenarbeit standen gemeinsame Anstrengungen im Bereich der digitalen Transformation, der Cybersicherheit von Unternehmen und der digitalen Kluft im Vordergrund.

- Juli 2021 –Ericsson und Verizon haben einen mehrjährigen 5G-Vertrag im Wert von 8,3 Milliarden US-Dollar abgeschlossen, um das erstklassige 5G-Netzwerk von Verizon zu verbessern und zu erweitern. Darüber hinaus würde Ericsson modernste 5G-Technologien implementieren, darunter Massive MIMO, Ericsson Cloud RAN und Software.

- Juni 2021 –Vodafone wählte Capgemini Engineering für die erste kommerzielle Einführung des Open Radio Access Network in Europa. Dies ist von Bedeutung, da sich Vodafone zu einem „Brownfield“-Telekommunikationsunternehmen entwickeln würde, im Gegensatz zu Greenfield-Telekommunikationsunternehmen wie Rakuten Mobile und Dish Network, die 4G/5G Open Radio Access Networks (RANs) aufbauen.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie Produkteinführung, Netzwerktechnologien, Hardware, Softwaresysteme, Marktteilnehmer und Wachstumschancen. Darüber hinaus bietet der Forschungsbericht Einblicke in wichtige Markttrends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreise, Marktstatus und wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere direkte und indirekte Faktoren, die zum Wachstum des globalen Marktwachstums in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,07 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Konnektivitätstyp

|

|

Nach Infrastruktur

|

|

|

Nach Plattform

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der globale Markt für drahtlose Infrastruktur im Jahr 2025 auf 280,39 Milliarden US-Dollar geschätzt und soll von 312,32 Milliarden US-Dollar im Jahr 2026 auf 625,34 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,07 % im Prognosezeitraum entspricht.

Mit einer CAGR von 9,07 % wird der Markt im Prognosezeitraum ein schnelles Wachstum verzeichnen.

Das Wachstum wird durch die schnelle Einführung von 5G, den zunehmenden mobilen Datenverkehr, die zunehmende Konnektivität von IoT-Geräten und die Nachfrage nach Hochgeschwindigkeitsinternet im kommerziellen und Verteidigungssektor weltweit vorangetrieben.

Nordamerika dominierte den Markt mit einem Anteil von 36,22 % im Jahr 2025, angetrieben durch aggressive 5G-Einführungen, eine große Mobilfunkkundenbasis und erhebliche Investitionen in die Telekommunikations- und Verteidigungsinfrastruktur.

Die drahtlose Infrastruktur umfasst Small Cells, Macro Cells, Radio Access Networks (RAN), Distributed Antenna Systems (DAS), Cloud RAN, Mobile Core, Carrier Wi-Fi, Backhaul und Satellitenkonnektivität.

Der Konflikt hat den militärischen Kommunikationsbedarf in Europa beschleunigt, da verstärkt sichere drahtlose Systeme, Starlink-Antennen und Anti-Jamming-Technologien zur Unterstützung von Verteidigungsoperationen eingesetzt werden.

5G treibt die Marktexpansion voran, indem es extrem niedrige Latenzzeiten, hohe Bandbreite und breitere Verbindungsmöglichkeiten für Mobilfunkteilnehmer, IoT-Anwendungen, AR/VR und private Netzwerke im kommerziellen und Verteidigungssektor bietet.

Zu den führenden Unternehmen gehören Huawei, Samsung, Ericsson, Nokia, Cisco, Qualcomm und ZTE, die sich auf 5G-Basisstationen, Glasfaser-Backhaul, OpenRAN-Lösungen und drahtlose Technologien der nächsten Generation konzentrieren.

Zu den wichtigsten Trends gehören die Netzwerkverdichtung mit kleinen Zellen, Edge-Rechenzentren, Virtualisierung, die Einführung von OpenRAN und die Integration von KI für intelligentes Netzwerkmanagement.

Der Markt wird voraussichtlich schnell wachsen, unterstützt durch die zunehmende Einführung von 5G, die steigende IoT-Nachfrage und zunehmende Investitionen in fortschrittliche drahtlose Lösungen in den Bereichen Telekommunikation, Verteidigung und Unternehmen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 290

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf